境外上市与股利政策

——基于投资者保护的视角

2017-05-24武汉学院会计及金融学院魏蓉

武汉学院会计及金融学院 魏蓉

境外上市与股利政策

——基于投资者保护的视角

武汉学院会计及金融学院 魏蓉

本文选取2010-2015年在A股和H股上市的公司为研究样本,分析了境外上市与股利政策的关系。研究表明:在境外上市,有助于增强公司向内地投资者分配股利的动机和增加支付股利的数额,进而强化了对投资者的保护;和非国有控股公司相比,境外上市的国有控股公司向内地投资者发放股利的动机和数额均较小,所以,公司控制权的性质对境外上市公司增强对投资者保护的程度具有显著影响,国有控股公司对投资者的保护程度较小。总之,本文选择从公司股利政策的视角分析上市公司投资者的保护程度,最终证实绑定理论的合理性,而境外上市的效果受公司性质的影响。

最境外上市 股利政策 投资者保护 国有企业

一、引言

20世纪90年代以后,资本市场日益全球化,信息技术也广为使用,这促使中国越来越多的企业选择在海外上市,以此来募集资金,实现更大的发展,这推动了中国股市和海外股市的联动。在1993年,中国青岛啤酒选择在香港挂牌上市,并于当年再次在沪市选择上市,首开国内企业在海外募股融资的先例。在此以后,不少国内公司也选择在海外上市,开启了国内企业融资的新天地。总的来说,国内企业在海外上市有如下特征:上市企业数量快素增加,上市地点集中于香港、纽约、新加坡等资本市场,有能力上市的企业大多是国有性质,事关国计民生。香港是远东重要的国际金融中心,资本市场繁荣,并且和内地具有天然的经济联系,对大陆资本市场具有显著的影响。特别是步入21世纪,经济全球化加速,越来越多的企业纷纷选择在不同的资本市场上市,香港的资本市场融合了西方资本市场的特征,并且和内地关系密切,这使得大陆企业热衷于在香港上市。此外,香港拥有亚洲第二大证券交易所,这对内地企业具有较强的吸引力。内地企业在香港挂牌上市,不但能够募集大量用于发展的资金,增强其国际声誉,还能够吸引国外优质的投资人,引入先进的技术和管理经验,所以众多内地企业在香港挂牌上市。在绑定理论看来,资本市场越发达,各项法律体系和监管越健全,这能够促使企业真正关注投资人的利益,并结合企业自身的实际来确定最优的股利政策。而我国上市企业在海外上市时,股利政策是否会随资本市场环境发生变化?交叉上市和现金股利政策有何关系,和企业的产权性质存在何种关系?本文在此以同时在内地和香港上市的企业为分析对象,以此来检验绑定理论,并试图回答这些问题。

二、理论分析与研究假设

就制度方面来说,选择在香港和内地交叉上市的公司所处的法律、政治、市场、信息环境均优于仅在A股上市的公司。此外,和内地相比,香港资本市场对投资者利益的保护更好。原因有两点:1.香港资本市场发达。香港资本市场起步较早,发展到现在,已经具备了完善的制度基础,甚至有国际著名的评级机构将香港资本市场视作亚洲一流的资本市场。在香港资本市场,对上市公司的监管以及法律约束及其完备,若上市公司违反法律法规,受到的惩罚比国内重得多,这会严重影响其社会声誉,甚至被投资者投诉。正是因为香港资本市场监管严格,这确保了其市场信息十分充分,信息不对称很弱,这确保上市公司发布的财务报告真实客观,被出具的审计意见极其规范,社会认可度高。此外,媒体力量在香港资本市场也不容忽视。媒体对上市公司的经营发展和财务报告时刻关注,并对其发展决策的目的进行研究,然后传达给投资人,投资人依据媒体提供的信息,能够及时的进行投资决策;2.法律体系十分完备。和内地法律不同,香港法律将人权置于优先位置。有关投资者保护的法律十分重视保护中小投资者的利益。香港法律体系深受英国法律的影响,普通法律体系具有英国法律体系的特征,并且司法体系独立。这能够确保法律真正落到实处,特别是对政府官员具有有效地制约作用,抑制贪污行为的发生。据国际机构统计,香港的腐败指数为8.22,远高于内地。此外,孙永祥(2002)对大陆和香港的上市公司治理机制进行了深入的研究,最终得出香港上市公司的治理机制由于大陆上市公司。总之,和内地资本市场相比,香港资本市场更发达,法律体系更完备,在国际资本市场中排名十分靠前。因此,对AH股和A股的股利分配情况进行对比,可以得出交叉上市对股利分配政策具有很大的影响,在内地和香港交叉上市的公司在股利政策方面存在较大的差异。据此,本文给出如下假设:

H1a:和仅在A股上市的公司相比,AH股公司股利分配更频繁;

H1b:和仅在A股上市的公司相比,AH公司的股利分配数额更大

就控制权方面来说,境外上市的效果不但受到经济、文化、区域等因素的影响,还深受公司控制权性质的影响。对于香港资本市场,公司和政府相互独立,上市公司很少受到政府的行政干预。香港的资本市场,无论是在市场特征、市场作用、发展程度方面,和欧美等国的资本市场没有差距。选择交叉上市的公司,其产权大多是国有性质的,存在较严重的委托代理问题。尽管AH股公司上市前大部分都是国有独资企业,其代理问题十分严重。尽管在上市之前,完善了公司的各项制度,受到的市场监管也更严格,然而随着其占有的现金流的急剧下降,国有股股东对上市公司的监督也更乏力,这导致管理层过度行使权力,不利于中小股东和管理层问题的解决,中小股东的利益无法得到保护。此外,国有性质会使得企业更让更容易获取政府的补助,在合同签署方面也具有优先权,因此银行在进行信贷决策时会优先将资金提供给国有企业。为了更好地对国有企业提供保护,政府会采取措施限制其它性质的企业与其竞争,国有企业因此会全力拥护政府政策,虽然政府的某些政策不符合投资者利益最大化,显然,这必然会弱化对投资者利益的保护。所以,本文在此假定和政府存在密切关系的公司出现代理问题的可能性更高。对于交叉上市的国有企业来说,最终控制人政府难以有效地监督管理层,管理层出于绩效的考虑,会加大投资力度,实行不分配股利或者少分配股利的政策,以此来增加业绩,谋取更好的发展前途。此外,国有企业改革不完全,控股股东与管理层存在叠加利益,尽管香港资本市场监管完备,竞争相对公平,信息比较充分,然而还是存在利益操作问题,投资者利益被损害的现象屡见不鲜。所以,对于国有企业来说,少分配股利或者不分配股利等损害投资者利益的问题要比其它企业严重。因此,本文给出假设2::

H2a:和非国有性质的AH公司相比,国有性质的AH股公司向投资者发放股利的次数较少;

H2b:和非国有性质的AH公司相比,国有性质的AH股公司发放股利数额较少

三、研究设计

(一)样本选取与数据来源本文在此选取在内地和香港交叉上市的公司为分析对象,分析区间为2010-2015年。考虑到金融类上市公司的股利政策和普通企业存在差异,并且使用的会计准则和所受的监管和普通企业也不同,缺乏比较性,因此本文将金融类上市公司剔除。交叉上市的公司信息来自国泰安CSMAR数据库,信息缺失的企业首先从锐思数据库和上市公司年报进行补充。如果仍不完整,则剔除。此外,本文还将交叉上市的公司按照国有企业与非国有企业分组,最终得到样本企业数是11208,AH公司样本数是250,用于比较的公司样本数是10958。

(二)变量定义(1)被解释变量。本文的被解释变量是股利分配倾向与股利分配力度。其中股利分配倾向表示股利分配次数,股利分配力度表示股利分配数额。(2)解释变量。AH是在香港上市的虚拟变量。若公司在香港上市,AH=1,若公司仅在内地上市,AH=0。STATE是上市公司性质的虚拟变量。若上市公司具有国有性质,则STATE=1,若上市公司是非国有性质,则STATE=0。(3)控制变量。对股利政策有影响的因素还有:上市公司的盈利能力、现金充裕度、偿债能力、公司规模等。本文在此选择资产收益率来衡量公司的盈利能力,年末货币资金占总股本的比例衡量公司的现金充裕度,年末负债占年末总资产的比例衡量公司的偿债能力,年末总资产的对数衡量公司的规模。此外,GROW表示公司的发展能力;DIV表示公司前一年度股利是否发放,若发放,则DIV=1,若未发放,则DIV=0。

各变量定义具体内容见表1。

表1 变量定义

(三)模型构建本文构建模型(1),旨在验证假设1:

构建模型(2),旨在验证假设2:

式中,Y是被解释变量,即派发现金股利概率(PROB)与每股股利支付额(DPS)。

四、实证分析

(一)描述性统计表2显示了A+H股公司和A股公司向大陆投资者发放股利的上市公司数。由表可知,大多71.5%的A+H股公司向投资者发放了股利,非A+H股公司向投资者发放股利的公司比重只有34.5%。在所有A+H股公司中,发放股利的上市公司最多的年份是2015年,公司数目所占比重为84.2%,最少的年份是2013年,比重是44.3%。非A+H股公司发放股利的公司数比重是41.2%。所以,可以得出,A+H股公司发放股利的意愿更强。此外,还可以看出,大多80.6%的非国有A+H股公司向股东发放了股利,国有A+H股上市公司所占比重仅有69.7%。表3显示了所有上市公司向内地投资者发放的股利金额的情况。由表3可知,A+H发放的股利金额平均数是0.29,非A+H股公司发放的股利金额的平均数是0.126,A+H股公司发放的股利金额高于非A+H股公司。此外,所有A+H股公司中国有企业发放的股利金额的平均值是0.26,非国有A+H股公司发放的股利金额的平均值是0.35。这表明,和交叉上市的非国有企业相比,交叉上市的国有企业股利支付水平较小,对投资者利益的保护程度较弱。

表2 上市公司股利支付次数的描述性统计

表3 上市公司股利支付金额的描述性统计

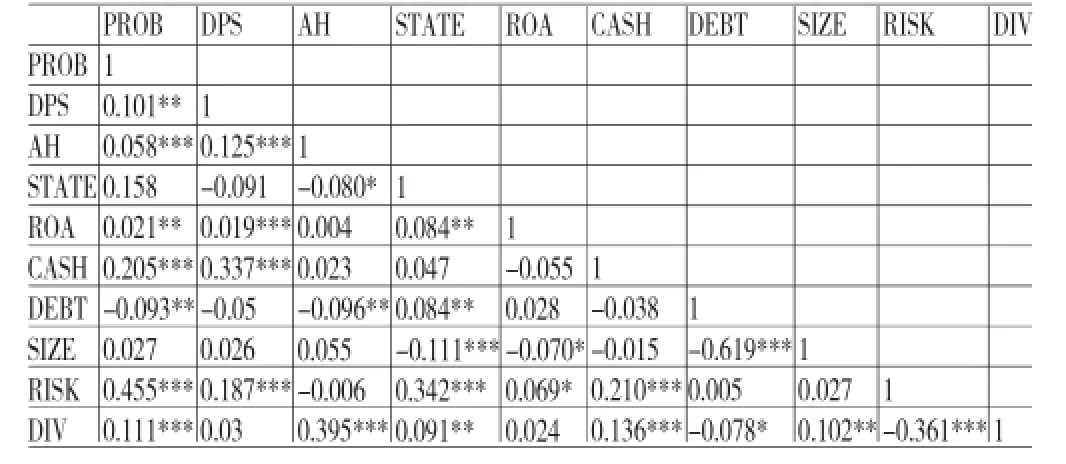

(二)相关性分析表4显示的是各个变量的Pearson相关系数。根据表4可知,除了SIZE和DEBT的相关系数大于0.5,其余全都小于0.5,这说明各个变量没有严重的多重共线性。

表4 经济合法性影响因素分析变量相关系数表

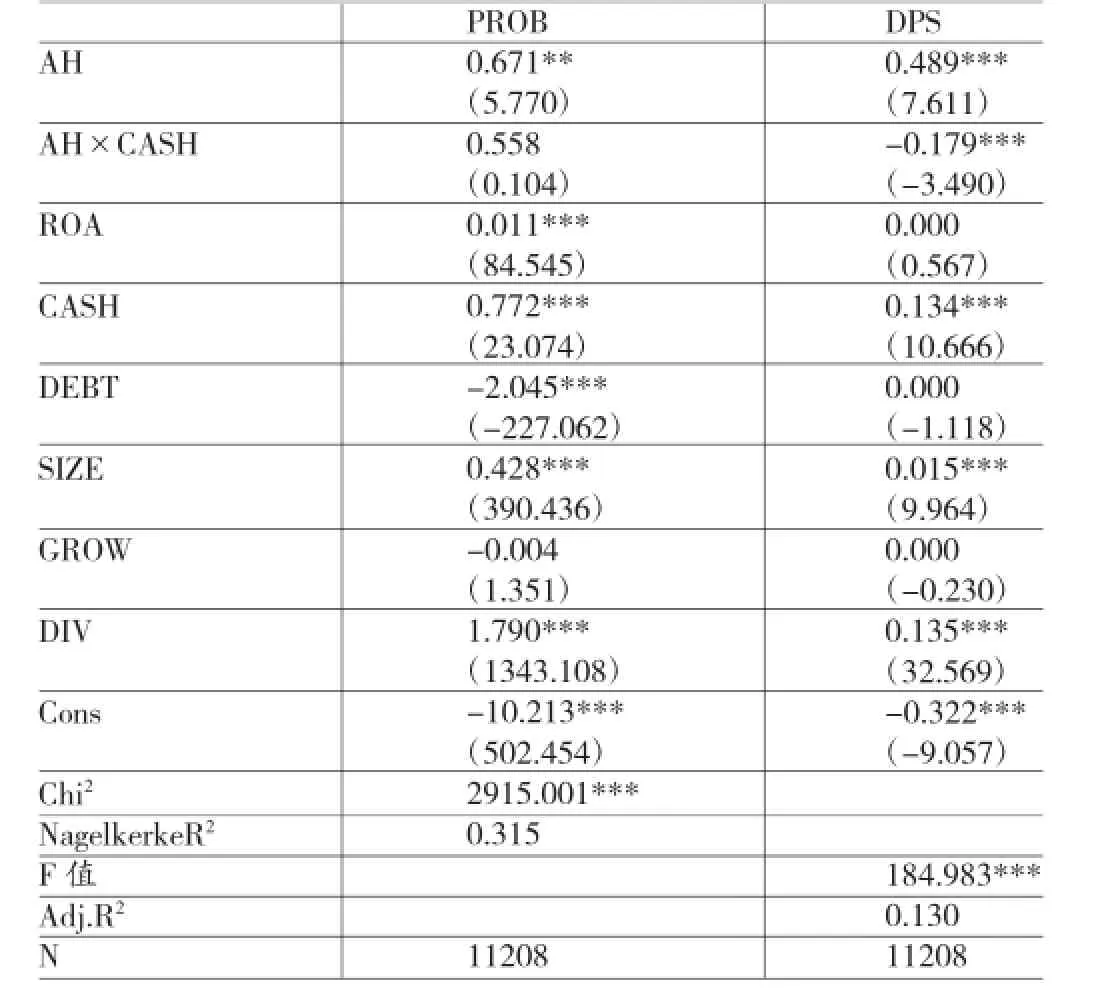

(三)回归分析首先借助模型(1)进行回归分析,情如表5所示。由表5可知,AH的回归系数是0.671,并且在5%水平上显著,AH×CASH的回归系数是0.558,缺乏显著性。由此可知,在香港上市推动了公司发放股利,现金持有的增长对股利发放并没有影响,这证实了假设H1a。对于每股股利支付金额,解释变量AH的回归系数是0.489,并且在1%水平上显著,AH×CASH的回归系数是-0.179,也在1%水平上显著,表明在香港上市,增加了上市公司发放给投资者的股利金额,然而现金持有水平会减少在香港上市的公司向内地投资者发放股利的数额。总之,即使在香港上市的公司存在委托代理问题,它向内地投资者发放的股利依然比未在香港上市的公司多,这证实了假设H1b。

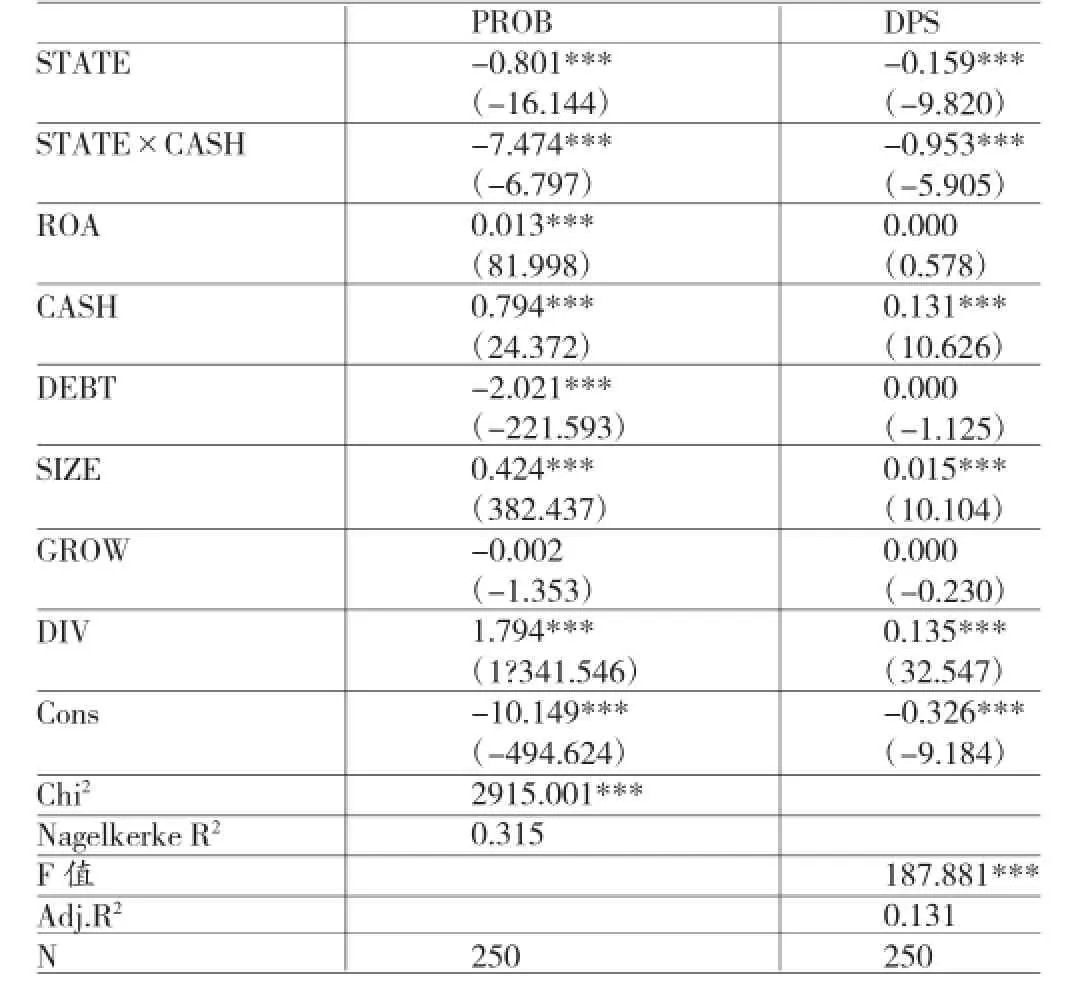

模型(2)的回归结果如表6所示。由表6可知,STATE的回归系数是-0.801,并且在1%水平上显著,表明和非国有控股公司相比,在香港上市的国有控股公司向内地投资者支付股利动机更弱;STATE×CASH的回归系数是-7.474,并且在1%水平上显著,表明在香港上市的国有控股公司现金持有的增加减弱了其股利分配动机,原因在于公司持有现金越多,其代理成本越大,因此其股利分配动机更弱,这证实了假设H2a。对于每股股利支付金额,STATE的回归系数是-0.159,并且在1%水平上显著,表明和非国有控股公司不同,在香港上市的国有控股公司支付给内地投资者的股利数额较小;STATE×CASH的回归系数是-0.953,并且在1%水平上显著,表明对于国有控股公司来说,现金持有量的增加减少了其向股东分配股利的数额,这证实了假设H2b。

表5 境外上市对公司股利支付倾向与每股股利支付金额的影响

表6 境外上市公司控制权性质对股利支付倾向和每股股利支付金额的影响

五、结论

本文选择所有在A股与H股同时上市的公司为分析样本,并提出金融类上市公司和数据不完整公司,此外还选择仅在A股上市的公司为比较样本,以此来分析境外上市和公司在内地的股利分配政策存在何种关系,并且还分析了公司控制权对境外上市和公司股利政策有何影响。分析得出,境外上市增强了上市公司向内地投资者分配股利的动机以及股利支付的数额,这增强了对投资者利益的保护程度;和境外上市的非国有控股公司不同,境外上市的国有控股公司向内地投资者发放股利的动机较弱,且股利支付数额较小,所以公司控制权的性质对投资者利益保护具有显著影响,国有性质弱化了对投资者利益的保护程度。综上所述,在对投资者的保护方面,香港资本市场比内地资本市场做得好,这表明绑定机制有助于完善公司治理,增强投资者的保护程度。此外,和非国有性质的AH股公司不同,国有性质的AH股公司在股利发放上较差,这说明公司的产权特征能够影响公司在境外上市的效果。这给监管者以警示,要求监管者在出台监管法律法规时,必须结合市场自身的特征,此外上市公司要配合好监管机构的工作,这样才有助于完善公司治理,维护投资者的权益,提高公司的核心竞争力,进而最终实现公司价值最大化。

[1]肖珉、沈艺峰:《跨地上市公司具有较低的权益资本成本吗?》,《金融研究》2008年第10期。

[2]潘越、戴亦一:《双重上市与融资约束》,《中国工业经济》2008年第5期。

[3]孔宁宁、闫希:《交叉上市与公司成长》,《金融研究》2009年第7期。

[4]何婧、徐龙炳:《境外上市对公司盈余管理的影响及路径研究》,《上海财经大学学报》2013年第3期。

[5]胡章宏、王晓坤:《中国上市公司A股和H股价差的实证研究》,《经济研究》2008年第4期。

[6]辛清泉、谭伟强:《上市公司经营者报酬结构性差异的实证研究》,《经济研究》2009年第11期。

[7]Coffee,J.Racing Towards the Top:The Impact of Cross-listings and Stock Market Competition on International Corporate Governance,Columbia Law Review,2002.

[8]King.M.and D.Segal.International Cross-listing and the Bonding Hypothesis,Working Paper.BankofCanada, Ottawa,Canada,2003.

[9]Paul B.,Unlu E.Dividend Policy,Creditor Rights,and the Agency Costs of Debt,Journal of Financial Economics,2012.

(编辑 梁恒)