董事会特征对企业社会责任的影响研究*

2017-05-24石河子大学经济与管理学院买生杨一苏

石河子大学经济与管理学院 买生 杨一苏

董事会特征对企业社会责任的影响研究*

石河子大学经济与管理学院 买生 杨一苏

本文选取2009-2015年我国A股数据为样本,分析探讨了董事会特征与企业社会责任之间的关系。研究表明:董事会规模与企业社会责任呈U型关系,即当董事会规模小于10人,董事会规模与企业社会责任负相关;董事会规模大于10人,董事会规模与企业社会责任正相关。董事会平均年龄、高学历董事占比均与企业社会责任正相关。女性董事占比与企业社会责任负相关。独立董事占比、董事长与CEO是否两职兼任与企业社会责任绩效并无显著相关性,但独立董事占比过半的董事会与企业社会责任显著正相关。

董事会特征 每股社会贡献值 利益相关者

一、引言

“促进人类社会可持续发展”是21世纪企业应当承担的责任和义务。在联合国《全球契约》、全球企业公民行为等社会责任运动的积极倡导,以及2011年国际标准ISO26000社会责任指南和2012年国际认证联盟IQNet SR 10《社会责任管理体系》认证标准的大力推动下,各国将会相继出台企业社会责任行为准则和市场准入规则,即“社会责任壁垒”,来规范本国和进口企业的企业社会责任行为,由此,企业社会责任实践已经成为企业需要共同面对的全球市场发展要素,中国企业要想走出去,必然会面临国际市场的社会责任壁垒,将企业社会责任融入企业战略,在企业内实施有效的企业社会责任管理,是推进企业社会责任履行的重要机制。本文基于利益相关者理论,从利益相关者的角度研究中国企业社会责任的履行状况。董事会作为企业经营管理者的最高层,是企业利益相关者理论中的核心群体,对企业社会责任的履行起着重要作用。董事会对管理者的有效监督和激励,能最大程度的降低各利益相关者之间的冲突,有助于协调各利益相关者的利益,有利于企业更好地履行社会责任,促进企业的可持续发展。因此,董事会的组织结构和治理方式是企业履行社会责任的关键,董事会具备什么样的特征会促使企业积极承担社会责任?从而不会出现上述异象,这正是本文关注的焦点。

二、理论分析与研究假设

(一)董事会规模与企业社会责任Lipton和Lorsch(1992)指出决策制定速度缓慢、较少有关经理层绩效的公证性讨论会和规避风险分享会,这些董事会功能紊乱都是由于董事成员数量上升造成的。Jensen(1993)提出董事会的规模会影响企业的协调和沟通能力,呈负向影响,规模越大能力越弱。该学者认为,董事会应该7-8人以下组成比较合理,超过8人会导致被CEO控制的局面,不利于提高企业绩效,也不利于起到监督控制经营的目的,从而容易使企业不惜损害其他相关者的利益来获取企业的短期利益。赵娜(2009)利用实证研究,证实了董事会规模与企业社会责任的显著正相关关系,规模较大的董事会,其中成员各自代表的不同利益相关者,这促使更好的方便协调利益相关者之间的利益关系,提供更好的利益服务。宋建波和李爱华(2010)同样采用实证研究的方法,建议在董事会中设立社会责任委员会这样的机构,原因是研究发现,随着董事会人数的增加,企业社会责任的表现会相应提高。综上所述,董事会规模较小时,企业在沟通、协调或制定决策的效率会更高,但是,较少的董事会成员会限制企业未来的发展潜力,企业可能会更倾向于短期利益和自身利益,从而忽略了其他利益相关者的利益,随之会降低企业承担社会责任的意愿。董事会规模较大时,成员较多,会给企业带来多样的优质资源。其一,较多的人容易做出较为公正合理的决策;其二,成员们代表的利益相关者不同,一起进入董事会后容易有效地协调各自所代表的利益相关者之间的利益关系,从而有效促使企业承担社会责任。基于以上理论分析,本文提出如下假设:

H1:董事会规模与企业社会责任呈U型关系

(二)独立董事比例与企业社会责任独立董事对企业社会责任的履行产生重要影响。Ibrahim et al.(2003)做了实证调研,调研对象为307名董事会成员(包括198名外部董事和109名内部董事),调研形式为针对企业社会责任的问卷调查,调查结论为独立董事与非独立董事对企业的关注点并不一致,独立董事相较于非独立董事更关注企业社会责任的履行情况,非独立董事相较于独立董事更关注企业的经济利益,基于这两点,该学者建议应适当增加独立董事成员人数,同时采取相应的措施保证董事成员的独立性,这样可以更好地起到监督企业社会责任履行的作用。吕立伟(2006)通过研究发现,董事会的规模和结构状况对企业的社会责任的信息披露有显著影响,董事会中越多的独立董事和专家董事的人数及比例越有利于企业履行社会责任,越有利于抑制回避社会责任的行为,相反的,如果其他董事人数和比例上升,则不利于企业社会责任的履行。王建琼、何静谊(2009)两位学者研究发现,独立董事的比例越高,越有利于企业积极地履行社会责任。

独立董事能够为企业提供客观的建议、实施有效的监督,可以使企业的股东们和其他利益相关者能有比较稳定的外部支持,这样利于企业规避一些问题,比如在决策中控股的股东的掏空行为和高层管理者滥用职权。迫使企业经营管理者关注企业的长期发展,为企业承担社会责任提供基础支撑。因此,引入独立董事可以提高企业承担社会责任的能力。基于以上分析,本文提出如下假设:

H2:独立董事比例与企业社会责任正相关

(三)董事长与CEO两职兼任与企业社会责任委托代理理论认为由于企业所有者与经营者的分离以及人的有限理性和自利性,经营者,即代理人会将每一个可能的机会予以资本化,以牺牲股东利益为代价,增进个人福利最大化。因此,董事长与CEO两职兼任可能会使董事会的独立性受损,致使CEO权力膨胀,由此使得CEO更方便采取机会主义行为,进而抑制了董事会对管理层的监督效率。两职分离则有利于提高董事会的独立性,使得CEO提高对相关责任主体利益的关注,并使得企业社会责任的相关工作顺利进行。Mc Kendall M.C.et al.(1999)认为,如果CEO兼任董事长,企业的监控机制无法发挥,当企业有强大的动机和时机可以选择逃避环境保护责任时,企业会减少承担环境保护责任的成本,以逃避责任。Jensen(1993)指出,董事长与CEO两职兼任会使企业的内部控制系统失效,董事会不能有效的履行其监督职能,只有当董事长与管理层职权分离,才能真正实现对管理层公平、客观、有效的监督和控制。满艳凤(2010)证实了两职兼任不利于企业社会责任信息的披露。张洁梅(2013)通过研究2005-2006年我国信息技术行业上市公司自愿性信息披露水平,发现领导权结构的结合与自愿性信息披露水平显著负相关。基于以上分析,本文提出如下假设:

H3:董事长和CEO是否两职兼任与企业社会责任绩效负相关

(四)女性董事比例与企业社会责任关于女性董事在董事会中所起的作用,一般研究文献不多,但是一直被认为对董事会的治理起着重要作用。Hillman(2002)通过对美国上市公司的统计发现,女性董事中,拥有博士学位的数量可能是男性董事的两倍,因此女性董事在其从事行业之外的领域比男性董事拥有更长的工作经验和更高的知识技能,能够在董事会决策时提供更多新颖的观点和更广泛的视野。Bernardi et al.(2009)指出,董事会中女性董事的增多,会改善企业工作环境和增加员工福利,随后通过对500强企业的数据统计分析中发现,女性董事比例更高的企业更容易入选“世界最有道德公司”的榜单中。Stephen Bear et al.(2010)通过实证分析美国医疗保健行业的社会责任履行状况,证实董事会中女性董事的比例与企业社会责任呈显著正相关。Post et a1.(2010)研究发现,女性董事比例较高的公司,更关注承担环境保护责任。刘绪光和李维安(2010)回顾了国外有关女性董事的理论和文献,发现董事会中女性比例增多能够更好地促进董事会与外部利益相关者的沟通,并且女性董事更倾向于将员工客户的满意度等非财务指标纳入到绩效评估体系中,认为多元化的董事会构成能够提供更丰富的专业知识、管理技能、在其他组织的工作经验等资源,男女比例均衡的董事会能够对所遇到的问题和挑战有更加全面、多元化的理解,由此提高女性董事比例可以提高企业决策的质量,实现利益相关者利益最大化,有利于企业社会责任的履行,实现企业长期稳定发展。基于以上分析,本文提出如下假设:

H4:女性董事比例与企业社会责任正相关

(五)董事会平均年龄与企业社会责任企业社会责任不仅包括对利益相关者的责任,也包括对环境承担的责任。企业环境社会责任最初是一种道德责任,属伦理学范畴,是以社会伦理价值观为判断标准,由企业依据行为对环境的影响程度及社会公众对其应尽义务的合理期待而承担的责任,它并不以行为的违法性为前提,也不以国家强制力的成文或不成文规定为依据,而是遵循社会发展到一定历史阶段所形成的道德评价标准体系。道德推理的能力也是随着时间的发展而不断发展的,年龄一贯能解释大部分在道德判断上产生的分歧,老年人表现出更高的道德推理能力(Forte,2004;Mc Cabe et al.,2000;Ruegger&King,1992)。由此,可以预期董事会成员中有年长者往往在环境社会责任方面的表现更好,因为其老年成员有较为发达的道德推理能力。除此之外,年龄也常常与一个人对环境的态度与环保知识挂钩。年轻人表现出对环境较高的关注度,中年人的关注程度有所下降,而老年人却比年轻人更具有环保意识(Diamantopoulos et al.,2003;Gardyn,2003)。

年龄相对较高的董事会成员表现出更多的社会担当。一方面是这部分成员经过长期积累,获得了丰富的物质资源,有实际能力承担更多的社会责任;另一方面,根据马斯洛需求层次理论,人在满足了基本生活需求后,会向更高层次的精神需求递进,作为企业的核心群体,他们拥有睿智的头脑和丰富的阅历,从而表现出更多的人文关怀,进而有意愿让自己所在的企业承担更多的社会责任来实现他们在精神上的追求。基于以上分析提出如下假设:

H5:董事会成员平均年龄与企业社会责任正相关

(六)董事会成员学历与企业社会责任基于资源依赖理论,董事会成员的知识结构和经验背景可以为企业发展带来竞争优势。Carpenter和Westphal(2001)研究发现,董事会对管理层的监督和提出建议的能力与董事会成员的专业知识背景和经验有密切的联系。拥有高学历(硕士研究生和博士研究生学历)的董事具有更加深入和系统化的专业知识,能够给管理层提出更有价值的建议。由于研究生的教育更注重培养学生研究问题和分析问题的能力,因此拥有高学历的董事思维更独立,能够在决策和监督时保持客观和公正。拥有高学历董事会成员拥有丰富的知识和较高的道德修养,能够深刻认识到承担社会责任以及维护利益相关者的利益对企业长远发展的重要性。因此,高学历董事会成员能够抑制企业为追求短期利益而损害长期利益的短视行为,促使积极承担企业的社会责任。基于以上分析,本文提出如下假设:

H6:高学历董事比例与企业社会责任正相关。

三、研究设计

(一)样本选择与数据来源本文以中国A股上市公司2009-2015年的数据为研究样本,在剔除ST、金融类和数据不全的公司后,共获得591个样本观测值,董事会成员平均年龄通过手工收集整理,其他所有数据均来自CSMAR数据库。本文实证结果都是通过stata12实现。

(二)变量定义

(1)被解释变量。2008年5月14日,上海证券交易所发布了《上海证券交易所上市公司环境信息披露指引》,该通知鼓励上市公司及时披露公司在履行社会责任的经验、特色以及成绩。同时在通知当中首次提出了社会责任的计量方式,即每股社会贡献值。其中包括了为股东创造的每股收益、为国家创造的税收、为员工创造的工资福利、为债权人创造的利息、为社会创造的公益事业的支出、其他社会成本。具体计算公式如下:

每股社会贡献值=基本每股收益+为其他利益相关者创造的价值额=每股收益+(纳税总额+职工工资+利息支出+对外捐赠支出-因环境污染造成的其他社会成本)/发行在外的平均普通股数。

(2)解释变量。本文解释变量包括董事会规模、独立董事比例、董事长与CEO是否两职兼任、女性董事比例、董事会平均年龄、高学历董事比例。

(3)控制变量。本文选取了净资产收益率、资产负债率、企业上市年限、前十大股东持股比例作为控制变量。本文各变量定义如表1所示。

表1 变量定义表

(三)模型构建本文构建模型如下:

CSR=α+β1BS+β2ID+β3DUAL+β4FD+β5AD+β6MDR +β7ROE+β8LEV+β9YEAR+β10SHRCR10+ε

其中α:表示截距项,为常数、βi:表示估计系数值、ε为回归残差;CSR表示每股社会贡献值、BS表示董事会规模、ID表示独立董事比例、DUAL表示董事长和CEO是否两职兼任,是取“1”,否则取“0”、FD表示女性董事比例、AD表示董事会成员的平均年龄、MDR表示高学历董事比例、ROE表示净资产收益率、LEV表示资产负债率、YEAR表示企业上市年限、SHRCR10表示前十大股东持股比例。

四、实证分析

(一)描述性统计表2是各主要变量的描述性统计分析,分别报告了各变量样本数、均值、方差、中值、最小值和最大值的统计量。描述性统计结果显示每股社会贡献值的最大值为21.6,最小值为-0.31,均值为2.3,由此可推断各企业对社会承担责任的能力和意愿存在较大差异。女性董事比例均值不到10%,说明我国上市企业只有极少数女性担任了公司董事职务。高学历董事比例的均值为26%,中值为0,,可见不同的上市公司中董事会成员的学历水平存在较大差异,大多数上市公司没有高学历董事。董事会成员平均年龄均值为52.8,中值为53,说明年龄在53左右的董事更倾向于让企业承担社会责任。

表2 主要变量的描述性统计

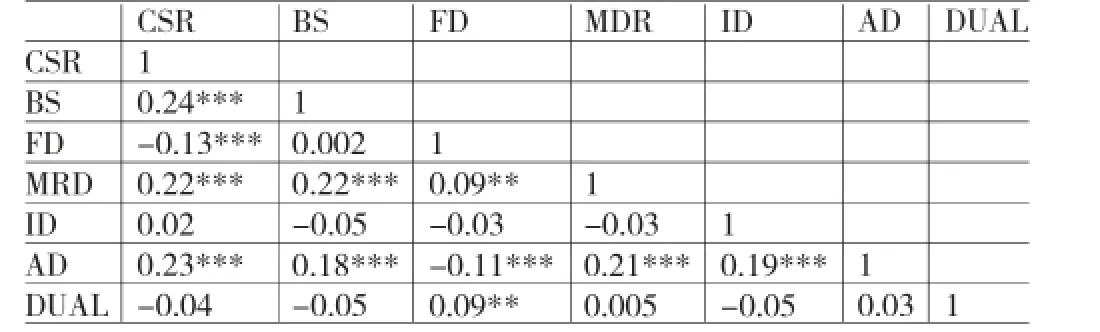

(二)相关性分析表3列示了各变量之间的Pearson相关性分析的结果。从表3中可以看出,每股社会贡献值与董事会规模、高学历董事比例、董事会成员平均年龄显著正相关;与女性董事比例显著负相关,这与本文研究假设相反,初步估计原因在于我国女性董事比例过低;与独立董事比例正相关,但并不显著;与董事长和CEO是否两职兼任负相关,同样也不显著。

表3 主要变量相关性分析

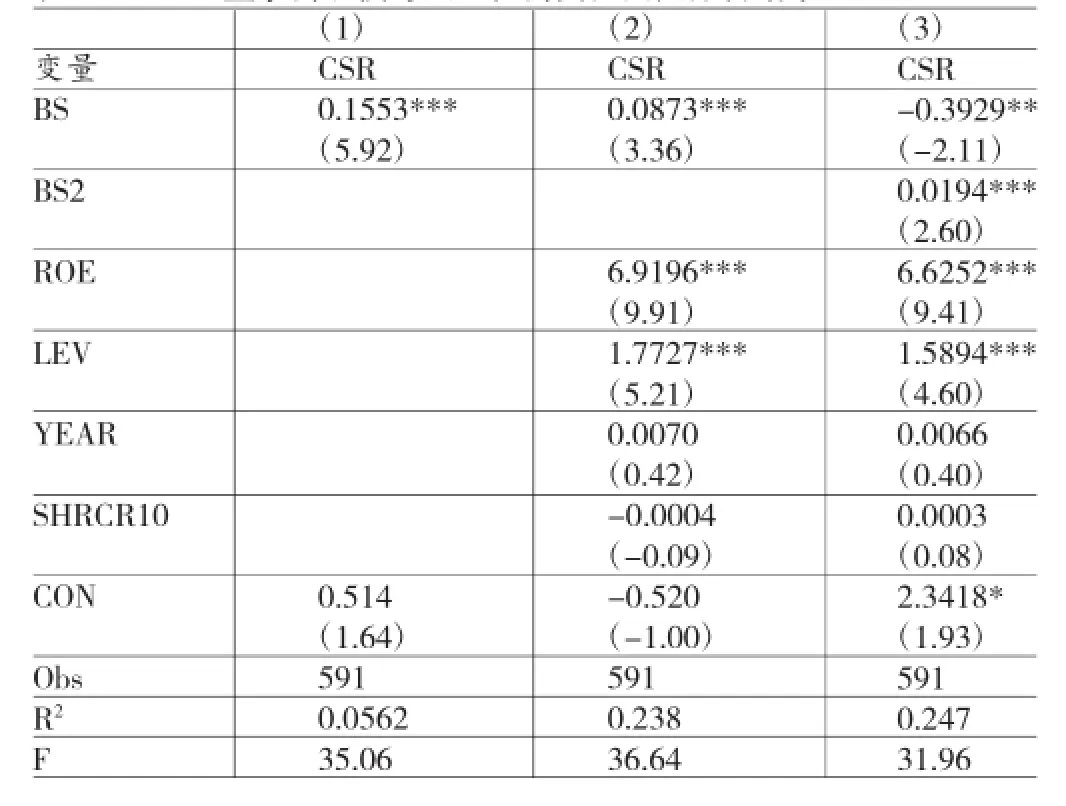

(三)回归分析从表4的回归分析中看出,董事会规模平方(BS2)对每股社会贡献值(CSR)的回归系数为0.0194,且在1%的水平下显著,说明上市公司董事会的规模与企业每股社会贡献值呈U型关系。

通过推断可以得出,在董事会规模小于10人时,企业倾向于规避承担社会责任,这主要是因为较小的董事会规模考虑的利益范围相对较为狭隘,更倾向于自身利益,甚至侵占其他利益相关者的利益;在董事会规模大于10人时,企业愿意承担社会责任,较大的董事会规模能够考虑更广泛的利益相关者的利益,有效的促进和监督企业对社会责任的履行。在控制变量中,净资产收益率(ROE)、资产负债率(LEV)与每股社会贡献值(CSR)显著正相关。

表4 董事会规模与企业社会责任回归分析结果

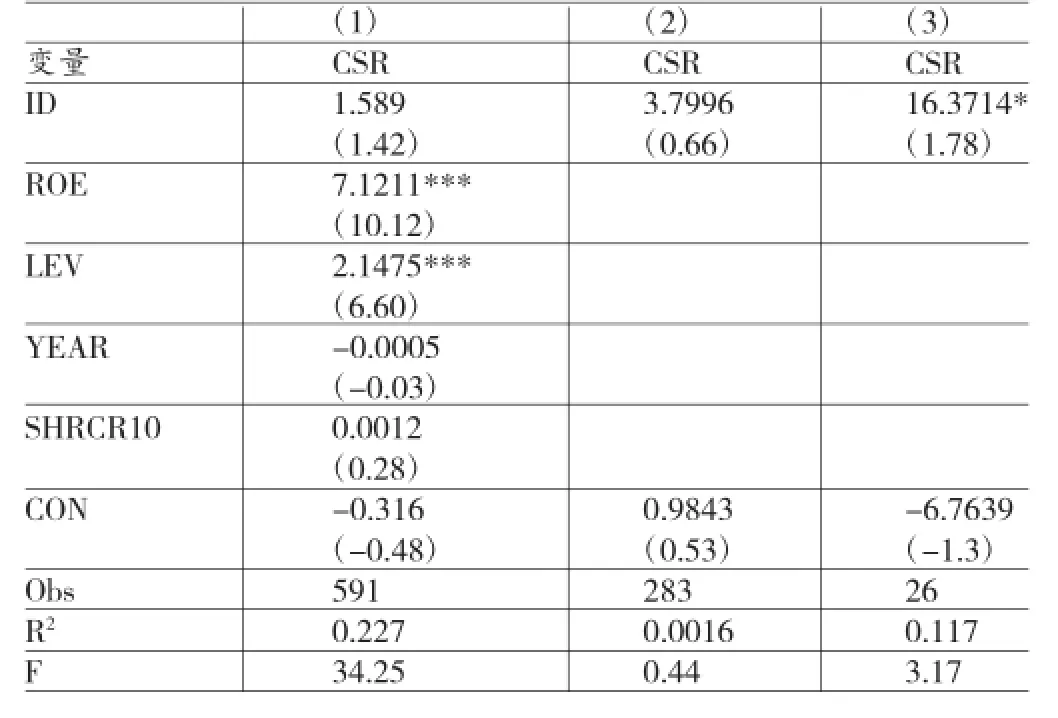

从表5可知,独立董事占比(ID)与每股社会贡献值(CSR)正相关,但并不显著,这与大多数研究的结论类似。于是,通过对独立董事占比分为高低两组来分析,在表5第(2)例中发现,独立董事占比低组(ID<0.34)与全样本结论一致,在表5第(3)例中发现,独立董事占比高组(ID>0.5)与每股社会贡献值(CSR)相关系数为16.3714,且在10%的水平下显著。说明独立董事占比过低无法为企业提供客观的建议和有效的监督,其他利益相关者的利益难以通过这种外部董事机制表达其利益诉求,提高独立董事的比例显得尤为重要。

表5 独立董事占比与企业社会责任回归结果

从表6的回归分析中,女性董事比例(FD)对每股社会贡献值(CSR)的回归系数为-3.2547,且在1%的水平下显著,这与本文所提假设相反。可能是因为我国女性董事比例过低,她们希望把更多资源留在公司内部以支持公司发展,以此来保证自己在董事会的地位和声誉。高学历董事比例(MDR)对每股社会贡献值(CSR)的回归系数为0.8661,且在1%的水平下显著,说明在董事会成员中,高学历董事越多,企业承担社会责任的意愿和能力越强,支持前文所提假设。一般情况下,高学历董事的素养和知识水平相对较高,在社会上享有较好的声誉,因此,他们希望通过企业承担社会责任来拓展自身的影响力。董事长和CEO是否两职兼任(DUAL)与每股社会贡献值(CSR)不存在显著相关性,这种不显著影响可能是因为我国当前的特殊股权结构(如国有股比例过高、一股独大等)导致董事长与总经理两职分离时,董事长对总经理的监督形同虚设,管理层可能会违背董事会的意愿追逐个人私利。董事会平均年龄(AD)对每股社会贡献值(CSR)回归系数为0.123,且在1%的水平下显著,验证了前文所提假设。总体来说,董事会平均年龄越大,每股社会贡献值越高。在控制变量回归结果中发现,净资产收益率(ROE)与每股社会贡献值(CSR)显著正相关,说明股东财富的增加与每股社会贡献值同向增加,在股东财富增加的情形下,股东更有实力和意愿承担企业社会责任。资产负债率(LEV)与每股社会贡献值(CSR)显著正相关,说明高负债的企业更倾向于承担企业社会责任,这主要是因为这些企业需要向社会传递正面信息,以此来维持企业的外部融资环境。企业上市年限(YEAR)、前十大股东持股比例(SHRCR10)与每股社会贡献值(CSR)均无显著相关性。

表6 董事会特征与企业社会责任回归结果

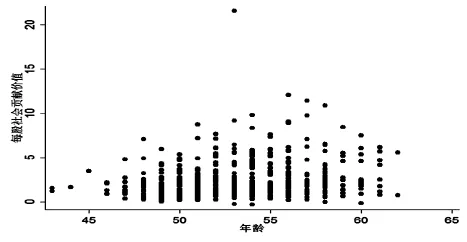

从图1中可以看出,董事会成员平均年龄与每股社会贡献值大体上呈现出正向关系,随着董事会成员年龄的增加,每股社会贡献值也随之增加,年龄为56时,每股社会贡献值处于峰值,并且在此年龄阶段的董事成员集中度较高,随后有所下降。出现这种正向关系的可能原因在于董事会成员本身的特征,随着董事年龄的增长,其阅历和财富也在不断的增加,在自身物质需求得到满足后,物质财富的边际效用会进入递减状态,为了达到更高的人生追求,董事会成员会根据马斯洛需求理论,向更高阶的需求推进,需求精神财富的边际效用递增,会更多的考虑其他利益相关者的利益,乐于从事慈善捐赠、提供教育医疗资源、提升企业员工的福利待遇等,积极主动的去承担社会责任,以期实现自我。

图1 董事会成员年龄与每股社会贡献值的散点图

五、结论与建议

(一)结论本文研究发现:(1)董事会规模与每股社会贡献值呈U型关系,即董事会规模较小时,企业倾向于规避社会责任;董事会规模较大时,企业承担社会责任的能力和意愿更强。(2)董事会成员平均年龄与每股社会贡献值显著正相关,说明董事会成员的平均年龄越高,董事会更关注自我价值的实现,致力于承担企业社会责任。(3)高学历董事比例与每股社会贡献值显著正相关,说明董事会的整体素质越高,企业承担社会责任的意愿越强。(4)女性董事比例与每股社会贡献值负相关,出现这种情况可能是因为中国女性董事较为稀缺,她们更关注企业的发展和自身的利益,希望以此来巩固董事地位。(5)独立董事比例与每股社会贡献值不相关,但是,独立董事占比过半的董事会与每股社会贡献值显著正相关,说明我国独立董事的比例过低,外部董事的建议和监督不能有效发挥作用,以此来促进企业承担社会责任。(6)董事长和CEO是否两职兼任与每股社会贡献值的关系有待进一步研究。

(二)建议基于以上结论,本文提出以下建议:(1)董事会规模的扩大有利于企业社会责任的履行。《公司法》规定上市公司的董事会规模为5-19人,但较小的董事会规模可能造成企业关注较小利益群体的利益,从而忽略了其他利益相关者的利益;企业应扩大董事会规模至10人以上,较大规模的董事会有利于协调各利益相关者之间的利益,促进企业社会责任的履行。(2)独立董事比例的提升有利于企业履行社会责任。较高比例的独立董事比例能够确保独立董事在董事会的发言权,同时,多元化的独立董事代表更广泛的利益群体,从而在企业制定战略时会更多的考虑其他利益群体,促进企业对社会责任的履行。(3)企业应重视董事的学历背景,增大拥有高学历董事的比例,他们能够为企业的发展提供优质资源,促进企业发展,让企业有更多的资源和更强的能力服务社会。(4)在确定董事会成员的资格方面,年龄是个重要的因素,可以倾向于选择50-55岁的董事会成员,处于该年龄阶段的董事在技能、所掌握的资源、个人阅历和素养等方面具有更多优势,能够为企业的长远发展提供智力支持和能力支撑,在企业做大做强后,企业更有能力和意愿承担社会责任。

*本文系国家自然科学基金项目(项目编号:71463049),教育部人文社科基金项目(项目编号:14XJJA630001)的阶段性研究成果。

[1]李维安:《公司治理学》,高等教育出版社2005年版。

[2]刘绪光等:《基于董事会多元化视角的女性董事与公司治理研究综述》,《外国经济与管理》2010年第4期。

[3]吕立伟:《企业税收保值信息披露与社会责任履行的实证分析》,《财会通讯》2006年第8期。

[4]满艳凤:《上市公司社会责任信息披露与公司特征、治理结构的关联性研究》,吉林大学2010年硕士学位论文。

[5]宋建波、李爱华:《企业社会责任的公司治理因素研究》,《财经问题研究》2010年第5期。

[6]王建琼、何静谊:《公司治理、企业经济绩效与企业社会责任》,《经济经纬》2009年第2期。

[7]赵娜:《公司治理与企业社会责任关系研究———基于中国上市公司》,华东师范大学出版社2009年版。

[8]张洁梅:《自愿性信息披露的影响因素——基于董事会治理视角》,《经济管理》2013年第7期。

[9]Forte.A Antecedents of Managers’Moral Reasoning. Journal of Business Ethics,2004.

[10]Hillman,Canellas,Harris.Women and Minorities in the Boardroom:How do Directors Differ?Journal of Management, 2002.

[11]Ibrahim,N.,D.Howard and J.Angelidis.Board Members in the Service Industry:An Empirical Examination of theRelationshipbetweenCorporateSocialResponsibility Orientation and Director Type.Journal of Business Ethics,2003.

(编辑 彭文喜)