供应商集中度、产权性质与企业绩效

2017-05-24暨南大学管理学院周雪茹

暨南大学管理学院 周雪茹

供应商集中度、产权性质与企业绩效

暨南大学管理学院 周雪茹

本文收集2005年至2014年供应商集中度数据以及手工查找供应商详细产权信息,深入研究供应商集中度、产权性质与企业绩效之间的关系。研究表明,供应商集中度与企业绩效呈显著的负相关关系;进一步的研究证实,当企业产权性质为民营企业,第一大供应商产权性质为国有企业时,供应商集中度与企业绩效的负相关关系更加显著。

供应商集中度 供应链管理 产权性质 企业绩效

一、引言

近年来,供应链管理中的客户关系管理(CRM)和供应商关系管理(SRM)日益得到重视,客户关系管理和供应商关系管理在产品生产过程中扮演的是不同的角色,起到不同的作用(Nazari-Shirkouhi和Keramati et al.,2015)。很多学者认为供应链管理的基础,是理解供应商势力和商业战略。供应商管理要求减少供应商数量,避免供应商关系的冗余。目的是建立长期的可以使公司获利的供应商关系,最终的目的还是提高质量,降低成本(Cox,2001)。供应商集中度是指一个企业从某一个或者几个供应商处购买支出的比重,供应商集中度越高,供应商在与企业的关系中处于相对强势的地位。国内外学者从供应商集中度与企业融资能力(Cowley,1986),审计费用和审计师选择(Pearson和Trompeter,2010;张敏与马黎珺等,2012),商业信用(马黎珺与张敏等,2016),公司风险(鲍群与赵秀云,2016),营运资金管理(张先敏与王竹泉,2014)研究了供应商集中度对企业正面和负面的影响,而研究供应商对企业绩效的影响研究比较少,更鲜有同时基于企业和供应商双方产权性质的调整作用研究供应商集中度对企业绩效的影响。本文的创新之处在于,从中国市场切入,利用手工收集的中国沪深上市公司2005年-2014年在上市年报中披露的企业主要供应商数据,研究了供应商集中度与企业绩效的关系,并且在此基础上进一步检验企业的产权性质以及第一大供应商的产权性质两个方面对供应商集中度-企业绩效关系的调整作用。研究表明,企业的绩效与供应商集中度呈显著的负相关关系,且当企业性质为民营企业,第一大供应商性质为国有企业时,这种负相关关系更加明显。本文的研究结果证实了供应商关系管理对于企业绩效管理的重要性,为企业的供应链管理战略提供了可靠的借鉴。

二、理论分析与研究假设

Shepherd(2004)定义企业的市场势力本身,是企业能够影响价格,合约,分配权限以及其他,并最终影响利润的能力。市场上的力量有两方面,一个是买方的力量,一个是卖方的力量。Burgess(2006)定义买方和卖方势力为买方集中度,卖方集中度,市场占有率以及卖方之间的联合。交易的价格必须是买方势力和卖方势力平衡的结果(Cowley, 1985)。当供应商集中度提高时,卖方处于有利地位,卖方的议价能力上升,倾向于压低交易价格,而企业此时处于劣势,交易价格的降低将直接影响企业的利润,导致企业绩效的降低。基于以上分析,提出假设1:

假设1:企业的供应商集中度越高,企业的业绩越差

从我国自身的制度背景和市场特征角度出发,我国拥有政府背景的国有企业在市场竞争中具备非国有企业所没有的天然优势。一方面,国有企业拥有较多的社会资源和经济资源,在供应商选择甚至供应商转换方面受到的约束较小,因此与主要建立供应商建立关系时国有企业的地位不会太受压制。另一方面,国有企业在中国关系导向的交易市场具有特殊优势,因此国有企业在谈判的过程中,基于自身的规模水平和市场地位,国有企业的强势地位更加明显,议价能力较强。也就是说,在买卖双方势力抗衡过程中,国有企业基于自身优势,更容易缓解供应商集中度带来的价格压力和绩效下降的风险。而非国有企业则不具备这样的各方优势,更容易受到供应商集中度提高带来的压力。基于以上分析,本文提出假设2和假设3。

假设2:在其他条件不变的情况下,当企业为民营企业时,企业绩效与供应商集中度的负相关关系更加显著

假设3:在其他条件不变的情况下,当第一大供应商为国有企业时,企业绩效与供应商集中度的负相关关系更加显著

三、研究设计

(一)样本选取与数据来源本文数据来源为2005-2014年沪深A股制造业上市公司年报数据,从2005-2014年制造业上市公司年报中收集前五大供应商的消费额,算出前五大供应商的消费额占企业总销售额的比重的赫芬道儿系数,以此作为供应商集中度变量(hhi)。本文其他指标数据和企业所有权性质都来自于CSMAR国泰安数据库和百度搜索。本文根据国内外研究经验对数据进行了以下处理:剔除了资产负债率小于1的公司,剔除了公司所有权性质不完整的公司。并且为了降低异常值对研究结果的影响,本文对所有数据进行了5%水平的缩尾处理。经过以上处理,文本共得到了1608个样本数据。

(二)变量定义与模型构建本文借鉴了Patatoukas(2012),的模型建立方程,用以下模型对假设1,假设2,假设3进行检验:

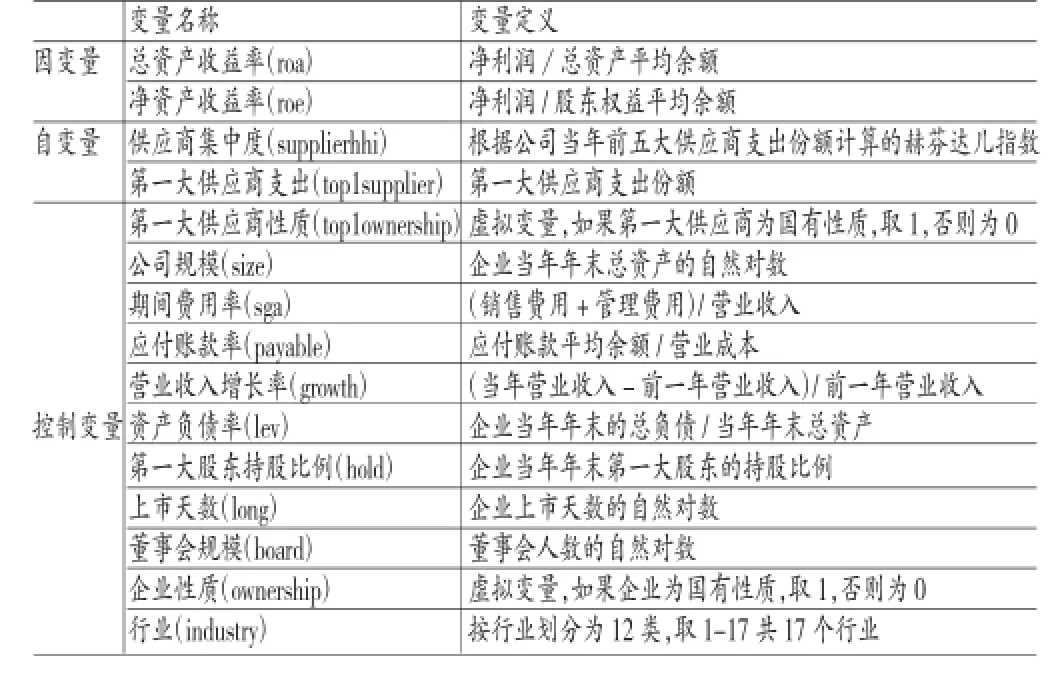

本文变量定义如表1所示。

表1 变量定义

四、实证分析

(一)描述性统计表2是变量的描述性统计,第一大供应商性质(top1ownership)的均值为0.4147,企业性质(ownership)的均值为0.6289,说明不同产权性质的企业分布比较平均,本文基于产权性质的的研究结果比较可靠。

表2 描述性统计

(二)回归分析

(1)供应商集中度与企业绩效。表3展示了对假设1的检验结果,表中第一列和第三列分别用总资产净利率和净资产净利率进行检验,结果其系数分别为-0.018和-0.041且分别在5%的显著性水平上显著。基于前数分析,认为企业供应商集中度可能与企业绩效呈非线性相关关系,因此加入企业供应商集中度的平方项hhi2进行检验,表3的第二和第四列展示了加入平方项(hhi2)后的检验结果,结果表明,供应商集中度与企业绩效不存在非线性的关系。验证了假设1,证明了企业供应商集中度与企业绩效显著负相关,企业绩效随着供应商集中度的上升而下降。

(2)按企业产权性质分类。表4展示了按企业产权性质分类后的检验结果,第一列和第三列展示了当企业为国有性质时的结果,系数为负数但是不显著。第二列和第四列展示了当企业为民营性质时的结果,roa和roe的系数分别为-0.0265和-0517,且在5%和10%水平上显著。以上结果验证了假设2,在其他条件不变的情况下,当企业为民营企业时,企业绩效与供应商集中度的负相关关系更加显著。

表3 对假设1的检验

(3)按第一大供应商产权性质分类。表5展示按照第一大供应商的性质分类后的检验结果,第一列和第三列为第一大供应商为国有企业时,roa和roe的系数分别为-0. 0421和-0.091,且分别在5%的显著水平显著。第二列和第四列为第一大供应商为其他(民营,外资和个人)性质时,roa和roe均不显著。以上结果验证了假设2的假设,当供应商为国有企业时,企业绩效与供应商集中度的负相关关系更加显著。

为了减少没有观测到的企业异质性、面板数据中存在的个体效应和时间效应对本文检验结果的影响,文采用固定效应模型和随机效应模型进行稳定性检验。检验结果与前文一致。同时,本文为了解决模型的内生性问题,采用了滞后一期变量以及change model进行检验,检验结果与之前的结果一致,说明本文的结论是稳定的。

五、结论

本文通过对企业供应商集中度与企业绩效的关系研究,发现企业的供应商集中度与企业的绩效显著负相关,即企业供应商集中度越高,在买卖双方实力抗衡的过程中,企业的议价能力以及谈判能力较弱,获利能力越差。进一步的研究发现,供应商集中度-企业绩效关系收到企业自身产权性质以及供应商产权性质的影响,一方面,当企业自身为民营企业时,供应商集中度与企业绩效的负相关关系更加显著。另一方面,当第一大供应商为国有性质时,供应商集中度与企业绩效的负相关关系更加显著。本文对供应商集中度与企业绩效的影响研究完善了国外内的研究不足,最重要的在于对企业和供应商产权性质同时研究,综合考虑了供应链上下游之间基于产权性质的互相影响,充分挖掘了中国制度背景下企业供应链管理的趋势和特征,为企业的供应链管理提供了靠的借鉴,提醒企业不仅仅从“商业价值”的角度研究企业自身战略和绩效水平,还要从“关系价值”的角度,考虑上下游企业之间的关系,以及建立长期稳定的供应商关系对企业的影响,为长期供应商关系管理的成功提供参考。同时,提醒市场上的供需平衡点可能受到供求双方垄断程度以及议价能力的影响,让可以研究买方和卖方之间战略的互相影响,为企业的价格控制战略,市场竞争战略,产品成本战略提供可靠的理论依据。本文也存在一些不足。一方面是相对于供应商集中度数据的披露,企业在上市年报中对于供应商信息的披露明显较少,因此供应商数据具有一定的局限性。另一方面,本文对企业供应商集中度与企业绩效负相关关系的研究比较浅,没有深入挖掘供应商集中度对企业绩效作用机制,同时对中国特殊的制度背景的探讨比较不全面,未来可以进一步探讨和深化。

表4 按企业产权性质分类

表5 按第一大供应商产权性质分类

[1]鲍群、赵秀云:《产权性质、供应商关系与公司风险》,《中南财经政法大学学报》2016年第3期。

[2]马黎珺等:《供应商—客户关系会影响企业的商业信用吗?——基于中国上市公司的实证检验》《经济理论与经济管理》2016年第2期。

[3]唐跃军:《供应商、经销商议价能力与公司业绩——来自2005-2007年中国制造业上市公司的经验证据》,《中国工业经济》2009年第10期。

[4]张敏等:《供应商-客户关系与审计师选择》,《会计研究》2012年第12期。

[5]Burgess,A.R.The Modelling of Business Profitability: A New Approach,Strategic Management Journal,2006.

[6]Cowley,P.R.Modelling The Effect Of Buyer And Seller Power On The Margins Of Commodity Plastics,Strategic Management Journal,1985.

[7]Shepherd,W.G.The Economics Of Industrial Organiza tion,Waveland Press,2004.

(编辑 梁恒)