激励还是抑制?高管薪酬差距影响企业绩效的边界条件

——人力资本破产成本视角下企业负债和通货膨胀的作用

2017-04-09何奇学张昊民

● 何奇学 张昊民

一、引言

近年来, 随着市场化进程的不断推进,我国上市公司高管层级之间薪酬差距(Pay gap)正逐年扩大, 这一现象引起了各界的广泛关注, 尽管许多限薪政策纷纷出台, 但我国上市公司高管层级之间的薪酬差距依然呈现只增不减的趋势(方军雄, 2009)。该现象引起了广大学者们的关注, 越来越多的学者开始纷纷加入到研究薪酬差距及其激励效果的行列中来。尽管目前关于薪酬差距对企业绩效(Firm Performance)影响的研究日益增多, 但国内外学者并未取得一致的结论。部分学者认为,薪酬差距会在一定程度上影响企业高管之间的协作, 降低高管的工作积极性和团队凝聚力,进而降低企业绩效(张正堂, 2007; Preffer &Langton, 1993; Bloom, 1999); 另一部分学者认为, 薪酬差距能有效促进企业内部竞争, 激励高管提高工作积极性和工作效率, 确保委托人和代理人利益的一致性, 进而实现企业绩效的最大化目的(李绍龙, 龙立荣, 2012; Lazear& Rosen, 1981; Becker & Huselid, 1992;Mahy, Rycx, & Volral, 2011)。由此可见, 目前这方面的研究尚未统一。

为何会产生如此大的差异?一个可能的原因在于现有关于薪酬激励与企业绩效关系的研究大多是从企业治理结构(林浚清, 黄祖辉, 2003)、高管权利(方军雄, 2009; 权小锋, 吴世农, 2010)、经营战略(鲁海帆,2007)、行业差异(李绍龙, 龙立荣, 2012)等企业特征和治理机制角度出发, 鲜有研究站在企业自身资本结构的视角来研究高管薪酬差距对企业绩效的影响。Berk, Stanton和Zechner(2010)提出的人力资本破产成本理论认为企业负债水平(enterprise debt ratios)的增加会加大经理人人力资本破产的概率, 促使企业进行薪酬调整以弥补经理人人力资本破产可能带来的损失(Titman,1984)。基于这一点, 企业负债水平的上升将促进企业薪酬制度的调整(王志强, 张玮婷, 2011)。但在权利不对等的情况下, 薪酬制度的调整会表现出“选择性适应”功能,导致权责不对等的情况在一次次调整中不断放大, 薪酬制度的调整无论是“伸”还是“缩”都偏向权贵一方, 就犹如伸缩都朝着一个方向前行的“尺蠖”(秦晖, 2006)。由于薪酬这种“尺蠖效应”的存在, 企业进行薪酬调整时,高层级管理者薪酬增加的幅度会高于低层级管理者薪酬增加幅度, 如此一来, 则导致了企业层级之间薪酬差距的扩大(秦晖, 2006; 方军雄, 2011)。Bandura(2001)社会认知理论认为外部环境的变化会通过影响个体的心理认知进而影响个体行为。基于这一点,薪酬差距变大后对管理者的激励效果应该取决于管理者对其具有怎样的认知。 高负债情境下, 由于经理人的人力资本破产概率变大, 此时薪酬差距的增加, 会让经理人产生认知上的偏差, 认为这是公司为弥补经理人人力资本破产损失而进行的补偿而非激励手段, 进而影响到薪酬差距对企业绩效的作用效果(王志强,张玮婷, 2011)。由此可见, 企业负债水平的高低的确可能是影响薪酬差距对企业绩效作用效果的一个边界条件。但截至目前, 在薪酬差距对企业绩效作用机制的相关研究中, 将企业负债水平作为边界条件的研究还相对较少, 所以本研究试图丰富这方面文献, 为制定合理的薪酬激励制度提供经验依据。

另外, 企业负债水平的高低在一定程度上会受到宏观环境的影响(Hackbarth, Miao, & Morellec, 2006)。比如, 当宏观环境出现通货膨胀(Inflation)或通货膨胀变得日益严重时, 为了实现将来的超额利润, 经理人将采取囤积原材料并减少当期销售量的策略, 这将导致企业外部资金需求增加, 企业面临融资决策的选择(李青原, 吴素云,2015)。由于通胀时期实际负债成本的下降, 企业进行债务融资的可能性增加(DeAngelo, 1980)。从这一点来看,通货膨胀的好坏将在一定程度上影响企业负债水平的高低。基于人力资本破产成本的构想, 企业负债是影响薪酬差距与企业绩效关系的边界条件, 那通货膨胀是否会通过对企业负债的影响而间接作用于薪酬差距与企业绩效之间的关系呢?通货膨胀是否也是影响薪酬差距与企业绩效关系的边界条件呢?现有研究已证实, 通货膨胀是导致居民实际可支配收入减少, 个人消费和福利水平下降的原因之一(陈刚, 2013; Doepke & Schneider, 2006)。基于理性人假设,为维护自身利益最大化, 在通货膨胀时期, 经理人极有可能增加盈余操作或呼吁企业进行薪酬调整以保证生活水平不会有所下降(陈晓燕, 2016), 但由于“尺蠖效应”的存在,薪酬调整会导致企业内部薪酬差距的扩大, 此时薪酬差距的扩大会让管理者产生认知上的偏差,认为这是对通货膨胀的补偿机制而非激励措施,进而影响到薪酬差距对企业绩效的作用效果(方军雄, 2011)。所以本研究认为有必要将通货膨胀引入到薪酬激励制度的相关研究中, 探索通货膨胀对薪酬差距与企业绩效关系的作用机制。

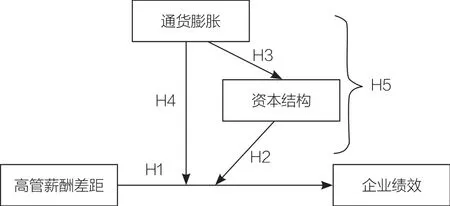

基于以上分析, 本研究将以竞赛理论和行为理论为理论依据, 从人力资本破产成本视角出发, 重点探讨以下问题: (1) 高管薪酬差距对企业绩效的作用是激励还是抑制; (2) 企业负债会如何调节高管薪酬差距与企业绩效之间的关系; (3) 通货膨胀是否会促进企业负债水平的提升; (4) 通货膨胀如何调节高管薪酬差距与企业绩效之间的关系; (5) 通货膨胀通过对企业负债的影响而作用于高管薪酬差距与企业绩效关系的间接效应是否存在,即企业负债是否中介了通货膨胀对高管薪酬差距与企业绩效关系的调节作用。

二、理论与假设

(一)高管薪酬差距与企业绩效

关于薪酬差距与企业绩效关系的研究, 存在两种截然不同的理论: 竞赛理论和行为理论。竞赛理论将企业的高管人员视为一场竞赛的参赛者, 他们为得到这场竞赛的额外奖励相互竞争, 不断角逐, 努力提高自身的工作效率,久而久之公司内部便形成一种良性循环, 促进公司整体绩效的提升(Lazear & Rosen, 1981; Main, 1993)。与竞赛理论的预期相反, 行为理论则更关注于高管之间的合作与公平, 认为过大的薪酬差距会引发组织内部的不公平感,导致高管负面情绪的产生而不利于企业绩效的改善, 因此,行为理论认为薪酬差距会不利于企业绩效提升(Preffer& Langton, 1993)。尽管竞赛理论和行为理论完全相反,但均得到了国内外学者的证实。

比如O’Reilly, Main和Crystal(1988)在利用现场数据探讨薪酬差距如何影响厂商绩效时, 发现企业员工之间的薪酬差距能有效促进企业资产报酬率的提升; Becker等(1992)在对薪酬差距的激励作用进行研究时, 通过对赛车比赛的面板数据在个体层面上进行分析, 发现奖金差距对选手个人表现会产生显著激励作用; Mahy等(2011)在研究高管之间的薪酬差距同生产效率之间的关系时, 发现二者间具有显著的正向作用, 工人技术水平越高, 这种正向作用表现得越明显。在国内, 鲁海帆(2007)将企业战略引入高管薪酬差距及其激励作用的研究中, 发现公司绩效会随着高管层级之间薪酬差距的增大而上升; 徐建役(2013)对高管团队薪酬差距、市场化进程与上市公司绩效关系展开研究, 李绍龙和龙立荣(2012)运用阶层线性模型, 以行业特征为调节变量展开对高管薪酬差距与企业绩效关系的研究,以及杨青等(2010)展开的关于我国上市公司绩效对高管薪酬的作用机制研究, 均证实了竞赛理论的正确性。

但Pfeffer和Longton(1993)利用大学院系的数据进行分析时却发现院系间老师们的合作意愿、满意程度、科研水平会随着院系之间老师们的薪酬差距的增加而降低; Bloom(1999)对29支棒球球队共计1644名棒球队员展开研究, 发现同一球队内, 队员之间较小的薪酬差距与球队的总得分存在显著的正相关关系。国内学者林俊清(2003)以组织政治学理论、相对剥削理论、分配偏好理论和社会比较理论为理论依据, 对高管薪酬差距及其对企业业绩的激励效应展开了研究, 发现过大的薪酬差距无益于组织绩效提升, 张正堂和李欣(2007)在研究团队协作需要对两者关系的调节作用时, 发现高管薪酬差距与企业业绩负相关, 并且团队协作需要对两者关系的调节效应也部分符合行为理论的预期。

可见, 无论是竞赛理论还是行为理论都已被学者证实,但是在中国的背景环境下, 随着我国经济体质的改革以及市场环境的不断深化, 人们开始摒弃以往“吃大锅饭”的落后思想, 追求“按劳分配”的分配原则。此时企业设置较大的薪酬差距不仅不会引起高管们的反感, 反而会激励高管们不断发展自我, 积极创新, 以获得更高的职位和薪酬。另外, 我国上市公司的高管薪酬近些年来逐渐与高管的贡献挂钩, 设置合理的薪酬差距不仅可以加强高管之间的相互监督, 而且能有效减少组织内部的“搭便车”行为(张昊民, 何奇学, 2017)。所以相对于行为理论而言,竞赛理论强调的大的薪酬差距更符合我国当代管理者和员工的心态。

基于以上分析, 本研究提出以下假设:

假设H1: 高管团队内部薪酬差距正向影响企业绩效。

(二)企业负债水平的调节作用

从企业资本结构的角度来探讨薪酬差距的激励效果, 需要引入人力资本破产成本的概念。人力资本破产成本的引入, 可以很好的将薪酬差距与企业资本结构两个看似无关的变量联系起来。Miller和Modigliani(1959)提出的资本结构理论认为, 在资本市场完全有效的前提下, 企业资本结构对企业业绩并没有积极作用, 因此企业并不存在最优融资结构。但Myers(1984)在MM理论的基础上提出的权衡理论认为资本市场并非完全有效, 在考虑负债的破产成本和代理成本前提下, 尽管负债融资能起到避税的作用, 但其增加了企业的破产成本和风险, 所以企业的最优资本结构应该存在并取决于负债的避税收益和成本风险之间的平衡。后来Mikkelson和Partch(1986)的研究支持了Myers(1984)的观点。可见, 破产成本对于公司的融资决策具有关键性的作用。而人力资本破产成本作为企业破产成本的一种, 是否也是影响公司融资决策的因素之一呢?人力资本破产成本(human capital bankruptcy costs)主要指企业破产时高管所需承担的系列成本代价, 包括放弃现有的高薪酬、搜寻新工作的成本, 新工作薪酬降低以及给职业生涯带来的其他负面影响等等(王志强, 张玮婷, 顾劲尔, 2011)。Titman(1984)的研究就证实过公司的破产会给企业员工、供给者以及客户带来巨大损失。基于前人的研究分析, Berk等(2010)提出人力资本破产成本理论, 认为过高的负债水平会使公司面临较高的破产风险, 使员工人力资本随着公司的破产而遭受重大损失的概率变大, 因此理性的高管会要求公司给予更高的薪酬以弥补自身的人力资本损失。后来Chemmanur, Cheng和Zhang(2013)直接对企业负债水平和人力资本破产成本的关系进行了研究, 发现两者之间确实存在显著的正相关关系。

所以, 在权衡理论的框架下, 企业高管的人力资本破产成本会随着企业负债的上升而增加, 导致高管对薪酬具有更高的要求。作为管理者面对风险的补偿机制, 高管薪酬应该随着负债的增加而增加(王志强等, 2011; 赵颖, 2016; Berkovitch, Israel, & Spiegel, 2000; Berk et al., 2010)。但由于高管层级的不同, 薪酬增长幅度将出现差异, 基于“尺蠖效应”的存在, 在权力不对等的情况下,薪酬调整的方向会朝着权力大的一方倾斜(方军雄,2011),导致高层管理者薪酬的增加幅度会高于低层管理者薪酬的增长幅度, 最终导致高管层级之间薪酬差距扩大(秦晖, 2006; 方军雄, 2011)。社会认知理论认为,外界环境的变化首先影响的是人的认知,而后通过认知影响人的行为(Bandura, 2001)。在公司高负债情境时,由于经理人人力资本破产的概率变大,薪酬调整所致的较大薪酬差距会让管理者产生认知上的偏差,认为这是企业为弥补人力资本破产损失而进行的补偿,是公司“理所应当”的行为,而并非是一种为激励员工提高工作效率的激励机制(王志强等, 2011), 进而削弱薪酬差距与企业绩效之前的关系。另一方面,高负债水平情境下,企业破产风险增加,企业更需要员工彼此之间充分协作, 提高工作绩效以共同度过难关, 此时设置较大的薪酬差距, 无疑会导致员工内部的不公平感剧增而导致企业绩效的下降。而在低负债的情境下,企业经营状况良好, 破产风险小, 团队内部的竞争性相比团队协作更能刺激组织活性, 此时较大的薪酬差距能激发员工的工作热情及工作效率,并且此时经理人面对的人力资本破产风险较小,公司出现的薪酬差距并不会让其产生补偿性的认知偏差,此时较大的薪酬差距被视为激励管理者提高工作效率进而提高企业绩效的激励制度。所以基于社会认知理论,本研究认为高负债水平下的薪酬差距让经理人产生了补偿性的认知偏差,进而削落了薪酬差距的激励作用,由此,提出以下假设:

假设H2: 企业负债水平负向调节高管薪酬差距对企业绩效的激励作用。

(三)通货膨胀的调节作用

宏观经济环境是企业生产经营的大背景, 企业资本结构动态调整的速度和幅度都依赖于当前的宏观环境(Hackbarth et al., 2006)。 比 如 Booth, Aivazian和Demirguc-Kunt(2001)发现, 宏观经济变量可以对17个国家总负债比率27.5%的变化进行解释; Hackbarth等(2006)明确指出, 企业负债水平取决于负债的税收利益与破产成本的均衡, 而负债的税收利益和破产成本均依赖于当前的经济状态。可见, 宏观经济环境的变迁势必导致企业资本结构的变化(Chen, 2010; Cook & Tang,2010)。Levy和Hennessy(2007)从管理者利益角度出发,也证实宏观经济环境是企业进行资本结构调整的主要驱动力之一。而通货膨胀作为衡量宏观经济环境好坏的一项指标, 与企业资本结构调整之间应该也存在某种既定的关系。比如DeAngelo和Masulis(1980)认为由于高通货膨胀环境下实际负债成本的下降, 企业的负债水平会上升; 但Schall(1984)认为高通货膨胀环境下, 股票的税后收益会高于债券收益, 投资者大量出售债券并购买股票的行为导致市场总负债下降, 进而导致企业负债水平的下降。而Kim和Wu(1988)对两种观点分别进行了分析, 认为当同时考虑公司的资金成本和公司债券收益率时, 这两种观点将达成一致, 但当他们同时考察债券成本和收益并进行实证研究时却发现, 通货膨胀确实促进了企业负债水平的提升。和Vojislav(2002)的研究结果也支持了Kim等(1988)的观点。国内对通货膨胀与企业负债水平关系的研究比较少, 主要集中在预期通货膨胀对企业投融资决策的影响上。比如李青原和吴素云等(2015)研究预期通货膨胀与企业银行债务融资的关系时指出, 预期通货膨胀会促进企业银行债务融资的调整; 饶品贵和张会丽(2015)、饶品贵等(2013)、黎文靖等(2014)从现金调整、存货调整和投资三个角度, 发现通货膨胀预期会对企业资产配置和投资产生显著影响。但是目前尚未有学者研究在银行主导的中国金融制度环境下, 通货膨胀对企业负债水平的影响。

鉴于目前国内关于通货膨胀和企业负债水平关系的研究还比较少, 本研究拟依据国外的研究经验, 探讨在我国的市场机制下通货膨胀和企业负债水平的关系, 并提出以下假设:

假设H3: 通货膨胀与企业负债水平正相关; 即通货膨胀越严重, 企业负债水平会越高。

关于通货膨胀的成因, 存在两种截然不同的理论: 通货膨胀的需求拉动理论和成本推动理论(张延, 2010; 傅强, 朱映凤, 2011)。需求拉动理论认为通货膨胀是市场对商品或服务的需求超过了现有价格下可达到的总供给时, 商品或服务价格的上升(冯渤潇, 2009; Zhang,2012); 成本推动理论认为通货膨胀的根源不在于总需求的过度增加, 而是因为原材料、人工成本的上涨, 导致企业生产成本上升, 企业为维持一定的利润空间而将成本上升的压力转嫁给消费者, 由此引起的物价上涨(耿强, 付文林, 2011; Nikaido & Kobayashi, 1978)。这两种理论虽然角度相反, 但无论是需求拉动型通货膨胀还是成本推动型通货膨胀, 在通货膨胀发生时如果个人收入不能同速度增长, 其实际可支配收入将减少, 个人消费与福利水平将会随之下降(陈刚, 2013; Doepke et al., 2006), 所以在通货膨胀变得日益严重的情况下, 理性的员工将呼吁企业提高薪酬以应对通货膨胀可能给自己带来的损失(饶品贵, 2015; 陈晓燕, 2016)。从这一点出发, 通货膨胀的上升将在一定程度上促进企业内部薪酬水平的提高(陈晓燕, 2016; Mehra, 1991; Schmidt, 2000)。但由于“尺蠖效应”的存在, 企业进行薪酬调整时, 高层级管理人员的薪酬涨幅将大于低层级管理者的薪酬涨幅, 导致企业内部高管团队之间薪酬差距变大(方军雄, 2009)。但此时企业内部的较大薪酬差距更多的被认知为一种补偿机制而非激励手段, 这种补偿机制被视为“理所应当”, 而导致薪酬差距对企业绩效的激励作用大打折扣。

另外, 通货膨胀会对企业的负债水平产生一定影响(饶品贵等, 2013; 2015; 黎文靖, 2014; Kim & Wu,1988)。从人力资本破产成本的视角也可以解释通货膨胀对高管薪酬差距激励效果的作用机制。高通货膨胀情景下,企业负债水平的增加将使企业破产的可能性增大, 导致高管人员人力资本破产的风险增加, 所以理性的管理者会要求企业进行补偿以弥补可能的人力资本破产损失(王志强,张玮婷, 2011)。由于“尺蠖效应”的存在, 薪酬调整最终将导致层级之间薪酬差距的进一步扩大, 而这种扩大将被管理者感知为对通货膨胀和负债上升的补偿, 进而削弱薪酬差距的激励效果。

通过以上分析, 本研究认为通货膨胀会对高管薪酬差距与企业绩效的关系起到调节作用, 且这种调节作用会通过企业负债水平的中介而作用于薪酬差距对企业绩效的激励效应上。由此, 本文提出以下假设:

假设H4: 通货膨胀负向调节高管薪酬差距与组织绩效之间的关系; 即通货膨胀削弱二者的关系。

假设H5: 通货膨胀对高管薪酬差距与企业绩效关系的调节效应会通过企业负债水平的中介作用起作用。

本研究的概念模型如图1所示:

图1 本研究的概念模型

三、研究设计

(一)数据来源

本研究以中国上证A股上市公司2010-2014年的财务数据为样本进行研究(其中企业绩效变量涉及的年度是2011-2015年), 选择时间跨度为2010-2014年的原因在于, 我国证监会于2008年颁布了关于我国上市公司分红政策的相关规定, 而国务院六部委则于2009年联合下发《关于进一步规范中央企业负责人薪酬管理的指导意见》, 之后薪酬改革越演越烈, 因此综合考虑现金股利政策与限薪政策, 并根据面板数据对年度的需要选取2010-2014年的数据。在样本选取过程中剔除了以下公司: ①金融类公司,考虑到金融类公司经营业务和财务状况的特殊性,如果作为研究样本会产生极端值,故将其剔除;②ST、*ST、PT公司,主要是因为这几类公司财务上的不正常或业绩太差,将其纳入研究样本会降低变量的解释性; ③财务数据或者薪酬数据缺失的公司; ④高管薪酬小于8000元的公司,因为当高管薪酬过低时,说明该类公司的薪酬设置不具有代表性,予以剔除; ⑤薪酬差距为负数的公司,因为这类公司违背了竞赛理论的基本假设,并且可能存在管理上的特殊性或数据来源有误,不在研究范围之内,予以剔除。经过筛选后, 最终样本观察值为3375个。样本数据均来自CCER金融数据库和CSMAR金融经济数据库, 另有少量数据通过巨潮资讯网下载的公司年报数据补齐。

(二)变量选择

1.因变量: 企业绩效

现有研究中对企业绩效的衡量方法有如下几种: (1)总资产报酬率ROA(林俊清等, 2003; 陈俊,徐玉德,2012); (2)净资产报酬率ROE(鲁海帆, 2007; 黎文靖,2014); (3)托宾 Q值(Baker & Wurgler, 2002); (4)每股收益EPS(张正堂, 2007)。各种衡量方式之间存在着一定的差异, 所以各研究结论也不尽相同。比如由于各个企业对每股股票价值核算方式的不同, 使得用EPS来衡量企业绩效会出现较大偏差; 另外, 我国公司股票存在流通股和非流通股之分, 单纯以市面上的流通股来测量企业市场价值具有较强的主观性, 加上企业的重置成本无法正确计量, 所以以托宾Q值作为度量企业业绩的指标并不够严谨; 但ROA和ROE不具有以上弊端, 它们具有较强的综合反应能力, 数据易于获取并且ROA还是判断公司是否具有上市资格的主要指标之一, 可以比较准确的反应企业的经营业绩, 所以本研究拟参照林俊清等(2003)的做法, 选取公司财务指标总资产收益率(ROA)作为企业绩效的衡量指标进行研究。

2.自变量: 薪酬差距

现有研究中, 薪酬差距主要包括高管团队内部成员之间的薪酬差距和高管与普通员工之间的薪酬差距。但鉴于本文主要聚焦于公司的高层管理者, 所以拟借鉴以往关于高管团队薪酬差距的研究经验, 参考鲁海帆(2007), 张正堂(2008)等的做法, 用前三名最高薪酬的均值减企业其他所有高层管理者的平均薪酬后取对数进行衡量, 其计算公式如下:

Paygap= ln(前三名最高薪酬的均值–其他所有高层管理者薪酬的均值)。

3.调节变量: 通货膨胀

在通货膨胀的相关研究中, 主要涉及到预期通货膨胀率的衡量和实际通货膨胀率的衡量。但预期通货膨胀率的衡量方式存在较大的差异, 比如Eugene, Fama和Schwert(1977)认为以国库券利率来衡量最为合适;Stock和Watson(1999)发现基于真实活动的菲利普斯曲线方法对年度通胀率的预测更为准确; 后来Ang,Bekaert和Wei(2006)对季度通货膨胀率的预测方法进行了综合比较, 认为基于调查问卷的预测方式最为准确; 但国内学者饶品贵和张会丽(2015)、李青原和吴素云(2015)、饶品贵等(2013)均认为采用未来物价预期指数估计预期通货膨胀率的方式最合理。尽管对未来通货膨胀率进行预期的衡量方法存在较大差异, 但各衡量方法存在一个共同特征, 即均以上一期实际通货膨胀率为参照点, 并且现有研究对实际通货膨胀率的衡量方式大同小异。比如饶品贵和张会丽(2015)在计量预期通货膨胀率时以月度环比CPI作为实际通货膨胀率的衡量指标; 李青原等(2015)则以季度环比CPI来衡量实际通货膨胀率;而且在杨继生(2009)、王金民(2012)、陈刚(2013)等的研究中均以年度CPI增长率作为通货膨胀率的衡量指教。本研究基于前人的研究经验, 参照饶品贵(2015)、王金民(2012)、杨继生(2009)等人的做法, 将以年度CPI增量来衡量通货膨胀率。

4.中介变量: 企业负债水平

企业负债水平以账面资产负债比率来衡量, 即企业账面总负债与账面总资产的比值(封铁英, 2006; 王志强等,2011; 陈德萍, 曾智海, 2012; Fama & French, 2002)。所以本研究拟参考以往研究经验, 以企业账面资产负债率来衡量企业负债水平。

5.控制变量

考虑到组织绩效的其他影响因素, 本文选取了企业的成长性(Growth)、高管薪酬水平(Pay level)、企业规模(Size)、高管规模(Nom)和高管权利(Power)五个变量作为本研究的控制变量。具体变量说明如下表1所示:

四、假设检验

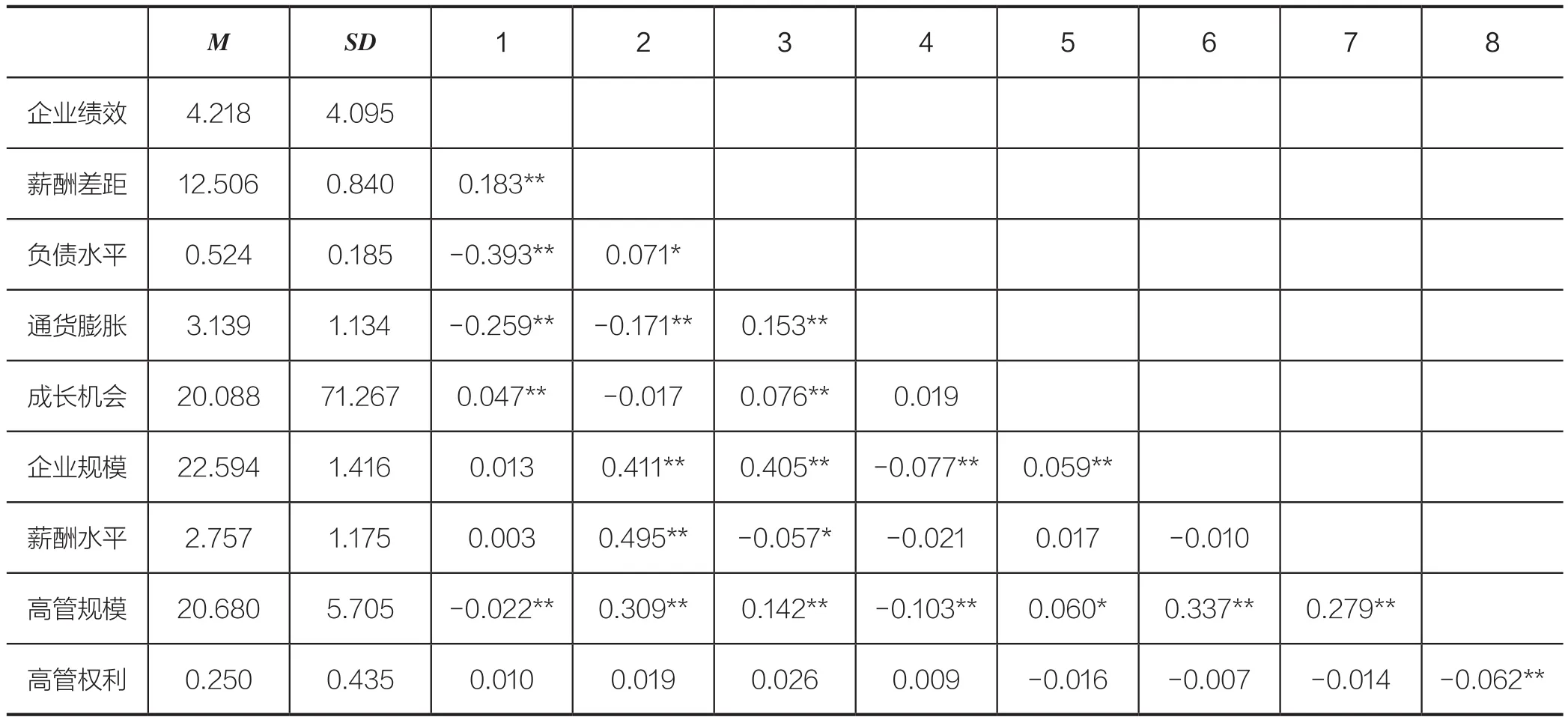

(一) 描述性统计分析

各研究变量的描述性统计(均值和标准差)以及Pearson相关系数矩阵见表2。表2显示各变量的描述性统计值和相关系数均无异常。其中薪酬差距与企业业绩显著正相关(r= 0.183,p< 0.01), 初步验证了假设H1; 企业负债水平与薪酬差距显著正相关(r= 0.071,p< 0.05),初步说明企业负债水平的上升导致了高管薪酬差距的增大, 但负债水平对薪酬差距与企业绩效关系的调节作用还需进一步检验; 另外, 通货膨胀与负债水平也显著正相关(r= 0.153,p< 0.01), 符合假设H3的预期。并且表2显示所有变量之间的Pearson系数均小于0.7的临界值,表明本研究所选取的变量之间并没有严重的共线性问题存在, 满足进行回归分析的条件。

(二)多元回归分析

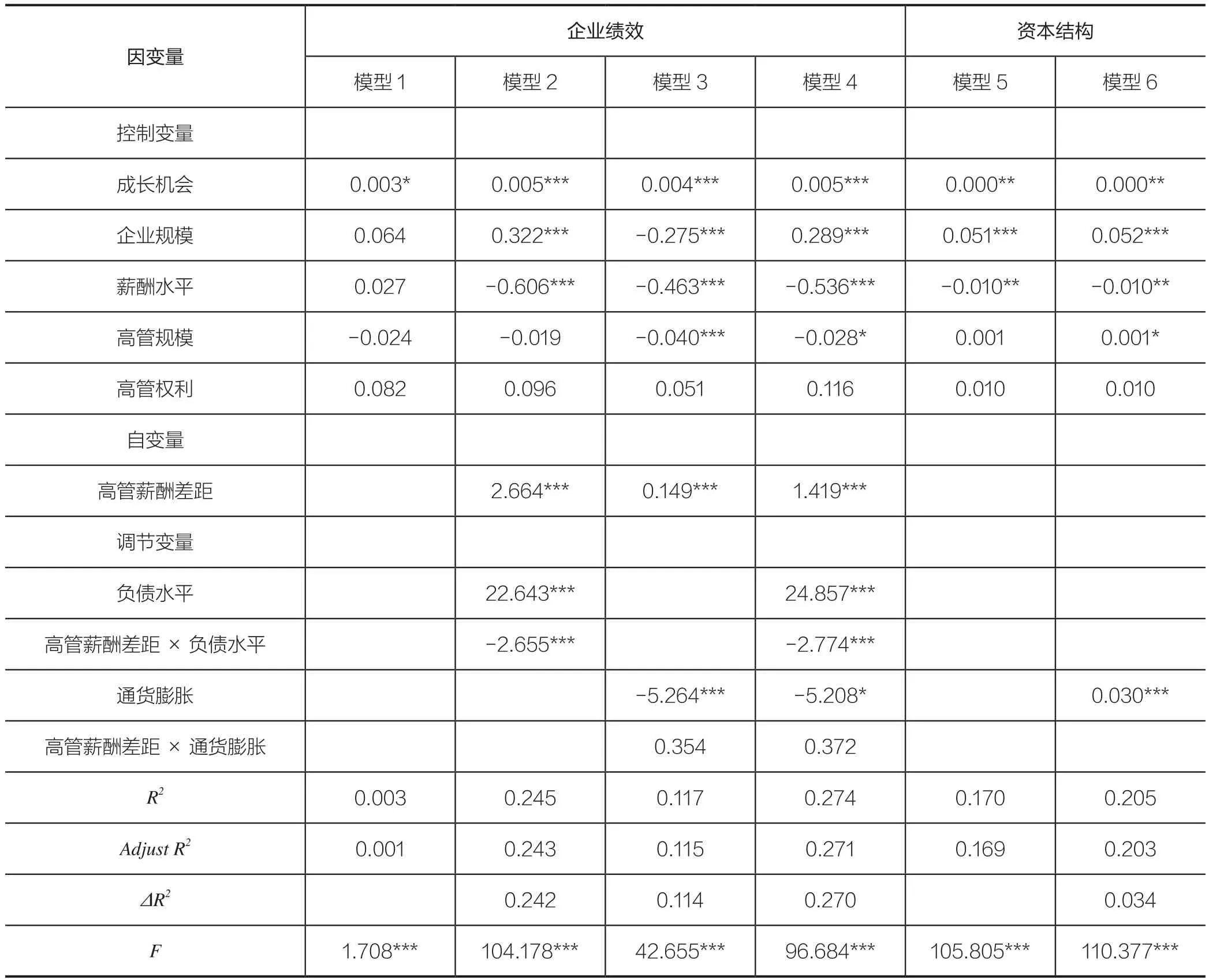

文章的理论模型是一个被中介的调节模型, 借鉴Edwards 和Lambert(2007)的方法, 我们用层级回归分析检验H1、H2、H3和H4。表3为进行层级回归的结果, 其中模型1仅加入了控制变量, 考察控制变量对企业绩效的影响; 模型2在模型1的基础上加入高管薪酬差距,企业负债水平以及两者交互项(高管薪酬差距×企业负债), 考察高管薪酬差距与企业绩效的关系以及企业负债对两者关系的调节效应; 模型3在模型1的基础上增加了高管薪酬差距, 通货膨胀率以及两者的交互项(高管薪酬差距×通货膨胀), 主要考察通货膨胀的调节效应; 模型4在模型3的基础上新加入企业负债水平及其与高管薪酬差距的交互项, 考察将企业负债水平引入研究模型后通货膨胀与高管薪酬差距的交互作用对企业绩效的影响; 模型5考察控制变量对企业负债水平的影响; 模型6在模型5的基础上加入通货膨胀, 考察通货膨胀对企业负债水平的影响。另外, 由于通货膨胀通过企业负债水平作用于高管薪酬差距与企业绩效关系的间接效应可能不满足正态分布的假设, 研究参考Preacher等(2008)、温忠麟(2014)的做法, 采用Bootstrap法生成间接效应的抽样分布和置信区间来检验H5。

表1 变量定义与说明

由于数据既涉及到截面, 又涉及到时间序列, 本研究采用非均衡面板数据进行分析, 其优点在于可以综合考虑截面和时间序列两方面的信息, 同时又可以通过一定的估计方法克服两种数据中容易出现的异方差、多重共线性以及自相关问题, 使估计结果更为可靠。但面板数据模型可分为固定效应模型和随机效应模型。在模型设定正确时, 选择固定效应模型还是随机效应模型将对研究结果产生很大影响, 并且主观判断模型是固定效应模型还是随机效应模型是比较困难的事情。在实践中一般通过Hausman检验来进行判断, 当Hausman检验结果显著时, 则汇报固定效应模型的估计结果,反之, 则汇报随机效应模型的结果。而本文Hausman检验结果显著, 拒绝了随机效应模型, 所以, 选择汇报固定效应模型的估计结果。各模型的估计结果如表3所示。

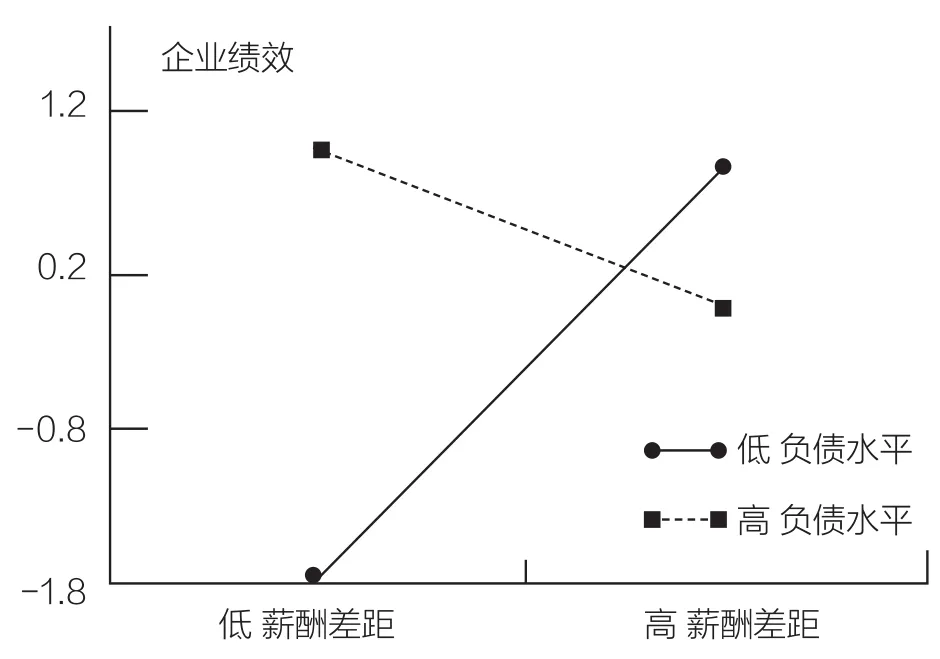

模型2的结果显示, 高管薪酬差距显著正向影响企业绩效(b= 2.664,p< 0.001), 说明在高管之间设置较大的薪酬差距将有利于组织绩效的改善, 证实竞赛理论更符合中国市场环境的预期, 假设H1得到验证。另外, 高管薪酬差距与企业负债水平的交互项显著负向影响企业绩效(b= -2.655,p< 0.001), 表明负债水平与高管薪酬差距对企业绩效的交互效应显著, 但企业负债水平的具体调节效应尚需结合交互效应图进行判断。根据Aiken等(1994)的研究, 本研究通过斜率估计绘制交互效应图,将各变量标准化后的调节效应图如图2所示。

表2 描述性统计分析

表3 多元回归检验结果

由图2可知, 负债水平削弱高管薪酬差距对企业绩效的正向作用, H2得到验证。并且图2显示,在高负债水平的情况下, 薪酬差距同企业绩效呈负相关关系, 说明负债水平的上升, 不仅削弱了薪酬差距的激励作用, 而且使原本的正向激励作用变成了负向激励作用, 造成这一结果的原因可能是企业在高负债情形下, 随着人力资本破产成本的上升, 企业薪酬调整所致的过大薪酬差距使企业内部产生了严重的不公平现象, 高管成员协作进入恶性循环, 导致了企业绩效的下降(方军雄, 2009; Bloom, 1999; Berk et al., 2010)。

图2 负债水平调节薪酬差距与企业绩效的关系

模型6结果显示, 通货膨胀显著正向影响企业负债水平(b= 0.030,p< 0.001), 表明通货膨胀能促进企业负债水平的上升, H3得到验证。模型3中, 高管薪酬差距×通货膨胀的估计值为0.354,未通过0.05显著水平, 说明通货膨胀的调节作用不显著, H4没有得到验证。出现这一现象的原因可能是通货膨胀作用于高管薪酬差距与企业绩效的关系时, 受到了某个或某些中介变量的作用, 而产生了间接效应与直接效应相互抵消的“遮掩效应”(张昊民, 何奇学, 2017; Judd & Kenny, 1981;MacKinnon, 2000)。本文中将主要探讨企业负债水平在通货膨胀和薪酬差距与组织绩效关系之间的间接效应,研究使用SPSS17.0软件和Preacher等(2008)提供的SPSS宏, 将样本数量设置为10000, 置信区间设置为95%, 利用Bootstrap法对企业负债水平的间接效应进行检验, 检验结果如下表4。

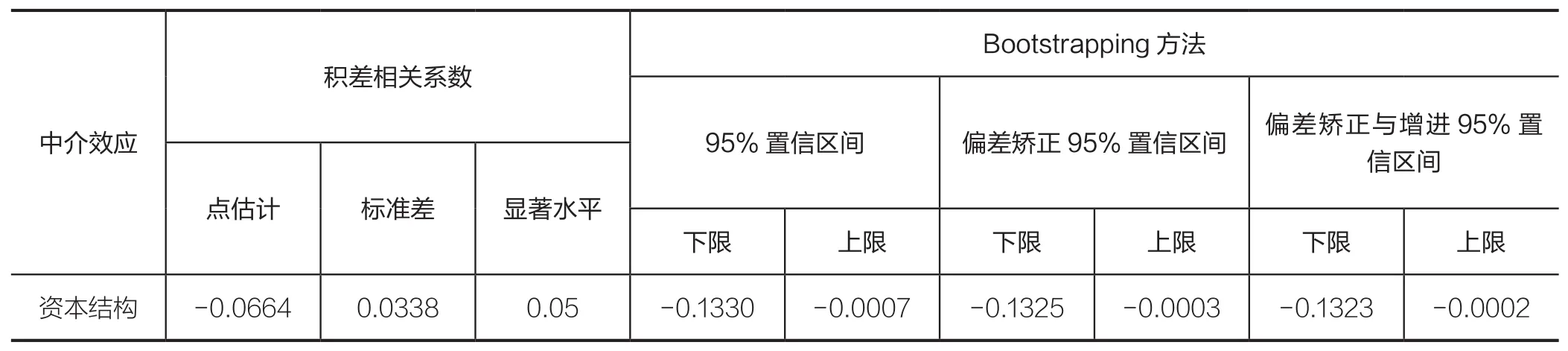

观察表4可知, 通货膨胀通过企业负债水平作用于高管薪酬差距与企业绩效关系的间接效应为-0.0664①,通过了0.05的显著性水平, 并且偏差矫正与增进95%置信区间为[-0.1323,-0.0002], 不包括零, 证明企业负债水平的间接效应显著。但根据温忠麟和叶宝娟(2014)提出的中介效应判定程序, a*b(值为-0.0664)与c’(值为0.354)的符号相反, 应以“遮掩效应”立论, 假设H5没有得到证明, 但这一研究结果说明在通货膨胀作用于高管薪酬差距与企业绩效关系时, 还存在一个效应更大的正向机制尚未纳入研究视野, 后续研究可就此进行更深入挖掘。

五、讨论

薪酬差距与企业绩效关系的研究一直以来都是热议的话题。究竟薪酬差距对企业绩效是起到激励作用还是抑制作用, 国内外学者结论尚未统一(Bloom, 1999;Mahy, 2011)。本研究从人力资本破产成本的角度入手,以竞赛理论和行为理论为依据, 将企业负债水平和通货膨胀引入到薪酬差距与企业绩效关系的研究中, 试图验证薪酬差距对企业绩效的作用机制, 并探索影响薪酬差距与企业绩效关系的边界条件, 以期对制定更为合理的薪酬激励制度提供一定的理论与实践依据。

(一)理论意义

首先, 现有研究分别从不同的角度验证了薪酬差距与企业绩效之间的关系, 部分学者认为薪酬差距能激励员工工作积极性, 促进企业绩效的提升(李绍龙, 龙立荣,2012); 而另一部分学者认为薪酬差距会破坏组织内部协作, 引起员工的不公平感而抑制企业绩效的增长(张正堂, 2007)。两种观点孰对孰错, 尚无定论。为了能早日验证出薪酬差距与企业绩效之间的关系, 学者们呼吁从不同的角度出发, 将可能影响薪酬激励效果的因素纳入研究中, 探索薪酬差距影响企业绩效的边界条件以及具体作用机制(徐建役, 2013)。由于经理人人力资本破产成本的增加会促进薪酬的增长(王志强等, 2011), 而企业负债水平是导致经理人人力资本破产成本增加的主要原因(Berk, Stanton, & Zechner, 2010), 所以本研究通过人力资本破产成本的构想, 率先将企业负债水平和薪酬激励制度联系起来, 探索并证实了在不同的负债水平下, 薪酬差距对企业绩效的作用机制, 在一定程度上填补了影响薪酬差距激励效果因素研究的空缺, 为后续研究提供了一定的理论依据。

表4 Bootstrapping检验结果

本研究发现, 在企业负债水平高时, 高管薪酬差距会抑制企业绩效的提升; 而企业负债水平低时, 薪酬差距能有效激励企业绩效的增加。根据行为理论的构想, 当企业内部存在较大的薪酬差距时, 员工会对企业薪酬制度的公平性产生质疑, 认为自己在组织中受到了不公平对待而产生不公平感和被剥削感, 当员工心理得不到平复, 这种剥削感将产生巨大的负面情绪而影响到自身工作效率和团队协作, 进而影响企业绩效的提升(Preffer & Langton,1993); 基于竞赛理论的构想, 薪酬差距的增加能有效激发组织活性, 通过内部竞争而拉动企业绩效的提升(Mahy et al.,2011)。当企业处在高负债水平下时, 企业破产风险增加, 企业更需要员工彼此之间充分协作, 提高工作绩效以共同度过难关, 此时设置较大的薪酬差距, 无疑会导致不公平感剧增而导致企业绩效的下降; 而当企业处在低的负债水平时, 企业经营状况良好, 破产风险小, 团队内部的竞争性相比团队协作更能刺激组织活性, 此时较大的薪酬差距能激发员工的工作热情及工作效率, 最终促进企业绩效的增长。可见, 薪酬差距对企业绩效的具体作用机制在一定程度上是取决于企业自身的负债水平的。

其次, 本研究将通货膨胀引入到研究中, 探讨了通货膨胀对企业负债水平的作用。结果表明, 通货膨胀会正向促进企业负债水平的提高。企业的融资决策在一定水平上是取决于宏观环境的好坏的(Cook & Tang, 2010)。当出现通货膨胀或通货膨胀变得日益严重时, 一方面由于商品价格在可预期的将来会有大幅度提升, 减少当期销售量或囤积原材料会让企业获得更为丰厚的超额利润(李青原, 吴素云等, 2015), 另一方面, 通货膨胀时期由于实际负债成本的下降, 企业因现金流紧张而进行融资决策时, 将更倾向于进行债务融资(DeAngelo, 1980), 最终促使企业负债水平的上升。据此, 通货膨胀是促进企业负债水平上升的一个因素之一, 不仅为后续企业负债的研究提供了经验证据, 也为后续薪酬激励制度的研究提供了一个新的视角。

最后, 当我们直接验证通货膨胀对薪酬差距和企业绩效关系的调节作用时发现, 通货膨胀对两者关系的调节作用并不显著, 但是通货膨胀通过影响企业负债水平而作用于薪酬差距与企业绩效关系的间接效应显著。其中一个可能的解释是因为本研究的个体均为企业高层管理者, 对高管而言, 用于生活的薪资比例相对较小, 当通货膨胀出现或通货膨胀日益严重时, 高管并不会感知到生活水平或福利待遇的下降, 所以对于高管群体而言, 通货膨胀影响薪酬激励的作用会相对较弱; 另一方面, 由于通货膨胀是企业投融资决策不可忽略的因素, 所以通货膨胀通过对负债水平的影响, 促使高管感知到自身人力资本破产风险而要求企业给予补偿, 最终作用于薪酬差距的激励效果。另外, 根据温忠麟等(2014)的研究,, 主效应符号与间接效应符号相反, 应以“遮掩效应”理论, 于是本研究认为在通货膨胀作用于薪酬差距对企业绩效的作用效果时, 可能还存在一个更大的正向机制未纳入研究视野, 为后续薪酬差距的研究提供了一个全新的方向。

(二)现实意义

为更好的激励员工积极性, 提高企业绩效, 企业应从自身内外部环境出发制定更为科学合理的薪酬激励制度。本研究发现, 通货膨胀和企业负债水平均是薪酬差距影响企业绩效的边界条件, 在此基础上, 本研究得到以下管理启示: (1)高管薪酬差距对企业绩效的影响机制会受到某些边界条件的作用, 在薪酬制定过程中, 关注于这些边界因素对制定合理的薪酬激励制度具有重要意义。根据本研究的研究结论, 企业自身的资本结构是薪酬制定者在薪酬制定过程中不可忽略的因素, 低负债情景下, 高管薪酬差距能有效促进企业业绩的改善, 此时在高管之间设置较大的薪酬差距将利于企业的发展, 但当企业负债水平过高时, 企业更需要高管相互协作以共同度过难关, 此时设置过大的薪酬差距将扩大企业内部的不公平感而无益于企业绩效; (2)宏观环境永远是企业生产经营的大背景, 企业活动断不能忽略宏观环境的作用而进行, 具体到本研究中,通货膨胀是企业薪酬激励的又一边界因素, 尽管通货膨胀对高管薪酬激励并不能产生直接效应, 但企业的投融资决策, 资本结构的调整都依赖于通货膨胀的好坏, 所以薪酬制定者在薪酬调整过程中, 尚需考虑通货膨胀通过影响企业资本结构而作用于薪酬激励的间接效应。

六、研究不足与未来展望

本研究虽然对学界理解薪酬差距与企业绩效之间的关系具有一定的贡献, 但仍然存在一些不足尚需后续研究再继续深入与推进。第一, 高管薪酬差距在不同的行业、地区出现的可能性和呈现的分布不同,并且文章前言中也指出行业差异会对薪酬差距的激励作用产生影响,而本研究的控制变量上却未对其进行体现,所以在控制变量的选取上后续研究还有待进一步完善;第二, 研究虽已证实企业负债对高管薪酬差距与企业绩效关系具有调节作用, 指出高负债情景下, 高管薪酬差距抑制企业绩效的提升, 而低负债情景下, 高管薪酬差距促进企业绩效的提升, 但本文并未对负债水平高低的数值进行探索, 建议后续研究可以就此进行挖掘; 第三, 本研究证实企业资本结构在通货膨胀作用于高管薪酬差距与企业绩效关系的过程中具有显著的间接效应, 具体表现为“遮掩效应”, 并指出存在效应更大的正向机制尚未纳入研究视野, 但本研究并未对这一正向机制进行深入探讨, 究竟这一正向机制会是什么?究竟企业负债水平高低如何界定?后续研究都有待进一步深入。

七、结论

将人力资本破产成本和“尺蠖效应”引入研究框架是高管薪酬理论研究的新突破。在其他条件不变的情况下,较高的负债水平会增加企业破产风险, 理性的高管会要求企业提高薪酬以补偿随之增加的人力资本破产成本, 由于“尺蠖效应”的作用使得薪酬调整过程中薪酬差距扩大,这种扩大被视为企业对负债的补偿而削弱薪酬差距的激励作用。可见企业负债对薪酬差距激励效果具有重要作用。本文从人力资本破产成本的角度出发, 利用2010-2014年上证A股上市公司的经验数据进行了实证研究, 最终揭示了高管薪酬差距对企业绩效的激励作用及企业负债和通货膨胀对此激励作用的调节效应。具体而言, 企业低负债情境下, 高管薪酬差距能够有效激励企业绩效的提高; 但当企业处于高负债情景时, 高管薪酬差距会对企业绩效的提升产生抑制作用。另外, 通货膨胀可以通过对企业负债的促进而间接作用于薪酬差距与企业负债之间的关系。这些发现不仅是首次连接了企业负债水平与薪酬激励研究领域, 并对其作用机制做出了理论贡献, 为制定更为合理的薪酬制度提供了实践启示。

注 释

①-0.0664=a×b, a代表通货膨胀对企业资本结构的影响, b代表企业负债×高管薪酬差距对企业绩效的影响。

1.陈德萍、曾智海:《资本结构与企业绩效的互动关系研究——基于创业板上市公司的实证检验》,载《会计研究》,2012年第8期,第66-71页。

2.陈刚:《通货膨胀的社会福利成本——以居民幸福感为度量衡的实证研究》,载《金融研究》,2013年第2期,第60-73页。

3.陈骏、徐玉德:《高管薪酬激励会关注债权人利益吗?——基于我国上市公司债务期限约束视角的经验证据》,载《会计研究》,2012年第9期,第73-81页。

4.陈晓燕:《平均工资与通货膨胀非线性关系的实证研究——基于LSTAR模型的分析》,载《系统工程》,2016年第7期,第125-130页。

5.方军雄:《我国上市公司高管的薪酬存在粘性吗?》,载《经济研究》,2009年第3期,第110-124页。

6.方军雄:《高管权力与企业薪酬变动的非对称性》,载《经济研究》,2011年第4期,第107-120页。

7.冯渤潇:《中国通货膨胀与居民工资变动相关性研究》,吉林大学硕士学位论文,2009年。

8.封铁英:《资本结构选择偏好与企业绩效的关系研究——基于上市公司“过度负债”与“财务保守”行为的实证分析》,载《科研管理》,2006年第6期, 第54-61页。

9.傅强、朱映凤、袁晨:《中国通货膨胀主要影响因素的判定与阐释》,载《中国工业经济》,2011年第5期,第5-15页。

10.耿强、付文林、傅坦:《劳动力成本上升对中国通货膨胀的影响——基于开放NKPC框架的实证研究》,载《财贸经济》,2011年第3期,第110-115页。

11.林浚清、黄祖辉、孙永祥:《高管团队内薪酬差距、公司绩效和治理结构》,载《经济研究》,2003年第4期,第31-40页。

12.李青原、吴素云、王红建:《通货膨胀预期与企业银行债务融资》,载《金融研究》,2015年第11期,第124-141页。

13.李绍龙、龙立荣:《高管团队薪酬差距与企业绩效关系研究:行业特征的跨层调节作用》,载《南开管理评论》,2012年第15期,第55-65页。

14.鲁海帆:《高管团队内薪酬差距、合作需求与多元化战略》,载《管理科学》,2007年第4期,第30-38页。

15.黎文靖、岑永嗣、胡玉明:《外部薪酬差距激励了高管吗——基于中国上市公司经理人市场与产权性质的经验研究》,载《南开管理评论》,2014年第4期,第24-35页。

16.秦晖:《改革:打造天平,还是喂养“尺蠖”》,载《经济管理文摘》,2006年第2期,第38-40页。

17.权小锋、吴世农:《投资者关注、盈余公告效应与管理层公告择机》,载《金融研究》,2010年第11期,第90-107页。

18.饶品贵、岳衡、罗炜:《投资银行政治联系与公司增发》,载《金融研究》,2013年第8期,第165-179页。

19.饶品贵、张会丽:《通货膨胀预期与企业现金持有行为》,载《金融研究》,2015年第1期第101-116页。

20.王金明:《我国经济周期波动对通货膨胀的动态影响——基于合成指数的实证研究》,载《金融研究》,2012年第5期, 第57-67页。

21.王志强、张玮婷、顾劲尔:《资本结构、管理层防御与上市公司高管薪酬水平》,载《会计研究》,2011年第2期,第72-78页。

22.温忠麟、叶宝娟:《中介效应分析:方法和模型发展》,载《心理科学进展》, 2014年第5期,第731-745页。

23.徐建役:《高管团队薪酬差距、市场化进程与上市公司绩效》,载《国际商务:对外经济贸易大学学报》,2013年第6期, 第110-117页。

24.杨继生:《通胀预期、流动性过剩与中国通货膨胀的动态性质》,载《经济研究》,2009年第1期,第106-117页。

25.杨青、黄彤、Steven TOMS: 《中国上市公司CEO薪酬存在激励后效吗?》, 载《金融研究》,2010年第1期,第166-185页。

26.张昊民、何奇学:《高管薪酬激励与组织绩效:基于管理者过度自信的“遮掩效应”》,载《现代财经-天津财经大学学报》,2017年第6期,第65-77页。

27.张延:《扩张性财政政策的中长期后果:通货膨胀——凯恩斯主义模型对1992~2009年中国数据的检验》,载《经济学动态》,2010年第1期,第43-47页。

28.张正堂、李欣:《高层管理团队核心成员薪酬差距与企业绩效的关系》,载《经济管理》,2007年第2期,第16-26页。

29.张正堂:《高层管理团队协作需要、薪酬差距和企业绩效:竞赛理论的视角》,载《南开管理评论》,2007年第10期,第4-11页。

30.张正堂:《企业内部薪酬差距对组织未来绩效影响的实证研究》,载《会计研究》,2008年第9期,第81-87页。

31.赵颖:《企业负债策略与内部员工薪酬分配》,载《经济管理》,2016年第9期,第89-107页。

32.Aiken L S, West S G. Multiple regression. Testing and interpreting interactions. Journal of the Operational Research Society, 1993, 14(2): 167-168.

33.Ang A, Bekaert G, Wei M. Do macro variables, asset markets, or surveys forecast inflation better? Board of Governors of the Federal Reserve System(U.S.), 2006, 54(4): 1163-1212.

34.Aslı D K, Vojislav M. Funding growth in bank-based and market-based fi nancial systems: evidence from fi rm-level data. Journal of Financial Economics,2002, 65(3): 337-363.

35.Bandura A. Social cognitive theory: An agentic perspective. Annual Review of Psychology, 2001, 52(1):21-41.

36.Baker M, Wurgler J. Market timing and capital structure. The Journal of Finance, 2002, 57(1): 1-32.

37.Becker B E, Huselid M A. The incentive effects of tournament compensation systems. Administrative Science Quarterly, 1992, 37(2): 336-350.

38.Berk J B, Stanton R, Zechner J. Human capital, bankruptcy, and capital structure. The Journal of Finance, 2010, 65(3): 891-926.

39.Berkovitch E, Israel R, Spiegel Y. Managerial compensation and capital structure. Journal of Economics & Management Strategy, 2000, 9(4): 549-584.

40.Bloom M. The performance effects of pay dispersion on individual and organization. Academy Management Journal, 1999, 42(1): 25-40.

41.Booth L, Aivazian V, Demirguc-Kunt A, et al. Capital structures in developing countries. The Journal of Finance, 2001, 56(1): 87-130.

42.Chen H. Macroeconomic conditions and the puzzles of credit spreads and capital structure. The Journal of Finance, 2010, 65(6): 2171-2212.

43.Chemmanur T J, Cheng Y, Zhang T. Human capital, capital structure,and employee pay: An empirical analysis. Journal of Financial Economics, 2013,110(2): 478-502.

44.Cook D O, Tang T. Macroeconomic conditions and capital structure adjustment speed. Journal of Corporate Finance, 2010, 16(1): 73-87.

45.DeAngelo H, Masulis R W. Optimal capital structure under corporate and personal taxation. Journal of Financial Economics, 1980, 8(1): 3-29.

46.Doepke M, Schneider M. Inflation and the Redistribution of Nominal Wealth. Journal of Political Economy, 2006, 114(6): 1069-1097.

47.Edwards J R, Lambert L S. Methods for integrating moderation and mediation: a general analytical framework using moderated path analysis.Psychological Methods, 2007, 12(1): 1-22.

48.Eugene F. Fama, G. William Schwert. Asset returns and in fl ation. Journal of Financial Economics, 1977, 5(2): 115-146.

49.Fama E F, French K R. The equity premium. The Journal of Finance,2002, 57(2): 637-659.

50.Hackbarth D, Miao J, Morellec E. Capital structure, credit risk, and macroeconomic conditions. Journal of Financial Economics, 2006, 82(3): 519-550.

51.Judd C M, Kenny D A. Process analysis: Estimating mediation in treatment evaluations. Evaluation Review, 1981, 5(5): 602-619.

52.Kim M K, Wu C. Effects of inflation on capital structure. Financial Review, 1988, 23(2): 183-200.

53.Lazear P. Rosen S. Rank-order tournament as optimum labor contracts.Journal of Political Economy, 1981, 89(5): 841-864.

54.Levy A, Hennessy C. Why does capital structure choice vary with macroeconomic conditions?. Journal of Monetary Economics, 2007, 54(6): 1545-1564.

55.Mackinnon D P, Krull J L, Lockwood C M. Equivalence of the mediation,confounding and suppression effect. Prevention Science, 2000, 1(4): 173-181.

56.Mahy B, Rycx F, Volral M. Does wage dispersion make all firms productive. Scottish Journal of Political Economy, 2011, 58(4): 455-489.

57.Main B G M, Wade J. Top executive pay: tournament or teamwork.Journal of Labor Economics, 1993, 11(4): 606-628.

58.Mehra Y P. Wage Growth and the In fl ation Process: An Empirical Note.American Economic Review, 1991, 81(4): 931-937.

59.Mikkelson W H, Partch M M. Valuation effects of security offerings and the issuance process. Journal of Financial Economics, 1986, 15(2): 31-60.

60.Modigliani F, Miller M H. The cost of capital, corporation fi nance, and the theory of investment: Reply. American Economic Review, 1959, 49(4): 655-669.

61.Myers S C. The capital structure puzzle. The Journal of Finance, 1984,39(3): 575-592.

62.Nikaido H, Kobayashi S. Dynamics of Wage-Price Spirals and Stag fl ation in the Leontief-Sraffa System. International Economic Review, 1978, 19(1): 83-102.

63.O`Reilly A , Main G , Crystal S. CEO compensation as tournament and social comparison: A tale of two theories. Administrative Science Quarterly, 1988,33(2): 257-274.

64.Pfeffer J, Langton N. The effect of wage dispersion on satisfaction,productivity, and working collaboratively: Evidence from college and university faculty. Administrative Science Quarterly, 1993, 28(3): 382-407.

65.Preacher K J, Hayes A F. Asymptotic and resampling strategies for assessing and comparing indirect effects in multiple mediator models. Behavior Research Methods, 2008, 40(3): 879-891.

66.Schall L D. Taxes, in fl ation and corporate fi nancial policy. The Journal of Finance, 1984, 39(1): 105-126.

67.Schmidt M B. The Dynamic Behavior of Wages and Prices: Cointegration Tests within a Large Macroeconomic System. Southern Economic Journal, 2000,67(1):123-138.

68.Tilton J E, Stock J H, Watson M W. Forecasting in fl ation - Aspects and comparisons of forecasting performance. Journal of Monetary Economics, 1999,44(2):293-335.

69.Titman S. The effect of capital structure on a fi rm's liquidation decision.Journal of Financial Economics, 1984, 13(1): 137-151.

70.Zhang X J. China's In flation: Demand-Pull or Cost-Push. Asian Economic Papers, 2012, 11(3).