股指期货推出对沪深300指数的功能研究

2017-03-22张磊李明书

张磊+李明书

【摘要】股指期货的主要功能有价格发现功能、风险规避功能与套期保值功能。自2010年4月16日我国推出沪深300股指期货以来,已经发展了5年。本文将根据沪深300指数和沪深300股指期货进行分析,来讨论股指期货是否具有价格领先功能?股指期货的退出是否减弱了沪深300的波动性?

【关键词】价格发现;股指期货;波动性

一、数据

论文使用的数据为2013年11月18日至2016年1月15日的沪深300指数和沪深300股指期货指数的每日收盘价,其中,股指期货指数采用的为下月期货合约数据。即在IF1508开始交易时(IF1506交割时),股指期货数据将选择IF1508,而不再用IF1507的数据,因为此时IF1508为下月合约,IF1507变为当月合约。

二、模型选取

(一)格兰杰检验

格兰杰检验是用来检测一个变量是否对另一个变量有时间上的领先滞后关系。首先建议原假设:βi=0,i=1,2,…m,以及零假设:H1:exists i,making β≠0。

其次建立VAR模型:

yt=λ1+mi=1αiyt-1+mi=1βixt-1+ε1,t;xt=λ2+mi=1ixt-1+mi=1iyt-1+ε2,t

本文中,零假设为σ1,0=σ1,1=σ1,2=…=σn,2=0,表示假设股指期货收益率不影响沪深300股指收益率。

(二)GARCH(1,1)模型

Bollerslev 提出的GARCH(P,Q)模型:

Yt=a0+a1Xt+εt;εt~N(0,Ht);Ht=a0+qj=1βjHt-j+pj=1αiεt-j

第一个模型为条件均值模型,第三个模型是条件方差房产,说明时间序列条件方差的变化特征。

Rhs,t=α1+n1i=1β1,iRhs,t-i+n2i=0δ1,iRif,t-i+n3i=01,iHhs,t-i+n4i=0φ1,iHif,t-i+ε1,t

Rif,t=α2+m1i=1β2,iRif,t-i+m2i=0δ2,iRhs,t-i+m3i=02,iHif,t-i+m4i=0φ2,iHhs,t-i+ε2,t

Rhs,t=α3+p1i=1β3,iRhs,t-i+p2i=0δ3,iRif,t-1+p3i=03,iHhs,t-i+p4i=0φ4,iHif,t-i+ε3,t

Hif,t=α4+m1i=1β4,iRif,t-i+m2i=0δ4,iRhs,t-1+m3i=04,iHif,t-i+m4i=0φ4,iHhs,t-i+ε4,t

其中Rhs,t表示沪深300股指收益率,Rif,t表示股指期货收益率,Hhs,t代表沪深300股指收益率的波动率,Hif,t代表股指期货收益率的波动率。

三、实证分析

(一)领先功能检验

1.股指和现货走势图

右图描绘了从2013年11月18日至2016年1月15日沪深300股指和股指期货价格的变化趋势,从图中我们可以看出两条走势线变化基本相同,有领先的预期,所以接下来的分析中,需要先进行单位根检测,再建立协整回归模型以及格兰杰检验来检测领先性。

2.基差变化图

从图中可以看出基差的变动,大部分时间维持在0点附近,但是在2015年中旬开始剧烈波动,并且有正有负,但是这并不是表明没有领先功能,恰恰相反,基差开始为负的时候市场开始暴跌,2次短期大幅下挫以后市场回暖的时候,基差又变成正的,这说明市场可能存在领先性,信息在某个市场能更快的被通过价格反映出来。

3.收益率波动图

图是沪深300指数和股指期货收益率的波动图,红色线表示现货市场收益率的波动,蓝色线表示期货市场收益率的波动。从图中可以看出,在市场不稳定的时候期货市场和现货市场收益率的波动都大幅增加,说明了信心在两个市场的传递是有效的,因此可以通过检测来寻找领先滞后关系。 4.自相关检测

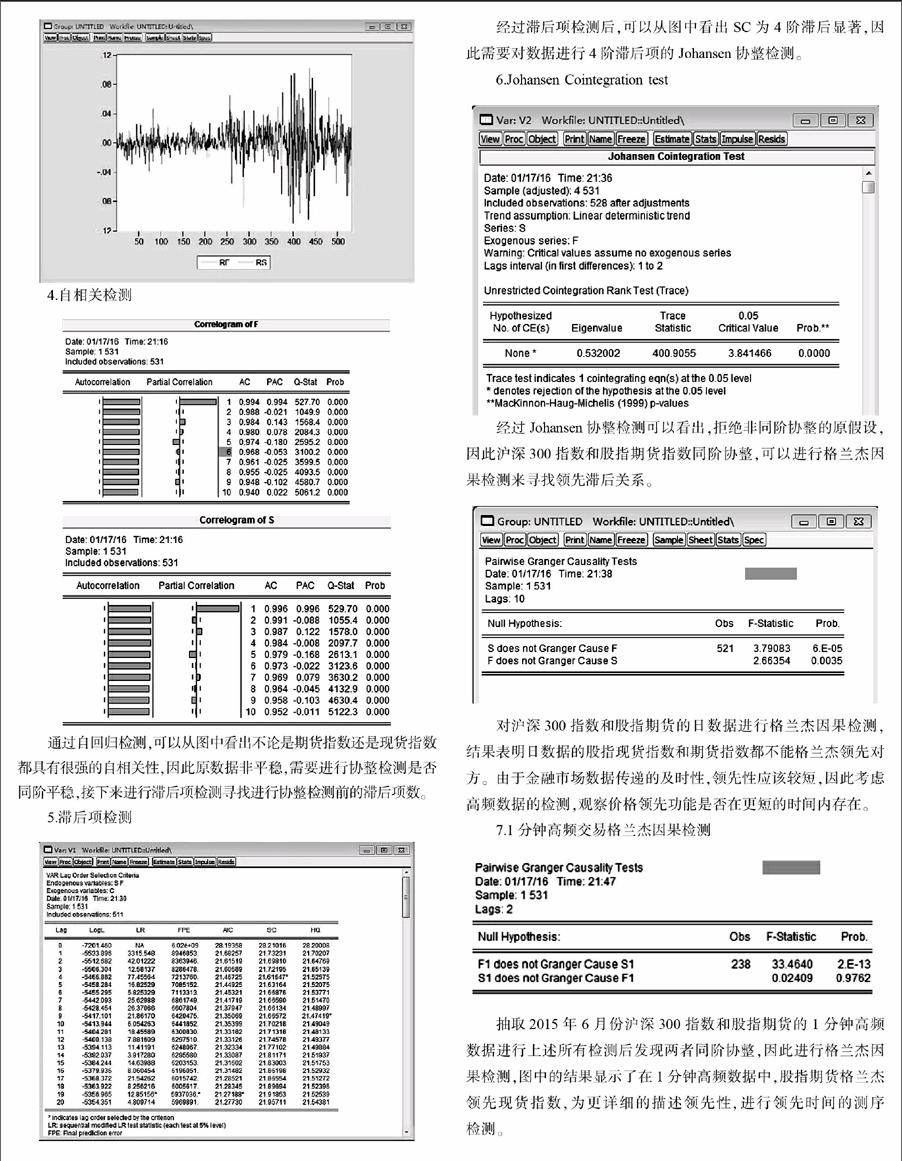

通过自回归检测,可以从图中看出不论是期货指数還是现货指数都具有很强的自相关性,因此原数据非平稳,需要进行协整检测是否同阶平稳,接下来进行滞后项检测寻找进行协整检测前的滞后项数。

5.滞后项检测

经过滞后项检测后,可以从图中看出SC为4阶滞后显著,因此需要对数据进行4阶滞后项的Johansen协整检测。

6.Johansen Cointegration test

经过Johansen协整检测可以看出,拒绝非同阶协整的原假设,因此沪深300指数和股指期货指数同阶协整,可以进行格兰杰因果检测来寻找领先滞后关系。

对沪深300指数和股指期货的日数据进行格兰杰因果检测,结果表明日数据的股指现货指数和期货指数都不能格兰杰领先对方。由于金融市场数据传递的及时性,领先性应该较短,因此考虑高频数据的检测,观察价格领先功能是否在更短的时间内存在。

7.1分钟高频交易格兰杰因果检测

抽取2015年6月份沪深300指数和股指期货的1分钟高频数据进行上述所有检测后发现两者同阶协整,因此进行格兰杰因果检测,图中的结果显示了在1分钟高频数据中,股指期货格兰杰领先现货指数,为更详细的描述领先性,进行领先时间的测序检测。

8.领先时间测序

上图表示了对于1分钟高频数据的沪深300指数和股指期货的领先时间检测,结果显示领先滞后关系为2-3分钟,即期货市场的变化趋势领先现货市场的时间为2-3分钟。可能原因是由于股指期货的保证金交易制度,使得股指期货交易所需的资金量少,有更低的交易成本,因此投资者在市场上出现消息后,会优先选择在股指期货市场上进行相应的操作,这样便将信息第一时间反应到了股指期货的价格上,随后,信息传递到股票市场上,形成了股指期货价格引导股指价格的局面。

(二)稳定波动作用

采用2004年至2015年末的沪深300股指的日收盘价为数据,上图为日收益率及其波动率,可以清楚的看出在2010年推出股指期货后,收益率和收益率的波动并没有产生明显的稳定现象,相反在2015年产生了巨大的波动,因此股指期货的退出并没有稳定股票市场。 四、总结

本文将根据沪深300指数和沪深300股指期货进行分析,进行建模分析,获得了如下发现。

(一)经过自回归、协整和格兰杰检验可以得出,股指期货存在价格发现功能,领先滞后关系大约为2-3分钟。

(二)2010年推出股指期货后,股票市场收益率的波动性并没有减弱,因此股指期货的稳定市场作用较弱。

参考文献:

[1]左浩苗,刘振涛,曾海为.基于高频数据的股指期货与现货市场波动溢出和信息传导研究,金融研究,2012

[2]雷雨.沪深300股指哦价格发现功能实证研究,西南财经大学硕士论文,2014

[3]任远.股指期货与现货指数领先滞后关系——基于沪深300指数期货合约和与沪深300指数的实证分析,中国证券期货,2010

[4]彭红枫,叶永刚.基于修正的ECM-GARCH模型的动态套期保值比率估计及比较研究,中国管理科学,2007