政府环境规制下的企业治理动机与公众参与外部性研究

2017-03-15张同斌张琦范庆泉

张同斌+张琦+范庆泉

摘要 本文构建了多主体参与环境治理的动态一般均衡模型,进行了政府环境规制下的企业内生治理动机研究与公众参与外部性的分析,模拟结果显示,企业内生治理动机、社会福利等不同目标下对应的最优环境税率存在明显差异。随着政府环境税率的不断上升,企业环境技术研发投入会先上升后下降,当环境研发投入水平达到最大时,政府所征收的环境税完全激发了企业的内生治理动机。在环境税率提高的初期,研发引致的环境技术进步使得企业的全要素生产率得以提高,经济产出不断增加,社会福利水平得到增进。当环境税率上升到一定数值之后,环境税带来的资源配置扭曲效应高于环境负外部性的改善效应,对于经济而言,环境税成为扭曲性税收,并会降低社会福利水平。因此,应在保证经济增长和社会福利增进的同时有效激励企业内在治理动机,将环境税率设定在适当水平。本文还模拟了政府与公众参与的组合对于社会福利的影响情况,与仅考虑政府环境规制政策的情形相对比,政府征收环境税和社会组织参与的共同作用可以使得社会福利提高,充分表明了公众参与环境治理存在着正外部性。环境社会组织在一定程度上可以降低政府信息不对称等因素,改善环境治理状况。环境组织的参与还能够使得环境税所带来的环境治理改善和生产效率提高的双重红利逐渐释放。因此,在发挥政府规制与市场调节功能的同时,充分发挥环境社会组织和公众在环境治理中的作用,是改善环境质量、提高公众福利的重要方式。

关键词 环境规制;治理动机;公众参与;动态一般均衡模型

中图分类号 X32 文献标识码 A 文章编号 1002-2104(2017)02-0036-08

doi:10.3969/j.issn.1002-2104.2017.02.007

自20世纪70年代以来,随着环境治理理论的发展,中国环境治理结构的变迁大致可以分为三个阶段:以政府行政手段为主导的一元治理时期;政府经济和行政手段并存的二元治理阶段;政府与市场、社会协调互动的多元治理阶段。目前,中国正处于第三阶段的早期,政府、市场和社会三者正在形成一种相互融合又相对独立的治理结构。在环境治理体系中,企业是造成环境污染的主要来源,而由于环境物品的公共属性和外部性特征导致“市场失灵”,作为公共利益受托人的政府自然就加入到了环境治理当中,以行政命令或经济治理的手段进行环境规制。然而由于信息不完全、监督乏力等特点,出现了所谓的“政府失灵”,又会促使以公益性、非营利性等为主要特征的环境社会组织也加入到了环境治理体系中。随着环境污染对人们生活和福利的影响日渐加重,公众也越来越多地自发参与到环境治理中,多主体环境治理的体系基本形成。在中国经济进入“新常态”之后,面临着稳定经济增长与改善环境质量的双重压力,如何同时实现上述两个目标,对环境治理模式提出了较高的要求。

1 多主体环境治理模式的研究述评

有关多主体环境治理模式的理论研究中,Ostrom等[1]指出多主体环境治理是政府治理与市场治理之外的一条责任路径,强调政府、企业、社会组织等各个主体之间的相互合作与相互约束,以多中心为基础,通过多中心自主治理结构实现“权力分散”和“交叉管治”。多主体合作的目标在于解决环境问题治理中存在的失灵,Eckerberg和Joas[2]认为政府和私人部门合作有助于将环境责任向私人部门转移,从而共同承担环境责任。Parkins[3]指出多主体合作有利于将多元价值融入法律政策中,对环境治理具有更高的约束效力。Forsyth[4]认为多元合作的环境治理模式可以提高各主体对环境政策的参与度,实现更高的环境规制目标。Arentsen[5]认为环境治理的决策过程越来越复杂,多个主体参与决策过程可以捍卫自己的利益并影响结果。Newig和Fritsch[6]认为非政府主体参与环境治理有助于提高政策执行的力度。

然而,环境公共治理模式实施中还可能存在很多问题,例如环境公共治理模式效果的发挥极大地依赖于各个主体的地位、职能以及模式的制度设计与运作方式等。Jessop[7]表达了对实行“混合治理式”环境治理模式的担忧,因为政府的“空心化”会导致设计和执行环境政策时政府决策的影响力下降。Tsang等[8]通过分析指出信任在公共环境治理集体决策中具有重要作用,参与治理的主体应该互相信任,否则合作将难以为继,集体决策无法达成。Evans[9]指出环境治理集体行动中存在多重困境,环境问题可能有着复杂的成因,由不同方面的人类活动所导致,这使得协调合作更加困难。

国内学者一般是分别对政府、企业、公众与社会组织在环境公共治理中的地位和作用进行研究。在政府主体进行环境治理的研究中,大多数学者认为政府必须进行制度创新,形成微观激励机制,实现经济效益和环境效益的统一[10-12]。在公众参与中,应建立完善公众预案参与、过程参与、行为参与等多个方面的制度切实发挥公众的监督作用[13-14]。企业参与环境治理时,需要考虑经济底线、社会底线和环境底线,尽其可能减少负外部性,同时创造经济、社会和环境价值[15-17]。在环境社会組织参与环境治理方面,大多研究集中于非营利组织的治理模式,或是环境社会组织发展中存在的募捐机制、激励机制等问题[18-20]。

近年来,中国学者对多主体治理模式的研究也逐渐增多,主要集中在中国公共治理模式的建立、公共治理模式中各主体的角色定位及相互作用两个方面。在探讨适合中国的公共治理模式方面,王兴伦[21]通过梳理国外学者对多中心理论的研究,提出在中国的公共治理中应主要实现主体和体制的多元化。孔繁斌[22]从建构主义视角出发,指出公共治理应是基于多元共治模式下的治理结构由“中心—边缘”模式向多中心模式转换。在研究公共治理模式中各主体的角色定位及相互作用方面,陈海秋[23]通过分析城市环境治理中政府、市场、企业、环境社会组织、城市居民的各自行为和角色,提出了“政府主导式—合作参与—多元化治理”的四位一体治理模式。李明洪[24]通过分析当今利益多元化背景下中国环境群体性事件中的各主体利益冲突,指出亟需政府联合各主体展开对话协商,构建协同合作治理模式,实现经济环境的协调可持续发展。

通过对上述文献的综述可得,国内学者对环境治理主体的研究主要偏重于各自的角色定位,对各主体之间的协同机制方面的研究却很少涉足。中国的环境污染和生态破坏问题并没有从根本上得到解决,其背后的主要原因是多主体协同的环境公共治理模式尚未充分发挥作用,尤其在政府高度重视经济发展的模式引导下,人们对环境准公共物品的利用超过环境能够提供的限度,如何有效激发企业内生的治理动机是解决政府在功能定位、权力配置和运行机制等诸多环节功能缺失的主要途径。本文拟构建多主体参与环境治理的动态一般均衡模型,以社会福利、环境质量等为研究对象,定量分析政府的环境规制政策对于企业内在治理动机的影响,分析公众参与环境治理所产生的外部性,这不仅可以为环境治理中不同主体的优化配置提供可行性方案,而且能够对如何构建多主体协同的环境治理体系提供政策参考。

2 中国多主体环境治理的现状及问题研究

多主体参与的环境治理模式基本上始于2002年颁发的《环境影响评价法》,该法律中明确了公众参与环境治理的权利。2003年“科学发展观”的提出不仅促成了一系列环境保护法律的再次修订,而且推动了多元化环境治理模式的出现。2014年修订后的新《环境保护法》颁布,明确设立环保公益的诉讼制度,将民生力量有序纳入环境治理的体系中,多主体参与环境公共治理的体系不断完善。

尽管中国逐渐走向多元的环境治理模式,但环境治理的主体仍然是政府。在环境治理中呈现“政府直控”的特点,即政府在环境治理中承担了绝大部分的职责,无论是从宏观政策制定方面,还是在微观层面的环境监督和评估方面,几乎都是由政府控制实施。相比之下,公众、环境社会组织在环境治理中发挥的作用还十分有限。此外,政府主要通过行政手段实施环境管制,即在形式上的“经济手段”,更加体现了“政府直控”的特征。

随着中国经济的高速发展,环境问题对经济和社会的不利影响逐渐凸显,政府作为环境治理的单行者已经无法满足环境治理的需求。更为重要的是,在现实经济中,作为政策制定者的政府人员所掌握的信息、知识也是有限的,可能出现企业污染处罚与环境治理污染成本不一致的现象,甚至长期内会导致环境治理政策的失效。面对大量违反环保法的企业,政府的环境管理人员远远不足,政府的环保力量还是十分薄弱。

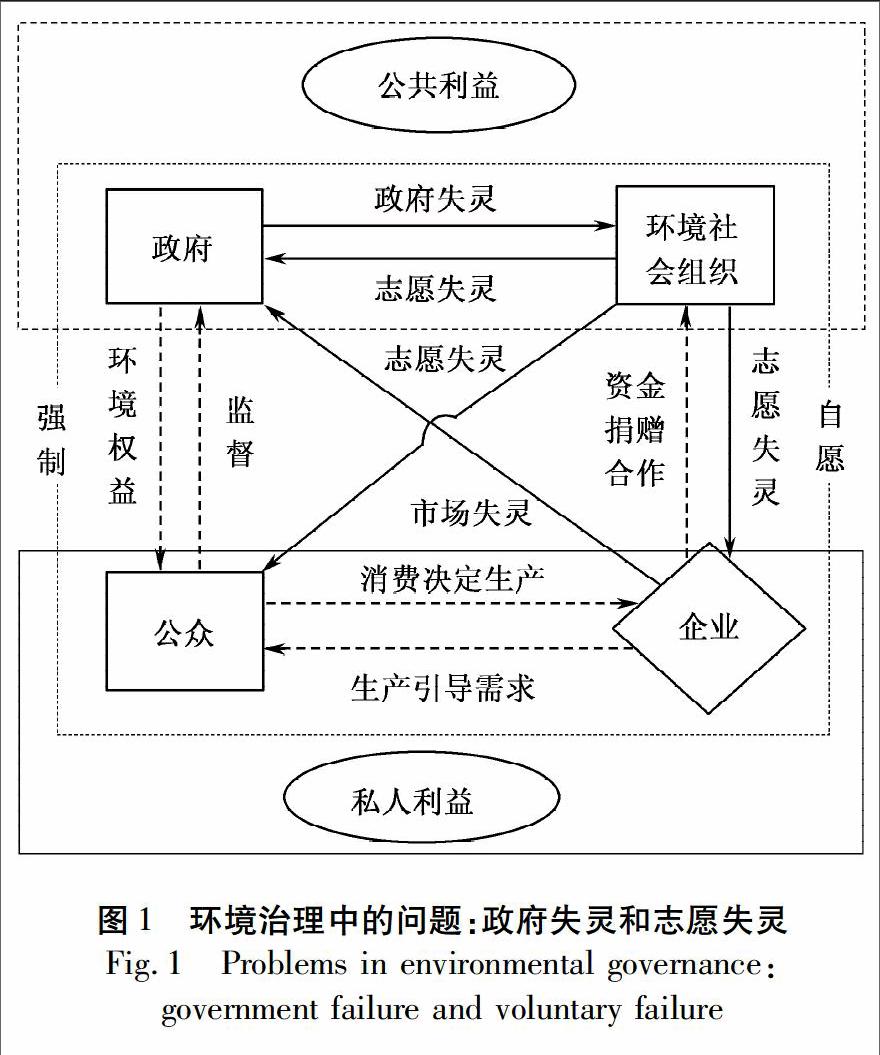

另一方面,尽管政府代表的是公众的环境权益,相关的法律也保障了公众参与成为监督企业和辅助政府实现环境治理的重要手段,但是没有明确参与的途径、方式,缺乏相应的实施机制。随着社会公众环保意识的逐渐增强,由于缺乏环境污染的知情权、诉讼权和求偿权,反而更容易造成公众对于环境污染的过度反应,甚至造成了严重的公共性群体事件。由于政府在环境治理过程中表现出治理手段单调且非有效、治理效率低下且高成本等特征,这在一定程度上压抑了社会组织的环保热情,环境社会组织职能的缺失进而导致其缺乏对企业和政府的有效监督。图1显示,在上述因素的作用下可能会产生政府失灵和志愿失灵等现象。

政府失灵和志愿失灵等问题的根本在于环境的外部性问题没有得到有效解决,代表公共利益的政府和环境社会组织出现了职能缺失和错位,代表私人利益的公众和企业缺乏相应的激励约束来参与环境治理。特别是在政府的规制强度不够时,造成环境污染源头的企业缺乏环境治理的激励约束,企业行为的负外部性并没有转变为企业内生化的环境治理动机。

环境治理的公众和社会组织主体加入到环境事务的过程也是被动的,因为环境监管本身也需要消耗大量的资源,而公众和社会组织无法完全享有资源消耗所带来的全部收益,如何实现私人利益与公众利益的统一十分重要。将环境治理中的强制行为转化成自愿行动,发挥各主体,特别是企业和公众在环境公共治理中的应有作用,形成环境治理各主体相互影响和相互促进的关系,真正将环境的外部性问题内部化,才能实现经济与环境的协调发展。

3 多主体参与环境治理的动态一般均衡模型构建

本文构建多主体参与环境治理的动态一般均衡模型,以符合中国实际经济发展特征和治理模式为标准,在模型中设计政府、公众、企业和环境社会组织的角色定位,并对模型参数进行校准。针对不同主体的行为方案进行数值模拟和政策评价,通过分析不同环境治理主体行为对福利水平、经济增长等经济变量的差异化影响,为如何有效激发企业的内生治理动机、发挥公众参与环境治理的外部性提供参考。

3.1 模型构建

3.1.1 企业生产与污染排放

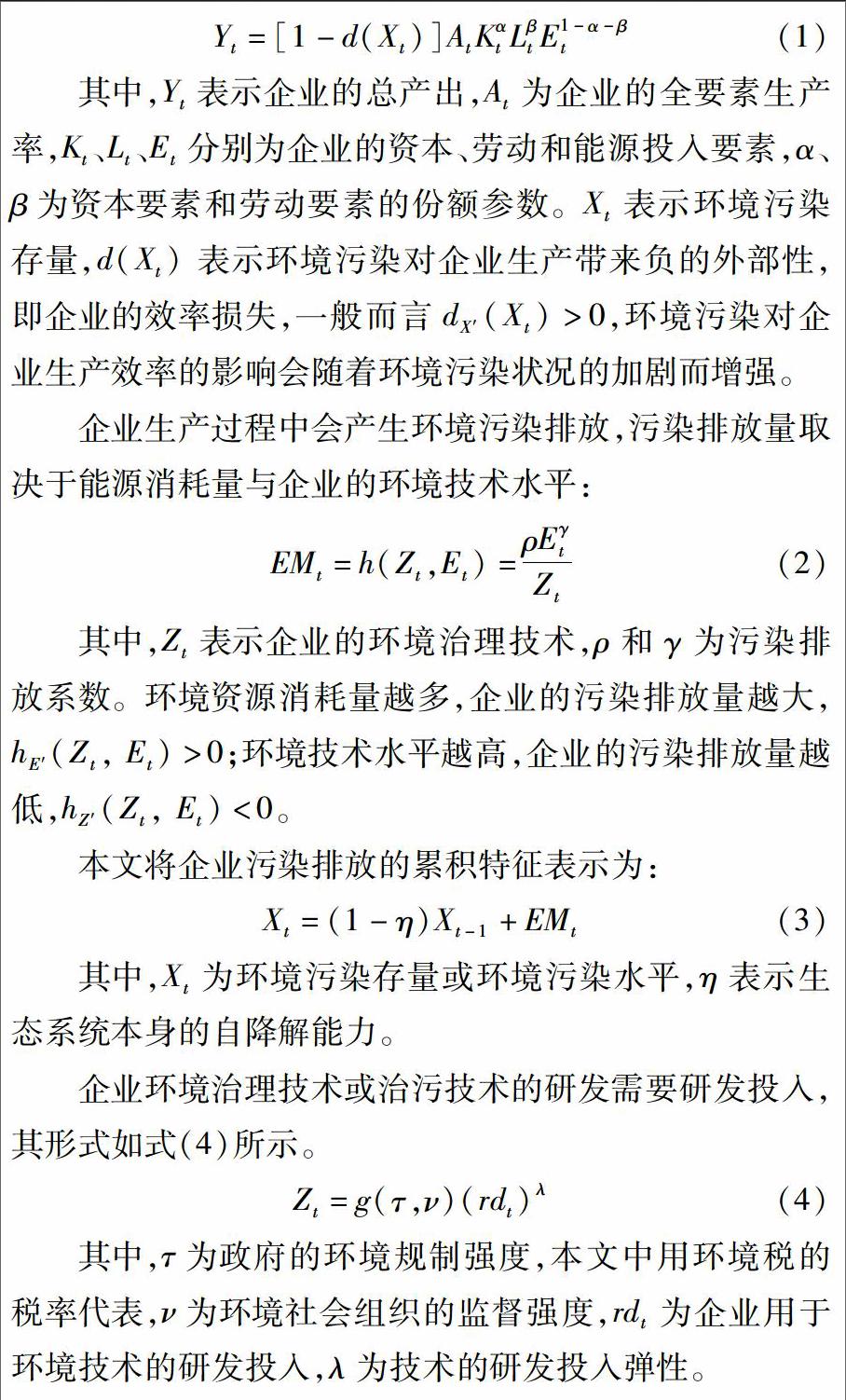

一般而言,企业的生产行为可以采用柯布—道格拉斯(CobbDouglas)生产函数表述,其中资本和劳动为投入要素。在环境经济学的分析中,为了刻画生产行为对于环境的污染情况,往往在生产函数中加入环境资源投入要素[25],一般为能源产品,即企业通过使用资本、劳动和能源来生产产品。

企业在生产过程中消耗能源的同时产生污染排放,由于生态系统对于污染排放物只能部分降解,污染排放逐渐累积形成污染水平,本文考虑环境污染水平对企业生产的负外部性影响,构建企业部门的生产函数如式(1)所示。

式(4)、式(6)和式(8)等描述了政府、企業和公众在环境治理过程中的作用与反作用机制。从经济学外部性角度来看,环境社会组织具有环境保护、知识和治理的专业性,新的环保法赋予环境社会组织公益诉讼权。环境社会组织的专业性和相关权利的赋予,使得环境社会组织参与环境治理行为具有外部性。其外部性的体现主要通过两种方式:一是环保组织向公众筹集资金,开展环境调研、举证等工作,将违法排污的企业公布于众,并通过诉讼的手段,给予企业适度惩罚,从而将企业排污的社会成本分担到企业身上,达到降低社会污染的目的;二是,如前所述,环境社会组织的行动能够为政府提供更广泛的企业信息,降低政府在监督减排过程中的成本支出,督促政府实施污染惩罚,实现环境质量改善。

3.1.3 政府部门

政府部门制定合适的环境税率τ,将企业生产过程中的环境污染转化为企业生产的成本,激发企业治理污染的动机。政府实施环境税所得的收入,用于支付环境管制中产生的监管成本、对企业进行环境技术的研发补贴和向公众的转移支付。政府的预算约束为:

其中,p(·)为政府征收环境税的成本支出,假定p′τ(τ,υ,EMt)>0,p′υ(τ,υ,EMt)<0,表示随着政府环境税征管力度τ的增强,征管成本也将提高;随着环境社会组织参与环境治理力度υ的增强,其可以为政府提供有效的技术咨询和信息传递,能够有效降低政府的监管成本。

最后,在模型中加入Ct+It=Yt等市场出清条件,可以实现模型的闭合。

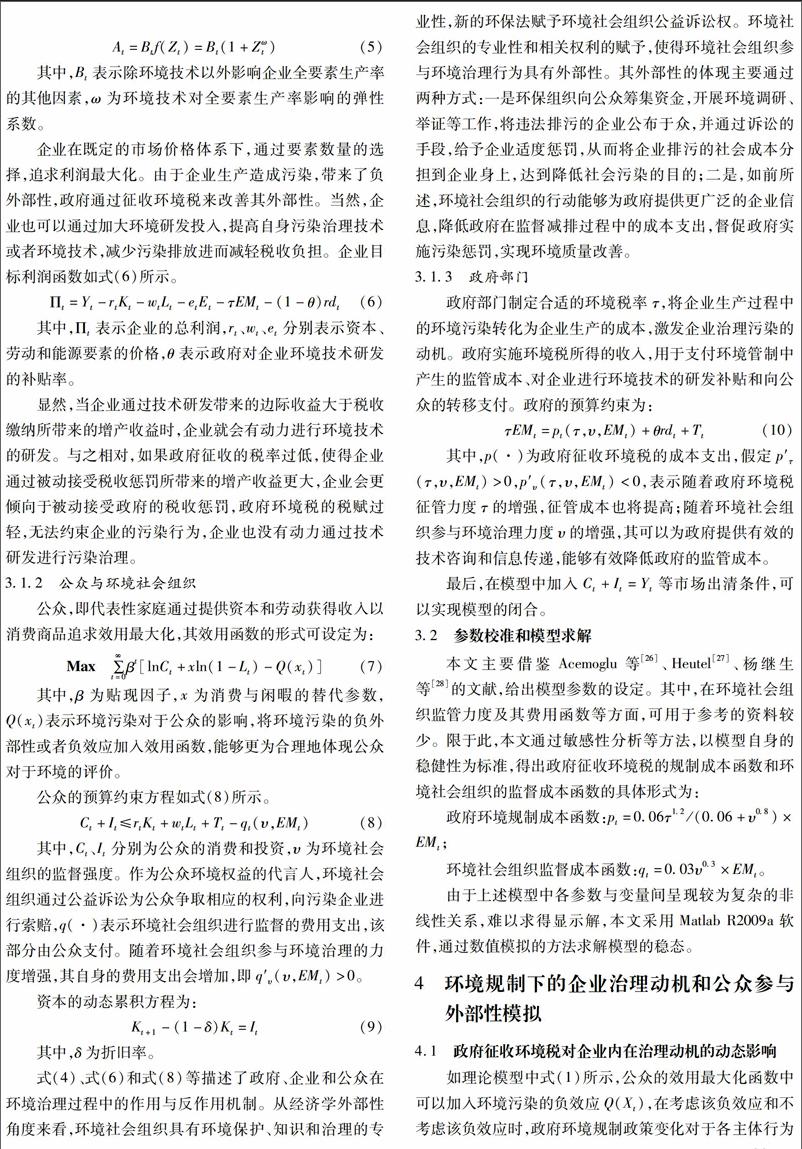

3.2 参数校准和模型求解

本文主要借鉴Acemoglu等[26]、Heutel[27]、杨继生等[28]的文献,给出模型参数的设定。其中,在环境社会组织监管力度及其费用函数等方面,可用于参考的资料较少。限于此,本文通过敏感性分析等方法,以模型自身的稳健性为标准,得出政府征收环境税的规制成本函数和环境社会组织的监督成本函数的具体形式为:

政府环境规制成本函数:pt=0.06τ1.2/(0.06+υ0.8)×EMt;

环境社会组织监督成本函数:qt=0.03υ0.3×EMt。

由于上述模型中各参数与变量间呈现较为复杂的非线性关系,难以求得显示解,本文采用Matlab R2009a软件,通过数值模拟的方法求解模型的稳态。

4 环境规制下的企业治理动机和公众参与外部性模拟

4.1 政府征收环境税对企业内在治理动机的动态影响

如理论模型中式(1)所示,公众的效用最大化函数中可以加入环境污染的负效应Q(Xt),在考虑该负效应和不考虑该负效应时,政府环境规制政策变化对于各主体行为的影响可能会存在一定差异。在上述两种情形下,本文绘制了环境税强度的提高对社会福利及企业研发投入影响的图形,以更好地体现政府环境规制政策的效果,如图2和图3所示。

当环境税率逐渐上升时,社会福利水平呈现先上升后下降的特征,因此,在不同的目标下,存在着差异化的最优税率。上述结论与国内外大多数文献的研究结论基本一致,同时也证明了本文中模型构建的合理性。同时,当考虑环境污染对公众效用的负向影响时,社会福利水平更低,这也符合经济学常识。

如前所述,企业的环境技术研发投入能够在一定程度上体现企业的内在治理动机,也是本文的分析重点。其中,稳态下企业的环境技术研发投入为理论上的最优环境研发投入,因为该研发投入水平实现了企业利润最大化和社会福利最大化。最优环境治污技术研发投入是由模型中各参数同时决定的,即最优环境治污技术研发投入应根据经济体系的自身特征来确定,因此政府的环境税收政策是企业内在环境治理动机的决定因素之一。

当政府的环境税率不断上升时,图3显示,企业环境技术研发投入会先上升后稳定或下降,当环境治污技术研发投入水平达到最大时,政府所征收的环境税完全激发了企业内生性环境治理动机。结合本文理论模型部分可得,企业通过环境技术研发投入增加所带来的边际收益在增加,而企业接受税费惩罚所导致的边际收益在下降,因此企业就会增加环境技术研发投入,加快环境治污技术进步,促使污染排放量下降。

需要注意的是,在环境研发投入上升的初期,环境技术进步及其伴随着的人力资本累积等使得企业的全要素生产率得以提高,经济产出会不断增加。在收入效应的作用下,代表性家庭的消费水平也会上升,社会福利水平得到提高。当环境税率上升到一定值后,环境税带来的资源配置扭曲效应高于环境负外部性的改善效应,环境税就成为了扭曲性税收,并会降低经济增长速度和经济效率。

在社会福利水平达到最大值后,企业通过环境技术投入所带来的边际收益仍然大于企业接受税费惩罚所带来的边际收益,企业还会继续加大环境治污技术的研发投入,直至企业通过环境技术投入所带来的边际收益等于企业接受税费惩罚所带来的边际收益时,企业的环境治污技术研发投入达到最大。此时,图2表明,社会福利已经下降至较低水平。因此,在保证社会福利的同时,有效激励企业内在治理动机,应将环境税率设定在适当水平,不宜过高。

4.2 环境社会组织参与行为外部性机制的模拟分析

进一步地,在图4中,本文分别模拟了政府与公众参与的组合对于社会福利的影响情况。图4显示,与仅考虑政府采取环境规制政策的情形相对比,政府征收环境税和社会组织参与的共同作用可以使得社会福利提高,这充分表明了公众参与环境治理存在着外部性。主要原因在于,在现实经济中政府实施环境监管的人力物力都是有限的,环境治理的专业性知识结构也不健全,一定存在着环境治理监管的成本损失。环境社会组织在一定程度上可以降低政府信息不对称等因素,减少政府环境规制监管成本,改善环境治理状况。

当政府的环境规制强度不高时,环境税所带来的环境治理改善和生产效率提高的双重红利逐渐释放,但是单位规制强度的边际效率在降低,当环境规制达到一定强度时,社会福利水平开始下降。在引入环境社会组织参与环境治理后,这一现象又呈现了新的特征,主要体现在随着环境社会组织参与环境治理的作用越来越大,政府环境规则所产生红利的总体水平在提高,并且政府环境规制红利的最优拐点在下降,这再次验证了环境社会组织参与对于环境治理的外部性。

5 环境公共治理多主体协同体系构建的进一步思考

在环境公共治理体系中,政府与其他治理主体相互联系、共同合作完成治理目标。首先,企业参与环保治理的动机来源于其自身,尽管企业目标主要是利润最大化,通常以牺牲环境为代价实现其目标,但是企业责任和经济活动并不一定是互相排斥的,也可以成为环境治理的重要力量,关键在于政府如何采取有效的规制政策激发企业的治理动机,实现治理行为。环境社会组织是指志愿性的环境社会组织,在环境公共环境治理模式下发挥着不可替代的作用。政府是以强制求公益,而社会组织是以志愿求公益,由此看来,政府与环境社会组织追求公益的目标也是契合的,只是实现方式有所不同。公众形成环境保护的社会需求,并且将其反馈给政府,有助于政府修正决策中的失误,同时可以减少政策执行中的冲突与摩擦。公众参与的微小力量和环保社会组织的集体力量相結合,可以在最大程度上保证公众参与的广泛性和有效性。

政府、企業、公众和环境社会组织共同享有公共权利、共同进行环境治理,环境治理的核心任务是“多主体协同”,从政府关注公共项目转向治理工具,从等级制转向网络化,从命令、控制转向谈判、协商,各个主体之间形成“网络关系”。在图5中,本文给出了环境公共治理模式中的多主体协同框架。

治理过程的协同化强调的是一个动态过程,参与责任、监督惩罚、利益共享、信任协作构成了治理过程的主要内容。政府管理从等级控制转向参与协作,建立与市场、社会之间相互激励约束、相互合作的公共治理模式,治理模式中的各个主体都在不断互动和充分协作中实现各自目标的最大化,新型的“利益共享”网络协同关系不断形成。

6 结论与进一步的研究方向

本文进行了政府环境规制下的企业内生治理动机的研究与公众参与环境外部性的分析,主要结果显示,当环境税率不断上升时,企业环境技术研发投入会先上升后下降,当环境研发投入水平达到最大时,政府所征收的环境税完全激发了企业的内在治理动机。其中,在环境研发投入上升的初期,环境技术进步使得企业的全要素生产率得以提高,经济产出会不断增加,社会福利水平得到增进。当环境税率上升到一定值后,环境税成为扭曲性税收,并会降低经济增长速度和社会福利水平。此外,通过模拟政府与公众参与的组合对于社会福利的影响可得,在发挥政府与市场功能的同时,还应充分发挥环境社会组织和公众在环境治理中的作用,形成环境治理的有效网络体系。

此外,本文的研究还存在一定的不足,可以在以下两个方面进行扩展:一方面,对于不同行业或者同一行业的不同发展阶段而言,当研发投入的规模不同时,研发对全要素生产率的提升效应、研发的边际收益递减规律均会呈现不同的特征,进而使得研发投入对经济增长和社会福利产生差异化的影响,对于这一影响的研究能够丰富企业内生环境治理的研究框架;另一方面,对于企业部门而言,由于篇幅限制,本文在模型中主要设置了环境规制与企业治理两个主要部分,实际上,环境治理的效果还受到企业特征、经营状态等一系列异质性因素的影响,如何充分在模型中设置这些因素并研究其作用,也是值得深入探究的问题。

在发挥政府与市场功能的同时,充分发挥环境社会组织和公众在环境治理中的作用,是改善环境质量、提高公众福利的重要方式。为推动中国多元环境治理体系的发展,必须使公众融入到环境治理过程中。中国应尽快完善立法保障公众对环境的知情权和监督权,通过立法确立环境公益诉讼制度,使公众参与法律化、程序化,完善公众参与的方式,通过各种新闻媒体将环境建设项目的内容公之于众,召开听证会、公众座谈会,采用专家访谈、问卷调查等方式听取公众意见,积极建立并完善公众参与的环境治理方案。最终,形成环境治理的有效网络体系,实现经济、社会与环境的协调发展。

参考文献(References)

[1]OSTROM E, SCHROEDER L, WYNNE S. Institutional incentives and sustainable development: infrastructure policies in perspective [M]. Boulder: Westview Press, 1993: 1-288.

[2]ECKERBERG K, JOAS M. Multilevel environmental governance: a concept under stress? [J]. Local environment, 2004, 9(5): 405-412.

[3]PARKINS J R. Decentering environmental governance: a short history and analysis of democratic processes in the forest sector of Alberta, Canada [J]. Policy sciences, 2006, 39(2): 183-202.

[4]FORSYTH T. Cooperative environmental governance and wastetoenergy technologies in Asia [J]. International journal of technology management & sustainable development, 2006, 5(3): 209-220.

[5]ARENTSEN M. Environmental governance in a multilevel institutional setting [J]. Energy & environment, 2008, 19(6): 779-786.

[6]NEWIG J, FRITSCH O. Environmental governance: participatory, multilevel and effective? [J]. Environmental policy and governance, 2009, 19(3): 197-214.

[7]JESSOP B. Globalization and the national state [R]. Department of sociology, Lancaster University, 2003: 1-19.

[8]TSANG S, BURNETT M, HILLS P. Trust, public participation and environmental governance in Hong Kong [J]. Environmental policy and governance, 2009, 19(2): 99-114.

[9]EVANS J P. Environmental governance [M]. New York: Routledge, 2012: 1-272.

[10]薛冰, 郭斌. 西部生态环境治理的成本收益分析——基于政府职能转变的视角[J]. 上海经济研究, 2007 (12):112-114.[XUE Bing, GUO Bin. Cost benefit analysis of ecological environment governance in western China:based on the perspective of the transformation of government functions [J]. Shanghai economic review, 2007 (12):112-114.]

[11]张建伟. 政府环境责任论[M]. 北京: 中国环境科学出版社, 2008:1-239.[ZHANG Jianwei. Study on government environmental responsibility [M]. Beijing: China Environmental Science Press, 2008: 1-239.]

[12]吴迪. 如何解决目前中国环境政府失灵的问题[J]. 经营管理者, 2012(2): 29-30.[WU Di. How to solve the current problems of Chinas environmental government failure [J]. Manager journal, 2012(2): 29-30.]

[13]吕忠梅. 环境法新视野[M]. 北京: 中国政法大学出版社, 2007: 1-322. [LV Zhongmei. A new vision of environmental law [M]. Beijing: China University of Political Science and Law Press, 2007: 1-322.]

[14]顾训宝. 十年来我国公民参与现状研究综述[J]. 北京行政学院学报, 2009(4): 33-38. [GU Xunbao. A review of the current situation of citizen participation in China in ten years [J]. Journal of Beijing Administrative College, 2009(4): 33-38.]

[15]李永友, 沈坤荣. 我国污染控制政策的减排效果——基于省际工业污染数据的实证分析[J]. 管理世界, 2008(7): 7-17. [LI Yongyou, SHEN Kunrong. The emission reduction effect of pollution control policy in China: an empirical analysis based on provincial industrial pollution data [J]. Management world, 2008(7): 7-17.]

[16]朱德米. 地方政府与企业环境治理合作关系的形成——以太湖流域水污染防治为例[J]. 上海行政学院学报, 2010,11(1): 56-66. [ZHU Demi. The formation of cooperation relationship between local government and enterprises environmental governance: a case study of water pollution control in Taihu river basin[J]. Journal of Shanghai Administration College, 2010,11(1): 56-66.]

[17]王火根, 滕玉華. 地方政府与污染企业动态博弈分析[J]. 技术经济与管理研究, 2012(11): 14-18. [WANG Huogen, TENG Yuhua. Dynamic game analysis of local government and polluting enterprises [J]. Research on technology economy and management, 2012(11): 14-18.]

[18]巩英洲. 发展民间环保组织建立公众参与的环保机制[J]. 社科纵横, 2006,21(2): 52-54. [GONG Yingzhou. The development of nongovernmental environmental protection organizations to establish public participation in environmental protection mechanism [J]. Social sciences review, 2006,21(2): 52-54.]

[19]刘培峰. 中国非政府组织立法的评论与思考[J]. 中国社会科学, 2007(2): 105-115. [LIU Peifeng. Comments and reflections on the legislation of the nongovernmental organizations in China [J]. Social sciences in China, 2007(2): 105-115.]

[20]邓国胜. 非营利组织评估体系研究[J]. 中国行政管理, 2001(10): 41-43. [DENG Guosheng. Research on the evaluation system of nonprofit organization [J].China public administration, 2001(10): 41-43.]

[21]王兴伦. 多中心治理:一种新的公共管理理论[J]. 江苏行政学院学报, 2005(1): 96-100. [WANG Xinglun. Multicenter governance: a new theory of public management [J]. Journal of Jiangsu Administration Institute, 2005(1): 96-100.]

[22]孔繁斌. 公共性的再生产:多中心治理的合作机制建构[M].南京: 江苏人民出版社, 2008: 1-285. [KONG Fanbin. Public reproduction: the construction of cooperation mechanism of multicenter governance [M].Nanjing: Jiangsu Peoples Publishing House, 2008: 1-285.]

[23]陈海秋. 城市环境治理新理念及其对城市管理的理论突破[J].上海城市管理, 2011,20(1): 43-46. [CHEN Haiqiu. New concept of urban environmental governance and its theoretical breakthrough in urban management [J]. Shanghai urban management, 2011,20(1): 43-46.]

[24]李明洪. 协同治理:环境群体性事件治理模式的探析[J]. 知识经济, 2014(20): 56-57. [LI Minghong. Collaborative governance: an analysis of environmental group event management model [J]. Knowledge economy, 2014(20): 56-57.]

[25]FISCHER C, SPRINGBORN M. Emissions targets and the real business cycle: intensity targets versus caps or taxes [J]. Journal of environmental economics and management, 2011, 62(3): 352-366.

[26]ACEMOGLU D, AGHION P, HEMOUS D. The environment and directed technical change [J]. American economic review, 2011, 102(1): 131-166.

[27]HEUTEL G. How should environmental policy respond to business cycles? optimal policy under persistent productivity shocks [J]. Review of economic dynamics, 2012, 15(2): 244-264.

[28]楊继生, 徐娟, 吴相俊. 经济增长与环境和社会健康成本[J].经济研究, 2013(12): 17-29.[YANG Jisheng, XU Juan, WU Xiangjun. Income growth, environmental cost and health problems [J].Economic research journal, 2013(12): 17-29.]