矿业权集聚、经济增长与区域贫困减缓

2017-03-15王忠

王忠

摘要 本文基于泰尔指数法,计算并测度了中国资源富集区的城乡收入差距与行业(矿业)收入差距,然后结合矿业权集聚度的测度结果和中国资源税改革的变动特征,建立面板数据回归模型,考察了2004—2014年中国资源富集区矿业权集聚与经济增长、贫困减缓的长期关系。本文的主要结论是:资源税对矿业权集聚水平和矿业经济增长具有正向刺激作用,但矿业经济增长并不利于地区经济的整体改进,也不利于区域贫困减缓。资源税低水平征收对“资源诅咒”和“区域贫困”具有传导效应,进而对资源富集区的贫困减缓形成阻滞作用。另外,矿业权集聚对地区贫困的影响存在异质性,异质性揭示了区域资源性收益分配存在的差异。短期来看,矿业权集聚使中央企业惠及更多,是引致“富饶中的贫困”怪圈的重要原因;但长期来看,随着矿业权集聚度的提升,地方政府获得的累积性资源性收益不断上升,渐次增强了地方政府通过社会保障支出实施收入调节的能力,总体上有利于区域贫困的减缓。因此,为实现资源富集区的精准扶贫,资源主管部门在制定减贫措施前,应根据不同区域特点区别对待,短期内应着力于调整资源性收益分配机制,赋予地方更多资源性收益,并加大对社会的保障性支出;长期来看,应探索建立合理有效的资源税体制,促进经济增长方式的多样化,并鼓励科技创新,进一步提高社会群体的受教育程度,从根本上改变区域贫困产生的内生性环境和外生性环境。

关键词 矿业权集聚;经济增长;收入差距;资源税;贫困减缓

中图分类号 F061.6;F062.1

文献标识码 A

文章编号 1002-2104(2017)02-0117-09

doi:10.3969/j.issn.1002-2104.2017.02.017

矿业权集聚与经济增长、区域贫困减缓的长期关系,是中国资源富集区“十三五”期间实施精准扶贫战略面临的一个重要问题。集聚对经济增长和贫困减缓起到的作用主要表现为两个方面:一是通过集聚吸引生产要素和经济活动在空间聚集,进而推动地区间资源经济的持续增长;二是通过优化矿业权集聚水平,减少资源利用中存在的效率损失,以促进资源富集区的可持续发展与福利改进。据山西省、陕西省扶贫办统计数据显示,截至2014年底,两省贫困发生率分别为9%和9.3%,而在一些个别地方,贫困现象更为严重,如陕西榆林市贫困发生率约15%;吕梁市的交口县贫困发生率达28.3%。这些资源富集区,虽然拥有丰富的矿产资源,但是其经济发展却较为滞后,贫困问题十分突出,“富饶中的贫困”怪圈广泛存在。中国《国土资源“十三五”规划纲要》指出,要坚持资源开发与扶贫相结合,合理安排油气、煤炭、煤层气等资源开发的空间、时序,促进经济社会、城乡区域协调发展,对贫困人口实行分类精准扶持。那么,资源富集区的矿业权集聚对经济增长、贫困减缓带来的是“福音”还是“诅咒”,则是一个待研究的重要命题。目前,学术界对此问题的研究大致沿着两条分离的路径进行:一是将关注点集中于考察集聚对资源利用效率以及经济增长的作用,如集聚能产生规模效应[1],但随着集聚度的上升,规模效应会向拥挤效应转变,进而引致资源利用的效率损失,不利于经济增长的持续改进[2]。二是着重于对资源丰裕与经济增长、收入不平等关系的检验,这些研究大多基于一个基本的理论假设,即资源丰裕可能会趋于阻碍经济的长期增长,形成“资源诅咒”效应,但得出的结论也并非完全一致[3-5]。有鉴于此,本文的工作是在现有研究的基础上,将两种研究途径结合起来,通过测算我国31个省级区域的矿业权集聚度与区域贫困指数,然后构造面板数据回归模型,来考察中国资源富集区矿业权集聚与部门经济(矿业)、地区经济以及区域贫困之间的关系,以此检验我国矿业权集聚对“资源诅咒”和“区域贫困”是否存在传导效应,以为政策制定部门提供一个可供借鉴的思路。

1 理论综述

矿业权集聚作为自然资源配置的一种手段,在一定程度上决定了资源产业的结构和规模,一方面产权集聚的配额机制能有效驱散产权垄断所形成的经济租[6],另一方面产权集聚的税费政策,能有助于避免资源快速耗竭与环境恶化,还原其“真实成本”[7]。依据经济增长理论,资源富集地贫困的产生受制于区域生产要素的配置,以及可能导致收入分配失衡的政策因素。基于柯布——道格拉斯生产函数Y=AKαLβ,矿业权集聚会带来资本、劳动力的流入,促进经济增长,增加劳动者收入,使贫困者减少,进而使地区所有人受益(涓滴效应),但涓滴效应的产生可能受到一些政策因素的阻碍,进而拉大收入差距,使得贫困效应扩大[8]。

Auty和Matsuyama对资源禀赋与经济增长关系的研究为分析矿业权集聚对贫困减缓的影响提供了基本框架,即随着资本、劳动力等要素向资源富集地集聚,采掘工业生产效率出现结构性提升,但要素集聚可能会产生集聚外部性问题[9];随着资源价格的上升,进一步刺激对资源行业的投资,进而对服务业和其他制造业产生“挤出效应”,最终使经济增长陷入一种低水平的“贫困陷阱”[10]。Sachs和Warner将分析范式扩展为自然资源部门、可贸易制造业和不可贸易制造业三个部门,认为自然资源经济的集聚,在引起人们收入增长的同时,也会带来非贸易品需求的大幅增加,进而对可贸易部门产生挤出效应,最终引发经济衰退[11]。Fisher通过对坦桑尼亚非矿业部门从业人员贫困发生率高于矿业部门的研究,也印证了“挤出效应”的存在[12]。

Ge Jianping和Lei Yalin运用社會核算矩阵(SAM)在对中国矿业发展、经济增长与贫困减缓关系进行研究时,认为矿产资源利用对贫困的减缓存在空间、时序的差异,煤炭业对贫困减缓的边际效应最大(-0.143),其次是非金属矿(-0.139),油气矿(-0.130);另外,贫困的减缓还具有阶层性,矿业经济增长对中高收入阶层反映最为敏感,对低收入群体贫困减缓的边际效应则较弱[13]。Osiris在研究油气资源与收入不平等关系问题时发现,油气丰裕度与“资源诅咒”之间存在着传导效应,油气资源越丰裕的国家,其社会收入差距可能越大[14]。丁文广认为禀赋导致贫困的关键原因在于资源政策体制是否使资源收益在国家、利益集团及地方居民间得到了公平分配[15]。

就资源富集区而言,邵帅认为资源丰裕的地区更容易走上资源依赖型的发展道路,形成资源产业的“吸纳效应”和“锁定效应”[5]。资源采掘业是资本密集型产业,是劳动力密集程度高的经济部门,其经济增长对贫困减缓的效果较弱[16]。由于资源采掘中矿业权配置的问题,从事矿产资源勘查开发的大多数企业来自域外,这既是市场化的结果,也是资源所在地与外部经济反差的结果[17]。当资源丰裕地区资本和技术(熟练)工人都较为稀缺时,就需要从资源地之外引入资本和劳动力,当地劳动者可得到的多数职位都无需特别技能,因而劳动增收并不显著[18]。对于资源丰裕地区而言,冯宗宪认为应通过税收机制调节其经济增长模式,避免形成对资源经济的依赖[19]。

徐康宁认为资源性收益逐渐集中到少数个体矿主和石油、煤炭等国有矿山企业,并没有造福于当地的人民群众,贫富差距由此而扩大;同时,由于税收层级配置的不合理,资源产业主要税种的归属中,中央、省级政府收入占比较大,资源地市、县级政府收入较小,进一步降低了资源地实行收入再分配的能力,不利于资源地的福利改进[20]。Edmund结合贫困与自然资源管理的政策选择,指出如果施以适当的经济调节(如资源租)和分配调节,贫富差距的现象便可能得到显著的改善[21]。另外,宋文飞、李国平认为由于地方政府对税源的争夺,使得资源地的税收发生转移,税源偏离使得资源地财政收入减少,进而进一步影响了资源地经济的发展[22]。Gordon指出为了实现调节地区间竞争引致的失衡,中央政府应着力于税收结构的调整,来矫正税收转移带来的影响[23],但不平等的收入分配会降低经济增长对贫困减缓的影响效果[12]。

还有一些研究选择从“产权制度”、“权力寻租”等方面来研究资源地的“诅咒效应”和“分配效应”。如Roland认为资源产权对生产效率存在着影响关系,如果产权的配置是竞争型或分割型的,那么地区间的竞争可能会降低资源经济生产效率和削弱产权,“资源之咒”现象便很有可能发生[24]。如果资源丰裕地区寻租收益大于企业家的创新收益,资源丰裕的经济体则容易诱使资源管理的寻租,产生行贿和非生产性劳动,形成资源要素的错配[25]。从外生关系来看,资源丰裕地区的制度腐败、规制弱化等因素,对“资源诅咒”现象也起到了传导作用[20]。Easterly指出,由于资源产权制度的不合理,资源性收入更易于被私人所获取,并通过行贿资源管理者以形成对资源的排他性占有地位,进而进一步加剧收入分配的不平等[26]。

根据以上研究,资源丰裕、集聚对资本投资、经济增长产生挤出效应在理论上是成立的,但是否影响到区域收入差距及贫困减缓问题,则需要从实证角度加以进一步研究;另外,如何解决“富饶中的贫困”问题,既涉及到矿业权集聚的空间、时序,也涉及到与集聚相关联的税收政策、分配政策。因此,顺应这些分析思路,当前的实证研究应体现在两个方面,其一是集聚对矿业经济(部门)和地区经济的推动作用,其二是集聚通过经济增长、税收竞争、政府支出等对贫困减缓所起到的传导效应。

2 模型设定

2.1 理论模型

为反映矿业权集聚对经济增长、贫困减缓的影响,我们首先建立起包括矿业权要素的经济增长模型,然后再来构造其与贫困减缓的相互关系。我们借鉴柯布——道格拉斯生产函数,建立如下函数关系:

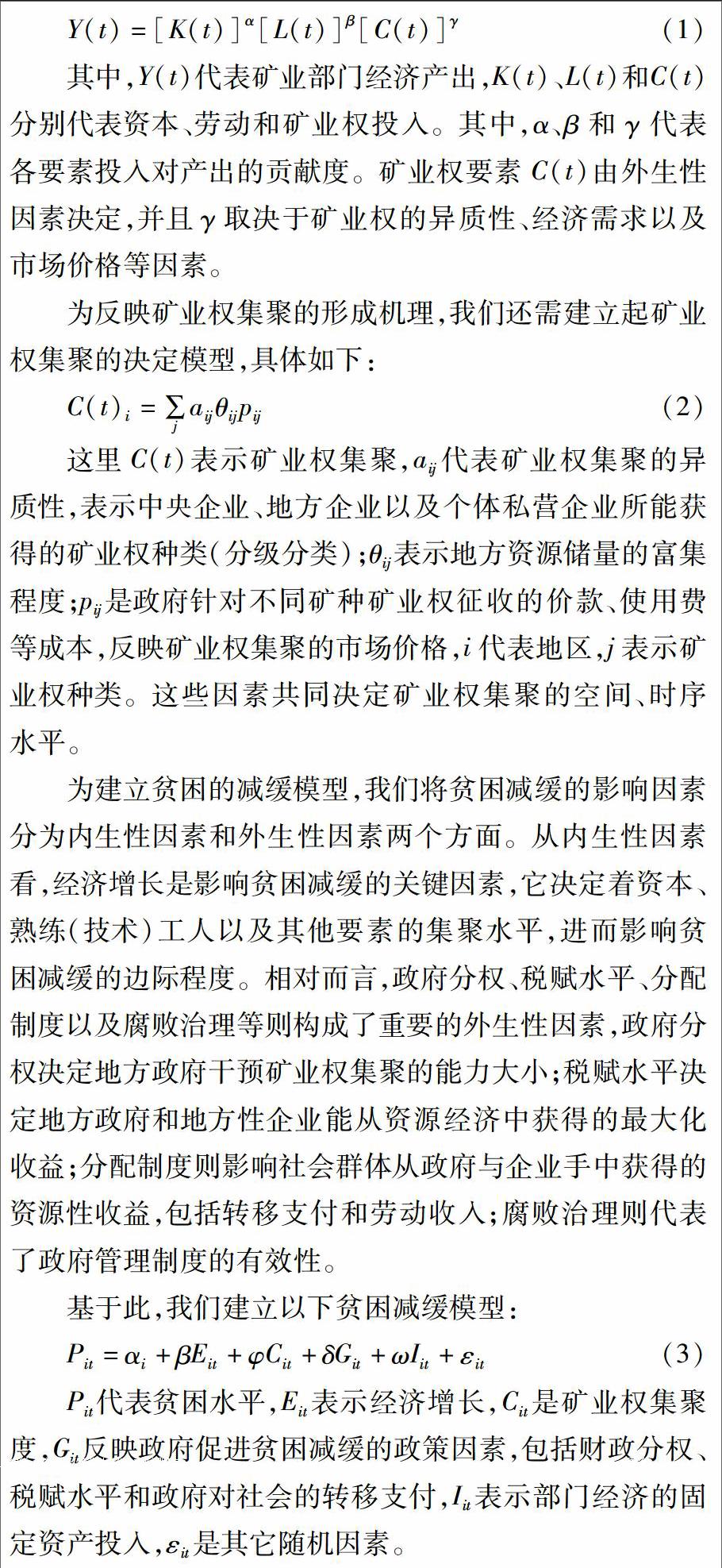

这里C(t)表示矿业权集聚,aij代表矿业权集聚的异质性,表示中央企业、地方企业以及个体私营企业所能获得的矿业权种类(分级分类);θij表示地方资源储量的富集程度;pij是政府针对不同矿种矿业权征收的价款、使用费等成本,反映矿业权集聚的市场价格,i代表地区,j表示矿业权种类。这些因素共同决定矿业权集聚的空间、时序水平。

为建立贫困的减缓模型,我们将贫困减缓的影响因素分为内生性因素和外生性因素两个方面。从内生性因素看,经济增长是影响贫困减缓的关键因素,它决定着资本、熟练(技术)工人以及其他要素的集聚水平,进而影响贫困减缓的边际程度。相对而言,政府分权、税赋水平、分配制度以及腐败治理等则构成了重要的外生性因素,政府分权决定地方政府干预矿业权集聚的能力大小;税赋水平决定地方政府和地方性企业能从资源经济中获得的最大化收益;分配制度则影响社会群体从政府与企业手中获得的资源性收益,包括转移支付和劳动收入;腐败治理则代表了政府管理制度的有效性。

基于此,我们建立以下贫困减缓模型:

Pit代表贫困水平,Eit表示经济增长,Cit是矿业权集聚度,Git反映政府促进贫困减缓的政策因素,包括财政分权、税赋水平和政府对社会的转移支付,Iit表示部门经济的固定资产投入,εit是其它随机因素。

2.2 计量模型

为了单独分解出矿业权集聚对经济增长的影响,我们先建立如下生产函数模型:

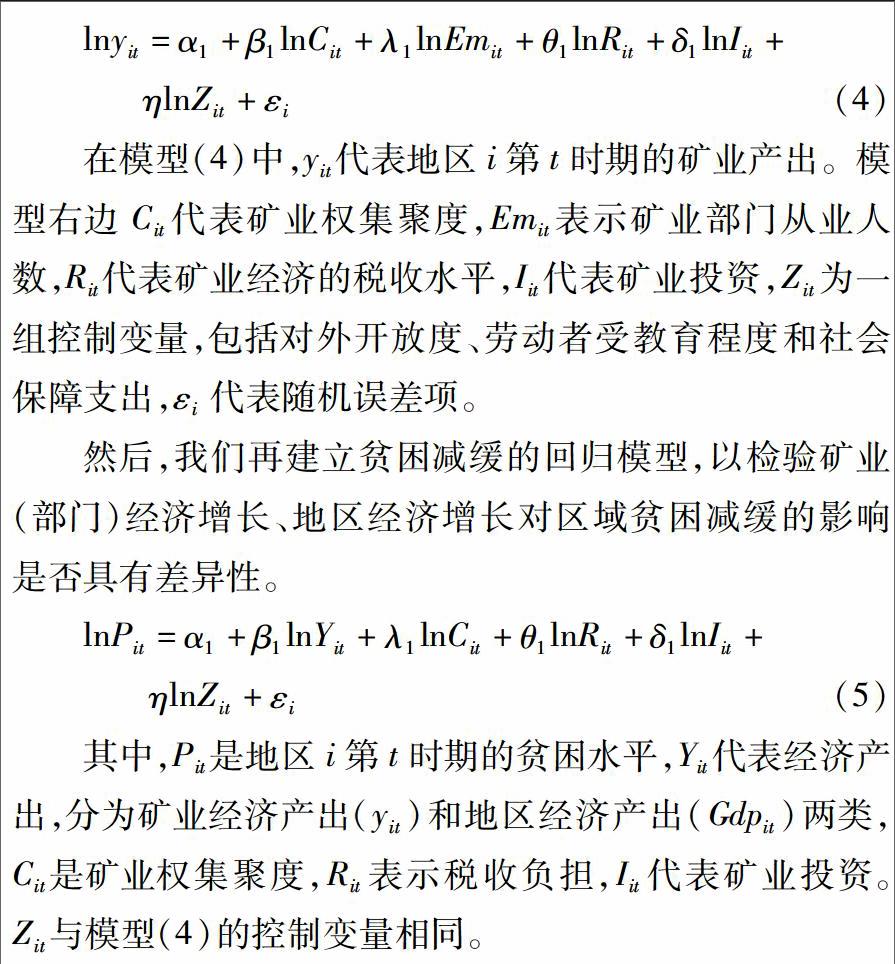

在模型(4)中,yit代表地区i第t时期的矿业产出。模型右边Cit代表矿业权集聚度,Emit表示矿业部门从业人数,Rit代表矿业经济的税收水平,Iit代表矿业投资,Zit为一组控制变量,包括对外开放度、劳动者受教育程度和社会保障支出,εi代表随机误差项。

然后,我们再建立贫困减缓的回归模型,以检验矿业(部门)经济增长、地区经济增长对区域贫困减缓的影响是否具有差异性。

其中,Pit是地区i第t时期的贫困水平,Yit代表经济产出,分为矿业经济产出(yit)和地区经济产出(Gdpit)两类,Cit是礦业权集聚度,Rit表示税收负担,Iit代表矿业投资。Zit与模型(4)的控制变量相同。

3 变量说明与数据描述

3.1 变量说明

3.1.1 被解释变量

贫困水平(P),是本文主要的被解释变量。目前,国内外学者用于测度贫困的通用指标主要包括基尼系数、泰尔指数和恩格尔系数等。

基尼系数和泰尔指数是对收入贫困的反映,而恩格尔系数是对消费贫困的反映。由于恩格尔系数未能反映消费结构和消费水平的差异,其对贫困的反映不足以体现真实客观性;而基尼系数的测度需要对地区收入进行抽样分组,对数据要求很高,现有统计年鉴数据难以满足要求。

因此,基于数据可得性考虑,本文选择泰尔指数(Tij)来分别构造行业收入差距和城乡收入差距两类变量,以此来反映资源富集区的行业贫困程度和区域贫困程度。

3.1.2 解释变量

矿业权集聚度(C)。用来反映不同时期不同规模矿业权在同一区域的集聚水平,具体来说,是用区域矿业权市场有效规模与全国矿业权市场有效规模的比重,来反映区域矿业权集聚的市场空间水平。

资源税税负水平(Rr)。将一定时期地方政府获得的资源税收入占地方财政收入的比重来衡量,以反映地方政府对资源经济的依赖程度,同时也反映资源税对资源经济的激励水平,以及资源税对地方财政的贡献度。

矿业部门总体税赋水平(Rt)。用国家从矿业经济中实现的增值税、企业所得税、价款等收入占地方GDP的比重来衡量矿业部门的总体税赋水平。

矿业部门从业人数(Em)。用各省份国有、城镇集体、个体和私营等矿业部门的就业人数来表示,以反映矿业经济的劳动密集程度,同时也能反映矿业权集聚的异质性大小。

矿业投资规模(I)。在模型中用各省份矿业企业社会固定资产投资额占地区GDP的比重来表示,以此反映矿业投资对经济增长的贡献度。

3.1.3 控制变量

对外开放度(Ei)。用各省份进出口贸易总额占地区GDP的比重来表示。对外开放度意味着地区经济增长模式多样化,劳动者就业机会增多,贫困减少。

社会保障支出水平(Ss)。用各省份地方政府社会保障支出占地方财政总支出的比重来表示,用来衡量地方政府调节社会收入分配差距的支持力度。

劳动者受教育程度(Eh)。用各省份从业者中接受过高中教育人数占地区全体从业人数的比重来表示,以此反映劳动者劳动技能的熟练程度。

3.2 数据测度

本文利用2004—2014年的统计年鉴数据,首先对相关数据进行标准化处理,然后来测度相关变量。原始数据来源于《中国国土资源年鉴》、《中国矿业年鉴》、《中国统计年鉴》、《中国财政年鉴》以及行业资料等。

这里主要介绍两类关键变量Tit和Cit的测度:

3.2.1 贫困水平测度

本文采用泰尔指数的计算方法,分别测度资源富集区的城乡收入差距和行业收入差距,以此代表两类贫困水平变量。前者反映城镇与乡村地区的收入差距,后者反映不同矿业部门间(国有、城镇集体和个体私营三类)的劳动者收入差距。其计算公式为:

其中,T、T1、T2分别表示区域总体差距、区间差异和区内差异,i表示地区,j表示分类(城乡或部门)。Iij代表地区i第j类收入占地区总收入的份额,Ii表示地区i第j类收入占全国总收入的比重,Pij是地区i第j类人口数量(或劳动者)占地区总体人口数量(或劳动者)的比重,Pi表示地区i第j类人口数量(或劳动者)占全国总体人口数量(或劳动者)的比重。T值越小,反映收入的差异水平越小;反之,则越大。

3.2.2 矿业权集聚水平的测度

矿业权集聚水平的测度大致有两类方法。一类是空间水平的测度,另一类是市场水平的测度。

空间集聚水平的测度,是通过EG指數来测度矿业权集聚的地区间差异。其计算公式为:

其中,Cij表示地区i第j种矿业权的空间集聚水平,pij表示地区i第j种矿业权数占全国同类矿业权数的比重,如地区油气矿权/全国油气矿权。qi表示地区i各类矿业权总数占全国各类矿业权总数的比重。Sij表示地区i第j种矿业权占地区矿业权总数的份额。

市场集聚水平的测度,则是采用行业集中度法,从总体上测算资源丰裕地区各类矿业权所代表的市场规模及区域差异。其计算公式为:

其中,Xit表示地区i第t期所集聚的有效矿业权数;Xt表示第t期全国矿业权市场的有效规模,Cit可以反映不同区域矿业权集聚的市场空间水平。

基于数据可得性考虑,本文借鉴胡健(2010)采用的行业集中度(市场集中水平)测度方法[27],来测度资源富集区的矿业权集聚度。

3.3 变量统计性描述

表1报告了各变量的描述性统计及方差膨胀因子值。从数据来看,方差膨胀因子值均小于10,说明解释变量之间不存在多重共线性,其中P1代表城乡收入差距,P2代表矿业部门收入差距。

基于本文对泰尔指数的测度结果,中国河南、湖北、广西、青海、新疆等省份,矿业部门收入差距在2004—2008年间呈动态递增,而自2009年以后,全国各省份均呈现逐年下降趋势,反映行业收入差距在缩小;另外,值得说明的是,2014年青海省矿业部门劳动者的收入差距显著高于全国平均水平。相对而言,全国31个省级地区城乡收入差距在2005—2009年处于动态递增阶段,2006年差距值达到最大0.073 3,自2009年达到0.072 4以后呈逐年下降趋势。

4 实证分析与结果说明

4.1 单位根检验

本文所构建的数据面板,截面数大于时期数,在模型估计前,我们对相关数据进行了标准化处理。为避免回归模型出现伪回归问题,本文选择ADF检验来检验各面板序列的平稳性。通过观察其统计值所对应的P值,结果显示各变量检验结果均显示平稳,不存在单位根。

4.2 实证模型与检验

4.2.1 经济增长变量引入的估计与检验

首先,我们利用模型(1)—(4)来考察集聚、投资、税赋水平以及相关控制变量与地区经济增长、矿业经济增长之间的关联效应。包含所有解释变量的面板数据回归结果与检验如表2。

表2中的模型(1)将所有解释变量和控制变量引入回归模型,结果显示,矿业权集聚度与地区经济增长的关系不显著,矿业经济增长对地区经济增长的影响系数为-0.139 686,并在1%的水平上显著。模型(2)的结果显示,资源税税赋水平与地区经济增长的关系为负值(-0.135 193),而矿业总体税赋水平与地区经济增长的关系为正值(0.372 414),且均在1%水平上显著,说明资源税与矿业总体税赋对区域经济增长的影响作用相反。

另外,模型(3)与模型(4)单独检验了矿业经济增长所受到的影响。结果显示,矿业经济增长与矿业权集聚度的提升显著正相关(0.163 648),而资源税与总体税赋水平对矿业经济增长的影响关系均为正值,且在1%水平上显著,说明资源税与总体税赋水平对矿业经济增长起到的是正向激励作用,这可能与资源税从量计征(改革前)导致的级差租金不能真实反映有关,税收负担越轻,对经济增长的刺激作用越显著。对于模型结果,我们分别采用RAMSEY检验、ARCH检验和LM检验,以检验模型的稳健性、异方差和残差自相关性。表2报告的检验结果显示,模型(1)—(4)不存在异方差和残差自相关,并且模型误差设定检验统计值均接受原假设,模型不存在设定偏误,说明模型整体拟合较好。

4.2.2 收入差距变量引入的估计与检验

为构造收入差距的决定模型,本文从经济层面和政策层面两个维度分别引入地区GDP、矿业GDP、资源税水平、矿业权集聚度、矿业投资以及对外开放水平、政府社会保障支出、劳动者受教育程度等变量,进行逐步回归以考察对收入差距变动的影响。模型结果和检验如表3。

同前述检验方法一致,表(3)中四个模型均通过LM检验和BPG检验,不存在残差自相关、异方差及多重共线性问题,模型拟合效果显著。另外,相关变量的系数符号也符合预期,例如,GDP对收入差距的影响均为显著负相关,说明经济增长是减小收入差距的关键原因。

4.3 实证结果说明

4.3.1 矿业权集聚、税收与经济增长的关系

首先,我们看矿业权集聚与GDP增长的直接关系。由表2可以看出,模型(3)和模型(4)的结果显示,集聚度与部门经济增长的系数分别为0.160 381和0.163 648,且在1%水平显著,说明集聚度的上升会显著促进矿业经济的增长,但模型(1)和模型(2)中矿业经济对地区经济增长的影响系数为-0.139 686和-0.133 564,也在1%水平下显著,说明矿业经济增长并不利于地区经济的整体增长,这与“资源诅咒”的理论预期相符。

其次,模型(1)、模型(2)与模型(3)、模型(4)的结果显示,资源税税负水平与部门经济增长的相关系数显著正相关,分别为0.458 869和0.477 594,而与地区经济增长的相关系数显著负相关,分别为-0.150 881和-0.135 193。这说明资源税对矿业经济和地区经济的激励水平不同,资源税征收水平越低,矿业经济越发达,地区经济增长多样性程度越低。从实践结果来看,越是贫困的地方,地方政府越有可能会产生资源税竞争,以更低的资源税水平(税收减免)刺激部门经济发展,矿业经济越发达,“资源诅咒”风险越大,越不利于地区贫困减缓。

4.3.2 经济增长、矿业权集聚对贫困减缓的影响

表3中模型(5)和模型(6)考察了矿业经济增长、集聚度、资源税、总体税收水平等变量对地区收入差距的影响。模型(7)和模型(8)则单独考察了这些变量对行业收入差距的影响。根据实证结果,矿业经济增长、资源税,与地区收入差距呈显著正相關关系,说明资源税和矿业经济增长是引致地区贫困的重要因素。资源税水平越低,对矿业经济增长起到的刺激作用越强,但越不利于地区经济增长的多样性,也不利于地区收入差距的缩小。除了本文重点考察的这两类变量外,地区GDP增长、政府社会保障支出、受教育程度对地区收入差距的影响程度均为显著负相关,说明促进地区经济增长、加大社会保障支出以及提升劳动者技能对贫困减缓均有显著的积极意义。

需要说明的是,集聚度(C)与对外开放度(Ei)在模型(5)和模型(6)中的系数符号正好相反,其原因可能有两个:一是当单独考察矿业经济增长变量(Y)对地区收入差距的影响时,C与Y具有同向关系,C是影响Y的原因,而Ei则代表了经济增长的多样性,可作为Gdp的替代变量;而当同时引入Y和Gdp时,Y是影响Gdp的原因,而Y又受到C的影响,所以同时引入模型考察时,其解释意义发生了变化,隐含着复杂的交互影响关系。二是矿业权集聚存在异质性:资源富集区中央企业获得的矿业权比重大于地方性企业,而按现行资源性税收分配方案,中央企业75%的增值税和全部所得税归属于国家[28],地方获得的资源性收益较少。短期来看,矿业权集聚惠及中央企业更多,地方获得的资源性收益较少,不利于地区贫困减缓,所以模型(5)中集聚对地区收入差距的影响系数为正值(0.449 948),且显著相关;但从长期来看,随着矿业权集聚度的上升,地方政府获得的累积性资源性收益也在上升,这样就增强了地方政府通过社会保障支出实施收入调节的能力,有利于地区收入差距的缩小,集聚对地区收入差距的影响表现为负相关关系(-0.358 162,模型6)。

另外,模型(6)中对外开放度(Ei)对地区收入差距的影响系数为13.218 83,且在1%水平显著,原因可能在于资源富集区的对外开放主要依赖于矿产品贸易,这与经济多元化条件下的对外开放对收入差距的影响正好相反。模型(7)和模型(8)中社会保障支出对行业收入差距的影响与模型(5)和模型(6)中对地区收入差距的影响系数符号正好相反,说明社会保障资金支出惠及的主要对象是地区群体,不具有行业偏向性,社会保障支出是地区贫困减缓的主要影响因素。

5 结论与政策建议

通过本文对矿业权集聚、资源税以及其它变量对经济增长与贫困减缓影响的研究,可以得出以下结论:一是矿业权集聚、资源税对矿业经济增长具有正向刺激作用,矿业经济增长有利于行业收入差距的缩小;二是矿业经济增长与地区经济增长呈显著负相关关系,与地区收入差距呈显著正相关关系,对矿业经济的依赖程度越高,地区收入差距越大;三是资源税对矿业权集聚水平和矿业经济增长具有调节作用,是影响收入差距缩小的关键因素;四是矿业权集聚存在异质性,地方性企业获得的矿业权比重较小,不利于地方性企业和地方政府从资源经济中获得更多资源性收益。

本文的研究结果表明,对资源富集区的经济增长与贫困减缓这两个关键变量的实证分析,进一步印证了“资源诅咒”假说的可能性,这对于政策制定部门开展资源富集区的贫困减缓工作具有积极的理论意义和现实意义。其次,本文为当前正在推进的资源税改革提供了更多参考的现实依据,尤其是资源税从量计征、低水平征收可能是影响矿业权集聚与矿业经济增长的关键变量,其对“资源诅咒”和“区域贫困”均具有传导效应。第三,对于不同区域而言,资源禀赋的差异决定了矿业权集聚异质性的程度也不尽相同,资源主管部门在制定减贫措施前,应根据不同区域特点区别对待。

最后,对于资源富集区如何有效实现贫困减缓目标,我们提出以下政策建议:配合当前正在推进的资源税改革,合理调整区域资源开发利益分配机制,保障资源地的合理利益,赋予地方性企业更大比重的矿业权集聚度,同时合理调整中央政府与地方政府针对资源性税收的财税分权,避免地方政府表现出“逐底竞争”行为。除此之外,为有效减缓地区贫困,地方政府应积极推進产业多样化、鼓励科技创新,进一步提高社会群体受教育程度,积极改变粗放式的增长方式,并加大对社会的保障性支出,以改善贫困产生的内生性环境和外生性环境。

参考文献(References)

[1]周圣强, 朱卫平. 产业集聚一定能带来经济效率吗: 规模效应与拥挤效应[J]. 产业经济研究, 2013, 64(3): 12-22.[ZHOU Shengqiang, ZHU Weiping. Must industrial aggelomeration be able to bring about economic efficiency: economies of scale and crowding effect[J]. Industrial economics research, 2013, 64(3): 12-22.]

[2]MIRMAN L J, TO T. Strategic resource extraction, capital accumulation and overlapping generations[J]. Journal of environmental economics and management, 2005, 50(2): 378-386.

[3]PEGG S. Mining and poverty reduction: transforming rhetoric into reality[J]. Journal of cleaner production, 2006(14): 376-387.

[4]STIJINS J-P C. Natural resource abundance and economic growth revisited[J]. Resources policy, 2005, 30(2): 107-130.

[5]邵帅, 杨莉莉. 自然资源丰裕、资源产业依赖与中国区域经济增长[J]. 管理世界, 2010(9): 26-44.[SHAO Shuai, YANG Lili. Natural resource abundance, resource industry dependence & regional economic growth in China[J]. Management world, 2010(9): 26-44.]

[6]CUVELIER J, VLASSENROOT K, OLIN N. Resources, conflict and governance: a critical review[J]. The extractive industries and society, 2014, 1(2): 340-350.

[7]STENIS J, HOGLAND W. Optimization of mining by application of the equality principle[J]. Resources policy, 2011, 36(3): 285-292.

[8]沈扬扬. 经济增长与不平等对农村贫困的影响[J]. 数量经济技术经济研究, 2012, 29(8): 19-34.[SHEN Yangyang. The impact of economic growth and inequality on rural poverty in China[J]. The journal of quantitative & technical economics, 2012, 29(8): 19-34.]

[9]AUTY R, WARHURST A. Sustainable development in mineral exporting economics[J]. Resources policy, 1993, 19(1): 14-29.

[10]MATSUYAMA K. Agricultural productivity, comparative advantage, and economic growth[J]. Journal of economic theory, 1992, 58(2): 317-334.

[11]SACHS J, WARNER A M. The big push, natural resource booms and growth[J]. Journal of development economics, 1999, 59(1): 43-76.

[12]FISHER E, MWAIPOPO R, MUTAGWABA W, et al. “The ladder that sends us to wealth”: artisanal mining and poverty reduction in Tanzania[J]. Resources policy, 2009, 34(1-2): 32-38.

[13]GE Jianping, LEI Yalin. Mining development, income growth and poverty alleviation: multiplier decomposition technique applied to China[J]. Resources policy, 2013, 38(3): 278-287.

[14]PARCERO O J, PAPYRAKIS E. Income inequality and the oil resource curse[J]. Resource and energy economics, 2016, 45(8): 159-177.

[15]丁文广, 于娟.甘肃省能源资源禀赋与贫困关系的量化研究[J]. 经济地理, 2007, 27(6): 1025-1029.[DING Wenguang, YU Juan. A quantitative study on the relationships between energy resource endowment and poverty in Gansu province[J]. Economic geography, 2007, 27(6): 1025-1029.]

[16]LOAYZA N V, RADDATZ C. The composition of growth matters for poverty alleviation[J]. Journal of development economics, 2010, 93(1):137-151.

[17]蘇迅. 资源贫困: 现象、原因与补偿[J]. 中国矿业, 2007, 16(10): 11-14. [SU Xun. Resources poverty: phenomena, reasons and compensation[J]. China mining magazine, 2007, 16(10):11-14.]

[18]MONTALVO J G, RAVALLION M. The pattern of growth and poverty reduction in China[J]. Journal of comparative economics, 2010, 38(1): 2-16.

[19]冯宗宪, 于璐瑶, 俞炜华. 资源诅咒的警示与西部资源开发难题的破解[J]. 西安交通大学学报(社会科学版), 2007, 27(2): 7-18. [FENG Zhongxian, YU Luyao, YU Weihua. Caution of resource curse and solution of theory problem of development of resources in western China[J]. Journal of Xian Jiaotong University (social sciences), 2007, 27(2): 7-18.]

[20]徐康宁, 王剑.自然资源丰裕程度与经济发展水平关系的研究[J]. 经济研究, 2006, 41(1): 78-89.[XU Kangning, WANG Jian. An empirical study of a linkage between natural resource abundance and economic development[J]. Economic research journal, 2006, 41(1): 78-89.]

[21]BALSDON E M. Poverty and the management of natural resources: a model of shifting cultivation[J]. Structural change and economic dynamics, 2007, 18(3): 333-347.

[22]宋文飞, 李国平. “双重扭曲”下的税收偏离与矿产资源地贫困[J]. 经济评论, 2013(2): 129-137.[SONG Wenfei, LI Guoping. “Double twisted” in tax deviation and mineral resources areas poverty[J]. Economic review, 2013(2): 129-137.]

[23]GORDON R H, CULLEN J B. Income redistribution in a federal system of governments[J]. Journal of public economic, 2012, 96(11-12): 1100-1109.

[24]HOLDER R. The curse of natural resources in fractionalized countries[J]. European economic review, 2006, 50(6):1367-1386.

[25]邵帅, 齐中英. 西部地区的能源开发与经济增长——基于“资源诅咒”假说的实证分析[J]. 经济研究, 2008(4): 147-160.[SHAO Shuai, QI Zhongying. Energy development and economic growth in western China: an empirical analysis based on the resource curse hypothesis[J]. Economic research journal, 2008(4): 147-160.]

[26]EASTERLY W, LEVINE R. Tropics, germs, and crops: how endowments influence economic development[J]. Journal of monetary economics, 2003, 50(1): 3-39.

[27]胡健. 油气资源富集区域的产业成长与技术创新[M]. 北京:科学出版社, 2010: 125-129.[HU Jian. Industrial development & technical innovation in the zone of oil and gas abundant [M]. Beijing: Science Press, 2010: 125-129.]

[28]王萌. 资源税税负对收入公平的影响[J]. 宏观经济研究, 2008(11): 65-73.[WANG Meng. The effect of resource revenue to income distribution equality[J]. Microeconomic research, 2008(11): 65-73.]