财税激励政策对高技术上市公司创新绩效的影响研究

2017-03-09王长君

王长君

摘要:文章根据我国高技术上市公司的实际情况,结合国内外学者关于财税激励与创新绩效的研究成果,通过选取2012~2015年112家沪深两市挂牌上市的高技术公司的面板数据进行研究,得出以下结论:财税激励两种政策中,无论是财政补贴还是税收优惠,都会对高技术上市公司的创新绩效产生正向促进作用;财政补贴会显著提升公司研发投入,补贴越多,企业的投入就越大;研发投入对高技术上市公司财政补贴和创新绩效具有部分中介作用;企业的规模会对高技术上市公司的研发投入和创新绩效产生正向影响,公司创新绩效与企业规模呈现出正向的相关关系。

关键词:财税激励;创新绩效;研发投入

一、引言

高技术上市公司具有科技含量高、成长迅速的特点,对于高技术上市公司而言,提升企业的创新能力在社会经济发展中占据着举足轻重的位置。规划和实施适当的财税政策,不仅可以有效地发挥其刺激功能,而且通过优化市场机制,使得财政福利与税收优惠双管齐下,鼓励企业进行技术创新,呈现出“财税优惠—研发投入加大—企业创新绩效提升”的局面。所以,本文以高技术上市公司为研究对象,利用理论分析和实证分析研究高技术上市公司财税激励政策和创新绩效之间的关系中,同时从高技术上市公司的角度出发,为政府进一步完善财税政策提供了一定的建议。

二、国内外文献述评

目前,财税激励政策与创新绩效关系的研究获得了国内外学者的普遍关注,但是,并没有得出统一定论。

Holger Gorg(2007)的研究结果显示,规模较小的政府财政补贴对企业的研发投入存在正向影响,规模较大的政府财政补贴反而对企业的研发活动产生替代效应。

赵心刚(2012)在探索研发投入对上市公司绩效的作用时发现,企业研发投入对企业绩效存在累积效应。

解学梅、戴智华(2013)通过使用C-D生产函数去设计面板数据模型,利用我国20个省市高技术产业数据,去研究企业的研发投入与企业新产品创新绩效之间存在何种关系,研究发现,企业研发投入能够对企业的新产品创新绩效产生正向影响。

三、研究设计

(一)样本选择与数据来源

本文最终选取了2012~2015年沪深两市高技术上市公司的财务报表为依据,手动搜集了中国专利数据库中的企业专利信息,本文通过以下原则进行筛选:剔除了2012~2015年所有被ST和PT处理的上市公司;剔除了当年专利数据披露不详和不完整的高技术上市公司。

(二)研究假设

1. 财税激励政策在一定程度上可以纠正“市场失灵”的现象,高技术公司在创新的过程中存在着较高的风险和外部性,在一定程度上降低了企业的创新热情。政府通过财政补贴和税收优惠政策,激发企业的创新热情从而提高创新绩效,故本文提出:

假设1:政府补贴和税收优惠均可以提升高技术上市公司的创新绩效。

2. 政府提供给企业进行创新研发行为的的财政补贴能够促进企业的增强研发力度,政府税收优惠政策对企业进行创新活动具有积极作用,但二者在影响创新绩效方面存在很大差别,故本文提出:

假设2:相比较税收優惠而言,财政补贴更有利于提高高技术上市公司的创新绩效。

3. 研发投入是企业创新的不竭动力,政府通过财政补贴可以有效地弥补企业的亏损,进而提升企业对于研发活动的投入,许多国家通过财政补贴以期达到提高企业研发投入的目的,故本文提出:

假设3:财政补贴政策与高技术上市公司研发投入呈正相关关系。

4. 企业通过学习和利用新知识和新技术,加大企业的研发投入水平,最终对企业的创新绩效产生影响,对企业的核心竞争力有着明显的提升,故本文提出:

假设4:高技术上市公司的研发投入与其创新绩效呈正相关关系。

5. 财政补贴、企业研发投入、创新绩效三者之间存在一定的关联性。财政补贴的增加可以提高高技术上市公司的研发投入,而研发投入的的增加又会提升创新绩效。所以,高技术上市公司的研发投入是其财政补贴与创新绩效的一个中介因素,故本文提出:

假设5:财政补贴通过研发投入的中介作用对高技术上市公司创新绩效产生影响。

(三)变量选择

1. 净资产收益率(ROE)

企业的研发投入主要来源于自身的投入、财政的补贴、税收优惠等,高技术上市公司的净资产收益率越高,表明其获利能力越强,从而使得企业有更多的利润可以投入到企业研发活动中去从而企业的创新绩效得到提升。

2. 企业规模(Size)

企业的规模大小与研发投入存在着一定的关系,因此本文将企业规模作为控制变量,通过对高技术上市公司当年年末的总资产取对数来衡量。

3. 企业年龄(Age)

企业的年龄对企业研发投入与创新绩效产生了影响,为消除高技术上市公司的成立时间不同对创新绩效的影响,本文选取高技术上市公司的年龄作为控制变量,来衡量企业成立的时间。

4. 财政补贴(FS)

由于技术创新对于经济发展和产业调整具有重要的意义,各国政府为了激励企业进行技术创新,促进企业加大研发投入,对许多企业特别是高技术企业进行财政补贴。

5. 税收优惠(TP)

对于高技术上司公司而言,无论是税收的直接优惠还是间接优惠,对企业的创新绩效和研发投入都有着重要影响。

6. 企业研发投入(RD)

企业研发投入包含了人员的投入和费用的投入,但是由于没有统一的研发人员投入标准,故本文选择高技术上市公司研发费用投入作为企业研发投入的衡量指标。

(四)模型假设

针对本文提出的研究假设,设计了三个实证模型用以检验财税激励政策对高技术上市公司创新绩效的影响。

四、实证分析

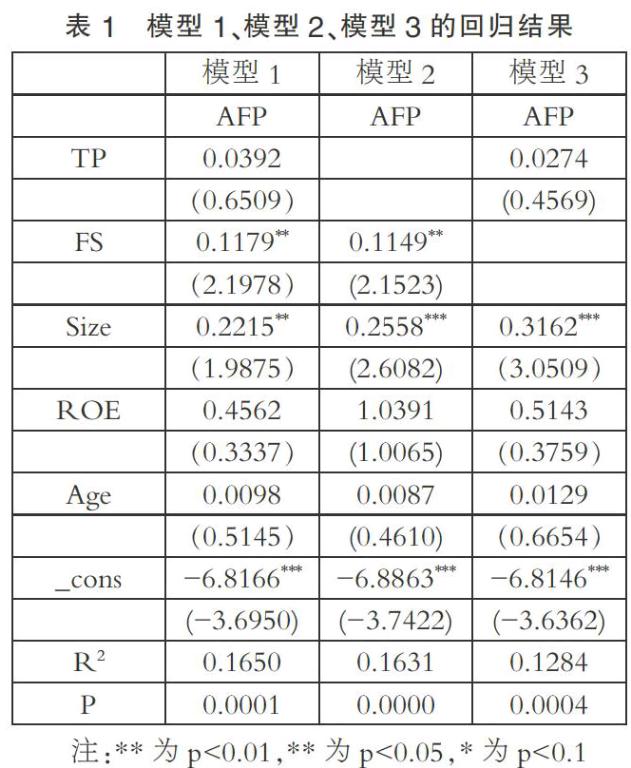

1. 政府补贴与税收优惠对创新绩效的影响

从表1和分析可知,本文假设1和假设2均得到了验证,即政府补贴和税收优惠均可以提高高技术上市公司的创新绩效。但是与税收优惠相比,财政补贴与创新绩效的相关性更强,所以政府补贴更有利于提高高技术上市公司的创新绩效。

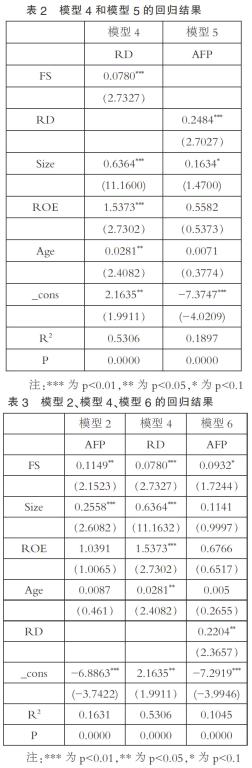

2. 政府补贴对研发投入和研发投入对创新绩效的影响

政府补贴对研发投入和研发投入对创新绩效影响的回归结果(见表2)显示,在模型4中,企业的研发投入与财政补贴在1%的显著性水平下呈正向的相关关系,其回归系数为0.078,P值为2.7327。假设3得到了验证,即财政补贴政策与高技术上市公司研发投入呈正相关关系,在一定条件下,财政补贴越大,高技术上市公司的研发投入越高。在模型5中,高技术上市公司的研发投入与其创新绩效的回归系数为0.2484,P值为2.7027,在1%的显著性水平下,研发投入与创新绩效呈显著的正相关关系,假设4得到了验证。在一定条件下,高技术上市公司的研发投入越高,其创新绩效可能就越高。

3. 研发投入对政府补贴和创新绩效的中介作用

因此,根据验证中介效应3个模型的回归结果可以看出,研发投入是财政补贴对创新绩效影响的部分中介变量,假设5得到了验证,说明财政补贴能够激发高技术上市公司加大研发投入,从而促进了其研发产出,即专利申请数量的增加。

五、结论

根据前文的实证分析结果,本文得出了以下研究結论:

1. 财税激励两种政策中,无论是财政补贴还是税收优惠,都会对高技术上市公司的创新绩效产生正向促进作用。

2. 财政补贴对公司研发投入有显著的激励作用,补贴越多,企业的投入就越大。

3. 研发投入充当了高技术上市公司财政补贴和创新绩效的中介作用角色。

4. 就公司规模来看,企业的总资产即企业的规模会对高技术上市公司的研发投入和创新绩效产生影响,公司创新绩效与企业规模呈现出正向的相关关系。

参考文献:

[1]Holger,andE.Strobl.“The Effect of R&D Subsidies on Private R&D.”Economica?74.294(2007).

[2]赵心刚,汪克夷,孙海洋.我国上市公司研发投入对公司绩效影响的滞后效应研究——基于双向固定效应模型的实证分析[J].现代管理科学,2012(08).

[3]解学梅,戴智华,刘丝雨.高新技术企业科技研发投入与新产品创新绩效——基于面板数据的比较研究[J].工业工程与管理,2013(03).

(作者单位:南京财经大学)