中国团餐企业收益现状分析※

2017-01-18杨铭铎

张 新 杨铭铎,3

(1.哈尔滨商业大学中式快餐研究发展中心博士后科研基地,黑龙江 哈尔滨 150076;2.哈尔滨商业大学旅游烹饪学院,黑龙江 哈尔滨 150076;3.四川旅游学院,四川 成都 610100)

中国团餐企业收益现状分析※

张 新1,2杨铭铎1,2,3

(1.哈尔滨商业大学中式快餐研究发展中心博士后科研基地,黑龙江 哈尔滨 150076;2.哈尔滨商业大学旅游烹饪学院,黑龙江 哈尔滨 150076;3.四川旅游学院,四川 成都 610100)

团餐作为大众化餐饮的一种经营类型,其良好的发展趋势也是市场经济发展的必然,其收益现状分析对我国团餐企业的发展决策有重要作用。文章通过对2013年、2014年所调查的63家团餐企业总营业收入、自营收入情况、服务费收入情况方面的信息,通过数据、资料整合分析,对中国团餐收益现状进行了系统分析,为我国团餐企业的相关决策提供了依据。

中国团餐;收益现状;自营收入;服务费收入

企业收益是企业在一定时期内创造的最终经营成果,是反映和衡量企业经营绩效的主要标准之一,更是企业分配的对象[1]。企业获取收益的能力,是衡量公司财务状况是否健全的重要标准。企业收益包括企业营业收益、投资收益及营业外收支净额。企业的收益情况直接关系到我国团餐企业的生存空间大小,收益较高的团餐企业进行再投资的成本就相对较充足,其扩大规模的可能性也就越高,收益较少的团餐企业则相反。文章从团餐企业总营业收入情况、团餐自营收入情况、团餐服务费收入情况三方面对我国团餐企业的收益情况进行了分析,为企业进行决策提供一定的借鉴。

1 团餐企业团餐自营收入情况

资产与收益是反映团餐企业经营状况的重要因素,资产情况能反映出团餐企业现有规模以及对投资的吸引力等;而收益情况则与团餐企业的长期战略目标及扩大生产规模及范围直接相关。

在被调查的63家企业中有56家企业提供了团餐自营收入的数据。如图1所示,2013年,自营收入在0~1 000万元的企业有3家,占被调查企业总数的5.36%;自营收入在1 000万~10 000万元之间的企业27家,占被调查企业总数的47.21%;自营收入在10 000万~30 000万元之间的企业,共18家,占被调查企业总数的31.14%;自营收入在30 000万元以上的企业,共8家,占被调查企业总数的14.28%。

2014年,自营收入在0~1 000万元的企业有1家,占被调查企业总数的1.87%;自营收入在1 000万~10 000万元之间的企业24家,占被调查企业总数的42.86%;自营收入在10 000万~30 000万元之间的企业,共22家,占被调查企业总数的39.29%;自营收入在30 000万元以上的企业,共9家,占被调查企业总数的16.07%。

由此可见,在被调查的企业中,到2014年仅有1家自营收入在0~1 000万元的企业,而营业收入在区间1 000万~10 000万元区间的企业在2013到2014年间有所下降,但所占比重依然较高;营业收入在10 000万~30 000万元及30 000万元以上的企业在2013到2014年间都有所增长,这也说明了我国团餐企业的自营收入在整体上呈现增长趋势。

图1 2013、2014年团餐自营收入对比及权重

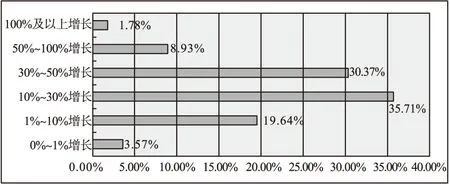

就团餐企业的自营收入增速而言,由图2可知,在被调查的63家团餐企业中,2014年,企业自营收入增速在0%~1%的企业,仅2家,占被调查企业总数的3.67%;企业自营收入增速在1%~10%的企业,共11家,占被调查企业总数的19.64%;企业自营收入增速在10%~30%的企业,共20家,占被调查企业总数的35.71%;企业自营收入增速在30%~50%的企业,共17家,占被调查企业总数的三成以上;企业自营收入增速在50%~100%的企业,共5家,占被调查企业总数的8.93%;企业自营收入增速在100%以上的仅有1家。

团餐企业自营收入增速是衡量其经济效益及收入增长的重要因素,由图2我们可以得出:我国团餐企业营业收入增幅较大的主要是10%~50%区间,占总数的七成左右,同时也存在负增长的企业。

图2 自营收入增速及权重分析图

2 团餐企业团餐服务费收入情况

在所调查的63家企业中仅有40家企业提供了团餐服务费收入的数据,这也说明了部分团餐企业对团餐服务费界定的模糊或划分的不明确。由图3我们可以清晰得到,2013-2014年团餐企业的自营服务费收入无明显变化。变化仅体现在2014年团餐服务费收入在1 000万~5 000万元之间的企业相比2013年有所增加。

图3 2013、2014团餐企业团餐服务费收入权重对比图

就服务费收入增速而言,如图4所示,在被调查的63家团餐企业中,2014年,企业服务费收入增速在1%以下和100%以上的企业,分别有2家,占被调查企业总数的5%;企业服务费收入增速在1%~10%的企业,共10家,占被调查企业总数的25%;企业服务费收入增速在10%~30%的企业,共13家,占被调查企业总数的32.5%;企业服务费收入增速在30%~50%的企业,共7家,占被调查企业总数的17.63%;企业服务费收入增速在50%~100%的企业,共6家,占被调查企业总数的15%。由此可知,我国团餐服务费收入增速主要集中在1%~10%、10%~30%两个区间内,负增长及100%以上增长较少,这说明我国的团餐服务费收入增速还是比较高的,而且相对均衡。

图4 2013-2014团餐企业服务费收入增速及权重分析图

3 团餐企业总营业收入情况

营业收入是团餐企业补偿生产经营耗费的资金来源,是企业的主要经营成果,是取得利润的重要保障。

就团餐企业营业收入而言,2013年,63家团餐企业的总营业收入共103亿左右,而上海团餐企业的资产总额已达到30亿左右,占所调查企业总营业收入的近三成。如图5所示营业收入在0~5 000万元的企业,共9家,占被调查企业总数的14.75%;营业收入在5 000万~10 000万元企业,共20家,总数的32.78%;营业收入在10 000万~30 000万元以下的企业,共22家,占被调查企业总数的36.06%;营业收入在30 000万元以上的企业,共10家,占被调查企业总数的16.38%。

2014年,63家团餐企业的总营业收入共134亿左右,而上海团餐企业的资产总额已达到38亿左右,仍占所调查企业总营业收入的近三成。营业收入在1 000万元以下的企业,共1家,占被调查企业总数的1.64%;营业收入在1 000万~5 000万元的企业,共6家,占被调查企业总数的9.83%;营业收入在5 000万~10 000万元企业,共10家,总数的16.39%;营业收入在10 000万~30 000万元以下的企业,共31家,占被调查企业总数的63.82%;营业收入在30 000万~50 000万元的企业,共6家,占被调查企业总数的9.84%;营业收入在50 000万元以上的企业,共7家,占被调查企业总数的11.47%。

我们可以得出:有四成左右的团餐企业两年的营业收入均在10 000万~30 000万元的范围内,0~5 000万元和5 000万~10 000万元区间收入有所下降,其余区间内的企业数目在2014年均有明显的上升。而上海团餐企业的总营业收入一直占据所调查企业的近三成,这也说明了上海在团餐发展中一直领先于国内其他省份。

图5 2013、2014团餐企业总营业收入权重对比图

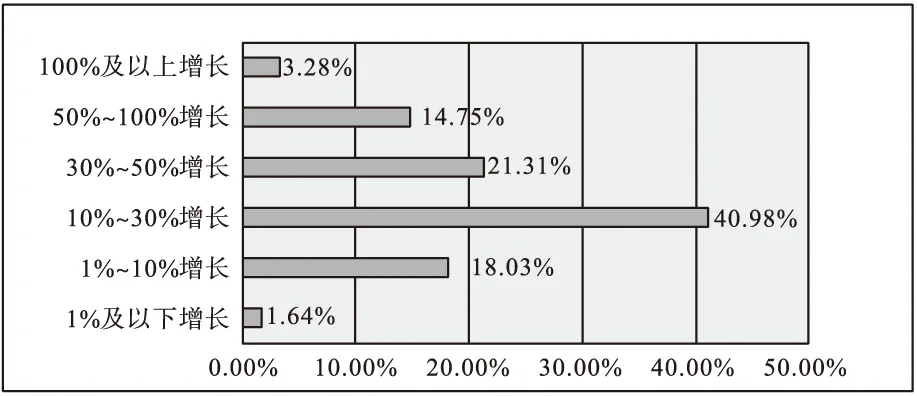

就团餐企业总营业收入增速而言,如图6所示,在被调查的团餐企业中,2014年企业总营业收入增速在1%~10%增长的企业,共11家,占被调查企业总数的18.03%;企业总营业收入增速在10%~30%增长的企业,共25家,占被调查企业总数的40.98%;企业营业收入增速在30%~50%增长的企业,共13家,占被调查企业总数的21.31%;企业营业收入增速在50%~

100%增长的企业,共9家,占被调查企业总数的14.75%;而增速在1%以下及100%以上的企业都较少,共3家,占被调查企业总数的4.92%。

我们可以得出:总营业收入增速是企业经济效益增长、扩大再生产实力的具体体现,在参与调查的团餐企业中,四成以上的团餐企业营业收入增速在10%~30%之间,增速在10%以下的企业占企业总数的20%左右,这说明我国团餐企业总营业收入的增长相对稳定均衡,且有较大的发展空间。

图6 团餐企业总营业收入增速及权重分析图

4 结语

文章通过对63家团餐企业总营业收入、自营收入情况、服务费收入情况的分析,得出了我国团餐企业属于中等规模,收益情况总体呈现上升趋势,但仍存在负增长的情况。这说明了我国团餐企业的发展存在不均衡现象,国家和企业应进行调整,努力推进我国团餐企业的协调发展。文章对中国团餐收益现状进行了系统分析,为我国团餐企业的相关决策提供了依据。

[1]杨铭铎,郑雪. 中国团餐企业资产与收益现状研究[J]. 四川旅游学院学报,2014(3):36-40.

On Profits of Group Catering Businesses in China

ZHANG Xin1,2YANG Mingduo1,2,3

(1. Post-doctoral Research Base, Center for Chinese Fast Food Research and Development, Harbin University of Commerce, Harbin 150076, Heilongjiang, China; 2.School of Tourism and Cuisine, Harbin University of Commerce, Harbin 150076, Heilongjiang, China; 3. Sichuan Tourism University, Chengdu 610100, Sichuan, China)

Group catering, as a type of popular catering business, is enjoying an increasing market. An analysis of the revenue of group catering businesses promotes their further growth and helps with their decision-making. This paper examines the data collected from 63 businesses in 2013 and 2014 on their total operating income, self-operating income and fee income, and conducts a systematic analysis of their profits so as to provide reference for their decision-making.

group catering in China; revenues; self-operation income; service fee income

本文为中国饭店协会委托项目的研究成果,项目编号:ZFX-2015WTTT。

张新(1991—),女,黑龙江哈尔滨人,哈尔滨商业大学2014级硕士研究生,主要从事旅游管理研究。 杨铭铎(1956—),男,黑龙江哈尔滨人,哈尔滨商业大学中式快餐研究发展中心博士后科研基地主任,哈尔滨商业大学旅游烹饪学院教授,博士生导师,四川旅游学院客座教授,主要从事餐饮与快餐管理、饮食美学研究。

F719.3

A

2095-7211(2017)01-0027-03