上海通用汽车金融有限公司信贷资产证券化研究

2017-01-11姬潮心

姬潮心

(湖北汽车工业学院 经济管理学院,湖北 十堰 442002)

上海通用汽车金融有限公司信贷资产证券化研究

姬潮心

(湖北汽车工业学院 经济管理学院,湖北 十堰 442002)

分析了上海通用汽车金融有限公司汽车信贷资产证券化原因、过程、绩效及产生的问题等,研究了上海汽车金融有限公司新的盈利模式,得到对我国汽车金融公司盈利模式的启示,提出了改进我国汽车金融公司盈利模式的建议。

汽车金融;信贷资产;证券化;研究

我国自2003年10月3日出台《金融公司管理办法》以来,到目前为止,通过银监会批准设立的专业汽车金融公司已有25家。我国的车贷比例从2008年的5%上升至2015年的17%,而国外发达国家平均在70%,印度也高达65%。目前,我国汽车金融行业整体渗透率不足30%,远低于欧美发达国家。现有的汽车金融公司资金主要来源于银行拆借,汽车金融公司自身的信用体系未完善,承贷能力较低;法律体制、社会保证不完善,信贷风险集中;贷款门槛高、手续复杂,产品单一等,这些因素都影响到了汽车金融的发展。

1 公司信贷资产证券化原因

上汽通用汽车金融有限责任公司(SAICGMAC)成立于2004年8月,是经中国银监会批准成立的全国第一家汽车金融公司。公司目前注册资本15亿元人民币,分别由上汽集团财务有限公司、GMAC UK PLC(通用汽车全资子公司)和上海通用汽车有限公司三方出资,各持有40%、40%、20%的股权。截止2015年末,上汽通用汽车金融有限责任公司服务的信贷资产总余额将近683亿元人民币,向全国逾2 360 000位汽车消费者提供了全方位的汽车金融服务,业务覆盖全国350多个城市的6 800多家合作汽车经销商,稳居国内汽车金融行业领军位置。

根据我国《汽车金融公司管理办法》的明文规定,汽车金融公司不得在异地开设分支机构,但是并没有明文规定不能在异地经营业务。上汽通用汽车金融有限公司模式正是利用这一政策的模糊性,向上海之外的地方派遣诸多的业务销售代表,与各地通用汽车经销商开展汽车信贷业务。

这种模式优点在于与经销商密切合作,风险控制能力强,坏账率低,甚至为零。但是由于这种模式扩张速度较慢,难以快速占领市场份额。此外,GMAC的资金来源受到一定的制约。与国外汽车金融公司可以遵循利益最大化原则自由融资相比,国内在银监会的规定下,只能有3种途径获得融资,即动用本公司的资本金、吸收境内股东3个月以上的存款和向金融机构借款。由于接受股东存款不能从根本上解决资金问题,而向作为竞争对手的金融机构借款难度较大。在此情况下,通用通过汽车信贷资产证券化实现盈利模式上的创新。

2 公司信贷资产证券化过程

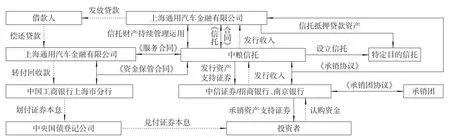

SAIC-GMAC在2016年2月发行的“融腾2016年第1期个人汽车抵押贷款资产支持证券化信托”就是汽车金融公司资产证券化产品。其基本流程图如图1所示(实线表示各方法律关系,虚线表示现金流转)。由图1可以看出:资产证券化的主要参与者为发起机构(上汽通用汽车金融有限公司)、受托机构(中粮信托有限责任公司)、主承销商(中信证券股份有限公司)、联席主承销商(招商银行股份有限公司和南京银行股份有限公司)、资金保管机构(中国工商银行股份有限公司上海市分行)和评级机构(中债资信评估有限责任公司和联合资信评估有限公司)。

图1 融腾2016年第1期个人汽车抵押贷款资产支持证券化发行流程

上汽通用汽车金融有限公司根据中信证券股份有限公司、招商银行股份有限公司和南京银行股份有限公司的建议,从原债务人的应收款项中考量后挑选了入池的2 999 999 999.89元,并依照《信托合同》“真实出售”给中粮信托,而实际的资金保管则根据《资金保管合同》由中国工商银行上海市分行保管。然后初始金额为30亿的证券被分为优先A-1级、A-2级资产支持证券和次级资产支持证券。其中优先A-1票面利率为固定利率,A-2为浮动利率,而次级证券无票面利率。在A-1、A-2收益没有全部实现之前,次级资产支持证券不能够参加信托收益的分配。

基于以上的各种情况,中债资信的评估初期资产池加权平均账龄为11.44个月,账龄长度一般,加权平均剩余期限为24.28个月,初始资产池借款人数多,贷款笔数也很多,入池贷款的分散成都很高,集中度风险低,整体风险暴露期一般。根据初始资产池的借款人分布情况得出:年龄分布在20~40岁,职业收入状况良好,加权平均收入债务比为3.73倍,具有一定的还款保障。综合基础资产核心要素压力测试和现金流压力测试的结果,认为优先级资产支持证券能获得AAA级的信用等级。

3 公司信贷资产证券化分析

上海通用汽车金融有限公司通过资产证券化,取得了以下绩效:1)采用固定利率和浮动利率结合的方式发行证券,极大地减少了利率对债券的影响。2)采用持续购买的交易模式,并且设置了提前摊还时间,加速清偿世界和违约事件等触发价值,在一定程度上降低持续购买结构带来的基础资产信用品质的不确定性。3)严格的入池资产标准使得初始入池贷款人的加权平均年龄为33.11岁,收入较为稳定,还款意愿较强。初始资产池借款人集中度很低,前10大借款人贷款余额占比为0.08%,前20大借款人贷款余额占比为0.15%,借款人的分散性能够有效降低因为个人违约带来的违约风险。4)参与主体面较之前增大。该金融债券由联席主承销商中信证券,中国银行通过薄记建档集中配售的方式在全国银行间占全市场公开发行。5)中国银行上海分行为该债券提供全额无条件不可撤销的连带责任保障。资信被评为AAA级。

但此方式也给公司带来以下问题:1)证券没有办理抵押权转让变更等级,因此风险较大。相较于2012年和2014年发生的通元个人汽车抵押贷款证券化没有完全放弃对其的控制,本次融腾资产证券化交易保留了所有的风险和报酬,这样的做法虽然能够扩大融资回报率,但却明显加大了风险。2)没有考虑宏观经济对信贷质量的影响。在整个评估报告中,虽然考虑了借款人地区分布,收入分布情况和还款能力,但是没有考虑2015年以来,我国工业生产放缓,经济增速持续下滑,这样看来,可能对借款人的失业率以及收入的稳定性产生影响,进而对信贷质量产生影响。3)持续购买模式的不确定性。融腾资产证券化采用了持续购买的交易结果,但是受托机构的管理能力和意愿可能在持续的动态的过程中出现不确定性。同时在持续购买期间内如果公司无法提供足够的合格资产卖给信托,则会导致信托资金长时间的闲置,从而进一步影响基础资产的收益水平。4)贷款抵押物都来自上汽通用,具有一定的风险,如果出现汽车质量问题等导致车辆召回则可能会产生不利的影响。5)在对资产池进行分析时所依赖的一些数据,如汽车抵押贷款违约率、提前偿还率等可能因为准确度不够而导致分析的不稳定性增大。

表1 融腾2016年第1期个人汽车抵押贷款资产支持证券

4 公司信贷资产证券化的启示

4.1 选择合适的资产证券化

首先选择合适的资产进行重组汇集:如上汽通用汽车金融有限公司按照贷款分布、借款人分布、抵押物分布3个大类将合适的资产进行分类详细划分。其中贷款分布又分为11种细小类,如按照“抵押贷款”合同期限进行分类,按照“抵押贷款”账龄进行分类。因为相较于账龄较短的应收款组合来说,账龄较长的应收款组合业绩表现更为稳定,因为随着时间的增长,风险更大的应收款组合将从中移除,剩下的是更稳定的部分。其次对借款人的地理分布也要适当选择,如果太过于集中,则地区性经济的周期变动对资产池的影响就很大,如果地理分布较为分散,则地区集中风险就会降低[1]。

4.2 选择合适的信用增级手段

在2016年第1期的融腾资产支持证券化中采用的内部增级措施采用了分层结构设计,分为“A1级资产支持证券”、“A1级资产支持证券”和“次级资产支持证券”,其主要情况如表1所示。由表1可知:本次“资产支持证券”中“A1级资产支持证券”、“A2级资产支持证券”以及“次级资产支持证券”分别占比6.67%、83.69%和9.67%。优先级资产支持证券代表“优先收益权”,次级资产支持证券代表“次级收益权”在每次的支付中,因为A2的本金和收益支付在A1之后,所以形成了对A1的信用支持.同时优先资产支持证券优先于次级资产支持证券的本金和收益的支付,所以形成了对优先级资产支持证券的信用支持,据此达到了信用增级的目的。

超额利差则是指汽车贷款利息扣掉证券化发行各组债券利息和服务费后,所剩余的利息收入,上汽通用汽车金融有限公司用高于银行的资金成本要求汽车贷款利率要高于同期银行信贷利率,在本期资产支持证券化中,基础资产的加权平均利率为12.97%,资产池收益率与证券以及税费之间存在较高的利差,据此可以为优先级资产支持证券的投资者提供进一步的信用支撑。

同时在本次交易中,设置了3个储备账户来增强对“资产支持证券”的本金和收益支付保护,分别是信托流动性储备账户、信托混同和抵消储备账户、信托服务转移和通知储备账户。再者上汽通用针对偿付结构做出了特殊的安排,倘若出现违约事件,则会触发一定的机制进行处理[2]。

4.3 建立信用信息平台和加强监管

我国汽车金融公司证券化需要通过产业政策的引导和汽车制造业、汽车金融业、银行业、信托机构、证券机构等形成优化配置结构,建立战略合作关系,方能顺利开展。这要求建设全国性的信用信息平台,只有形成了国家等级的信用网络才能便于汽车金融的发展和满足日益增长的需求[3]。

5 结束语

中国汽车流通协会发布的《部分上市汽车经销商集团2015年度报告分析》显示,各上市集团报告期内新车销售毛利率较上年同期平均下滑0.55个百分点,平均销售毛利率为3.26%。近年来各上市汽车经销商集团开展的保险、延保等汽车金融业务,已成为企业可靠的利润来源与新的利润增长点。2015年,统计范围内12家汽车经销商集团共实现汽车金融业务收入60亿元,同比上年增长3.31%。汽车金融从横向和纵向的角度对汽车产业全面扩展、渗透与深化的过程中,应逐步推进汽车产业全面金融资本化。汽车金融业既是汽车产业的主要营利方式,同时,这种金融业与大金额、高复杂性、高附加值且属于大众化消费商品的“同体化”经营又将是金融业发展的新途径。

[1]Hongli Niu,Jun Wang.Power-law Scaling Behavior Anal⁃ysis of Financial Time Series Model by Voter Interacting Dynamic System[J].Journal of Applied Statistics,2013, 40(10):14-15.

[2]Amol Ambardekar,Mircea Nicolescu,George Bebis,et al.Vehicle Classification Framework:a Comparative Study[J].EURASIP Journal on Image and Video Process⁃ing,2014.(1):1-13.

[3]林吉红.浅谈汽车金融公司在中国的发展之路[J].中国外资,2013(2):19-20.

[4]何忱予,顾方.汽车金融服务[M].北京机械工业出版社2006:34-39.

Research on Credit Asset Securitization of SAIC-GMAC

Ji Chaoxin

(School of Economics and Management,Hubei University of Automotive Technology,Shiyan 442002,China)

The reason,process,performance and current problems of the credit asset securitization for SAIC-GMAC were analyzed.The new profit mode of SAIC-GMAC was researched,the revelation of the profit mode for China,s automobile financial company was obtained and some suggestions on improving the profit mode of China,s automobile financial company were proposed.

auto finance;credit assets;securitisation;research

F832.51

:A

:1008-5483(2016)04-0057-04

10.3969/j.issn.1008-5483.2016.04.013

2016-06-30

湖北省教育厅社会科学研究青年项目(13q086);湖北汽车工业学院青年科研基金(2012XQ03)

姬潮心(1978-),女,湖北十堰人,硕士,从事汽车金融、财务管理方面的研究。E-mail:728446986@qq.con