非货币性资产交换相关税费处理问题研究

2016-12-22梁翰文

■/梁翰文

非货币性资产交换相关税费处理问题研究

■/梁翰文

非货币性资产交换的税费处理问题在我国企业会计准则中并没有明确的规定,而在实际操作中,不同的理解方式会导致不同的做法。本文主要针对非货币性资产交换相关税费的两个问题展开讨论,并提出一些建议。

非货币性资产交换 公允价值 价内税

一、前言

(一)问题的提出

非货币性资产交换是指交易双方主要以存货、固定资产、无形资产和长期股权投资等非货币性资产进行的交换。我国企业会计准则规定,当该项交易涉及到补价时,若补价与所交换资产的公允价值之比小于25%,就可以确认为非货币性资产交换,否则,不能确认为非货币性资产交换。若资产的交换涉及到增值税,那么这里的“公允价值”是否应视为包含增值税?其相应的补价是否也包含增值税的差价?实物中存在着不同的看法,而准则中对上述问题也没有明确的规定,对公允价值和补价的界定不同会导致对非货币性资产交换的认定存在差异。

此外,在非货币性资产交换不具有商业实质的情况下,我国会计准则规定:换入资产的成本应当以换出资产的账面价值以及应支付的相关税费来确定,且不确认损益。此处“应支付的相关税费”是否也包含与换出资产相关的税费?若不确认损益,是否意味着为换出资产所交的价内税费和清理费用等也一并包含在换入资产的入账价值中?这些费用是为了处置换出资产而发生的,若包含在换入资产的入账价值中则不甚合理。这些问题在准则中并没有具体的规定,对此,需要进行讨论分析。

(二)研究背景及意义

通过研究非货币性资产交换相关税费处理问题,可以让我们在实际操作中更加规范对非货币资产交换业务的认定、交换过程中双方的业务处理等。在我国,增值税作为一种价外税一般不单独列示,人们所说的商品的价格往往包含着增值税,只有在增值税发票上才能看到单独列示的不含税价格以及增值税。而我国关于公允价值的定义为:市场参与者在计量日发生的有序交易中,出售一项资产所能收到或者转移一项负债所需支付的价格。即公允价值被看作是最终应支付或收到的金额,它是脱手价格。结合我国对公允价值的定义以及实物中的理解,都可能将公允价值认定为包含了增值税,所以公允价值及补价是否包含增值税的探讨是由我国的这种特殊性所引起的。我国会计准则只强调了补价与所交换资产的公允价值之比低于25%就认定为非货币性资产交换,而对于公允价值及补价是否包含了增值税并没有明确说明,从而导致在非货币性资产交换的认定过程中出现了争议。

此外,在资产交换过程中,我国企业会计准则规定:若交换不具有商业实质,则不确认任何利得和损失。那么与换出资产相关的价内税和清理费用与换入资产并没有直接关系,若不确认损益是否也要包含在换入资产的成本中?关于这部分费用的归集问题,准则中并没有具体的规定,而只是指出不确认损益,所以根据不同的理解方法就会出现不同的业务处理。通过讨论价内税和交换过程中为换出资产而产生的费用是否应该计入换入资产的成本等问题,有助于统一会计业务处理,完善现行会计准则制度,更加规范会计人员对非货币性资产交换所涉及的相关税费进行处理。

二、公允价值及补价是否包含增值税的分析

(一)关于公允价值及补价的不同理解

准则规定,当涉及补价时,若要认定为非货币性资产交换,则以支付的补价占换入资产公允价值(或换出资产公允价值与补价之和)的比例,或收到的补价占换出资产公允价值(或占换入资产公允价值和收到的补价之和)的比例低于25%的视为非货币性资产交换;高于25%(含25%)的不能视为非货币性资产交换。若资产的交换涉及到了增值税,那么这里的“公允价值”是否应视为包含增值税?其相应的补价是否也包含增值税的差价?实物中存在着不同的看法,而准则中对上述问题也没有明确的规定,只是强调了补价与所交换资产的公允价值之比低于25%就认定为非货币性资产交换,而对于公允价值及补价是否包含了增值税并没有明确说明。由此,根据实物中的不同理解,对于其中的补价和公允价值,存在着三种理解方式:

第一种理解方式为公允价值不包含增值税,补价包含增值税。此种理解是将公允价值看作不包含增值税,而补价看作是实际收到或者支付的货币性资产。在认定时,以实际收到或者支付的货币性资产与不含税公允价值相比。

第二种理解方式为公允价值包含增值税,补价也包含增值税。此种理解的理由主要是人们通常所说的价格往往是包含着增值税的,那么在资产的交换过程中公允价值也应看作包含增值税,而补价是建立在对双方资产的公允价值认定的基础上,为了弥补双方资产公允价值的差额而产生的,所以,若交换双方资产的公允价值都包含了增值税,那么补价也包含交换双方资产的增值税的差额。在认定时,以实际收到或者支付的货币性资产与含税公允价值相比。

第三种理解方式为公允价值不包含增值税,补价也不包含增值税。此种理解是将公允价值看作不含增值税,而补价则视为建立在对双方资产的公允价值认定的基础上,为了弥补双方资产公允价值的差额而产生的,所以,若交换双方资产的公允价值视为不包含增值税,那么补价也不应包含交换双方资产的增值税的差额。在认定时,以实际收到或者支付的货币性资产扣除交换双方资产的增值税差额后作为补价,即以不含税补价与不含税公允价值相比。

(二)对三种理解方式举例分析

虽然在实物中关于公允价值及补价是否包含增值税存在着以上三种不同的理解,但这三种不同的理解方式对非货币性资产交换的认定和业务处理到底存在着怎样的影响?我们结合具体的案例对三种理解方式分别进行分析讨论:

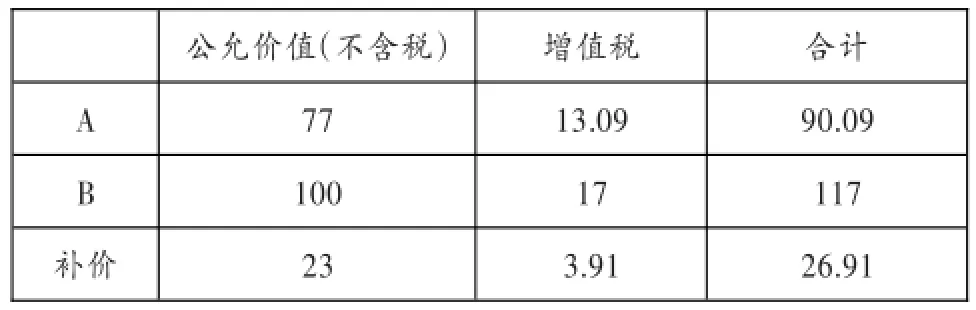

例1,A公司以其一批库存商品来交换B公司的一项固定资产。其中,A公司库存商品的成本为60万元,公允价值(不含税)为77万元;B公司的固定资产账面价值为120万元,并且已计提折旧30万元,固定资产公允价值(不含税)100万元。另外,A公司还支付给了B公司银行存款26.91万元。其中的增值税税率按17%计算,且此项交换具有商业实质。

例题1中A B公司各自资产的不含税公允价值及相应的增值税可用表1来表示:

表1 不含税公允价值及增值税 单位:万元

1.第一种理解方式下非货币性资产交换认定分析(公允价值不含增值税,补价包含增值税):在此种理解方式下,补价与公允价值之比为:26.91/100=26.91%,若要认定为非货币性资产交换,则补价与公允价值之比要小于25%,但此比例超过了25%,故不能认定为非货币性资产交换。

2.第二种理解方式下非货币性资产交换认定分析(公允价值包含增值税,补价也包含增值税):在此种理解方式下,补价与公允价值之比为:26.91/117=23%,此比例小于25%,故可以认定为非货币性资产交换。

此时,A公司账务处理为,

借:固定资产 1 000 000

应交税费—应交增值税(进项税) 170 000

贷:主营业务收入 770 000

应交税费—应交增值税(销项税) 130 900

银行存款 269 100

借:主营业务成本 600 000

贷:库存商品 600 000

B公司账务处理为,

借:银行存款 269 100

原材料 770 000

应交税费—应交增值税(进项税) 130 900

贷:固定资产清理 1 000 000

应交税费—应交增值税(销项税) 170 000

借:固定资产清理 900 000

累计折旧 300 000

贷:固定资产 1 200 000

借:固定资产清理 100 000

贷:营业外收入—处置非流动资产利得 100 000

3.第三种理解方式下非货币性资产交换认定分析(公允价值不含增值税,补价也不含增值税):在此种理解方式下,补价与公允价值之比为:23/100=23%,此比例小于25%,故可以认定为非货币性资产交换。

此时,A公司账务处理为,

借:固定资产 1 000 000

应交税费—应交增值税(进项税) 170 000

贷:主营业务收入 770 000

应交税费—应交增值税(销项税) 130 900

银行存款 269 100

借:主营业务成本 600 000

贷:库存商品 600 000

B公司账务处理为,

借:银行存款 269 100

原材料 770 000

应交税费—应交增值税(进项税) 130 900

贷:固定资产清理 1 000 000

应交税费—应交增值税(销项税) 170 000

借:固定资产清理 900 000

累计折旧 300 000

贷:固定资产 1 200 000

借:固定资产清理 100 000

贷:营业外收入—处置非流动资产利得 100 000

通过对上述结果进行分析可知,后两种理解方式下,对非货币性资产交换的认定和账务处理都是相同的,可见资产的公允价值和相应的补价内涵界定若保持一致,则无论公允价值和补价是否包含增值税都不影响其认定和账务处理。

对于第一种理解,即公允价值不含增值税,补价包含增值税,在对案例中的非货币性资产交换进行认定的时候其比例大于25%,不能认定为非货币性资产交换,与后两种理解方式下的认定结果产生了偏差,可见公允价值及补价是否包含增值税对非货币性资产交换的认定是存在影响的。

(三)对公允价值及补价是否含税的建议

从以上分析结果来看,本文认为在对非货币性资产交换进行认定时,资产的公允价值和双方的补价在内涵的界定上应当保持一致,所以若公允价值包含增值税那么补价也应包含;若公允价值不含增值税那么补价也不应包含。

非货币性资产交换的补价是建立在双方对各自资产的公允价值认定的基础上,为了抵消双方资产价值的差异而支付的对价。若抛除补价与公允价值的关系而只是简单的以实际收到或支付的货币性资产作为补价,再来考虑公允价值是否包含增值税,这种理解方式不够全面,而且根据例题1中第一种理解方式下分析的结果可知,若公允价值和补价没有保持一致,就会对非货币性资产交换的认定产生差异。

另外,在资产的公允价值和双方的补价在内涵的界定保持一致的前提下,本文认为其公允价值和补价应当包含增值税。

首先,根据我国企业会计准则的规定,公允价值应当被理解为最终收到或者支付的金额,即公允价值应被看作是商品在自由市场交换时的脱手价格,它是最终价格,也就是消费者最终支付的总的对价,所以应该是包含增值税的。这种理解方式也比较符合我国的实际情况,在我国,增值税一般是包含在商品价格之中而不单独列示,人们所说的商品的价格往往包含着增值税,在企业销售商品确认营业收入和销项税时往往要进行价税的分离,只有在增值税发票上才能看到单独列示的不含税价格以及增值税,在交易谈判时所说的价格也是包含增值税的,所以公允价值理解成含增值税更符合我国国情。

其次,在我国的会计准则应用指南中谈到,非货币性资产交换的认定应以“整个资产交换金额”作为基数来确认,这里的“整个资产交换金额”理应包含着为交换资产所应缴纳的增值税,所以此处的整个资产交换金额理解为价税合一的公允价值更加合理,即公允价值应视为包含增值税,相应的补价也是如此。

最后,将交换双方资产的公允价值和相应的补价看作是包含增值税更加方便,在计算资产的公允价值和补价的时候不用再进行价税的分离,这样就有助于简化财务人员的账务处理工作。

三、不具备商业实质下与换出资产相关的价内税和清理费用的处理分析

(一)与换出资产相关的价内税的处理分析

1.按照准则规定的处理方式。根据《国际会计准则第16号-不动产、厂房和设备》的规定,在资产的交换部分提到:“一项或多项固定资产的获得有可能是通过放弃另外一项或多项固定资产,他们具有类似用途,并且公允价值相似。企业也有可能通过出售一项资产来换取在一项类似的资产中的权益。以上两种情况下,由于获利的过程是不完全的,所以,在交换过程中不确认任何利得及损失。因此,换入资产的成本应按照换出资产的账面金额来确认。”

我国《企业会计准则第7号-非货币性资产交换》规定:若资产的交换不具有商业实质,或者换出资产和换入资产的公允价值不能可靠计量,则换入资产的入账价值应按照换出资产的账面价值以及应支付的相关税费来确定,不确认损益。

可以看出,在不具备商业实质的情况下,我国准则和国际准则都规定在资产交换过程中不确认损益,这就意味着与换出资产相关的价内税和清理费用也包含在换入资产的入账价值中。以下我们以具体示例并根据准则的规定来进行账务处理:

例2,2011年08月,长江公司因生产经营的需要以其一批产品(属于应税消费品)来交换黄河公司的一项专利权。长江公司此批产品的成本为1 700万元,公允价值为2 000万元。黄河公司的无形资产成本1 800万元,累计摊销200万元。增值税税率17%,消费税税率10%,此项交换不具有商业实质。

对长江公司而言,换出产品所交增值税为:2000×17%= 340(万元),所交消费税为:2000×10%=200(万元)。

若不确认损益,则换入资产的入账价值为:1700+340+ 200=2240(万元)。则其账务处理为:

借:无形资产 22 400 000

贷:库存商品 17 000 000

应交税费—应交增值税(销项税额) 3 400 000

应交税费—应交消费税 2 000 000

2.存在的问题分析。上面这种做法将为换出产品所交的消费税也计入了换入的无形资产成本中,但是消费税是为出售产品而发生的,与换入资产的获得并没有直接关系,因此若将其作为换入资产成本的构成部分并不合理。

消费税属于价内税,价内税与价外税的区别在于,价外税是由购买方所承担的税款,而价内税是由销售方所承担的税款。如为换出资产所交的增值税销项税额就属于价外税,应该由购买方承担,所以计入换入资产的成本中而不作为企业的一项费用;但是为换出资产所交的消费税属于价内税,应该由销售方承担,作为一项费用来抵减当期的销售收入,若计入换入资产成本中则就相当于让购买方承担了此项费用,这与价内税的含义相冲突,所以此项费用应计入当期损益,不应计入换入资产的成本中,这也体现出了税法和会计准则的协调统一。

假设在例题2当中,将换出的产品以银行存款支付,然后用获得的银行存款来购买无形资产,那么此银行存款一定不包含计算出的为出售产品而应交纳的消费税,故换入的无形资产也不应包含消费税,所以例题中的账务处理方式是不合理的。

3.与换出资产相关的价内税的处理建议。《准则》中所指的在不具有商业实质的情况下不确认损益应该明确为不确认资产交换的损益,而为换出资产所交的消费税不属于资产交换损益,它属于处置资产损益,所以这部分损益无论该交换是否具有商业实质都应该确认为当期损益。

因此,在例2中,长江公司合理的账务处理应为,

借:无形资产 20 400 000

贷:库存商品 17 000 000

应交税费—应交增值税(销项税额) 3 400 000

借:营业税金及附加 2 000 000

贷:应交税费—应交消费税 2 000 000

(二)与换出资产相关的清理费用的处理分析

1.与换出资产相关的清理费用的属性分析。对于与换出资产相关的清理费用,它与价内税相同也是为了处置换出资产而发生的,它属于处置资产的损益,而不属于资产交换的损益。且若将上述示例2中的换出产品以银行存款进行支付,然后用获得的银行存款来购买无形资产,那么此银行存款也一定不包含为出售产品而负担的清理费用。

此外,根据谨慎性原则,会计人员不得高估资产低估负债,也不得高估收入低估费用。与换出资产相关的价内税和清理费用是为了处置换出的资产而发生的,与换入资产的获得无关,若包含在换入资产的成本中,就高估了资产,同时,因这部分费用没有计入当期的损益中,也就导致低估了当期的费用,这就不符合谨慎性原则。

与换出资产相关的价内税和清理费用是在处置换出资产的期间所发生的费用,并且,换出的资产在所有权和使用权上已经转移给了另外一方,所以与之相关的清理费用和计算出的所应缴纳的价内税等也应该在资产处置的当月计入当期损益,这种做法也更加符合配比原则。若将这部分费用计入了换入资产的成本中,并以按月计提累计折旧的方式进行费用的分摊,则就违背了费用归集的配比原则。

2.与换出资产相关的清理费用的处理建议。根据上述对清理费用的属性分析,本文认为与换出资产相关的清理费用应计入当期损益,而不应包含在换入资产的入账价值中。这种做法更符合会计原则中的谨慎性原则和配比原则。

在示例2中,若长江公司为换出应税消费品产生了200元的清理费用,并且以银行存款进行支付,则合理的账务处理应该为:

借:无形资产 20 400 000

贷:库存商品 17 000 000

应交税费—应交增值税(销项税额) 3 400 000

借:营业税金及附加 2 000 000

贷:应交税费—应交消费税 2 000 000

借:销售费用 200

贷:银行存款 200

四、结论与展望

通过讨论非货币性资产交换的相关税费处理问题可以让我们更加深入的理解一些概念,明确会计业务的性质,从而使会计人员更加规范的对非货币性资产交换业务的认定、交换过程中双方的业务等进行处理。本文通过结合具体的案例进行讨论分析后认为:首先,在非货币性资产交换的认定环节,公允价值应当包含增值税,其相应的补价也应该包含增值税。其次,在资产的交换不具有商业实质的情况下,与换出资产相关的价内税费与清理费用应作为当期损益,而不应包含在换入资产成本中。

[1]叶生英.非货币性资产交换业务的税费会计处理方法探讨〔J〕.现代商贸工业,2015(10).

[2]张思菊.公允价值与补价界定对非货币性资产交换认定的影响〔J〕.现代商贸工业,2015(09).

[3]汪珍珍.非货币性资产交换会计处理问题研究〔J〕.经济管理,2015(03).

[4]张思菊.浅析非货币性资产交换中相关税费的会计处理〔J〕.中国乡镇企业会计,2015(09).

[5]张卫丽.非货币性资产交换补价是否含增值税〔J〕.财会月刊,2015(12).

[6]陈东平.非货币性资产交换的认定〔J〕.财会月刊, 2014(06).

[7]石广才.非货币性资产交换中税费处理的差异〔J〕.绿色财会,2013(03).

[8]吴敏,杨勇.非货币性资产交换“相关税费”的账务处理〔J〕.企业导报,2013(20).

[9]林宗纯.非货币性资产交换认定与计量之我见〔J〕.财会月刊,2011(10).

◇作者信息:长安大学研究生在读

◇责任编辑:焦 岩

◇责任校对:焦 岩

F23

A

1004-6070(2016)12-0028-05