大数据下财务与会计研究:主题与展望——基于2012—2016年中国知网核心期刊的初步证据

2016-12-22郝玉贵李思雨

■/郝玉贵 李思雨

大数据下财务与会计研究:主题与展望——基于2012—2016年中国知网核心期刊的初步证据

■/郝玉贵 李思雨

大数据作为新一代信息技术对会计的影响,备受会计理论与实务界的关注,是我国会计信息化建设的战略问题之一。文章通过对2012-2016年中国知网上国内核心期刊以“大数据、财务与会计”等相关内容为主题的文献的搜集、统计与分析,总结出现阶段我国在信息化背景下对财务与会计方面的主要研究方向和热点问题,提出目前研究尚存在的不足,以及对未来研究趋势的展望,为财务与会计在大数据等信息化背景下的理论和实务研究提供进一步的思路。

大数据 云计算 财务 会计

大数据作为新一代的信息技术正在改变我们的生活、工作与思维,无疑也在改变着财务与会计的工作、思维和战略规划。财政部发布的《会计改革与发展“十三五”规划纲要》(〔2016〕10号文)明确提出“加强会计信息化建设,不断提高单位会计信息化水平。同时,密切关注大数据、‘互联网+’发展对会计工作的影响”。这一战略规划的实施无疑会使会计信息化这一研究热点持续升温。大数据背景下,新的财务与会计共享信息化是企业信息化建设的重要组成部分,这不仅顺应政策倡导,而且符合企业财务与会计的发展要求。在实务不断发展的同时,理论界对大数据背景下的财务与会计研究方向和重点也在不断变化。据此,梳理总结大数据背景下的财务与会计研究的成果,将有助于深化和发展财务与会计的理论与实务创新。

一、大数据背景下财务与会计研究的文献统计

(一)样本选取

在选取相关主题的文献时,考虑到信息化技术的多样性以及会计信息的广泛性,为了使研究更具有时效性与代表性,本文从中国知网上选取了2012至2016年在核心期刊发表的主题为“大数据、财务、会计”、“云计算、财务、会计”、“互联网、财务、会计”、“大数据、注册会计师审计”等相关的文献,在进行一定的筛选后一共获取了118篇相关研究的文献。

(二)样本统计结果

在获取样本后,对文献所属期刊、第一作者所在单位、相关资助课题级别、研究方法、应用层面以及文献主题这些角度对文献进行了整理,得到如下的统计结果。

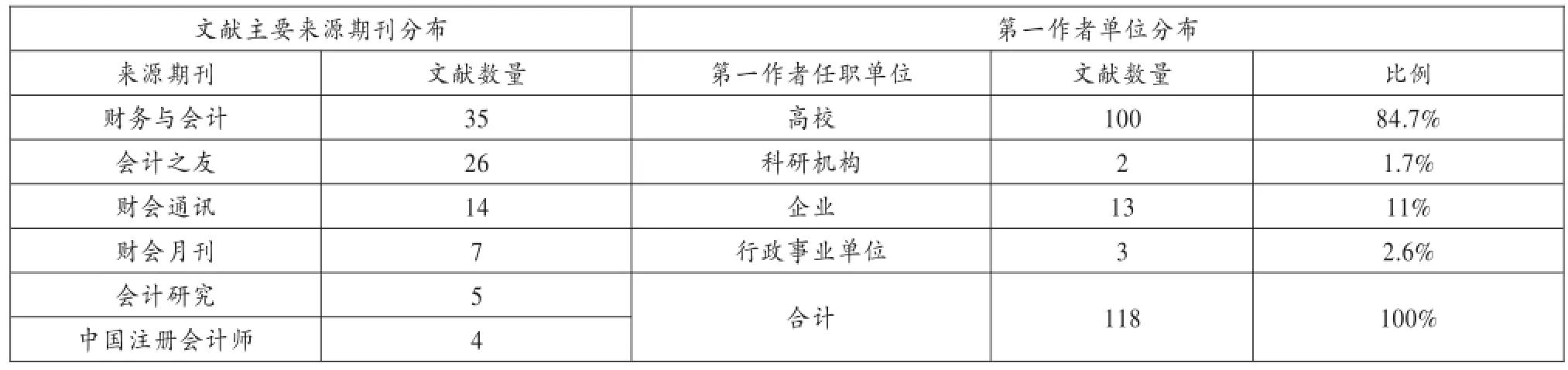

1.相关研究文献主要来源期刊及第一作者单位分布情况。对获取的文章出处进行整理发现,文章的来源广泛,在剔除仅包含一两篇的期刊后,对文献期刊主要来源进行整理,同时也将文章第一作者所在单位按照高校、科研机构、企业、行政事业单位及其他进行分类统计,文献数量分布如下表1:

由表1可以看出,大数据下财务与会计的研究文章主要来源包括《财务与会计》《会计之友》《财会通讯》《财会月刊》《会计研究》等期刊,因为这些期刊属于财务与会计领域的主流期刊,对文章第一作者进行统计发现,高校仍然是相关文章写作的主力军,科研机构、企业、行政事业单位等所占比例较小。

2.文章具体研究方法、应用层面及所属相关资助的分布。一般来说,文献所采用的研究方法包括规范研究、实证研究、综述等,本文将大数据下财务与会计研究的文献作为对象进行统计,将研究中所采用的具体方法分为经验研究、案例研究和规范研究三种;将大数据下的财务与会计研究的应用划分为政府层面与组织层面,具体为政府监管机构、高校、企业及其他;将文章所属资助级别划分为省部级、国家级和其他资助的课题。分别从这三个方面对文章数量进行统计,结果见表2:

表1 文献主要来源期刊及第一作者单位分布表

表2 文章研究方法、应用层面及所属资助分布表

由上表2可以看出,我国学者对大数据下财务与会计的研究多采用规范数据,案例研究和经验研究较少,且文章多应用于企业。

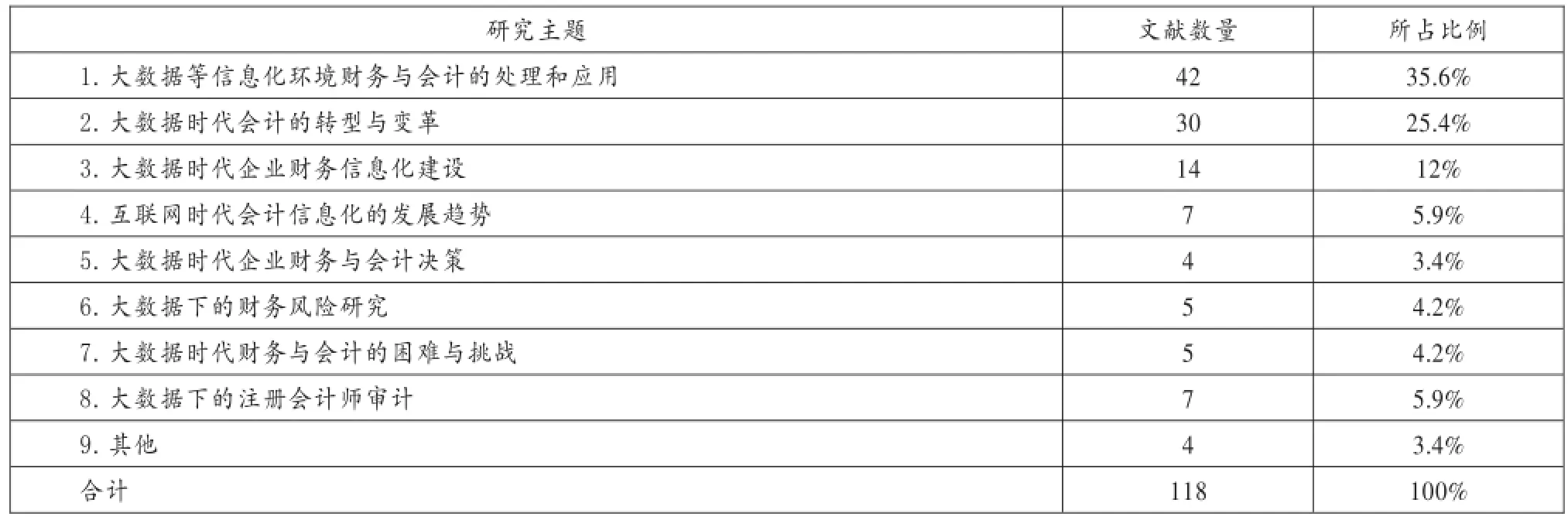

3.相关研究文献的主题分布。获取的118篇文献的研究内容各有千秋,它揭示了学者对大数据下财务与会计主要研究方向以及未来有待进一步研究的领域,在进行了泛读和精读后,按照文章的研究主题进行统计的结果如表3:

表3 文献研究主题分布表

由表3可以看出,对大数据时代财务与会计方面的研究主要集中在大数据、云计算以及互联网对企业会计发展的影响、信息化技术手段在企业财务与会计方面的应用以及企业如何进行财务会计信息化建设等方面,也有涉及对大数据时代会计所面临的挑战及其信息化的风险分析,为当前我国企业会计充分利用信息化技术提供进一步的建议。

二、大数据下财务与会计研究的主题

(一)大数据时代企业财务与会计的转型和变革

大数据时代的到来为会计的发展提供了新的指引,对会计核算原则、会计信息质量、会计工作模式等方面都产生了一定的冲击,大数据背景下财务与会计转型和变革成为新趋势。陈宋生、张永冀、刘宁悦、高文星(2013)关于云计算、会计信息化转型与IT治理的综述,指出在云计算大数据背景下需要全面推进会计信息化的不断发展;樊燕萍、曹薇(2014)指出,大数据下会计数据的特殊性主要体现在会计数据的空间分离、安全性、及时性、相关性等方面。其他学者周洁(2015)、陆佩娟(2015)、齐萱、杨静(2015)、黄永金(2015)、赵栓文、李永敏(2016)、张益琼(2016)等也围绕大数据、云计算等信息化技术如何推动会计的转型与变革,从而为管理者提供决策支持展开创新研究。

大数据时代企业财务与会计转型与变革主要体现在信息化建设不断发展和完善方面。徐光华、沈弋、邓德强(2015)阐述了当今环境嬗变下的管理会计政策背景与指引、战略与理论创新以及实践探索等方面变革与创新;何苗(2016)也认为将云计算应用于财务会计信息系统建设是企业财务会计信息管理的发展方向。“互联网+”、云计算等为企业的信息化建设提供了新的契机,对于大数据时代企业信息化建设的研究主要集中在对企业原有的包括ERP系统在内的信息化系统的更新与升级,以及如何利用大数据的优势对企业各信息化系统建设进行丰富,以加快企业信息化建设的速度,主要研究者包括马广奇、刘魏星(2014)、谢获宝、张茜(2014)、黄文敏(2015)、任俊颖(2016)等。这些学者均指出了大数据背景下会计变革与转型的趋势,新的信息化环境下需要不断优化财务会计与管理会计实践,助力会计领域的不断发展。

(二)大数据等信息化在财务与会计方面的应用

大数据的出现增强了企业的信息化建设意识,毛元青、刘梅玲(2015)综述了“互联网+”时代的管理会计信息化的年会文献,指出管理会计信息系统的创新在“互联网+”时代同时体现在体系方法和技术工具上。各个行业都不断运用大数据、云计算、“互联网+”等信息技术推进企业内部信息化建设,将大数据的方法和技术不断应用于企业内部包括财务、会计核算、预算管理等各个领域。栾志乾、汤谷良(2014)基于动态能力的视角对大数据、云计算环境对企业管理信息系统选择的影响机制进行了研究,发现企业动态能力在企业市场竞争环境和外部IT技术环境的共同调节下进行信息系统选择;李冰(2015)对移动互联网在传统会计业务中的应用进行了分析,指出了大数据在会计核算流程方面、财务报表获取和查看方面、现金收支管理方面以及会计档案管理方面的应用;程平、范珂(2015)、杨扬(2015)、程平、蒋雨(2015)分别对大数据时代基于云会计的企业全面预算管理、财务在线稽核以及资金管理进行了研究。

大数据等信息化在企业财务与会计中的应用不仅体现在管理方面,同时还为财务信息使用者提供决策支持。程平、赵子晓(2014)对大数据对企业财务决策的影响进行探析,建立了一套大数据下的财务决策框架;程平、王晓江(2015)分析了大数据、云计算对企业财务决策中公允价值的确定和成本控制产生的影响,为企业财务决策提供新的思路,他们也为大数据、云会计环境下的企业投资决策构建了相应的框架。冯巧根(2015)则通过设计“实体店销售”与“实体店和网店销售”两种营销方案,基于管理会计决策视角对互联网营销进行博弈,指出在成本竞争战略的配合下,移动互联等网络新技术的引入可以使互联网营销实现厂家与顾客的共赢,为大数据下企业营销决策提供支持。

(三)大数据下企业财务与会计面临的挑战及风险

大数据的发展目前还不够完善,对于企业而言,在运用信息化技术时仍然面临着严峻的挑战,学者们对大数据对企业财务会计、管理会计、审计等方面带来的挑战进行了深入研究。秦荣生(2013)剖析了云计算对资产确认、收入区分与确认、成本计量与配比等问题,以及云计算环境下内部控制评审、云审计平台建设、信息安全审计、收集审计证据和实施审计程序等面临的挑战。袁振兴、张青娜等(2014)分析了大数据对会计信息结构、计量属性和货币计量、财务会计信息的管理模式、会计人员职能和财务报告相关性六个方面的挑战。汤谷良、张守文(2015)则站在企业财务管理的角度,从公司价值内涵变化、财务决策信息去边界化、投资决策标准变革、公司治理创新、财务风险管理理论重构以及融资方式调整六个方面提出了大数据下企业面临的挑战与变革。

在信息化风险方面。宋建琦、隋静(2016)指出大数据时代增大了会计信息化的风险因素,平台自身建设、数据使用安全、国家行业政策标准制定等因素都直接影响会计信息化的发展。事实上,大数据等信息化技术在不断优化企业信息化建设的同时,信息化系统风险、数据安全风险、隐私保护问题等也是普遍存在的,这方面的研究主要有彭超然(2014)、朱辉(2014)、姚如佳(2014)等。

(四)互联网时代会计信息化的发展趋势

大数据、云计算、“互联网+”的发展是当今企业信息化的大趋势,企业需要不断运用层出不穷的信息化技术对财务会计进行改革,促进管理会计的不断发展。王泽霞等(2014)在生态文明、大数据与财务成本管理创新的年会综述文献中,探讨了我国财务成本管理领域的新气象和新思维;冯巧根(2015)指出,互联网新经济为管理会计的发展提供了新的亮点,基于互联网的管理会计发展战略、管理会计工具、组织及其制度设计等也在不断变革。

学者们对会计信息化发展趋势作出的展望主要包括两个方面:一是对财会行业的展望,主要研究有:高一斌(2015)指出,“互联网+”需要会计行业突破传统思维、传统模式的禁锢,积极主动利用互联网平台,在生产方式、组织形式、知识结构、服务模式等方面变革调整;黄世忠(2015)指出,会计界必须树立跨界创新的精神,顺应时代和营商环境的变迁,不断进行变革与创新,丰富会计学科的内涵;另一方面是对相关从业人员的展望,财会人员需要适应大数据下新的思维模式和数据处理模式的变化,学习新的数据分析能力,以满足企业财会信息化不断进步和发展的要求,主要研究有秦荣生(2014)、于芳菲(2015)、何苗(2016)等。

(五)大数据与注册会计师审计

自信息技术被引入审计行业以来,审计工作质量和效率也得到了快速提高,它促使云审计这一审计创新模式的形成,云审计引领审计行业的重大变革,给我国注册会计师审计带来机遇和挑战。陈淑芳、李将敏(2014)将理论与实践相结合,从五个方面论述了云审计给注册会计师带来的重要机遇,同时也从审计线索、审计人员、审计技术、审计内容以及审计理论框架这五个方面提出了云审计带来的挑战,并提出了相应的应对措施;程平、崔纳牟倩(2016)建立了大数据时代基于财务共享服务模式的内部审计实施框架及具体的内部审计业务流程,并从审计范围、审计方式、审计成本和审计管理水平等方面分析了财务共享服务模式下的内部审计给企业带来的价值;李广森、王筱澜(2016)详细分析了财务共享服务模式下大数据审计的完整流程,对财务共享服务模式下大数据审计的实施提供理论支持,促进了大数据审计方式的普及和财务共享服务模式的发展。

此外,学者们还对具体的审计实务工作进行了研究,陈永宏、谭祖沛(2016)提出了“互联网+”形势下规范银行函证处理机制、借鉴国外成功的解决方案,创建银行、企业、注册会计师银行函证“三方共享平台”,使之成为审计师与银行之间的桥梁,进一步创新传统函证工作。

(六)大数据下的公允价值会计

大数据等信息化技术在企业财务会计与管理会计中的应用都非常广泛,其中大数据的到来提高了公允价值计量的及时性与可靠性。程平、赵子晓(2014)在对大数据在财务决策中的应用价值进行探究时指出,大数据可以提供公允价值支持,提高会计信息质量,企业可以借助大数据实时获取准确的投资性房地产、交易性金融资产等公允价值信息;程平、王晓江(2015)认为,大数据、云会计时代的到来,为公允价值的确定带来了新的技术和方法,企业可以从与企业日常经营活动相关的机构和部门获取与公允价值确定相关的各种数据,然后借助大数据处理技术,将大数据转化为公允价值确定的信息;周洁(2015)认为大数据对会计要素确认和计量属性原则产生了一定的冲击,并具体地对大数据下更加公允地反映企业资产地价值提出了建议。对于房屋、设备等固定资产,可以利用大数据技术,根据市场的最新成交价格或其可变现净值来计量,对于商誉或无形资产,如果其价值波动较大,则不能再依靠历史成本,而是需要利用数据挖掘技术采用合理的市场价值来计量。

总之,上述文献分析表明,我国大数据背景下的财务与会计研究较为集中在大数据时代企业财务与会计的转型和变革、大数据的会计应用、面临的挑战和风险以及安全和审计等方面,呈现了大数据驱动的会计研究创新。但是在研究方法方面,当前的研究绝大部分都为规范研究,案例研究和实证研究较少。在应用层面,研究文献大多是对企业层面的应用进行了研究,相比而言对包括政府、高校等相关行政事业单位层面的研究还较少,事实上,这些层面的单位内外部的财务与会计以及审计同样也需要大数据等信息化技术的支持。因此,大数据在会计中的应用研究空间巨大,意义深远。

三、研究趋势分析与展望

(一)趋势分析

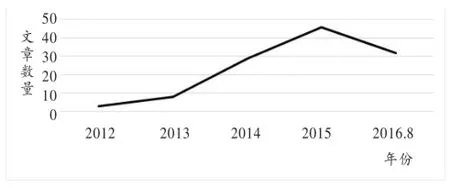

通过对2012至2016年在中国知网核心期刊上发表的主题为“大数据、财务与会计”、“云计算、财务、会计”、“互联网、财务、会计”、“大数据、注册会计师审计”的相关文章的发表年份进行进行统计和整理后,发现文献在各个年度的文章数量趋势如图1所示:

图1 文献研究的时间分布情况

由图1可以看出,随着互联网、云计算、大数据等信息技术的不断发展,我国对财务与会计在大数据、云计算、互联网等方面的信息化研究也在不断完善,从2012年开始逐年增多,由于对2016年只统计了目前已存在的部分文献,故2015年相关研究文献最多,总体趋势是在递增的,说明相关领域的研究越来越受到学者们的关注,研究主要集中在财务与会计信息化的发展现状以及信息化技术在企业中的应用方面。由此可以看出,理论界的研究也在紧随信息化发展的步伐,努力追寻理论界与实务界的衔接,从实践中获取灵感,又将理论运用于实践中,在理论和实务领域不断推动着会计信息化的发展。

(二)展望

大容量、高速度、多样化的大数据的出现给企业的财务与会计发展带来了新的契机,也成为财务会计领域研究的新的资源,对以上的文献梳理整合结果作出展望,未来还有待于深入研究的问题有:(1)对于大数据这种资源如何进行计量和报告;(2)包括成本核算、全面预算管理、绩效管理与评价等方面在内的管理会计如何充分利用大数据资源进行会计信息化建设;(3)大数据等信息化技术如何提高公允价值会计计量的可靠性,以及如何利用大数据建立对公允价值的智能决策机制;(4)进一步优化数据挖掘算法,利用大数据从海量财务数据中挖掘潜在的财务管理模式和漏洞,提高企业的经营管理效率;(5)在政府审计、注册会计师审计、内部审计中构建基于大数据的审计工作机制,根据大数据的特点构建提高审计工作效果与效率的审计资源整合机制。

[1]陈宋生,张永冀,刘宁悦,高文星.云计算、会计信息化转型与IT治理——第十二届全国会计信息化年会综述〔J〕.会计研究,2013(07).

[2]樊燕萍,曹薇.大数据下的云会计特征及应用〔J〕.中国流通经济,2014(06).

[3]徐光华,沈弋,邓德强.环境嬗变下的管理会计变革与创新——中国会计学会管理会计专业委员会2015学术年会暨首届中国管理会计高层论坛综述〔J〕.会计研究,2015(12).

[4]何苗.云计算环境下企业财务会计信息化建设初探〔J〕.武汉金融,2016(07).

[5]毛元青,刘梅玲.“互联网+”时代的管理会计信息化探讨——第十四届全国会计信息化学术年会主要观点综述〔J〕.会计研究,2015(11).

[6]栾志乾,汤谷良.大数据、云计算环境对企业管理信息系统选择的影响机制研究——基于动态能力的视角〔J〕.现代管理科学,2014(05).

[7]李冰.移动互联网在传统会计业务中的应用探讨〔J〕.财务与会计,2015(05).

[8]程平,赵子晓.云会计对中小企业的影响及供应商选择策略〔J〕.会计之友,2014(12).

[9]程平,王晓江.大数据、云会计时代的企业财务决策研究〔J〕.会计之友,2015(02).

[10]冯巧根.基于管理会计决策的互联网营销博弈〔J〕.会计之友,2015(24).

[11]秦荣生.云计算的发展及其对会计、审计的挑战〔J〕.当代财经,2013(01).

[12]袁振兴,张青娜,张晓琳,张晓雪.大数据对会计的挑战及其应对〔J〕.会计之友,2014(32).

[13]汤谷良,张守文.大数据背景下企业财务管理的挑战与变革〔J〕.财务研究,2015(01).

[14]宋建琦,隋静.大数据时代企业会计信息化风险及防范措施〔J〕.财会通讯,2016(19)

[15]王泽霞,江乾坤,叶继英.生态文明、大数据与财务成本管理创新——中国会计学会财务成本分会2014学术年会综述〔J〕.会计研究,2014(11).

[16]冯巧根.经济新常态下的管理会计发展思路〔J〕.会计之友,2015(19).

[17]高一斌.抓住互联网发展趋势 迎接大会计时代〔J〕.财务与会计,2015(17).

[18]黄世忠.移动互联网时代财务与会计的变革与创新〔J〕.财务与会计,2015(21).

[19]陈淑芳,李将敏.云计算对我国注册会计师审计的影响〔J〕.会计之友,2014(22).

[20]程平,崔纳牟倩.大数据下基于云会计的财务共享中心影像管理〔J〕.会计之友,2016(20).

[21]李广森,王筱澜.大数据时代财务共享服务模式的审计研究〔J〕.会计之友,2016(19)

[22]李为波.大数据背景下的企业财务云会计系统应用〔J〕.财会月刊,2015(31).

[23]陈永宏,谭祖沛.用互联网思维改进银行函证及回函工作〔J〕.中国注册会计师,2016(09).

[24]周洁.论大数据对会计核算原则的冲击〔J〕.财会月刊,2015(25).

◇作者信息:杭州电子科技大学会计学院教授

杭州电子科技大学会计学院硕士研究生在读

◇责任编辑:何 眉

◇责任校对:何 眉

F235.99

A

1004-6070(2016)12-0020-05

国家社科基金(16BGL070)“大数据下公允价值会计数据挖掘与智能决策的方法与运行机制研究”;杭州电子科技大学研究生企业创新实践基地建设项目(sjjd2015009)阶段成果。