资本结构趋势、四季度盈余管理动机与管理操纵

2016-12-14顾晓安赵菁菁

顾晓安 赵菁菁

(上海理工大学管理学院,上海200093)

资本结构趋势、四季度盈余管理动机与管理操纵

顾晓安 赵菁菁

(上海理工大学管理学院,上海200093)

本文选用2009—2014年沪深两市927家上市公司的季度财务数据,将其按照三季度资产负债率的大小分为“低”、“中”、“高”三组,从时间差异的角度分组研究上市公司三季度资本结构的变化趋势对四季度实施盈余管理操纵的影响。研究发现:(1)四季度的应计盈余管理与三季度的负债比例呈“U形”关系,拐点为0.29。(2)四季度的真实盈余管理与三季度的负债比例呈正相关关系;其中,四季度销售性经营现金流量操纵与负债比例呈“U形”关系,拐点是0.24;而生产性成本操纵和酌量性费用操纵与三季度资本结构的变化呈正相关关系。研究证实了盈余管理行为存在时间差异性,四季度实施盈余管理行为的动机与三季度的资本结构趋势有关,可以为资本市场的监管提供借鉴。

资本结构趋势;时间差异性;盈余管理动机;管理操纵

一、引言及研究对象

盈余管理一直是会计学的重要研究领域,已有研究主要集中于探讨盈余管理的动机、目标和工具。就动机而言,随着现代市场环境、监管环境的日益复杂化,公司盈余管理的动机也呈现多样化的趋势,主要包括契约动机、资本市场动机、税收动机以及政治动机等。其中,契约动机又可分为债务契约和管理层薪酬契约等。

在债务契约中,债权人为维护自身利益,通常在契约中约定一些以会计数据定义的保护性条款,如资本结构的限制等,并以此判断公司未来的财务风险。公司管理者很可能会根据资本结构所反映的信息筹划盈余操纵,以便降低违约风险。由于薪酬契约的存在,管理层有可能为了获取理想的薪酬而根据对资本结构变化趋势的判断进行盈余操纵。

徐焱军等[1]的研究进一步发现,上市公司实施盈余管理行为的动机还存在明显的时间差异特征,发生在四季度的盈余管理行为比其他三个季度更多。例如,源自于契约动机的盈余管理主要发生在第四季度,其动机可能是因为前三个季度的实际经营情况与债务契约或薪酬契约的要求不符。由于上市公司三季度的资本结构数据偏离债务契约条款的规定越大,则四季度发生违反债务契约的风险也越大,因此

有可能促使管理层在四季度实施债务契约动机的盈余管理。可见,三季度的资本结构状况有可能是管理层在四季度实施盈余管理的动机之一。

根据盈余管理活动是否对公司经营活动现金流产生影响,盈余管理可以分为应计盈余管理和真实盈余管理两类。前者只影响会计盈余的期间分布,不影响会计盈余的总额和现金流量;后者通过实际的交易活动操控经营、生产成本和酌量费用从而操纵盈余,手法较多且不易被识别。因此,近年来真实盈余管理越发受到管理层的青睐。

本文尝试从时间差异的角度入手,分组研究上市公司三季度资本结构趋势对四季度实施盈余管理操纵的影响及其差异。具体的研究思路为:首先根据债务契约和管理者薪酬契约理论,引入修正的Jones模型来衡量应计和真实盈余管理行为,建立三季度资本结构与四季度应计及真实盈余管理之间相互关系的假设;选取2009—2014年的数据,尝试将样本公司按照三季度资产负债率的大小分为“低”、“中”、“高”三组,对上述假设进行分组实证检验;最后根据实证结果,并结合我国盈余管理的时间差异特征对我国上市公司盈余管理操纵的监管策略提出相应的意见与建议。

本研究试图回答以下三个问题:(1)三季度资本结构的“低”、“中”、“高”三组对四季度实施盈余管理行为的影响是否存在差异;(2)三季度资本结构的变化趋势是如何影响四季度实施盈余管理行为的,应计与真实盈余管理行为受到的影响是否存在差异性及差异可能存在的原因;(3)四季度实施的真实盈余管理行为中,三种不同的行为方式所带来的效果是否相同。

与以往研究相比,本文可能的贡献在于:(1)国内外研究资本结构与盈余管理关系的文章大都直接采用年报数据,本文从盈余管理行为动机发生的时间差异特征入手,选取季度数据对管理层实施盈余管理行为的动机进行较为深入的分析;(2)尝试将样本公司按照三季度资产负债率的大小分为“低”、“中”、“高”三组,分组研究上市公司三季度资本结构的变化趋势对四季度实施盈余管理行为影响的差异性;(3)与以往参考Roychowdhury[2]的方法度量真实盈余管理不同,考虑到公司“削减资本投资,以减少资金占用,从而减少财务费用”也是一种真实盈余管理行为,本文在使用此模型时加入了“财务费用”变量;(4)最终以STATA拟合图形式呈现三季度资本结构的变化趋势与四季度实施应计及真实盈余管理操纵的关系。

二、文献回顾及研究假设

目前,关于资本结构对应计盈余管理行为的影响研究并未得到统一结论。一方面根据Watts和Zimmerman[3]提出的债务契约假说,当公司有高额债务时,管理者为了避免公司偏离契约条款或违反债务契约,有实施应计盈余管理行为的动机,将属于公司未来的盈余调至当前的会计年度。根据DeFond和Jiambalvo[4]的研究显示,大部分公司在违反债务契约的前一年会过度使用操控性应计利润。

另一方面,Jensen和Meckling[5]的研究指出,债务的存在会促使公司将现金用于还本付息,从而限制公司过度投资,对管理层支配自由现金流起到了约束作用。同样,Chung[6]和Lee等[7]也分别发现债务融资程度与盈余管理呈负相关关系,表明通过债务融资的公司会受到债权人的监控,抑制了管理者的盈余管理行为。

针对这两方面的不同影响,也有学者考虑到资本结构与盈余管理的关系为非线性关系。Ghosh和Moon[8]研究债务融资水平和盈利质量的关系时发现,美国上市公司的盈利质量会随其债务的增加,呈现出先上升后下降的变化,拐点在资产负债率为0.41左右。国内学者薄澜[9]的研究发现,应计和真实盈余管理随着债务融资规模的增加而呈现先下降后提高的特征,且应计与真实盈余管理发生变化的临界点不同,这一现象在国有控股公司中更为明显。

随着会计准则的日益完善,应计盈余管理的操纵空间在逐步减小,管理层更倾向于进行真实盈余管理行为。资本结构的状况会对真实盈余管理产生影响。Bartov[10]发现,公司杠杆越高,管理层越可能通过出售资产等真实盈余管理行为将盈余从未来调整至当期,以避免违反债务契约中对公司盈利性的规定。国内学者薄澜[11]的研究结论表明:上市公司应计和真实盈余管理行为会随着债务融资规模的增加而呈现非单调变化趋势。

在负债融资中,债权人签订债务契约时不仅会关注借贷之前的评审,也会考虑到债务人后续的经营情况,因此会在债务契约中增加对企业经营者的约束和相关资本保全的条款,包括对未来债务增加的限制。如果公司为了增加可用资金而继续采用债务融资,就会导致公司资本结构中的债务比例和财务风险增加,对公司原有债权人的破产保护则会减少。因此债权人在签订债务契约时就会对资本结构加以限制。管理层则会基于债务契约的动机,为了降低违约风险而进行盈余操纵。这说明,债务契约的存在可能增加盈余管理操纵。

当然,管理者实施的盈余操纵也并非不受限制。当上市公司持有一定债务时,公司需要自由现金流量进行还本付息,那么管理者可支配的现金流量就会受限而减少,那些能够进行盈余操纵的工具,如真实盈余管理行为下的销售性经营现金流量操纵等也将受到约束,盈余管理操纵会因此而减少。

由此可见,债务契约的存在可能会限制盈余管理行为,但有时也会助长盈余管理行为,因而呈现出“先抑后扬”的“U”型特征。已有研究债务契约动机下管理层实施盈余管理操纵的文献中,学者们通常采用年报数据中的资本结构作为四季度管理层实施盈余管理的动机进行分析。然而,在具体研究实施盈余管理动机的“因”和“果”时所采用的相关数据均为四季度的数据,忽视了产生因果关系内在的固有的时间顺序,即“先有因,后有果”的时间差异特征。因此,考虑到盈余管理的动机应该先于盈余管理行为,即动机应该产生在四季度之前。而三季度最接近四季度,对四季度及全年数据的影响更大,更有可能成为四季度实施盈余管理的动机。有鉴于此,本文将三季度的资本结构状况作为上市公司四季度是否实施盈余管理行为的动机进行分析。

一般而言,希望向市场传递经营状况良好信息的上市公司,所进行的盈余操纵手段主要是通过调增盈余提升公司的短期业绩水平,从而达到改变甚至误导投资者的判断,提升公司股价的目的。然而,随着外部审计力量的加强以及监管部门对于盈余管理行为的抑制,部分上市公司逐渐减少通过年度定期报告进行盈余管理,转而利用季度报告或中期报告操纵盈余。事实上,三季度的资本结构可以帮助管理层预测全年的债务水平状况,当公司三季度的负债比例过高或是接近于债务契约中的限制时,就会触发盈余管理。这也为投资者或债权人判断管理层是否会在四季度实施及如何实施盈余管理操纵提供了依据。

综合以上分析,本文尝试将样本公司按照三季度资产负债率的大小分为“低”、“中”、“高”三组,分组探讨上市公司三季度资本结构的变化趋势可能会对四季度实施盈余操纵行为的影响,并提出以下两个研究假设,分组进行实证分析。

假设1 三季度资本结构中的负债比例与四季度实施应计盈余管理行为呈“U形”关系,存在拐点;当三季度负债比例低于拐点时,随着负债比例的增加,四季度实施的应计盈余管理行为会不断减少;当超过拐点后,应计盈余管理行为开始增加。

假设2 三季度资本结构中的负债比例与四季度实施真实盈余管理行为呈“U形”关系,存在拐点;当三季度负债比例小于拐点时,随着负债比例的增加,四季度实施的真实盈余管理行为会不断减少;当大于拐点后,真实盈余管理行为开始增加。

三、研究设计

(一)样本选择及数据来源

本文的研究数据主要来源于“国泰安数据服务中心”的“上市公司研究系列”,并采用STATA10.0统计软件对数据进行分析,样本区间为2009—2014年。

样本选取的原则如下:考虑到2007年开始启用新会计准则,而本文所用的盈余管理模型需要用到之前连续两年的财务报表数据,因此,最终选取的样本起始年份为2009年。此外,考虑到本文以琼斯模型计量盈余管理程度,为避免样本出现选择性偏误,需要选用沪深两市A股全部上市公司的样本数据进行回归得出残差值,从而有效度量全体上市公司的盈余管理程度。

基于此,本文的研究剔除了下述公司:(1)创业板上市公司(其资产规模与主板上市公司存在差异);(2)金融业上市公司;(3)被标记为ST,*ST及S的上市公司;(4)年度行业数据少于30个的上市公司(鉴于回归的有效性);(5)无法获取连续完整数据的上市公司。最终获得了927家上市公司连续6年(2009—2014)内的5 562个观测值。为避免极端值对本研究的影响,对变量进行了WINSORIZE缩尾处理。

(二)变量选择

1. 被解释变量(1)——应计盈余管理

国内外现有的文献显示,学者们普遍采用可应计项目利润操纵作为应计盈余管理的代理变量。Dechow[12]对计量应计项目利润操纵的多个模型进行了比对,发现用修正的Jones模型估算更为准确。Kathari等[13]又在Jones模型中引入了资产收益率(ROA)作为控制变量,以便控制公司业绩与应计利润之间的相关性。

本文亦使用修正的Jones模型(如式1)进行应计盈余管理的计量分析,采用分年度、分行业进行OLS回归得到Jones模型的残差值,作为应计盈余管理的代理变量,记为DA,如式(2)。样本公司的行业分类参照《证监会行业分类2012版》中的制造业二级分类和其他行业一级分类

(1)

DA=εdai,t

(2)

其中,TA表示营业利润与经营活动现金流量之差;A表示资产总额;ΔREV表示营业收入的变化额,即上一年的营业收入减去当年的营业收入;ΔREC表示应收账款的变化额,即上一年的应收账款减去当年的应收账款;PPE表示固定资产净值*由于固定资产原值取值困难,这里使用固定资产净值代替。;ROA表示资产收益率,即净利润与资产总额的比值。

2. 被解释变量(2)——真实盈余管理

在对真实盈余管理行为的分析中,将参照Roychowdhury[2]、Cohen等[14]、Zang[15]所使用的度量方法,以修正的Jones截面模型为基础,借鉴Cohen和Zarowin[16]提出的方法,构建能够有效测量销售性经营现金流量操控、生产性成本操控和酌量性费用操控这三种真实盈余管理行为总体情况的模型。相关综合指标的定义如下

真实盈余管理行为综合指标(RM)=(-销售性经营现金流量操纵指标)+生产性成本操纵指标+(-酌量性费用操纵指标)。

上述三种真实盈余管理行为分别由综合指标中的三项操纵的计量模型公式中的残差值逐一衡量。因此,真实盈余管理行为的综合指标(RM)也可以用符号表示,如式(3)

RM=-R1+R2-R3

(3)

其中,R1表示销售性经营现金流量操纵指标,R2表示生产性成本操纵指标,R3表示酌量性费用操纵指标。

真实盈余管理三种具体行为指标的计量模型分述如下。

(1)销售性经营现金流量操纵是指公司在当年试图通过暂时的价格折扣或宽松的信贷条件,加速销售或产生额外的销量,第二年再调整回原来的价格,那么之前由于限时折扣而增加的额外销量在第二年就会削减,现金流会随着利润的下降而更低。而当年的总盈余则会由于额外的销量而提高,以达到管理层所需的目标。又如,为汽车制造商和零售商提供低息甚至无息贷款的政策来刺激销售,这不仅可以控制经营活动的现金流入量,而且只要公司不提供匹配供应商的折扣信息,就能够同时控制生产成本。因此,销售性经营现金流量操纵可以导致短期经营活动现金流量的减少以及生产成本的增加。

参照Roychowdhury[2]所使用的方法,以Dechow[12]的修正模型为基础,使用如下模型(式4),分年度、分行业进行OLS回归,计算得到模型的残差值εxs,即为销售性经营现金流量操纵指标,记为R1,如式(5)

(4)

R1=εxsi,t

(5)

其中,CFO表示经营活动现金净流量;S表示营业收入;ΔS表示营业收入的变化额,即上一年的营业收入减去当年的营业收入;A表示资产总额。

(2)生产性成本操纵是指公司为了调增盈余,过量生产产品,固定制造费用会被较大的产量所稀释分摊,从而降低了产品的单位固定成本。当公司实施了生产性成本操纵后,其经营性现金流会低于正常销售水平。在其他条件不变的情况下,由于额外的库存成本而增加的边际成本产生导致当年生产成本高于正常水平。使用式(6),分年度分行业进行OLS回归,计算得到模型的残差值,即为生产性成本操纵指标,记为R2,如式(7)

(6)

R2=εcbi,t

(7)

其中,PROD*PROD=当年营业成本+(上一年存货值-当年存货值)表示生产成本,Roychowdhury[2]将生产成本定义为销售成本与存货变化之和;S表示营业收入;ΔS表示营业收入的变化额,即上一年的营业收入减去当年的营业收入;A表示资产总额。

(3)酌量性费用操纵是指公司通过削减研发支出、广告费、员工培训费等支出,或是推迟研发、营销活动,减少当期报告中列示的费用,调增当期盈余。管理层也可能通过减少资本投资的方式进行真实盈余管理活动。资本投资相应减少后,资金占用也会随之减少,债务融资需求降低,从而在财务费用科目中有所体现出较少的利息支出。一般而言,酌量性费用以现金形式支出,如果当年减少费用的支出就会导致经营活动现金流出的减少,进而导致未来存在经营活动现金流量过低的风险。使用如下模型(式8),分年度分行业进行OLS回归,计算得到模型的残差值,即为酌量性费用操纵指标,记为R3,如式(9)

(8)

R3=εfyi,t

(9)

其中,DISEXP表示酌量性费用,本文取销售费用、管理费用与财务费用之和。

3. 解释变量——资本结构

由于本文是以第三季度资本结构作为盈余管理行为的动因,研究其对第四季度应计和真实盈余管理行为的影响,因此以资本结构作为解释变量。资本结构一般采用长期负债与所有者权益之比进行度量,本文考虑到短期资金也可能是盈余管理操纵的动因之一,因而选用总负债与总资产之比作为衡量资本结构的具体指标。

4. 控制变量

在控制变量的选取中,考虑到公司经营业绩是进行盈余管理行为的主要动因之一,首先选取收益率作为控制变量;其次,从公司治理的角度,选取股东控股的持股比例作为控制变量;此外,还选取了公司规模、公司成长性及年度和行业等控制变量。

(三)模型建立

根据上文提出的研究思路,为了具体研究三季度资本结构对四季度应计及真实盈余管理的影响,分别建立了模型(1)和模型(2)检验上文提出的2个假设。

模型(1)中将所有样本公司按照资产负债率的数值从小到大进行排列,然后平均分为数量相等的三组,即资产负债率分别为“低”、“中”、“高”的三组,分别进行检验。模型(2)中加入了解释变量资产负债率(Tlev)的二次项

模型(1)

模型(2)

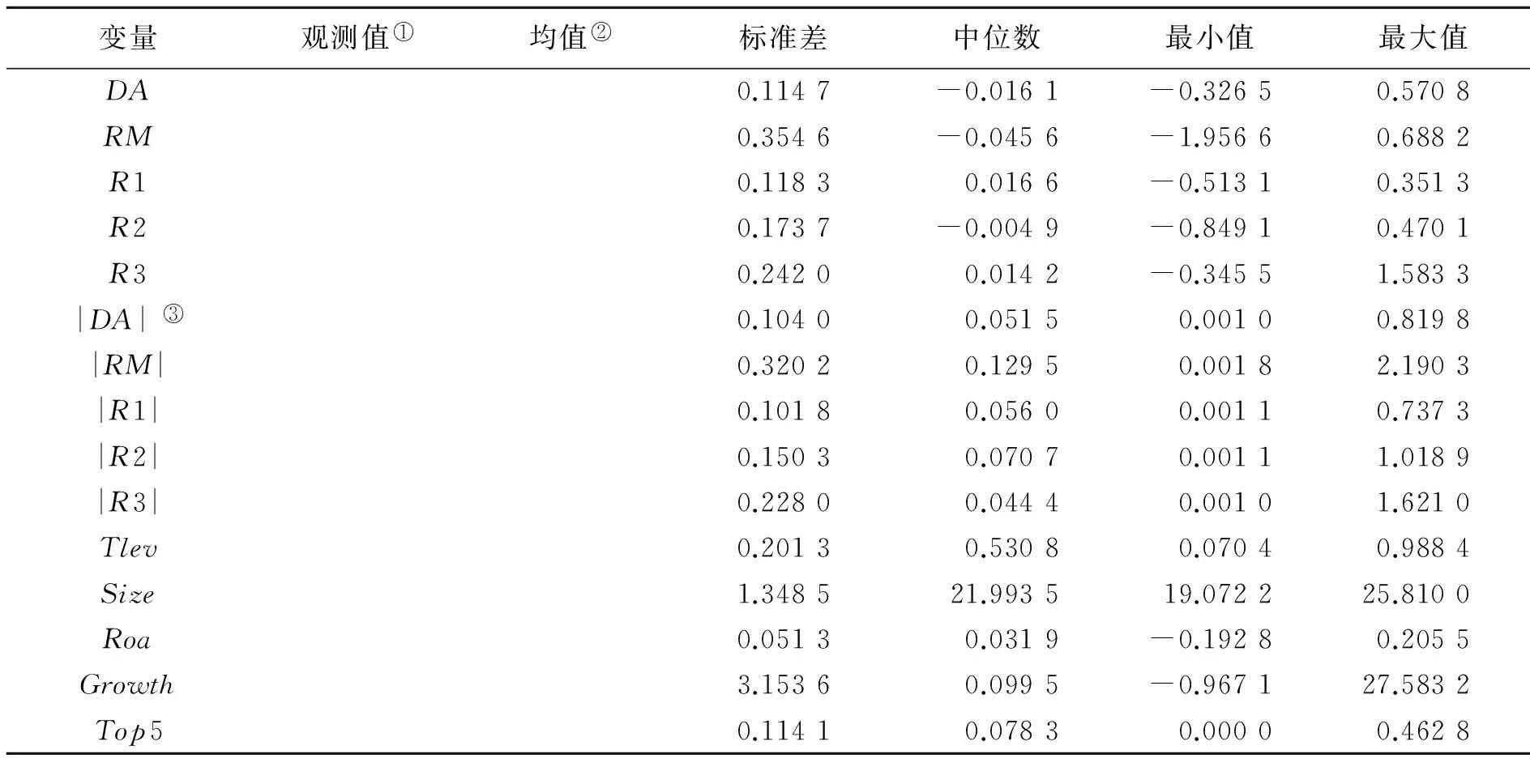

表2 主要变量整体的描述性统计

①表2中的观测值指2009—2014年连续6年的1017家样本的合计数。

②表2中的均值指2009—2014年所有观测值的平均数。

③本文研究盈余管理的行为程度,不区分调增或调减盈余的行为,因此取其绝对值为研究对象。

四、实证研究

(一) 描述性统计

表2为主要变量整体的描述性统计结果。根据上文理论分析,上市公司存在调增或调减公司盈余的动机。本文采用修正的Jones模型来衡量盈余管理行为,当变量为正数时,表示公司调增盈余;当变量为负数时,表示公司调减盈余。

由表2的数据可以得出以下结果:

应计盈余管理(DA)和真实盈余管理(RM)的均值与中位数都小于0,可知样本公司在观测期内盈余管理的目标主要为调减盈余,原因可能在于平滑利润。真实盈余管理行为中的销售性经营现金流量操纵(R1)和酌量性费用操纵(R3)的均值大于0,表明这两种行为方式适用于调增盈余。

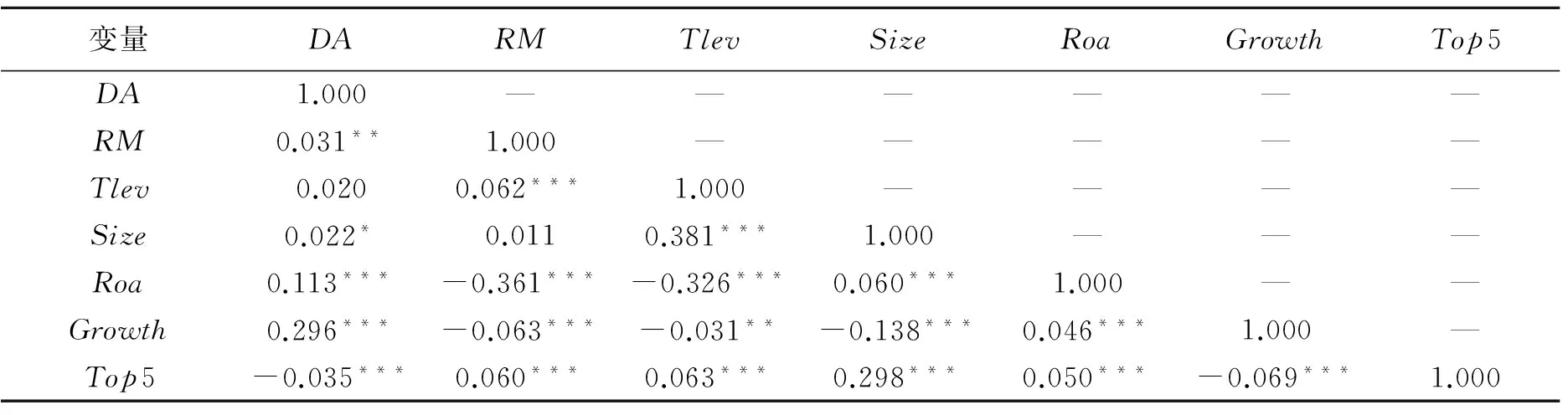

(二) 相关性分析

为了衡量各变量之间的相关程度,表3作了整体变量的Pearson相关性系数检验。从表中可得,三季度资产负债率与四季度真实盈余管理呈正相关,且在1%水平上显著,这初步证明了:三季度资本结构与四季度实施的真实盈余管理行为之间存在相关性。而三季度资产负债率与四季度应计盈余管理之间没有显著关系,说明两者的关系还需要有其他控制变量的影响,后文中会进一步探讨。

由于Pearson相关系数是在没有其他变量影响下,得出变量两两之间的相关系数,所以与前文中所提出的假设2:三季度资本结构中的负债比例与四季度实施的应计和真实盈余管理行为呈“U形”关系并不矛盾。此外,表中显示应计盈余管理与真实盈余管理之间呈正相关,且在1%水平上显著,表明两者之间并不存在替代关系,管理层并非是以权衡两种方式的相对成本而做出盈余管理行为的选择。

表3 主要变量整体的Pearson相关性系数表

注:*表示10%的显著性水平,**表示5%的显著性水平,***表示1%显著性水平。

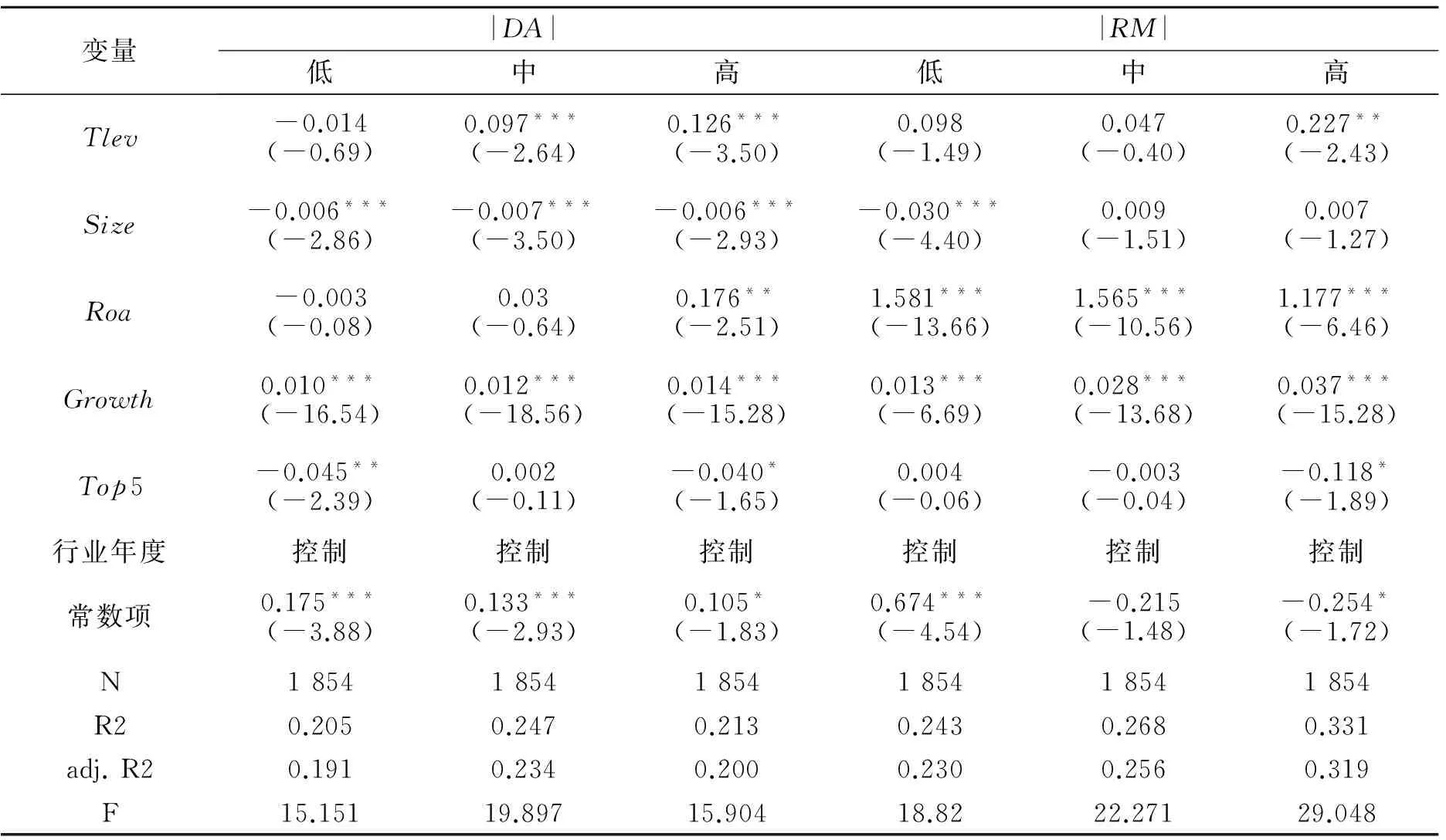

表4 模型(1)的分组回归结果

注:*表示10%的显著性水平,**表示5%的显著性水平,***表示1%显著性水平。

(三) 回归分析

1.根据资本结构变化趋势的分组回归分析

为了研究三季度不同的负债水平对四季度管理层做出盈余管理决策的影响差异,模型(1)中将资产负债率按照观测值的数值从小到大排列顺序,并按观测值数量的多少平均分为“低”、“中”、“高”三组,每组各1 854个观测值。其中,“低”组的资产负债率观测值范围约为:0.070-0.434;“中”组的资产负债率观测值范围约为:0.434-0.627;“高”组的资产负债率观测值范围约为:0.627-0.988。

根据表4的回归结果,可以得出如下结论。

表4 模型(1)的分组回归结果 续表

注:*表示10%的显著性水平,**表示5%的显著性水平,***表示1%显著性水平。

(1)四季度实施应计盈余管理(|DA|)与真实盈余管理指标下的销售性经营现金流量操纵指标(|R1|)的分组实证结果相似,“低”组符号为负,“中”组和“高”组符号为正,且系数显著。因此,推测三季度资本结构中的负债比例与这两种盈余管理行为可能呈现“U形”关系,即三季度资产负债率未到拐点值时,该盈余管理行为不常发生,而超过拐点值后,管理层就有较大动机实施该行为来掩盖其负债较高的财务风险。

(2)四季度实施的真实盈余管理(|RM|)及其指标下的生产性成本操纵指标(|R2|)和酌量性费用操纵指标(|R3|)的分组结果相似,“低”、“中”、“高”三组中只有一组的系数显著。因此判断这三个指标与三季度资本结构的负债比例不呈“U形”关系。这三种盈余管理行为已然成为一种“常态”,无论公司是否背负着高额负债,真实盈余管理行为都会一直存在着,只是会随着三季度负债的增加而更为明显。

2. 基于分组研究结果的整体回归分析

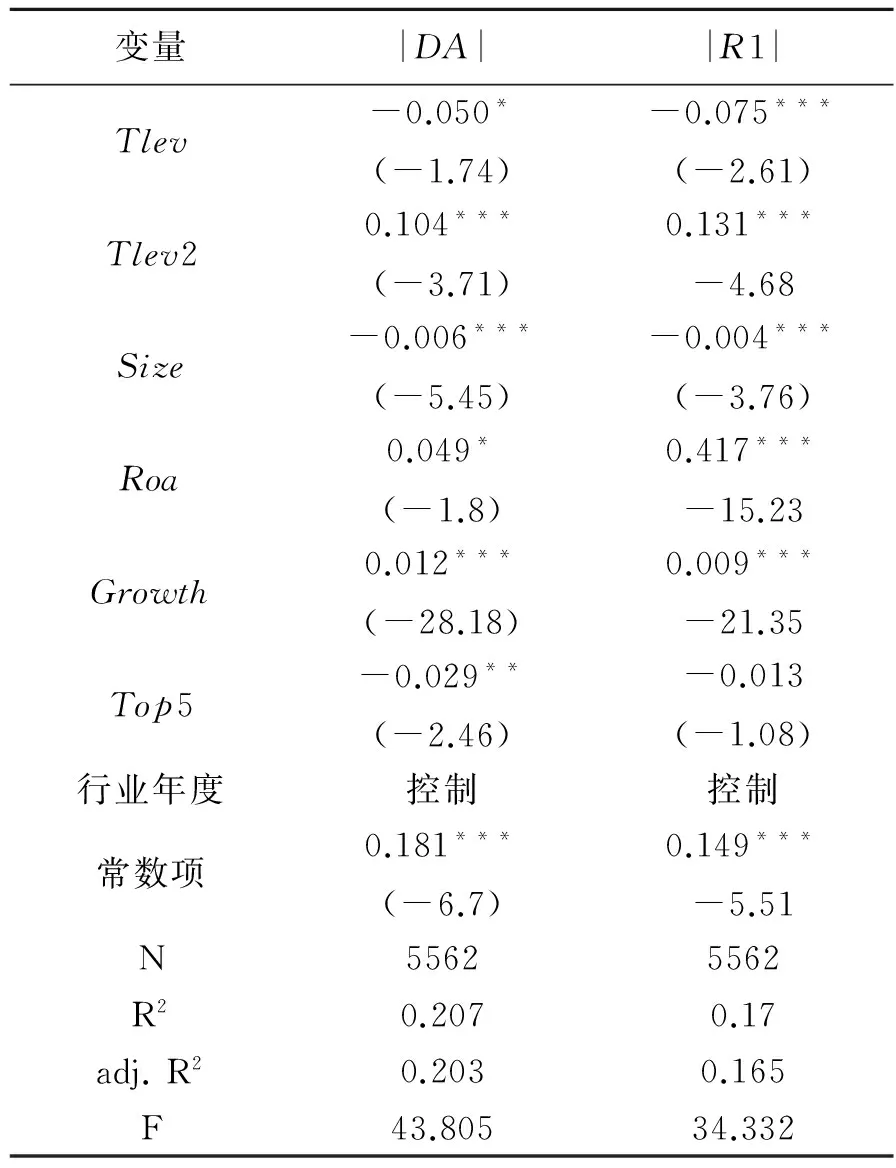

从上文中的分组实证结果中可以初步得出,盈余管理行为存在时间差异性,四季度的应计盈余管理行为及真实盈余管理指标下的销售性经营现金流量操纵与三季度资本结构的负债比例为非线性关系,且可能呈“U形”关系,为进一步验证,在模型(1)中加入资产负债率的二次项,构建模型(2),整体回归结果如表5所示。

根据表5回归结果,可以得出如下结论。

(1)当被解释变量为四季度应计盈余管理(|DA|)时,三季度资产负债率的一次项(Tlev)的回归系数为-0.050,在10%水平上显著,同时资产负债率的二次项(Tlev2)的回归系数为0.104,符号为正,在1%水平上显著。该结果表明,三季度资本结构与四季度应计盈余管理之间存在非线性的“U形”关系,即随着三季度负债比例过高或过低都会影响四季度实施的应计盈余管理行为,且存在一个拐点,可能是管理者所预测的股东和投资人所接受的最优资本结构所代表的资产负债率数值,与假设1吻合。

(2)当被解释变量为销售性经营现金流量操纵(|R1|)时,资产负债率的一次项(Tlev)的回归系数为-0.075,在1%水平上显著,资产负债率的二次项(Tlev2)的回归系数为0.131,在1%水平上显著为正,该结果表明,三季度资本结构与四季度实施的销售性经营现金流量操纵(|R1|)之间存在非线性的“U形”关系。当公司三季度负债比例较高时,资金成本提高,风险增大,因此公司四季度的经营状况将会备受股东和债权人的关注。管理层为了使公司业绩有增无减,通过预售或者年终促销的形式吸引消费者的销售性经营现金流量操纵是一个优效选择。对于公司而言,虽然现金流量没有增加,但预期可以为企业带来经济利益流入的、成本可有效计量的“收益”满足收入确认条件,即可以大幅调增公司当年盈余。

表5 模型(2)的整体回归结果

注:*表示10%的显著性水平,**表示5%的显著性水平,***表示1%显著性水平。

(3)由表5的回归系数计算可得,四季度应计盈余管理行为与三季度资本结构产生的拐点值为三季度的资产负债率等于0.29,大于真实盈余管理指标下销售性经营现金流量操纵的拐点值(资产负债率为0.24)。其原因可能在于销售性经营现金流量操纵一般采用暂时的价格折扣或宽松的信贷优惠政策,对销售量进行控制从而影响公司盈余。作为公司内部的销售政策较难被审计或外部监管部门发现,而应计盈余管理操纵方法单一,操纵空间小,普遍采用会计政策或会计估计变更、关联方交易、收入或费用提前确认的手段,被识别的可能性较大。因此,当存在四季度盈余管理的动机时,管理层为降低操纵行为被发现的风险,会先实施真实盈余管理行为下的销售性经营现金流量操纵,而后才实施应计盈余管理操纵。

3. STATA拟合图

为进一步验证三季度资本结构与四季度实施的应计盈余管理行为之间的非线性关系是否是“U形”,本文通过STATA绘图功能实现了两者的散点图及非线性图的拟合。为剔除控制变量影响,构建模型(3)和模型(4)

模型(3)

Tlevi,t=β0+β1Sizei,t+β2Roai,t+β3Growthi,t+β4Top5i,t+ΣIndustryi,t+ΣYeari,t+εi,t

模型(4)

将模型(3)得到的残差值作为纵坐标衡量四季度应计盈余管理行为,模型(4)得到的残差值作为横坐标衡量三季度资本结构。

通过STATA的绘图功能作出了图1,图中灰色线条是STATA自动拟合的曲线,该线的趋势呈现了三季度资产负债率与四季度实施的应计盈余管理行为之间呈“U形”关系。

图1 三季度资本结构与四季度应计盈余管理之间的关系图

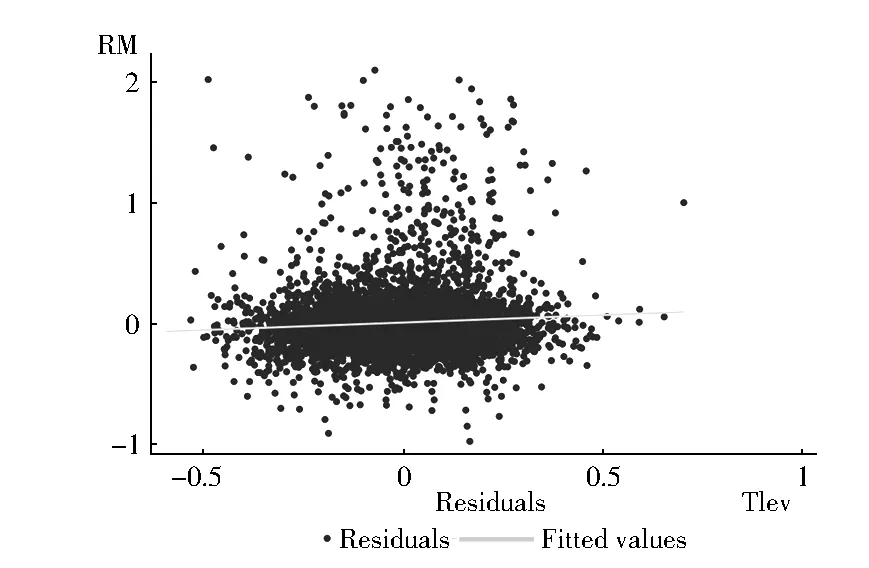

同理,根据前文方法通过STATA绘图功能实现了三季度资本结构与四季度真实盈余管理的散点图及线性图的拟合。为剔除控制变量影响,得到三季度资本结构与四季度真实盈余管理之间的关系图。构建模型(5)

模型(5)

将模型(5)得到的残差值作为纵坐标衡量四季度真实盈余管理,模型(3)得到的残差值作为横坐标衡量三季度资本结构。

通过STATA的绘图功能做出了图2,图中灰色线条是STATA自动拟合的直线,该线的趋势呈现了两者的正相关关系。

图2 三季度资本结构与四季度真实盈余管理>之间的关系图

五、结论与建议

本文根据债务契约动机的相关理论,研究资本结构变动对管理层实施盈余管理操纵的影响。同时,考虑到因果关系中的“先有因,后有果”的时间差异特征,选用三季度的资本结构状况作为解释变量,实证分析四季度管理层进行盈余管理的情况。并且按照三季度样本公司资产负债率的高低将2009—2014年927家上市公司分为“低”、“中”、“高”三组,分组研究上市公司三季度资本结构状况及趋势对四季度管理层进行盈余管理操纵的影响。

结果表明,三季度资本结构是四季度盈余管理的动机来源之一。三季度资本结构趋势对四季度应计盈余管理操纵呈先抑后扬的“U形”关系,其拐点是资产负债率为0.29;其与四季度真实盈余管理操纵呈正相关关系。在具体的真实盈余管理指标中,三季度资本结构对四季度销售性经营现金流量操纵呈先抑后扬的“U形”关系,其拐点是资产负债率为0.24;其与四季度生产性成本操纵和酌量性费用操纵呈正相关关系。

根据上述结论,本文证实了三季度资本结构趋势是四季度盈余管理动机来源之一,因此提出如下几点管理和政策建议。

(1)监管部门可以针对三季度资本结构中负债比例处于拐点附近的上市公司,加强对其应计盈余管理操纵的监督和控制,对存在风险的上市公司进行盈余分配的控制性测试,检验其是否存在刻意调整盈余分配的操纵情况。对于应计盈余管理与销售性现金流量指标对应不同的拐点值,可以设定独立的监管指标进行监督。同时进一步完善我国的审计体系,加强披露上市公司内部试图隐藏的操纵方式。

(2)从本文的描述性统计和实证结果中可以看出,我国上市公司实施真实盈余管理的行为较为普遍,其手法相比应计盈余管理行为也更为灵活,并且与公司生产、销售、市场等部门紧密相连。常用的修正Jones模型中体现的真实盈余管理操纵方式仍旧有限,为了更有效地控制真实盈余管理行为,需要进一步完善计量模型或是设立更准确的监管工具,如测试或情景分析等方式,测试范围需要拓展到财务以外的其他相关部门,以甄别出更隐蔽的操纵手法。

(3)三季度的资本结构趋势是管理层实施四季度盈余操纵的动机之一,作为投资者或债权人,便可将其视之为预警,警惕管理层出于债务契约动机可能实施的四季度盈余操纵,合理预估公司未来会计信息失真的风险,做出稳妥的商业决策。

[1]徐焱军. 年内各季度盈余管理程度的差异[J]. 山西财经大学学报,2010(8):110-117.

[2]Roychowdhury S. Earnings Management through Real Activities Manipulation[J]. Journal of Accounting and Economics, 2006, 42(3):335-370

[3]Watts R Z. Positive Accounting Theory [M]. New Jersey: Englewood Cliffs, 1986.

[4]DeFond M L, Jiambalvo J. Debt Covenant Violation and Manipulation of Accruals [J]. Journal of Accounting and Economics, 1994, 17(1):145-176.

[5]Jensen M C,Meckling W H. Theory of the Firm: Managerial Behavior,Agency Costs and Ownership Structure[J]. Journal of Financial Economics,1976,3(4) : 305-360.

[6]Chung R,Firth M,Kim J.Earnings Management,Surplus Free Cash Flow,and External Monitoring[J]. Journal of Business Research,2005,58(6) : 766-776.

[7]Lee K W, Lev B,Yeo G. Organizational Structure and Earnings Management [J]. Journal of Accounting,Auditing and Finance,2007,22 (2) : 293-331.

[8]Ghosh A,Moon D. Corporate Debt Financing and Earnings Quality [J]. Journal of Business Finance and Accounting,2010,37(5) : 538-559.

[9]薄澜. 债务契约与盈余管理关系的实证研究[J]. 财经问题研究,2014(2):102-107.

[10]Batov E, Cohen D A. The Numbers Game In the Pre-and Post-Sarbanes-Oxley Eras [J]. Journal of Accounting Auditing and Finanace, 2009, 24(4):505-534.

[11]薄澜. 债务融资与盈余管理的关系及其控制人性质差异分析——基于非平衡面板数据的经验研究[J]. 财政研究,2013(4) : 73-76.

[12]Dechow M P.Detecting Earnings Management[J]. Accounting Review, 1995,70(2):193-225.

[13]Kathari S P, Leone A J, Wasley C E.Performance Matched Discretionary Accrual Measures[J].Journal of Accounting and Economics, 2005,39 ( 1) : 163-197.

[14]Cohen A, Dey T, Lys Z.Real and Accrual-based Earnings Management in the Pre-and Post-Sarbanes-Oxley Periods [J].The Accounting Review, 2008,83 ( 3) :757-787.

[15]Zang A Y. Evidence on the Trad-off between Real Activities Manipulation and Accrual based Earnings Management [J].The Accounting Review,2011,87 ( 2) : 675-703.

[16]Cohen D,Zarowin P. Earnings Management and Excess Investment: Accrual-Based versus Real Activities [R].New York :New York University Working Paper,2009.

责任编辑 杨萍

The Trend of Capital Structure, the Motivation of the Earnings Management of the Fourth Quarter and Manipulation

GU Xiao-an, ZHAO Jing-jing

(Business School, University of Shanghai for Science and Technology, Shanghai 200093, China)

:Using a panel dataset of Chinese A-shared listed companies from 2009 to 2014, this study examines how the capital structure in the third quarter affects the earnings management in the last quarter. The samples are divided into “low”, “medium” and “high” three groups by the size of the asset-liability ratio in the third quarter. The results show: (1) The trend between the third quarter capital structure and the accrual earnings management of the fourth quarter effect is featured a “U-shape”, the inflection point is 0.29; (2) The earnings management behavior of the third quarter and the ratio of debt capital structure are positively correlated. The results of this study is beneficial for the supervision of the capital market. Besides, the cash flow of business sales in the fourth quarter exhibits “U-shaped” relationship, the inflection point is 0.24; the changes of the capital structure in the third quarter and the manipulation of expenses in the fourth quarter are positively correlated. In this paper, empirical evidence indicates the existence of time difference of the earnings management and the relation between the the capital structure in the third quarter and the motivation of the fourth quarter earnings management, which is beneficial for the supervision of the capital market.

capital structure; time difference; motivation of earnings management; manipulation

2016-06-12

顾晓安,男,上海理工大学管理学院副教授,博士,主要从事财务管理与会计、区域投融资管理等研究;赵菁菁,女,上海理工大学管理学院硕士生,主要从事管理会计与公司理财研究。

F830.9

A

1005-1007(2016)12-0050-11