房地产投资对货币传导机制的影响研究

——基于VADL模型的实证分析

2016-12-14李庆华周瑶

李庆华 周瑶

(华中师范大学经济与工商管理学院,湖北武汉430079)

房地产投资对货币传导机制的影响研究

——基于VADL模型的实证分析

李庆华 周瑶

(华中师范大学经济与工商管理学院,湖北武汉430079)

我国房地产经济的发展对我国货币供给向实体经济的流动有特殊重要的作用,但房地产经济发展的过度膨胀,也会给货币供给向其它实体产业的流动带来负向影响。本文以2005—2016年的季度数据作为估计依据,根据IS—LM模型构建变系数自回归分布滞后(VADL)模型,就中国房地产投资规模对货币传导机制的影响进行了检验和分析。实证结果表明:房地产投资规模对货币传导的效率和时滞有正反两个方向的影响;当房地产开发投资总额的增量超过一个临界点后,其影响是负向的,反之则是正向的;由市场因素决定的房地产投资数量存在一个季度投资额约为1万亿元人民币的最优规模,超过这个规模的部分很可能是非市场因素(如地方政府)作用的结果。因此,根据合理的房地产投资规模建立房地产投资增量控制的预警机系统对我国市场经济整体的理性发展有重要作用。

房地产投资; 货币传导机制; VADL模型

一、引言

2016年8月以来,中国一线城市和部分二线城市房地产市场十分火爆。北京、上海、南京、武汉等城市的房地产市场呈现出摇号认购和“开盘光”等现象,似乎有种恐慌情绪在漫延。人们在担心什么呢?一个合理的解释是货币贬值吗?

2015年以来,央行六次下调金融机构人民币贷款和存款基准利率,以进一步降低社会融资成本刺激包括房地产在内的消费,结果导致货币大量增发,根据中华人民共和国统计局资料2016年5-8月的货币供给量M1同比分别增长了23.7%,24.6%,25.4%和25.3%。如此强度的货币超发,并没有导致CPI的大幅上升,2016年7月和8月的CPI环比仅上涨0.2%和0.1%。

然而在房地产场市上,情况大不相同,一线城市和部分二线城市的房地产价格的涨幅超过了货币供给量的增幅,这说明货币供给直接并集中影响了房地产市场,从而也影响了房地产产业链上的各行业,但在目前房地产投资十分庞大的前提下,货币供给量的变化对其它产业的影响并不明显,这从CPI和PPI的数据就可以看出。这意味着,房地产投资的过度发展,使货币资金直接和集中流入房地产市场,同

时间接和稀疏地流入其它实体经济。这就必然导致房地产价格的涨幅大大超过其它商品价格的涨幅。

一方面,这种情况能被经济活动主体所认识,他们预期房地产是一种看涨类商品,而包括货币在内的其它商品则是相对看跌的商品,理性人自然会选择购买看涨商品而出售看跌商品。可见,人们购买房产的行为实在是一种理性行为。

另一方面,当人们普遍预期房地产看涨而引起房地产价格的即期上涨和房地产投资的扩张时,其它实体经济被挤压的概率就会增加。显然这里存在两种相反机制:一是货币供给量增加使房地产投资增加,房地产产业链上的实体经济得到发展;二是当房地产投资增加到一定程度后,房地产投资的增加会挤出其它实体经济投资。可见,房地产投资的变化对货币传导机制两种相反的影响趋势,到底哪一种趋势处于主导地位则取决于两种相反趋势转换的临界点。

因此,研究房地产投资与货币政策的关系有重要理论与现实意义。在有关房地产与货币政策关系的研究中,多数是对货币政策如何影响房地产投资以及房地产投资如何影响货币政策的研究。但本文的研究将从一个新的角度展开:研究房地产投资对货币传导机制的影响,并在此基础上找出房地产投资对货币传导机制从正向影响转为负向影响的临界点。从而为房地产政策提供总量控制的理论依据。

二、相关文献回顾

西方学者在有关房地产投资或房地产市场与货币政策传导机制关系的研究方面的贡献是比较突出的。Thomas H. Naylor(1967)认为美国货币管理当局趋向于增加货币供给量,这会导致利率的下降,而利率的下降会导致更多的消费与投资。表现在房地产市场,较低的利率就意味较低的借贷成本,较低的借贷成本会激励更多的需求。J. R. Kearl, Frederic S. Mishkin(1977)的研究方法很有创意,他们首先根据部分调整模型建立家庭住宅实际存量与意愿存量的关系,然后用线性模型代替意愿存量与收入、按揭利率、负债之间的函数关系,最后得到一个实际存量决定于收入、负债和利率的计量模型,在这个模型中,引发笔者兴趣的是,利率的一个线性函数是处在收入前的系数的位置上*这实际上可以转化为一个变系数自回归分布滞后模型,而此系数与利率之间是负向关系。,该模型说明了货币政策影响家庭住宅拥有量的决策机制。Simone,Clemhout和Salih N. Neftci(1981)采用了格兰杰因果关系的分析方法,建立了一个滞后模型为12向量自回归模型,研究了房地产周期与宏观经济周期的关系,认为房地产周期可能先于宏观经济周期。他们的研究暗示宏观调控也许可以通过房地产市场开始。Michael Fratantoni, Scott Schuh(2003)通过建立异构向量自回归(heterogeneous-agent VAR)模型异构向量自回归(heterogeneous-agent VAR)模型是当时作者对自己所建立的模型的称谓,该模型既考虑了时间动态又考虑了区域的异质,在考虑时间动态时,将滞后影响动态化,即让回归系数变化,类似于目前普遍运用的变系数随机效应向量自回归模型。,并利用美国1986—1996年的季度数据,对货币传导机制与房地产市场的关系进行了研究,认为房地产市场异构性的延展导致货币政策传导效率具有长期性和滞后变化性*指滞后效应随时间变化。。Matteo, Iacoviello和Stefano Neri(2010) 通过建立动态随机一般均衡(DSGE)模型考察了美国房地产市场与货币政策传导的关系,得出了货币之于房产市场的“超灌”(spillovers)并非负向的结论,在文献《房产市场超灌:来自估计DSGE模型的证据》(Housing Market Spillovers: Evidence from an Estimated DSGE Model)中,Matteo, Iacoviello 和 Stefano Neri研究了其机理,认为,因“超灌”产生的财富效应,导致消费增加,会使货币传导于GDP的效应增加。

国内学者对房地产与货币传导机制的研究是将房地产纳入到货币传导框架内进行的,主要研究了货币政策变化对房地产投资或房地产市场的影响以及房地产投资或房地产市场对货币政策的影响。唐志军、徐会军和巴曙松(2010)通过建立VAR模型并进行协整分析后,认为房地产的波动会通过多种途径影响宏观经济。郑忠华、郭娜(2011)通过建立结构向量自回归(SVAR)模型,用我国货币政策的信贷传导解释房地产价格,得出了资产价格高涨的根本原因是央行信贷的大量投放的结论。陈诗一、王祥(2016)构建了一个包括房地产市场的多部门DSGE模型,研究货币政策影响房地产价格的传导机制,结果显示利率降低会使房地产价格显著上升,而央行采取盯住房地产价格波动的货币政策,可以改善社会福利,但是政策效果会因融资成本的降低而削弱。

本文的研究思路是:首先将新凯恩斯主义有关货币传导机制的自回归分布滞后模型作为本文研究的基础模型;其次,在上述模型中,将滞后项系数与即期效应系数动态化建立变系数自回归分布滞后(VADL)模型,而滞后项系数与即期效应系数的动态化则设定其为关于房地产投资的二次函数;第三,为了控制CPI和GDP中的季节趋势,在模型中引入CPI和季节虚拟变量作为解释变量;第四,用武-豪斯曼(Wu-Hausman)检验对模型中的解释变量进行外生性检验,以决定估计方法;第五,本文根据估计结果,特别是滞后项系数和即期效应系数与房地产投资的关系,研究房地产投资的变化对货币传导机制的影响;最后,本文将在对估计结果进一步分析的基础上找出房地产开发投资对货币传导机制影响的临界点。

本文的贡献:第一,建立了中国房地产投资对货币传导机制的影响的动态自回归分布滞后模型;第二,提出了房地产宏观调控时要考虑房地产投资对整个货币政策传导的影响;第三,提出了我国房地产投资的合理季度额是1万亿元人民币左右的观点。

三、模型的构建

本文研究房地产投资,并不是将该经济变量作为自变量,也不是作为中间变量,更不是作为应变量处理,而是作为影响货币政策传导机制的动态参数处理的。这种研究方法,在某种意义上是对J. R. Kearl, Frederic S. Mishkin(1977)的研究方法和Michael Fratantoni, Scott Schuh(2003)的研究方法的一种改进。

利用IS—LM模型作为研究货币传导机制的理论出发点是较合理的做法。IS-LM模型的关键在于三个函数:一是宏观消费函数,二是投资函数,三是货币需求函数。

Ct=α1+α2Vt+α3Vt-1+εit

(1)

α2=v(HSt)

(2)

式(1)中Ct、Yt、Yt-1、εit,分别表示全社会消费支出、当期GDP、滞后一期和随机扰动项;式(2)为变系数方程,α2、HSt分别表示当期GDP的回归系数、当期房地产投资和随机扰动项。

关于投资函数,孙琳琳、任若恩(2006)估计了我国的投资函数,得出了产出和资本成本是决定投资主要因素的结论;张莹、刘波(2009)基于新古典主义的投资理论,以我国宏观经济季度数据为依据,利用VAR模型进行计量分析,也得出了类似结论。但本文认为,用GDP解释投资是不合理的:因为从计量分析来看投资与GDP的显著关联,可能来源于它们有共同的因素——它们均随同时间而增长,换言之,回归分析中有关投资对GDP的回归很可能是伪回归。所以本文认为投资I取决于利率r,故设定投资函数为

It=α4+α5rt+ε2t

(3)

式(3)中,投资I不仅包括私人部门的投资也包括政策部门的投资。

关于货币需求函数,有大量研究文献。至今仍在广泛应用的西方货币需求理论主要有货币数量论,流动偏好理论和弗里德曼的货币需求理论。观其理论实质,无非是研究货币需求函数的决定变量是什么,其函数形式是否稳定。我国学者对此进行了广泛深入的研究:刘金全、张文刚、于冬(2006)根据弗里德曼的货币需求函数进行实证研究,结果表明中国货币需求函数具有一定程度的动态稳定性,而收入与利率仍是解释货币需求的主要因素;王少平,李子奈(2004)设定我国需求函数决定于收入、价格与其它因素,将利率归入其它因素中,得出了我国货币需求缺乏有效的内在调节机制的结论;曾华、李凯、郑红(2009)主要基于收入、价格和利率等影响因素,建立了一个基于BP神经网络和小波神经网络二级组合网络结构的非线性误差校正模型;等等。从这些研究中,笔者发现,凯恩斯主义的流动偏好理论在进行实证分析时最具有可操作性,故此本文设定货币需求函数为

(4)

考虑到国际贸易长期的平衡性,本文设净出口为一随机扰动,即

NXt=ε4t

(5)

由于政策支出已经分解到消费支出与投资支出之中,根据凯恩斯定律*凯恩斯定律在这里是指均衡产出决定于总需求。、式(1)、(3)和式(5),可得到IS曲线的表达式

Yt=Ct+It+NXt=α1+α2Yt+α3Yt-1+ε1t+α4+α5rt+ε2t+ε4t化简,得

(6)

由式(4)可得LM曲线的表达式

(7)

式(7)中α6>0,α7<0,解出rt,得

(8)

式(8)代入到式(6)并化简,得

Yt=c+γYt-1+δMt+εt

(9)

式(9)中

(10)

(11)

(12)

(13)

由式(10)、(11)、(12)、(13)可知,式(9)中的回归系数c与γ均与有关,δ与及Pt有关,εt与α2有关,并且均是α2的单调映射*只要分别将式(10)、(11)、(12)、(13)关于α2求一阶偏导数便可得知此结论。。故式子(9)可写成

Yt=c(HSt)+γ(HSt)Yt-1+δ(HSt,Pt)Mt+εt

(14)

其中,随机扰动项与房地产投资HSt相关。

模型(14)即是本文的核心模型——货币传导机制的房地产投资影响模型。

四、模型的估计

为了估计模型(14),需要将模型(14)中的系数函数具体化,考虑到房地产投资对货币传导机制的影响可能有正反两个方向,本文用系数函数关于房地产投资的对数的二阶泰勒展开式代替系数函数。即

c(HSt)=c0+c1(ln(HSt))+c2(ln(HSt)2+uct

(15)

γ(HSt)=γ0+γ1(ln(HSt))+γ2(ln(HSt))2+uγt

(16)

(17)

此外,由于我国GDP季节数据中,季节因素十分明显,所以需要在模型中加入季节虚似变量以控制季节变动趋势。并令X=ln(HSt)。处理后的可估计模型为

(18)

其中随机扰动项ut为

ut=εt+uct+Yt-1uγt+Mtuδt

(19)

式(19)说明,模型(18)的扰动项与解释变量可能存在相关关系,从而存在内生解释变量的问题。一般不能用最小二乘法估计,但通过武-豪斯曼(Wu-Hausman)检验*Wu, “Alternative Tests of Independence between Stochastic Regressors and Disturbances(随机的回归元与干扰之间独立性的其它检验)”, Econometrica, 1973, 41,pp.733-750.*J.A.Hausman, “Specification Tests in Econometrics(计量经济学中的设定检验)”, Econometrica, 1978,46,pp.1251-1271.说明在估计时,内生解释变量如果可以视同外生,则仍可用最小二乘法估计回归系数,否则需要找内生解释变量的工具变量,选用合适方法如广义矩法(GMM)估计。

此外,由于模型中的数据为时间序列数据,为了估计模型(18),先要对模型中所要利用的数据列进行平稳或非平衡性检验以确定是否可以进行协整检验,如果可以则进行协整检验。所以本部分包括数据处理、单位根检验与协整检验、武-豪斯曼(Wu-Hausman)检验、模型的估计和结果解释等内容。

(一)数据处理

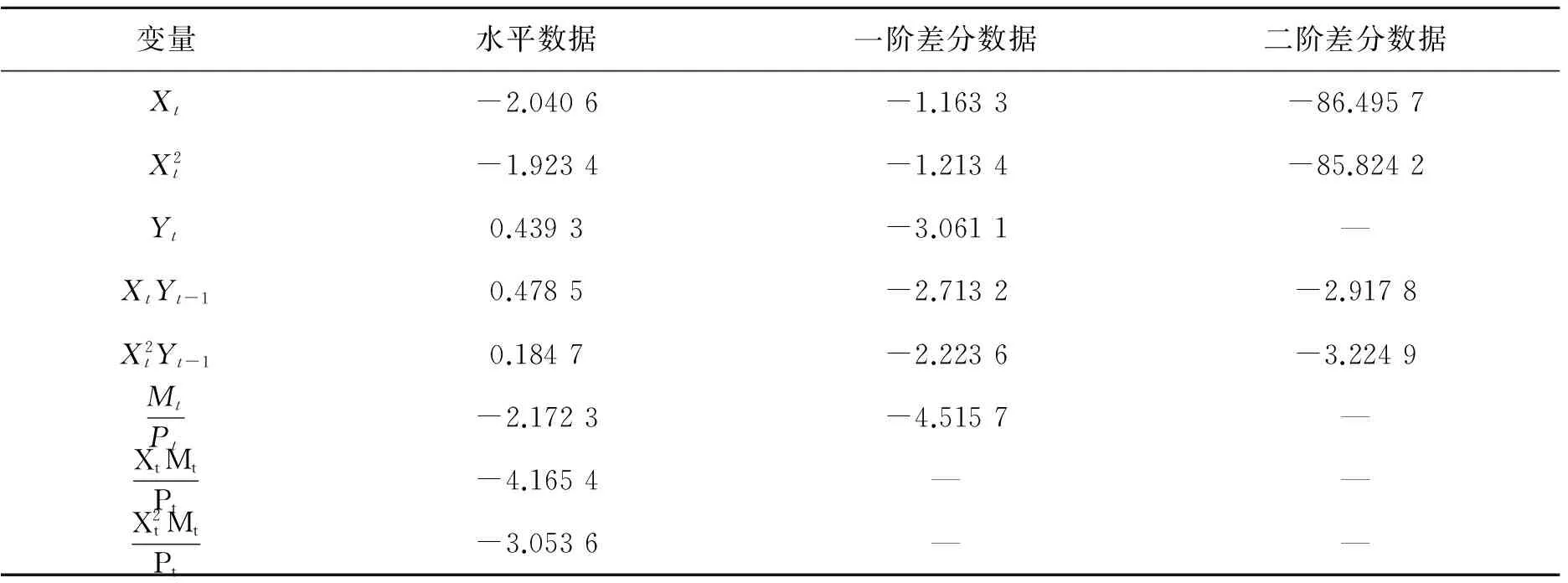

本文选择2005—2016年的季度数据作为估计依据。GDP的数据可直接从中华人民共和国统计局官网上下载;货币供给量可从中国人民银行官网上得到,为使货币供给量数据的时频与GDP一致,选取季度末数据,季度末数据为相应季度的最后一个月的月末数据;选取CPI作为价格指数,以2004年第四季度为基期计算定基指数。相关数据如表1。

(二)单位根检验与协整检验

根据表1中的数据,计算模型(18)中诸变量的时序值后进行单位根检验,检验结果如表2所示。

表1 核心模型基本数据表

时间(季度)GDP(亿元)CPIHS(亿元)M1(亿元)2005.140130.91.0873270072323.6094743.192005.244748.21.1448522423869.5098601.252005.347550.21.1912360524184.601009642005.453466.51.2407420315381.60107278.572006.146678.31.2859005352792.70106737.082006.252560.41.3393432294901.90112342.362006.355467.81.3908770725207.80116814.12006.462950.11.4773860766480.10126028.052007.156686.61.6018271953543.80127881.312007.264648.91.7810410316343.40135847.42007.368789.52.1272178446926.90142591.572007.477894.32.5792229728465.60152519.172008.168778.43.2518938434687.80150867.472008.278537.64.0697831758507.90154820.152008.381619.54.7469177788082.00155748.972008.487816.35.1159408879302.10166217.132009.173283.65.0234135714880.30176541.132009.283614.24.7958500739625.00193138.152009.388923.54.61578639110545.10201708.142009.4998084.70804871411181.30221445.812010.186684.35.0254781646594.50229397.932010.299059.85.48080745213152.602405802010.3104950.66.07078666813764.20243821.92010.4118208.26.96754642314755.80266621.542011.1103456.98.0811181848846.40266255.482011.21184659.55199127317404.10274662.572011.3125279.311.462607617974.30267193.162011.4136922.313.1175984917515.00289847.72012.1116147.914.6558184610927.20277998.112012.2130765.815.9521320519682.60287526.172012.3136722.916.8787728920436.10286788.212012.4150486.417.9467519320757.90308672.992013.1128083.519.288189813132.60310898.292013.2143031.820.7103583423695.30313499.822013.3150719.822.4990449324291.70312330.342013.4166183.624.5134744124893.80337291.052014.113873826.243929615339.20327683.742014.215520128.0140655926679.40341487.452014.316346729.6992617926732.60327220.212014.4178732.831.0558456726284.40348056.412015.1147961.832.1869482616650.60337210.522015.2166216.432.0583292227304.40356082.862015.3175616.032.3475915226580.10364416.92015.4192250.832.5093295025443.80400953.442016.1160710.233.0618477017676.00411581.31

表2 模型(18)中变量的单位根检验之ADF统计量 临界值为-2.941 1

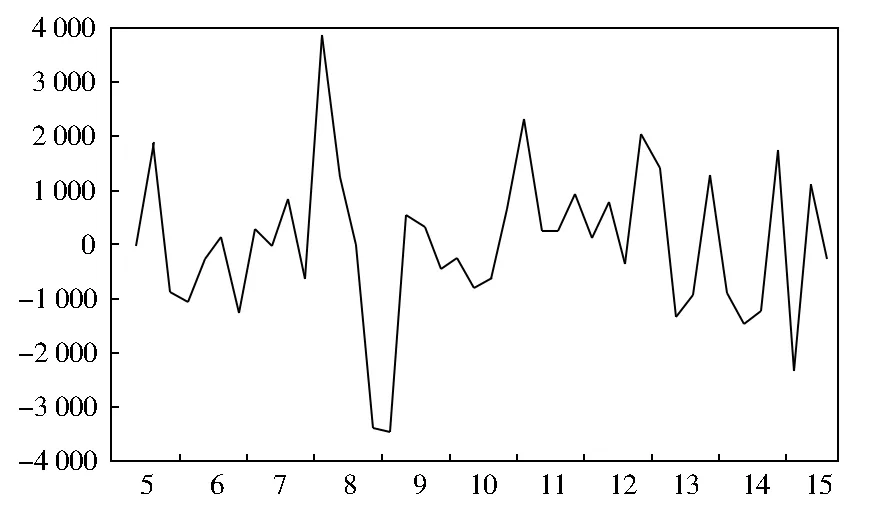

图1 残差序列图

(三)武-豪斯曼(Wu-Hausman)检验

武-豪斯曼(Wu-Hausman)检验的思想是先做内生解释变量对前定变量的回归得其拟合值,再做被解释变量对内生解释变量、模型中的前定变量以及内生解释变量拟合值的回归,然后进行内生解释变量的似合值的回归系数均为零的假设检验,如果零假设不被拒绝,则可将内生解释变量视同外生或前定。

进行武-豪斯曼(Wu-Hausman)检验需要

确定内生解释变量和前定变量。从模型(18)中随机扰动项的获得过程可知,模型(18)中除了截距项,季节虚拟变量外,其它8个变量均有内生性。本文选择这8个内生变量的滞后一期的值作为前定变量,分别用每一个内生解释变量对这些前定变量回归得到相应的8个拟合值变量,如果按内生解释变量整体进行武-豪斯曼(Wu-Hausman)检验,则需要在模型(18)中加入上述8个拟合值变量,这样模型中变量的个增加到了20个(包括截距项),而本文的时序数据只有43组,因滞后又失去2组,可用的数据只有41组,显然样本数据不足,从而出现严重的多重共线性问题,或者模型根本不能估计。为了解决这个问题,笔者将内生解释变量的拟合值变量分成四组,分别加入模型(18)中,这样模型中变量的个数只增加了2个拟合值变量,结果发现在四次回归中,拟合值变量的t统计量的绝对值均在0.5以下,这表明:将模型中的解释变量视同外生是合理的*古扎拉蒂,2011,《计量经济学基础》(下册)(第五版),第709页,中国人民大学出版社。。

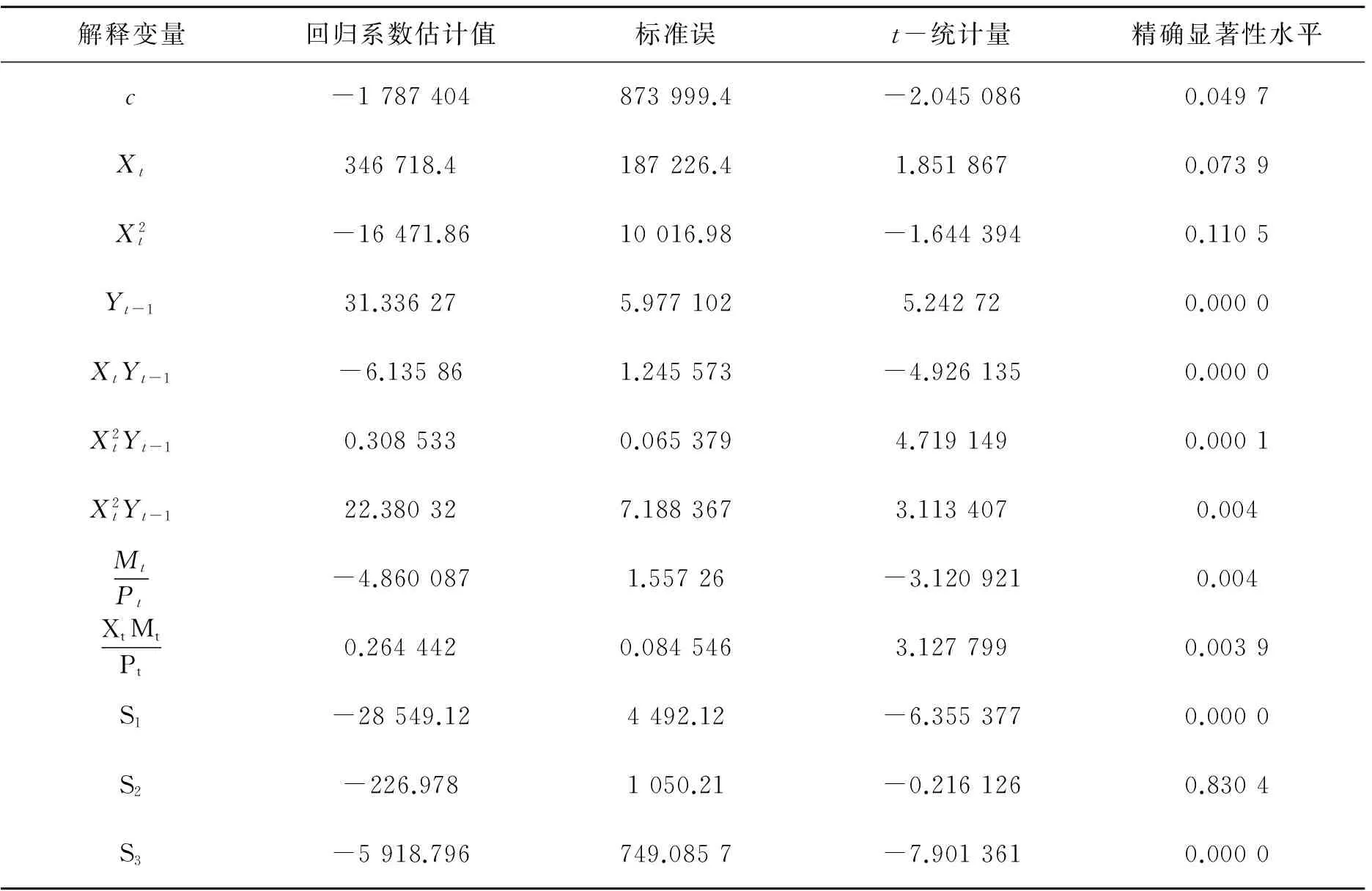

(四)估计结果

根据图1的形状和武-豪斯曼(Wu-Hausman)检验的结果,对模型(18)用最小二乘法回归是合理的。回归结果如表3。

从表3可以看出,除了表示第二季度的虚拟变量外,模型(18)的其它解释变量基本上是显著的。根据表3还可以估计出式(15),式(16)和式(17)

(20)

表3 模型(18)的最小二乘回归结果 调整后的R2=0.998

(21)

(22)

五、房地产投资影响货币政策传导的

效率与时滞:模型的解释

(一)自回归分布滞后模型的关键系数

模型(9)是基本自回归分布滞后模型,其中δ和γ是关键系数。δ表示货币供给对GDP传导的即期效应,根据δ和γ可以估算出货币供给对GDP传导的总效应和平均滞后,计算过程*参见苗杨,李庆华,蒋毅,《我国货币政策传导机制的效率与时滞》, 《财经问题研究》,2015(3)。如下

式(9)可写成

(23)

根据式(23)得到

(24)

(25)

根据式(24)和式(25),得到如下命题:

命题一 国内生产总值对货币供给的即期响应越大,则其总效应就越大,而且货币传导的时滞也越大;国内生产总值的惯性越大,则货币传导的时滞越大。

关于货币传导机制有两种效率概念,一是经济学意义上的效率,它是指货币传导机制是否可以使货币供给对实体经济产生作用,二是货币管理当局的效率,它是指货币传导机制是否可以很快地传导到实体经济。本文中的总效应与平均时滞分别量化了这两种概念。显然这里产生了一个两难困境:

推论1 如果要想通过货币传导机制使货币供给对实体经济产生明显的作用,则必以货币机制的传导速度缓慢为代价,如果要想货币传导速度加快,则货币供给对实体经济的作用的显著性必定下降。

由于市场经济越发达,经济活动主体的理性程度越高,其对货币政策变化的反应就会越快,即货币传导机制的时滞就越短。于是有

推论2 市场经济越发达,货币政策对实体经济的作用就越小,货币中性就越明显。

推论1与推论2在本文中有重要作用,根据这两个推论可以从反向思维的角度分析一种使本文中关键系数发生变化的机制是否与我国市场化进程相一致。如果某种机制既有使关键系数的值减少的趋势,又有使关键系数的值增加的趋势,那么,为使经济体系的运行处于一个由市场决定的良性状态,是否可以找到一个临界点或“度”呢?

(二)房地产投资对货币传导效率与时滞的影响

结合回归模型(20)、(21)、(22)和(14)即可分析我国货币传导效率与时滞对我国房地产投资的动态响应。

在变系数分布滞后模型(VDAL)Yt=c(HSt)+γ(HSt)Yt-1+δ(HSt,Pt)Mt+εt中,Mt的系数δ(HSt,Pt)代表了货币传导的即期效应。根据式(22),即期效应与价格指数大体成反比例关系,而与房地产投资的关系则表现为正反两个方面,在房地产投资规模不是很大的时,负向影响占主导;当房地产投资规模很大的时,正向影响占主导。求式(22)关于ln(HSt)的偏导数并令其等于零,得到其单调递减区间和单调递增区间分别为:(-∞,9, 189 33],[9, 189 33,+∞)。因而,HSt的单调递减区间和单调递增区间分别为:(-∞,9, 797.994],[9, 797.994,+∞)。所以有

命题二 当季度房地产开发投资规模小于9 797.994亿元时,货币政策传导的即期效应会随着其投资规模的增加而减少;当季度房地产开发投资规模HSt大于9,797.994亿元时,货币政策传导的即期效应会随着其投资规模的增加而增大。

由于总效应和平均滞后均与即期效应成正方向变化,所以有

推论3 房地产投资对货币传导的影响表现在两个方面,一是在一定范围内房地产投资的增加会使货币传导的效应(货币经济学意义的效率)下降,同时会使货币传导的速度(货币管理当局理解的效率)加快;如果超出这个范围,房地产投资的增加会使货币传导的效应上升,同时会使货币传导的速度下降。

命题二的意义是:我国房地产投资的季度规模是有一个临界值或度的,这个度大约为1万亿元。根据推论2,可以认为由市场因素作用的房地产季度投资额存在一个最优规模,大约就是这个度,约为1万亿元;超过这个规模的部分很可能是非市场因素(如地方政府)作用的结果。

此外,根据式(22)、(24)和式(25),可得

命题三 货币传导的即期效应、总效应与平均滞后期均与价格指数成反比。

命题三与经济学中有关货币中性或非中性的理论是相符的。

六、结论与政策含义

总结本文结果大体可得到三个结论。

第一,根据表3,我国房地产投资对货币传导机制是有影响的,其影响可用变系数自回归分布滞后模型解释。这说明房地产投资的变化会使从货币供给向实体经济传导的效率和滞后期发生变化。

第二,根据本文命题二和推论3,房地产投资对货币传导的影响有一个季度投资额为1万亿元的临界点。在临界点之下,对货币传导机制的影响是正向的;在临界点之上对货币传导机制的影响是负向的,即,当房地产季度投资额在大约1万亿元以下时,房地产投资的增加会使货币传导的效应下降,同时会使货币传导的速度加快;当房地产季度投资额在大约1万亿元以上时,房地产投资的增加会使货币传导的效应上升,同时会使货币传导的速度下降。

第三,从表一可知,近几年来,我国实际房地产投资季度额基本在2万亿左右,这说明我国市场力量与非市场力量大约各占一半。

上述结论的政策含义是:

第一,我国房地产开发投资政策与货币政策需要相互配套,而其主管机构即建设部与中国人民银行需要相互沟通。

第二,我国房地产投资的市场发展程度还不是很高,有许多非市场因素起着很重要的作用,容易产生非理性的投资澎胀。所以,建设一个房地产投资预警系统对房地产开发投资进行总量控制很有必要。例如,可以根据季度房地产投资额距离1万亿的远近,设置预警指标。

第三,进一步完善市场机制,使经济活动的个体理性与整个国民经济的集体理性趋于一致。

[1]陈诗一,王祥[J]. 融资成本、房地产价格波动与货币政策传导,金融研究, 2016(3):1-14.

[2]廖成林,青雪梅.基于协整理论的中国宏观消费函数分析[J]经济科学, 2005(1).

[3]苗杨,李庆华,蒋毅.我国货币政策传导机制的效率与时滞[J]财经问题研究, 2015(3):47-52.

[4]孙琳琳,任若恩.中国投资行为研究[J].经济问题探索, 2006(9):4-8.

[5]唐志军,徐会军,巴曙松.中国房地产市场波动对宏观经济波动的影响研究[J],统计研究, 2010(2):15-22.

[6]王军. 中国消费函数的实证分析及其思考[J],财经研究, 2001(7):3-8.

[7]徐会奇,李辉,李敬强.有限理性视角下城镇居民消费决策综合模型的理论构建——基于1979 年—2010年省际动态面板数据的分析[J].经济科学, 2012(3):38-49.

[8]曾华,李凯,郑红.我国货币需求函数非线性建模与应用[J].管理评论,2009(7):80-84.

[9]祝宪民. 房地产的实物资产和虚拟资产的双重属性研究[J]. 广东社会科学,2013(4):16-17.

[10]张莹,刘波. 货币政策、财政政策对我国投资行为影响的实证分析[J].财贸经济,2000(5):18-23.

[11]郑忠华,郭娜. 我国房地产价格高涨的原因研究——信贷渠道视角下的解释[J]. 中国经济问题,2011(6):44-50.

[12]刘金全,张文刚,于冬. 中国短期和长期货币需求函数稳定性的实证分析[J]. 管理科学,2006(4):62-67.

[13]王少平,李子奈. 我国货币需求的协整分析及其货币政策建议[J]. 经济研究,2004(7):9-17.

[14]Damodar N. Gujarati[J].《计量经济学基础》下册,中国人民大学出版社第四版,2005,第629页。

[15]Naylor T H.The Impact of Fiscal and Monetary Policy on the Housing Market[J].Law and Contemporary Problems,1967,32(3):384-396.

[16]Matteo I , Stefano N. Housing Market Spillovers: Evidence from an Estimated DSGE Model[J]. American Economic Journal: Macroeconomics,2010, 2(2):125-164.

[17]Simone C, Salih N N. Policy Evaluation of Housing Cyclicality: A Spectral Analysis[J].The Review of Economics and Statistics, 1981, 63(3): 385-394.

[18]Michael F, Scott S.Monetary Policy, Housing, and Heterogeneous Regional Markets[J].Journal of Money, Credit and Banking,2003,35(4): 557-589.

[19]Kearl J R , Frederic S M. Illiquidity, the Demand for Residential Housing, and Monetary Policy[J].The Journal of Finance, 1977,32(5): 1571-1586.

[20]Wu D M. Alternative Tests of Independence between Stochastic Regressors and Disturbances[J].Econometrica, 1973, 41(4):733-750.

[21]Hausman J A. Specification Tests in Econometrics[J].Econometrica, 1978,46(6):1251-1271.

责任编辑 王丽英

The Effect of Real Estate Investment on Monetary Transmission Mechanism in China ——An Empirical Study Based on VADL Model

LI Qing-hua, ZHOU Yao

(School of Economics and Business Administration, Central China Normal University, Wuhan, 430079, China)

The development of China’s real estate economy has a special effect on the flow of money supply to the real economy, but the over-expansion of the real estate economy will also have a negative impact on the flow of money supply to other entities. This paper conducts an empirical analysis of the impact of China’s real estate investment on monetary transmission mechanism based on Vary coefficient Autoregressive-Distributed Lag (VADL) model with the quarter data from 2005 to 2016. The results show that the real estate investment scale has an effect of both positive and negative direction on efficiency and time lag of monetary transmission; when the increment of real estate investment exceeds a critical point, the influence is negative, otherwise it is positive; the number of real estate investment is decided by market factors with an optimal scale of 1 trillion yuan, and the part beyond of this scale is likely to be the result of nonmarket factors (such as local government). Therefore, establishing a warning system of the real estate investment increment control based on a reasonable real estate investment scale is important to the rational development of the market economy in our country.

real estate investment; monetary transmission mechanism; VADL

2016-09-01

国家社会科学基金项目(14BJY011)。

李庆华;男,华中师范大学经济与工商管理学院副教授,主要从事数量经济和货币经济研究;周瑶,女,华中师范大学经济与工商管理学院硕士生,主要从事房地产经济研究。

F293.3

A

1005-1007(2016)12-0086-11