互联网消费金融与中低收入者的消费信贷选择

2016-11-14徐培文刘海二

罗 晶 徐培文 刘海二

( 1.西南财经大学 中国金融研究中心,四川 成都 611130;2. 中国农业银行总行,北京 100062;3. 广东省农村信用社联合社 创新发展部,广东 广州 510655)

互联网消费金融与中低收入者的消费信贷选择

罗 晶1徐培文2刘海二3

( 1.西南财经大学 中国金融研究中心,四川 成都 611130;2. 中国农业银行总行,北京 100062;3. 广东省农村信用社联合社 创新发展部,广东 广州 510655)

在不完全信息动态博弈模型的基础上引入中低收入者收入波动、认知偏差等假说,对比分析了互联网消费金融(以互联网消费信贷为例)与传统消费金融(以信用卡为例)展业的差异,结果发现:面对中低收入者的消费信贷申请,互联网消费金融在控制消费者违约风险、价格竞争等方面较传统消费金融更具优势。最后在对互联网企业和消费者博弈分析的基础上,提出互联网消费金融风险控制应着重于信用教育及信贷后悔权的建立。

互联网消费金融;传统消费金融;不完全信息动态博弈

一、引言

国内消费市场存在着巨大的发展潜力,其平稳、快速的发展可以显著地扩大内需,优化我国经济增长模式。从国民财富分布来看,收入水平在前20%的国民占有80%的财富,而80%以上尤其是占中国绝大多数的中低收入者①仅占有20%左右的财富[1]。唯有人数众多的中低收入者惠及到信贷资源,我国城镇居民的消费水平才会有质的提高。但实际上,目前国内传统的消费信贷供给以商业银行为主,提供的消费信贷业务主要集中于抵押贷款、信用卡方面。抵押贷款对信贷申请者资产要求较高,而信用卡业务虽然授信额度较为灵活,理论上能为中低收入者提供更多的信贷资源,但经过多年的发展,活卡比率一直很低,中低收入者的消费信贷需求仍未得到有效满足。

2015年7月18日,央行、银监会、证监会、保监会等十部门联合发布了《关于促进互联网金融健康发展的指导意见》指出,互联网消费金融为消费金融公司通过互联网开展业务。这个定义相对严格,笔者采取了更为宽泛的界定。互联网消费金融是指银行、消费金融公司及互联网企业等市场主体以互联网技术和信息通信技术为工具,为消费者提供的如支付、风险管理、信贷、理财等金融服务。近些年互联网消费金融发展迅速,业界希望通过互联网(移动互联网)技术在消费金融领域的应用,使得消费金融服务更具有普惠性,能够覆盖更多的中低收入人群(如农民工等)[2]。

在传统消费金融中银行和消费者的信息存在着不对称。这种不对称信息条件下,银行“惜贷”和消费者违约的无效率博弈现象较早就引起国内学者的关注,并对其形成机理及如何降低违约率做了丰富的研究。江世银(2000)通过建立消费者信贷市场均衡模型分析了信息不对称或不完全条件下信贷市场失衡的根源,认为消费者和银行均缺乏消费信贷的积极性[3]。黄儒靖(2003)通过完全信息动态博弈对国内个人消费信贷中银行“惧贷”和借款人违约的现象进行研究后认为,建立全国个人征信系统不仅可实现信誉信息的高效率传递,还提供了长期博弈的规则,有利于削弱信息不对称带来的负面影响[4]。王晓天(2005)利用重复博弈模型证明了,在完备的个人信用制度的条件下,参与人会为了长远利益而牺牲当前利益,达到子博弈精炼纳什均衡[5]。龙海明和邓太杏(2006)利用固定利率和浮动利率博弈模型分析了信息不对称对消费信贷市场运行机制和运行效率的影响,并通过“激励悖论”模型证明了加强对贷款的检查和监督是降低违约率的关键[6]。晏艳阳和金鹏(2010)以信用报告为传递信号的手段,构建了信号博弈模型,在综合考虑了均衡路径和非均衡路径下参与者最优战略的制定后,认为以信用报告识别授信风险的效率较低,而抵押是降低贷款风险的一个重要保障[7]。

上述文献利用博弈论的模型对国内信贷市场失衡现象进行了充分研究,并提出有效降低违约率的各种措施,具有现实意义。但仍存在两方面的不足:第一,随着个人征信环境及消费信贷市场的发展,国内消费信贷无效率博弈的现象主要发生在银行与中低收入群体间,然而鲜有文献将中低收入群体收入不稳定、认知偏差等特点纳入信贷市场博弈的分析模型中②;第二,相较传统消费金融,人们普遍认为互联网消费金融可以更好地服务于中低收入群体。但少有文献采用博弈的视角对比分析传统消费金融和互联网消费金融展业的风险和收益特性[8]。

笔者分别以互联网消费信贷和信用卡作为互联网消费金融和传统消费金融的产品代表,在金融机构与消费者的不完全信息动态博弈模型上,引入中低收入者收入波动、认知偏差等假说,在对比分析互联网消费金融(以互联网企业的互联网消费信贷为例)和传统消费金融(以商业银行的信用卡为例)展业的收益和风险差异的基础上,进行了互联网消费金融风险控制方面的探索,具有理论和现实的意义。

二、传统消费金融与中低收入者消费信贷选择

传统消费金融在国外已发展数百年,在提高消费者生活水平方面发挥着重要作用。国内的传统消费金融是在上世纪八十年代国有商业银行创立后开展起来的,主要产品包括信用卡和抵押贷款。信用卡在业务规模和运营模式上更能代表传统消费金融。因此笔者以信用卡为例分析传统消费金融的展业特点。

在我国城镇,由于信息不对称、统一征信系统仍在完善、中低收入者的收入不稳定、购物易冲动、缺乏为市场所认可的抵押物等主客观因素,中低收入者申请到信用卡后常出现违约的情况,这使得商业银行的信用卡部门不愿向中低收入者发放信用卡或者授信额度非常低,中低收入者急需的消费信贷难以得到满足(宁薛平和薛峰,2009)[9]。鉴于中低收入者收入不稳定、消费冲动且对信用卡违约后果认知不足等行为特点,他们和商业银行信用卡部门的相互作用,可以用不完全信息动态博弈模型进行分析。

1、基本假说

分期付款是消费金融的重要形式,它使消费者得以提前购买到大额商品。传统消费金融和互联网消费金融均有分期付款的功能。因此,笔者建立的博弈模型的贷款形式均为分期付款,期数固定为N期。博弈方为中低收入的消费者与提供信用卡业务的商业银行,双方各自决策,但决策与收益相互影响。中低收入者这类群体面临失业、工资拖欠、疾病等意外因素影响,可用于消费支出的收入并不稳定并且储蓄几乎为零;他们早已习惯城市高度便捷的生活方式,日常消费也多追求时髦,对于新产品易跟风购买,会用尽授信额度;有一定信用意识,当可支配收入不足以偿债时,会尽量通过其他较高成本的信贷渠道(如其他信用卡、民间借贷等)偿债,以避免恶意透支,产生的偿债成本主要受偿债能力的影响[10];即便消费者决定守约,但仍会出现不同程度还款滞后的现象,产生罚息,主要受认知偏差和偿债能力的影响③。

根据以上分析,笔者提出以下关于中低收入者的假说:第一,中低收入者可支配收入不稳定、储蓄为零;第二,存在购物冲动,用尽授信额度;第三,尽量避免恶意透支,产生偿债成本;第四,还款滞后主要受认知偏差和偿债能力影响。

中低收入者提出信用卡申请后,商业银行选择是否发卡,若发信用卡,给出授信额度L,中低收入者分期购买总额为L的商品,并决定是否违约。受失业、工资拖欠、疾病等意外因素影响,中低收入者分期还款期间的总收入y难以确定,但可分为预期收入高Nh和预期收入低Nl两种类型。他们的收入yi为[y0i,y1i] 上,服从分布函数为Fi(y)的独立随机变量,i=h,l。

在还款期间,消费者每期的收入不稳定,需要通过其他渠道(其他信用卡、民间借贷等)来筹集偿债资金,由此产生的拆借成本可设为Cmi,i=h,l。Cmi主要受偿债能力(笔者用Eyi-RL表示,即期望总收入与还款总额的差值)影响。拆借成本与偿债能力呈负向关系,偿债能力越强,还款期间引致的拆借成本越低,反之亦然。据此,可设Cmi=μ(b-Eyi+RL),其中μ为拆借系数,与其他渠道的融资成本成正向关系,正数b则代表着中低收入者由于收入波动而不可避免产生的拆借资金④。

还款滞后会产生罚息rpi,i=h,l,消费者会因为认知偏差和拆借资金出现还款滞后。认知偏差程度β(0<β<1)越大,rpi越大,反之亦然;偿债能力越强,越不需要拆借资金,rpi越小,反之亦然。据此,可设rpi=(1+β)δ(b-Eyi+RL),其中δ为罚息率。

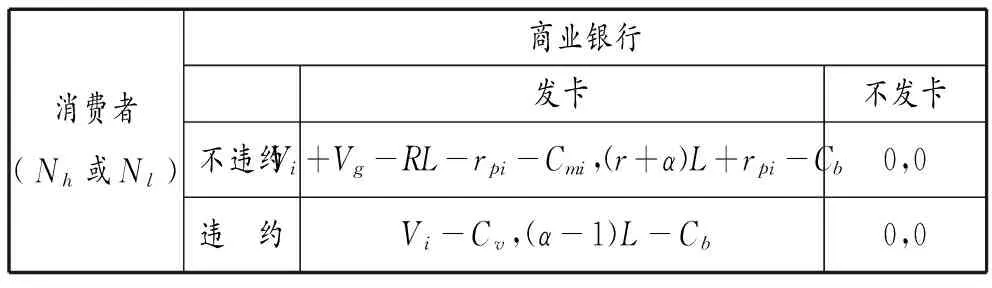

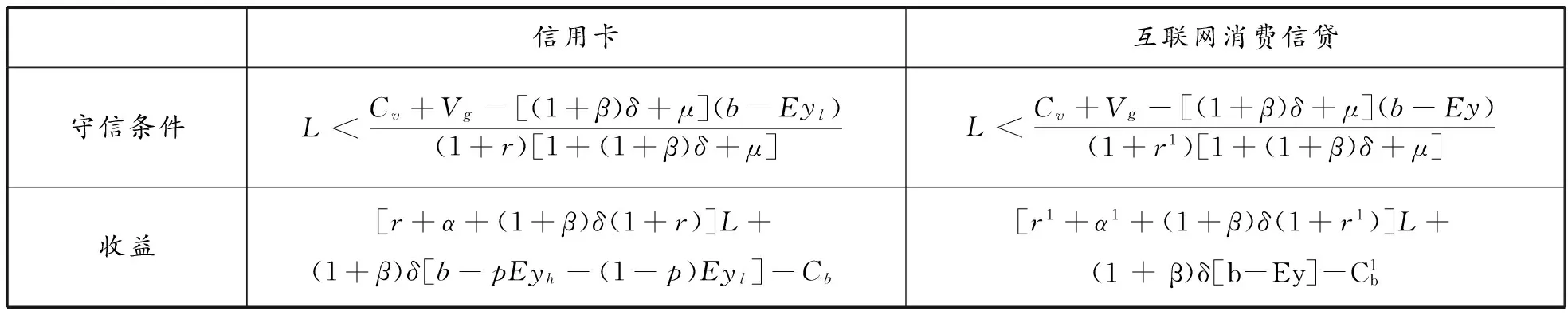

中低收入者用所获贷款进行消费,Vi为消费所带来的效用,i=h,l,且Vl 由于信息不对称,商业银行并不能分辨出信用卡申请者的收入类型,他们只能根据以往的经验判断这两种人群的概率,设p为预期收入高的申请者的概率,则1-p为预期收入低的申请者的概率。 在收益方面,目前国内信用卡业务主要收入由利息、商户佣金和罚息构成。其中利息收入是指分期付款中主要的收入来源,与贷款额相关,可设为rL;商户佣金收入与贷款额相关,则可设为αL,其中,α是银行佣金收取的比例;罚息rpi(i=h,l)是银行针对还款滞后的惩罚性措施,主要受消费者认知偏差程度和偿债能力影响。银行会通过电话、短信等方式催收滞后债务,这部分成本相对罚息较小,可忽略不计。另外,银行需要对信用卡使用者的信息做搜集、审批、维护等工作,付出的成本设为Cb。 2、博弈模型 由于信息不对称,信用卡使用者与商业银行之间的博弈为不完全信息动态博弈。可通过海萨尼转换改造为完全非完美信息动态博弈。博弈过程分为三个阶段:第一,“自然”赋予中低收入者某一收入类型(预期收入高Nh或预期收入低Nl),Nh类型的概率为p。第二,商业银行选择发卡或不发卡,若不发卡则博弈结束,双方收益都为零;若发卡,则给出信用卡的额度L(L>0)。第三,中低收入者观察到信用额度L,分N期贷款购买了总额为L的商品,并选择是否违约。 分期还款时,信用卡用户若违约,其收益为Vi-Cv,i=h,l,即消费效用减去违约成本。商业银行此时的收益为(α-1)L-Cb,其中αL为佣金收入,Cb为信用卡运行成本,即损失绝大部分贷款资金和运行成本;若守约,预期高、低收入的消费者收益分别为Vh+Vg-RL-rph-Cmh和Vl+Vg-RL-rpl-Cml,即商品消费效用加上信用额度提升带来的效用,再减去还款额、罚息及偿债成本。商业银行此时的预期收益为(r+α)L+rpi-Cb,即利息收入加上商户佣金收入及罚息,再减去信用卡运行支出。 表1 商业银行与消费者博弈的支付矩阵 3、最优解分析 此博弈模型为动态博弈,寻求均衡解需从最后行动的消费者入手分析,再考察商业银行的行动。 (1)消费者 (2)商业银行 当守约条件Ⅰ满足时,银行预期到下一阶段的消费者会选择不违约。由于信息不对称,银行不能分辨消费者的收入类型(Nh或Nl),但知道Nh的概率为p,Nl的概率为1-p,因此,银行发卡的预期收益为: E(Rb)=p[(r+α)L+rph-Cb]+(1-p)[(r+α)L+rpl-Cb] =(r+α)L+prph+(1-p)rpl-Cb 只有条件Ⅰ和Ⅱ满足,即 黎子文(2015)认为中国信用卡市场30年的发展可划分为“拓荒期”(1985-2002年)、“跑马圈地时期”(2003-2008年)、“精耕细作期”(2009年至今)[11]。在“拓荒期”,行业参与者少,绝大部分的信用卡属于准贷记卡⑤,贷记卡(真正意义上的信用卡)仅占3.8%,其目标客户为高净值客户。在“跑马圈地时期”,多家银行成立信用卡中心,拓展销售渠道,注重发卡规模,信用卡数量呈爆发式增长(2003-2008年间,累计发卡量年均增速达36.5%)。大量的中低收入者开始使用信用卡,此阶段银行更多地考虑自身收益,给予中低收入者过高的授信额度,违反了守信条件Ⅰ,从而出现较高的违约率。 此阶段银行投入大量资金建设信用卡软硬件环境,运行成本Cb较大;银行对中低收入者信用卡市场充满乐观情绪,认为未来高收入的消费者比例较大,即p较大。正因为信用卡运行成本高及银行过于乐观两个原因,银行要达到发卡条件Ⅱ: 必须给予中低收入者较高的信用额度。另一方面,此阶段由于信用文化正在培养及征信系统尚在建设等主客观原因,中低收入者的违约成本Cv较低,守信收益Vg较小,在较高的授信额度面前,消费者容易选择违约,即守信条件Ⅰ: 在“精耕细作期”,由于信用卡运行成本下降、消费者信用意识提高、银行注意控制风险等原因,银行给予中低收入者较低的信用额度L,使得L既满足发卡条件,又满足守信条件,此阶段银行与中低收入者博弈的最优解较“跑马圈地时期”更容易达到。 互联网金融是个谱系概念,介于两个极端之间,一端是金融中介和市场构成的传统金融体系,另一端是瓦尔拉斯一般均衡所对应的无金融中介或市场的情形(谢平,2014)[12]。根据服务对象的不同,金融分为消费金融、公司金融及公共金融三类(王江等,2010)[13]。据此,笔者认为互联网金融亦可分为互联网消费金融、互联网公司金融及互联网公共金融三个子领域。其中,互联网消费金融是互联网金融在消费金融领域的运用,主要包括4个方面:互联网支付,如支付宝、财付通等;风险管理,如互联网保险等;互联网消费信贷,如京东白条、阿里花呗等;互联网理财,如微信理财通、百度金融、盈盈理财等。 互联网消费金融具有互联网金融的一般特征,具体如下几个优势:第一,信息处理优势。互联网金融依靠社交网络产生、传播个人、机构相关金融信息,凭借搜索引擎组织、排序和检索信息以高效地搜集信息,依赖云计算高速处理海量信息(谢平和邹传伟,2012)[14]。第二,风险控制优势。在互联网平台的交易体系中(如淘宝、京东等),互联网金融可以将众多交易主体的资金流量置于其监控之下,与传统的金融模式相比,极大地降低了风险控制成本(曾刚,2012)[15]。第三,交易成本优势。互联网金融是在互联网上开展的金融业务,金融产品的发行、交易和货币支付在网上进行,省去了大量实体营业网点的经营费用,大大降低了投资、营业和管理成本(陶娅娜,2013)[16]。 此外,互联网消费金融有别于互联网公共金融、互联网公司金融等互联网金融的其他子领域,其应用特征主要体现在以下几个方面:第一,征信数据多样化,互联网消费金融通过尽可能搜集消费者在互联网消费、税收、水电费、社交等多维度的信息,以全面衡量消费者的真实信用;第二,消费场景化,比如京东和链接地产合作的“租房白条”,百度的百度有线与教育机构展开的合作等等;第三,规模效应,消费者单笔的交易额无法与公司或政府相比,但总的交易次数却远超远过公司或政府,由此形成的规模效应十分显著。这意味着互联网消费金融更加注重扩张规模。 目前,国内的互联网消费金融业务主要由银行、消费金融公司及互联网企业提供。这三类供给主体的业务优劣势各不相同。其中银行的业务模式成熟,但审批严格,周期较长;消费金融公司现有业务受众较小;互联网企业用户覆盖优势明显,大数据实力突出。互联网企业提供的互联网消费信贷(如京东白条、阿里花呗)和银行提供的信用卡业务一样,可在授信额度内分期购买商品,而且能体现互联网金融审批速度快、服务方式灵活、运行成本低、交易成本低、信用信息多维度等优点。因此,笔者以互联网消费信贷为例分析互联网消费金融的展业特点。 1、基本假说 在本部分的模型设置中,消费者方面的假定不变(收入不稳定、购物易冲动、避免恶意透支及认知偏差等)。而与信用卡不同的是,互联网消费信贷可以凭借信息搜集、组织、分析的优势,分辨出消费者分期还款期间的收入类型(Nh或Nl)。互联网企业给予这两种类型人群的授信额度分别设为Lh和Ll。为简化分析,在互联网企业与消费者博弈的模型中,不再区分消费者的收入类型。 2、博弈模型 鉴于互联网企业可以根据消费者的信用类型给予相应的授信额度,现在用完全信息动态博弈模型进行分析,博弈分为两个阶段:第一,互联网企业选择是否授信,若不授信则博弈结束,双方收益都为零;若授信,则给出信用额度L(L>0)。第二,中低收入者观察到信用额度L,分N期贷款购买了总额为L的商品,并选择是否违约。 表2 互联网企业与消费者博弈的支付矩阵 3、最优解分析 我们期望的最优解是(不违约,授信),寻求此博弈的最优解需从最后行动的消费者入手分析,再考察互联网企业的行动。 (1)消费者 (2)互联网企业 当守约条件Ⅰ满足时,互联网企业预期到下一阶段的消费者会选择不违约。因此互联网企业选择授信的条件Ⅱ为: 只有条件Ⅰ和Ⅱ满足,即 上文对信用卡和互联网消费信贷进行了独立的分析,下面对两种业务在授信条件及收益两方面进行对比分析,以比较互联网消费金融和传统消费金融的风险控制和价格竞争的能力。 表3 信用卡与互联网消费信贷 1、消费者违约 信用卡与互联网消费信贷的守信条件形式基本一致,只有利息收入和消费者的预期收入这两个因素不同,故可统一写为:L 由此可见,中低收入者在与互联网消费信贷的博弈中更可能守信,换而言之,互联网企业凭借信息优势与利息优惠,控制中低收入者违约的能力更强。 2、收益 因此,在中低收入者的消费信贷市场,互联网企业凭借运营成本和购物平台的优势,有条件执行较低的信贷价格。而运营成本及购物平台带来的价格优势主要受中低收入者的认知偏差β、罚息率δ影响。当中低收入者的认知偏差程度β或信贷市场的罚息δ变小时,互联网企业的价格竞争力会得到进一步提升。 1、结论 通过以上分析,面对中低收入者的消费信贷,以互联网消费信贷为主的互联网消费金融凭借信息、运行成本及购物平台等三方面的优势,较之以信用卡为代表的传统消费金融,在控制消费者违约和价格竞争等方面存在着较大优势[17]。运营成本及购物平台带来的价格优势主要受中低收入者的认知偏差β、罚息率δ影响。当中低收入者的认知偏差程度β或信贷市场的罚息率δ变小时,互联网企业的价格竞争力会得到进一步提升。但同时也应注意互联网消费金融在消费者违约方面仍存在风险。 2、建议 结合之前的理论分析,就互联网消费金融控制客户违约风险方面,笔者提出一些探索性建议: (1)信用教育 互联网消费信贷的守信条件为L<{Cv+Vg-[(1+β)δ+μ](b-Ey)}/{(1+r1)[1+(1+β)δ+μ]},不等式右边的值越大,消费者守信的可能性越大。共有八个因子影响互联网企业对消费信贷的风控能力,其中拆借系数μ、不可避免的拆借资金b、预期收入Ey、利息r1和罚息率δ等五个因子主要受个人借贷条件、收入水平和个贷市场利率影响,互联网企业难以控制;而违约成本Cv、授信额度提升的收益Vg和认知偏差β等三个因子是互联网企业可以影响的,Cv和Vg与风控能力呈正向关系,β与风控能力呈负向关系。经过多年的信用体系建设,全社会对失信之人的惩罚力度也越来越大,违约成本Cv因此越来越大。互联网企业也会定期提高那些守信消费者的信用额度Vg,这些措施理论上都有利于消费信贷的风险控制。然而,在现实生活中,中低收入者的信用意识仍然薄弱,在信贷博弈中,易低估违约成本Cv,忽略授信额度提升的收益Vg,并对高额的罚息率存在较大的认知偏差β,这使得他们在和互联网企业博弈的过程中易低估违约成本,高估守信的净成本,选择违约。因此,互联网企业需要通过信用教育来控制违约风险:第一,在客户首次申请信贷及后续服务中,互联网消费金融企业需积极提醒违约带来的严重后果(如影响未来求职、贷款申请等),使消费者充分认识违约成本Cv;第二,采用小额度、多频次的方式提升守信消费者的授信额度,并及时通知消费者,培养消费者“信用就是财富”的意识,使消费者充分认识到授信额度提升的收益Vg;第三,互联网企业需注意提醒客户还款日及罚息额度,以降低消费者对罚息的认知偏差β,减少消费者还款滞后的程度,从而降低消费者守信的成本。 (2)信贷后悔权 为便于对比分析信用卡和互联网消费信贷的控制风险和价格竞争的能力,笔者在前面的理论模型中,假设消费者购物冲动,每次分期均会用尽授信额度。实际上,若能通过消费教育抑制消费者冲动消费,贷款金额L会有所减少,消费者的偿债能力会提高,这降低了消费者还款期间的拆借成本和还款滞后引致的罚息,守约条件Ⅰ:L<{Cv+Vg-[(1+β)δ+μ](b-Ey)}/{(1+r1)[1+(1+β)δ+μ]}更容易满足,从而有效降低消费信贷的违约风险。冲动消费的主要因素是情绪变化,情绪具有短期起伏,而长期稳定的特性,若互联网企业为消费者设置“冷静期”,使消费者在正确认识到这次消费的效用,并充分预期到按时还款的难易程度后有权选择退出合同,则可降低消费信贷违约风险。具体而言,互联网企业可为部分商品设置“信贷后悔权”,即消费者贷款购买该类商品后,可于一定时间(如一周)内以一定成本返还完备产品、终止期初信贷合同,以有效地降低消费冲动带来的违约风险。“信贷后悔权”看似缩减了互联网消费金融企业的业务,但这种考虑到客户非理性决策的做法不仅有利于降低违约率,而且利于树立行业口碑,拓展市场。 【注 释】 ① 中低收入者的提法虽广泛见于政府高层文件、学术刊物的鸿篇巨制,然而实业界和学界对于什么是中低收入者,包括哪些阶层,怎样划分,有什么样的特征等一系列问题始终无法统一。笔者采取多数学者的定义方式,根据城镇居民的收入水平确定中低收入者。据《中国统计年鉴2015》,城镇居民家庭依照人均可支配收入划分为五个等级,依次为低、中等偏下、中等、中等偏上、高。其中低、中等偏下等两个等级为笔者所研究的中低收入者,这些家庭的收入水平处于后40%,2014年的统计结果显示,中等偏下家庭人均年收入为1.97万元。具体而言,笔者所研究的中低收入者为城镇里工作收入不稳定、未享受足够福利待遇的劳动者,其中有代表性的群体为新生代农民工。 ② 劳伦斯·奥苏伯尔(Lawrence M. Ausubel,1991)的研究表明,消费者申请信用卡时会认为信用卡和借记卡类似,容易忽略信用卡的那些复杂的价格条款,而记住信用卡免息期的好处,易低估信用卡罚息率,出现认知偏差。国内学者饶卫和杨蓬勃(2011)实证分析了中国信用卡非理性消费行为的影响因素,证实了冲动型消费和认知偏差会显著影响消费行为。 ③ 银率网2015年通过在全国29个省市自治区问卷调查,发布了第二期《中国居民金融能力报告》,报告指出,信用卡还款滞后的主要原因是因为消费者忘记还款及无钱支付。笔者认为消费者之所以忘记还款,是因为出现了认知偏差,即忽略了信用卡复杂价格条款,低估了信用卡罚息。而无钱可付与偿债能力相关,或因为收入低,或因为还款额高,导致预算困难,还款滞后。 ④ 中低收入者还款期为期,即便总收入能覆盖总的还款额,但每期的收入存在波动,使得某些期的收入不足以偿债,这时消费者需要通过其他渠道筹集资金。 ⑤ 持卡人用卡时须先按发卡行要求缴存一定金额的备用金,当备用金余额不足以支付时,方可在发卡行规定的信用额度内透支。 ⑥ 目前互联网企业提供的消费信贷(如京东白条,阿里花呗等)均是针对本企业购物平台设计的,消费者利用贷款购买商品,会为购物平台带来收益,因此笔者也考虑互联网消费信贷会产生类似信用卡的佣金收入。 [1]国家统计局.中国统计年鉴2014[EB/OL]. http://www.stats.gov.cn/tjsj/ndsj/2015/html/CH0608.jpg,2015-06-08. [2]中国人民银行等十部门. 关于促进互联网金融健康发展的指导意见[EB/OL]. http://www.gov.cn/xinwen/2015-07/18/content_2899360.htm ,2015-07-18. [3]江世银.论信息不对称条件下的消费信贷市场[J].经济研究,2000,(6):19-26. [4]黄儒靖.个人消费信贷的博奕分析[J].金融研究,2003,(10):92-97. [5]王晓天.基于博弈论视角的中国个人信用问题研究[J].南开经济研究,2005,(3):78-83. [6]龙海明,邓太杏.消费信贷市场信息不对称问题研究[J].求索,2006,(1):30-32. [7]晏艳阳,金 鹏.个人信贷中信用风险识别的信号博弈分析[J].湖南大学学报(社会科学版),2010,(6):55-60. [8]AUSUBEL L.M. The Failure of Competition in the Credit Card Market[J].American Economic Review,1991,(3):50-81. [9]宁薛平,薛 峰.我国信用卡非理性消费行为的经济学解释[J].甘肃社会科学,2009,(3):229-231. [10]新浪网.忘记还:信用卡逾期还款25.5% 无赔付:信用卡被盗刷5.11%[EB/OL]. http://finance.sina.com.cn/stock/t/20151021/102623533452.shtml/2015-10-21, 2015-10-21. [11]黎子文. 我国信用卡市场发展回顾及新挑战分析[J]. 中国信用卡,2015,(12):63-66. [12]谢 平.互联网金融的现实与未来[J].新金融,2014,(4):4-8. [13]王 江, 廖 理, 张金宝. 消费金融研究综述[J]. 经济研究, 2010,(S1):5-29. [14]谢 平,邹传伟.互联网金融模式研究[J].金融研究,2012,(12):11-22. [15]曾 刚.积极关注互联网金融的特点及发展——基于货币金融理论视角[J].银行家,2012,(11):11-13. [16]陶娅娜.互联网金融发展研究[J].金融发展评论,2013,(11):58-73. [17]彭涵祺. 互联网金融模式创新研究[J]. 湖南社会科学,2014,(1):100-103. (编辑:周亮;校对:余华) Internet Consumer Finance and Consumption Credit Option for Middle and Low Income Person LUO Jing1XU Pei-wen2LIU Hai-er3 (1.FinancialResearchCenterinChina,SouthwesternUniversityofFinanceandEconomics,ChengduSichuan611130;2.AgriculturalBankofChina,Beijing100062;3.InnovationdevelopmentofGuangdongRuralCreditUnion,GuangzhouGuangdong510627) Based on the incomplete information dynamic game model, this paper introduces low-income persons income volatility and cognitive biases hypothesis and so on, and analyzes the difference in business development between traditional consumer finance and internet consumer finance. The results show that in the face of low-income large credit applications, internet consumer finance has more advantages than traditional consumer finance over the control of consumer default and price competitiveness. Finally, based on the analysis of the game between the internet companies and the low income, the related risk control suggestion is given. internet consumer finance; internet consumer credit; traditional consumer finance; credit card; incomplete information dynamic game 2016-07-30 罗 晶(1987- ),男,四川仪陇人,西南财经大学中国金融研究中心博士研究生,研究方向:互联网消费金融和行为金融 10.16546/j.cnki.cn43-1510/f.2016.05.005 F832.4 A 2095-1361(2016)05-0037-09

三、互联网消费金融与中低收入者消费信贷选择

四、互联网消费金融与传统消费金融对比分析

五、结论与建议