注册资本认缴制下公司实收资本的会计处理探讨

2016-11-02■//王吉

■//王 吉

注册资本认缴制下公司实收资本的会计处理探讨

■//王吉

2013年《公司法》修改后,注册资本实施完全的认缴制,股东投资设立公司,可以认缴注册资本总额,而实际出资金额和进度可以根据实际需要灵活安排。在会计核算上,对“实收资本”账户进行明细核算,增设“认缴资本”和“未缴资本”二级明细,在会计账簿记录上反映股东认缴而未缴的出资,正确反映公司有限责任的范围,强化股东的注册资本观念。

认缴制实收资本会计核算

一、注册资本缴纳制度改革

我国《公司法》从1993年开始颁布到2005的修订,再到2013年的第三次修正,注册资本缴纳制度经历了从资本实缴制到有限制的资本认缴制,再到完全的资本认缴制的发展,都没有动摇《公司法》中股东有限责任的根基。这增大了公司资本的弹性,增强了投资者投资安排的灵活性,降低了创业成本,激发了社会投资活力。

2013年12月28日,十二届全国人大常委会第六次会议对《公司法》作出修改,新《公司法》从2014年3月1日起正式实施。除另有规定外,注册资本实施完全的认缴制,股东认缴的出资总额(即注册资本)应当在工商机关登记,而公司的实收资本、股东认缴和实缴的出资额、出资方式和出资期限不再作为登记事项,但应由股东自主约定后记载于公司章程中。其次,取消了有限公司、一人有限公司、股份有限公司最低注册资本3万元、10万元、500万元的限制,也不再限制公司设立时全体股东的首次出资比例、出资期限以及货币出资比例,这些可由股东自行约定,并记载于公司章程中。另外,公司应当将股东认缴的出资额、出资方式、出资期限和缴纳情况通过市场信用信息公示系统向社会公示。

当前,公司注册资本登记制度发生的巨大变化,将如何影响公司资本相关的会计核算呢?会计如何反映股东认缴而实际未缴的注册资本,强化股东对出资义务的约束,发挥会计的监督职能呢?会计信息披露如何与市场主体信用信息公示系统配合,两者相互配合,相互印证呢?本文将就这些问题进行初步探讨。

二、认缴制对当前公司实收资本会计核算的挑战

(一)当前公司资本的会计核算

目前,根据企业会计准则、应用指南及讲解的做法,“实收资本”(股份有限公司应改为“股本”)科目核算企业接受投资者投入企业的实收资本,按照投资者进行明细核算。企业在实际收到投资者的出资时,根据有关出资证明进行相应的会计处理。按照投资者在注册资本(或股本)所占份额的部分,作为“实收资本”核算,实际出资超过其在注册资本所占份额的部分,作为资本溢价(或股本溢价),在“资本公积”科目核算。也就是说,准则只确认了投资者实际投入公司的“实收”资本,而对投资者认缴而尚未实际缴纳的“认而未缴”资本则不确认。

(二)认缴制对公司实收资本核算的挑战

注册资本认缴制使股东出资义务的履行更加灵活,对原来实收资本的会计处理带来了新挑战。

1.会计核算未明确公司有限责任的范围,不利于保护债权人等利益相关者的权利。股东认缴的出资总额是全体股东作出的出资承诺,是股东对外公开宣示承担的责任范围。在注册资本实缴制下,注册资本要求股东一次缴足。股东缴纳出资时,一方面体现在资产负债表左侧资产的增加,另一方面体现在资产负债表右侧所有者权益的增加,公司有相应的资产对应股东实缴的资本,作为公司承担有限责任的财产保障。在认缴制下,注册资本可分期缴纳,会计准则规定在实际收到股东出资时进行会计处理。这样,会计账簿与会计报表只反映股东实际缴纳的出资部分,未全面反映股东认缴的资本。

新《公司法》实行完全的资本认缴制,增加了资本缴纳在时间进度上的弹性,注册资本“认而未缴”的现象将普遍出现,并长期存在,“认而未缴”的资本比例也将居高不下。原准则对实收资本的核算只确认实缴资本部分,未确认注册资本总额,导致会计信息未充分反应有限责任的范围,债权人等相关利益者无法根据财务报表判断公司资本规模、信用能力,不利于有关经济决策。

2.会计核算未确认认缴而未缴的资本,不利用强化股东的注册资本观念。在实缴制下,不存在认缴而未缴的资本问题。在认缴制下,当股东分期出资,注册资本尚未缴足时,股东的实缴资本小于注册资本,股东承诺承担的资本责任不仅包括股东实缴的资本对外承担财产责任(有相应公司资产保障),还包括股东“认而未缴”部分资本的承诺责任(只是股东的口头承诺,没有相应公司资产保障)。在2005年《公司法》有限制的资本认缴制下,公司营业执照登记了注册资本、实收资本以及下次出资时间等事项,这在一定程度上对股东的注册资本约束进行提示,而且,营业执照应置于营业场所醒目位置,也是对社会公众的公示,发挥注册资本的信誉标识功能。2013年修正的《公司法》采用了完全的资本认缴制,营业执照登记注册资本,不再登记实缴资本,也无法反映认缴而未缴资本。如果会计核算对这部分“认而未缴”资本不予以反映,出资义务对股东的约束就会弱化,不利于股东分期出资义务的履行,甚至在公司清算时不利于向股东追讨这部分出资,弱化了股东的注册资本观念。

故宫,作为中国传统文化的重要符号,是中国文化对外交往的一张亮丽名片。故宫虽然有着丰富的文物收藏,优质的藏品质量,但一直无缘Time、Trip advisor等外媒评选的全球博物馆Top10榜单。此外部分外籍游客对故宫文物印象淡薄,认知欠缺。这也从另一方面说明故宫解说词的英译影响了外国游客对信息的接受程度,没有充分达到文化间的触碰。基于此,本文以目的论为依托探讨了北京故宫文物英译存在的问题并提出了改善意见,希望能够对其提高文物解说词的英译质量有所帮助。

3.会计报表正文未披露认缴而未缴资本,不能与市场主体信用信息公示系统的功能协同发挥。公司的财务报告披露制度,作为市场主体信用信息公示系统的有机补充,在披露实收资本的基础上,进一步披露“注册资本”、“未收资本”等信息,与市场主体信用信息公示系统的信息相互印证、补充,发挥更好的市场公示与监管作用,维护市场秩序。

三、公司实收资本会计核算的改进

(一)账户设置

考虑到谨慎性的会计信息质量要求,对于股东认缴而未缴的资本,即公司向股东应收的投资款,不确认为一项债权。为了保持会计核算的一致性,与当前的会计核算账户体系兼容,也为了简化处理,不另设一级账户,在“实收资本”(或“股本”)下设“认缴资本”、“未缴资本”进行二级明细核算,并按照投资者分别进行明细核算,以明确各投资者的出资责任。这两个明细科目,一般余额方向相反,类似抵减调整账户的关系,公司的实收资本金额可根据这两个明细计算得出:

公司实收资本=“认缴资本”余额(贷方)—“未缴资本”余额(借方)

实际上,公司的实收资本金额就是“实收资本”总账账户余额。各投资者的认缴资本总额、未缴资本总额可随时通过账簿记录查询,各投资者的实缴资本也可通过上述公式计算得出。这些信息可明确各投资者的出资责任,根据投资协议,为利润分配提供依据。

(二)具体账务处理

公司设立投资者认缴资本时,按照各投资者认购的资本金额,借记“实收资本——未缴资本”,贷记“实收资本——认缴资本”;投资者实际缴纳出资时,按照投资协议约定的出资额,借记“银行存款”等科目,按该投资者应享有的公司注册资本份额计算的金额,贷记“实收资本——未缴资本”,按其差额,贷记“资本公积——资本溢价”。

(三)报表列示

四、举例

2015年7月1日,投资者甲、乙两人新设立一有限责任公司,公司股东认缴的出资总额为10万元,并在工商局进行了登记。在公司章程中约定,甲认缴6万元,并用银行存款缴纳了3万元首期出资款;乙认缴4万元,首期以专利权作价2万元出资;其余出资应在2016年12月31日缴清,按实缴资本比例分配利润。(会计分录单位:万元)

1.投资者甲、乙认缴出资

借:实收资本——未缴资本(甲)6

——未缴资本(乙)4

贷:实收资本——认缴资本(甲)6

——认缴资本(乙)4

2.收到投资者甲的银行存款出资3万元

借:银行存款3

贷:实收资本——未缴资本(甲)33.收到投资者乙的专利权出资2万元

借:无形资产2

贷:实收资本——未缴资本(乙)2

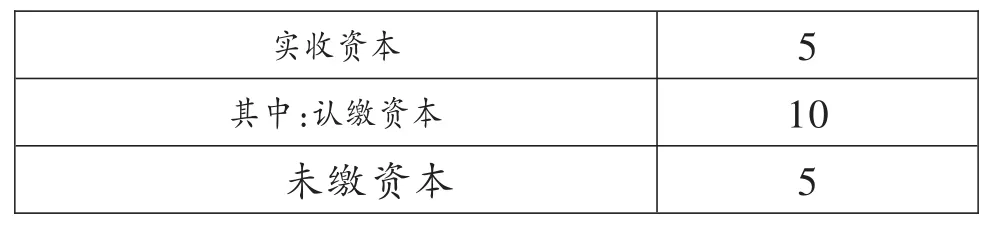

2015年在资产负债表中,有关实收资本项目,作如下披露:

10 5实收资本其中:认缴资本5未缴资本

4.2016年收到其余出资的会计处理类似,会计分录此处略。履行全部出资义务后,认缴资本等于实收资本。在资产负债表中,有关实收资本项目的披露如下:

实收资本其中:认缴资本未缴资本10 10 0

[1]赵旭东.认缴资本制下的股东有限责任——兼论虚报资本、虚假出资和抽逃出资行为的认定〔J〕.法律适用,2014(11).

[2]余新华.浅议新《公司法》注册资本认缴制对企业会计的影响〔J〕.企业导报,2014(2).

[3]财政部.企业会计准则:应用指南2006〔M〕.北京:中国财政经济出版社,2006.

◇作者信息:台州职业技术学院

◇责任编辑:李昕诺

◇责任校对:李昕诺

F231

A

1004-6070(2016)07-0035-03

本文系台州职业技术学院2016年度青年课题(编号:2016QN10)的研究成果之一。