全面营改增后无形资产增值税核算探讨

2016-11-02许兴琛

■//樊 威 王 萌 许兴琛 卜 华

全面营改增后无形资产增值税核算探讨

■//樊威王萌许兴琛卜华

本文在“营改增”背景下分析了无形资产在取得和出售中的增值税问题。对无形资产的增值税核算进行了思考并发现当前增值税征收只对企业内部开发和免税的无形资产消除了重复征税的问题,但是对于现在出售营改增之前取得的非内部开发非免税无形资产并没有消除重复征税。

无形资产交易营业税改增值税政策建议

一、政策回顾

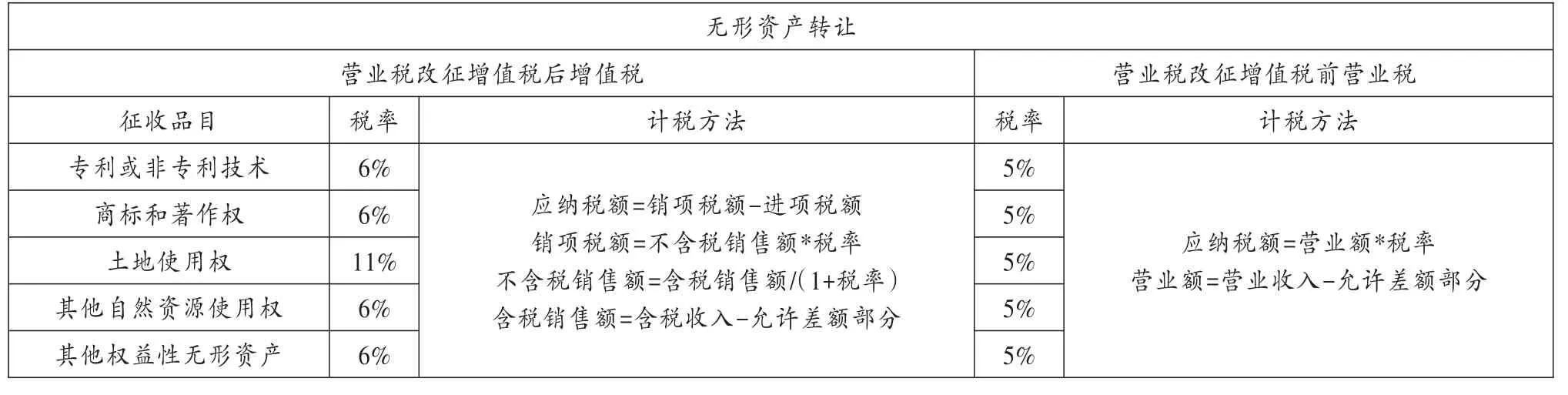

2016年3月18日召开的国务院常务会议决定,自2016年5月1日起,中国全面推开营改增试点,并将建筑业、房地产业、金融业、生活服务业全部纳入营改增试点,至此,营业税退出历史舞台,增值税制度将更加完善。这是自1994年分税制改革以来,财税体制的又一次深刻变革。在《营业税改征增值税试点实施办法》(财税〔2016〕36号)中对无形资产交易的税务征收进行了详细的规定,具体变化总结如表1所示。

表1 营改增前后无形资产税率对比表

二、营改增前后无形资产的账务处理

无形资产的取得主要有:外购无形资产、投资者投入无形资产、通过非货币性资产交换和债务重组取得、企业合并取得、接受捐赠取得和内部研究开发取得。营改增之前与无形资产取得相关的税费直接计入无形资产的成本。营业税改征增值税之后取得无形资产时所付的增值税计入“应交税费-应交增值税(进项税额)”。

(一)外购取得无形资产

例1,A公司于2014年5月2日购买B公司甲产品经销权,支付价款10万元。(该经销权B公司于5年前取得,价值20万元,使用年限10年,B公司该项无形资产“累计摊销”账户贷方余额为10万元(20÷10×5),应交纳的营业税0.5万元,应交纳的城市维护建设税0.035万元,应交纳的教育费附加0.015万元)。

A公司:

借:无形资产——经销权——甲产品10万元

贷:银行存款10万元

B公司:

借:银行存款10万元

累计摊销——经销权——甲产品10万元

营业外支出0.55万元

贷:无形资产——经销权——甲产品20万元

应交税费——应交营业税0.5万元

——应交城建税0.035万元

——教育费附加0.015万元

如果A公司于2016年5月2日出售该无形资产的所有权给C公司(A公司该项无形资产“累计摊销”账户贷方余额为4万元(10÷5×2)),价款8万元,增值税0.48万元,应交纳的城市维护建设税0.028万元,应交纳的教育费附加0.012万元。

A公司:

借:银行存款8.48万元

累计摊销——经销权——甲产品4万元

贷:无形资产——经销权——甲产品10万元

应交税费——应交增值税——销项税额

0.48万元

——应交城建税0.028万元

——教育费附加0.012万元

营业外收入1.95万元

营业税改征增值税的目的是为了完善增值税链条,促进第二第三产业相互之间的流动性从而推动产业升级。为了减轻税负、消除重复征税现象,从而降低社会再生产各个环节的税负压力,从而使企业成本的降低。但是在例1中对于甲产品的经销权来说在2014年5月2日(营改增前)出售时已经征收过一次5%(0.5万元)的营业税,此时A企业无法取得增值税专用发票,因此不能抵扣以后销售的销项税额,而在2016年5月2日(营改增后)再次出售时,又对甲产品的经销权征收了6%(0.48万元)的增值税(未抵扣),从甲产品的经销权的整体来说并没有完善增值税的链条,也并没有消除重复征税的现象,也并没有给A企业带来税费的减轻,也没有减少企业成本。

(二)企业内部研究开发取得无形资产

1.转让著作权和技术等免税无形资产。根据《营业税改征增值税试点过渡政策的规定》(第一条下列项目免征增值税,第十四点:个人转让著作权。第二十六点:纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务。)

例2,A公司研究和开发一项新工艺。在2015年9月已证实新工艺必然成功,开始转入开发阶段。2015年10月购买原材料100万元(支付增值税17万元)、支付人工费60万元。2016年5月25日新工艺开发完成。B公司当时有意购买该工艺,A公司转让该新工艺给B公司收价款200万元。有关会计分录如下:

2015年10月购买原材料100万元(支付增值税17万元)、支付人工费60万元。

借:原材料100万元

应交税费——应交增值税——进项税额17万元

贷:银行存款117万元

借:研发支出——资本化支出160万元

贷:原材料100万元

应付职工薪酬60万元

2016年5月25日新工艺开发完成

借:无形资产——非专利技术160万元

贷:研发支出——资本化支出160万元

A公司出售该技术时:

借:银行存款200万元

贷:无形资产——非专利技术160万元

营业外收入40万元

2.内部研究开发取得的商标权等非免税无形资产。因企业发展需要,A公司开发一项新商标。2015年10月购买原材料100万元(支付增值税17万元)、支付人工费60万元。2016年5月25日新商标开发完成投入使用并预期给企业带来经济利益的流入。有关会计分录如下:

2015年10月购买原材料100万元(支付增值税17万元)、支付人工费60万元。

借:原材料100万元

应交税费——应交增值税——进项税额17万元

贷:银行存款117万元

借:研发支出——资本化支出160万元

贷:原材料100万元

应付职工薪酬60万元

2016年5月25日新商标开发完成

借:无形资产——商标权160万元

贷:研发支出——资本化支出160万元

因新商标存在巨大潜在价值,若干月后B企业出资购买该商标,A公司出售该商标,价款500万元(不含增值税)。

A公司:

借:银行存款530万元

贷:无形资产——商标权160万元

应交税费——应交增值税——销项税额

30万元

营业外收入340万元

本例子中,企业研究开发取得商标权在2016年5月1日(营改增)前后均投入原材料,取得的增值税专用发票均可以抵扣。对于内部研究开发取得的商标权等非免税无形资产,无论企业在2016年5月1日(营改增)之前还是之后取得,企业开发时投入的原材料等均可以取得增值税专用发票可以抵扣,所以2016年5月1日(营改增)之后出售内部研究开发取得的商标权等非免税无形资产时征收增值税不涉及重复征税问题。

三、营业税改征增值税后无形资产增值税存在的问题

(一)对于现在出售营改增之前取得的非内部开发非免税无形资产并没有消除重复征税

增值税是我国的第一大税种,而营业税是我国地方的第一大税种,长期以来,我国的营业税与增值税是并行征收的,工业和商业企业主要征收增值税,服务业、不动产、无形资产等主要征收营业税。营业税改征增值税,可以完善增值税链条,促进第二第三产业相互之间的流动性从而推动产业升级。消除重复征税现象,从而降低社会再生产各个环节的税负压力。税负的下降会带来企业成本的降低,有利于降低物价,减轻通胀压力。但是对于在2016年5月1日前取得的非企业内部研发的非免税无形资产来说,如果以销售额的6%的增值税率来征收增值税是加重了这种无形资产的税负的。如例1,A企业在2016年5月1日之前购入该无形资产,已经对该无形资产征收了5%的营业税,A企业无法取得增值税专用发票,从而无法正常抵扣,当时的营业税是直接计入该无形资产的成本的。如果A企业在2016年5月1日之后出售该无形资产,如果该无形资产未减值,依然取得10万元的转让收入,按照现行征税制度,需要再征收6%即0.6万元增值税的,从整体来看该无形资产发生了重复征税的现象,与营改增的目的相悖。新出台的《营业税改征增值税试点实施办法》(财税〔2006〕36号)并没有对该项业务作出详细的解释和规定,笔者思考,是否可以参照固定资产的征税标准(财税〔2008〕170号文件规定第一,销售自己使用过的2009年1月1日以后购进或者自制的固定资产,按照适用税率征收增值税;第二,2008年12月31日以前未纳入扩大增值税抵扣范围试点的纳税人,销售自己使用过的2008年12月31日以前购进或者自制的固定资产,按照4%征收率减半征收增值税),征税机关能否出台类似相关政策如:第一,销售自己使用过的2016年5月1日以后购进的无形资产,按照适用税率征收增值税;第二,销售自己使用过的2016年4月30日以前购进的无形资产,按照适应税率减半征收增值税。

(二)减半征收的征税法并不适应于企业内部开发和免税的无形资产

对于转让著作权和转让技术来说是免税的,对于企业内部研究开发取得的商标权等非免税无形资产如例3,无论是2016年5月1日前取得的还是营改增之后取得的,用于研发该无形资产的原材料均有增值税进项税额,均可以抵扣。增值税主要征收增值的部分,而税收主要是为了调整公平,所以企业内部研究开发取得的无形资产不适应减半征收。

三、政策建议

对于企业来说减少企业无形资产的税负有利于减少企业购入无形资产的成本,从而有利于企业产业升级,有利于国家工业的发展。因此在无形资产上更应该落实营改增的真正目的——减轻企业税负、减少重复征税。因此笔者认为。

(一)对税务部门的建议

明确政策、出台政策解读。相关税务部门应该及时出台对无形资产转让中增值税征收的详细处理文件,明确上文中对无形资产交易营业税改征增值税政策的思考的问题,增强政策执行的可操作性。

(二)对企业的建议

1.加强对相关财务人员培训。无形资产的营改增涉及企业的会计、税务、研发和生产等部门,有关财务人员应当加强对新政策的学习和理解。

2.加强企业纳税筹划。充分享受营改增带来的税收优惠,促进企业的技术开发和升级,从而为企业带来最大的价值;进行防范纳税风险筹划,规范企业在新政策下的纳税行为。

[1]财政部,国家税务总局.营业税改征增值税试点实施办法,财税〔2016〕36号〔S〕.2016-03-24.

◇作者信息:中国矿业大学管理学院

◇责任编辑:哈明晖

◇责任校对:哈明晖

F810.424

A

1004-6070(2016)07-0020-03