环境规制与资源型企业技术创新研究

2016-10-21刘向伟

摘要:中国经济的发展模式正在从“先污染,后治理”的模式向“资源节约、环境友好”型发展模式迈进,环境规制越来越严格。环境规制与技术创新二者的关系如何?文章采用案例研究的方法,选取资源型企业——伊泰B股作为主要案例,研究环境规制对企业技术创新的影响。

关键词:环境规制;技术创新;资源型企业

一、 引言

资源与环境问题已成为制约我國经济社会可持续发展的瓶颈,并上升为国家政治、关系民生以及战略发展的重大问题。伴随着资源环境问题的日益严峻,我国政府适时提出了“资源节约,环境友好”的集约型经济发展模式。自2007年起,环境规制进入密集深化阶段,企业环境保护的压力日益加大。

在日趋严格的环境规制下,企业面临着较大的压力。那么资源型企业如何应对环境规制带来的影响?很多学者认为,企业应对环境规制应选择技术创新。那么,环境规制对资源型企业技术创新的影响到底如何?本文采用案例研究方法,选择内蒙古伊泰煤炭股份有限公司为案例,研究了环境规制对资源型企业技术创新的影响。

二、 文献综述

环境规制与企业技术创新的关系一直是国内外研究的热点问题之一。目前来说,环境规制与技术创新关系方面的研究主要集中在三个方面。

第一种假说是“制约假说”,即环境规制抑制企业的技术创新。其基本假设是当环境规制标准不严时,企业仅仅采用较为粗浅的技术来使之达到环保的标准。但是假如环境规制标准提高,即国家对企业的排污要求变得严格时,企业则采用从国外引进先进的技术的方法来达到环保的标准。企业不会选择自主创新,因为企业管理者认为企业的自主创新会使研发支出大幅度增加,而企业绩效的增加没有那么明显,而从国外引进技术则可以在短期内看出绩效增长。

第二种假说是“环境规制与企业的技术创新无关”。国内外一部分研究认为,环境规制对企业的各方面的要求增加,但是这仅仅表现在企业的环境成本上和环境费用上。环境规制仅仅停留在环境问题表面,这与企业的技术创新无关。

第三种假说是“环境规制促进企业的技术创新”,这就是著名的“波特假说”。该假说认为:适当的环境规制将刺激技术革新,从而减少费用,提高产品质量。这样有可能使国内企业在国际市场上获得竞争优势,同时,提高产业生产率。

纵观现有研究,其中绝大部分的论文是做实证研究的。因为实证研究在评价过程中过分依靠定量化手段,在复杂的数字转换和统计处理过程中,容易造成某些信息的丢失,或者渗入一些“噪音”,而建立在这些信息资料基础上的评价结论就难以反映评价对象的真实情况。在文献中,所举的例子虽然很多,但是每个例子说的都不清楚,因此实证的研究可借鉴的地方并不多。

因此,本文采用案例研究的方法,用以弥补实证方法的弊端。本文以资源型企业——伊泰B股作为研究的主要案例,来研究环境规制对企业技术创新的影响。从企业角度对具体的环境规制政策的实施效果进行评价,为各级政府和部门制定资源型企业可持续增长的相关政策和采取的措施提供决策依据。

三、 面临的环境规制

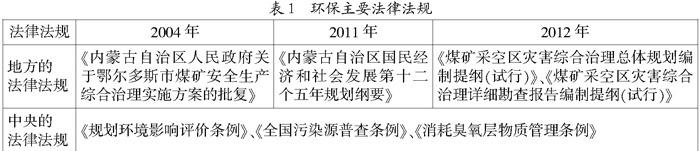

内蒙古伊泰煤炭股份有限公司,股票简称“伊泰B股”(股票代码900948)。主要以煤炭生产经营、煤制油、铁路运输为主业的大型现代化能源企业。近年来有关环保的法律法规如表1所示。

2004年,为了提高煤炭资源回收率,改进生产效率,减少资源的浪费,保护环境,鄂尔多斯环保局按照国家的方针政策,制定了一系列的有关环境的法律法规。鄂尔多斯市政府发布《内蒙古自治区人民政府关于鄂尔多斯市煤矿安全生产综合治理实施方案的批复》,对煤矿企业开采方式提出了严格限制。

国家把节能减排提到日程上来,严格限制资源型企业的高污染、高排放。此外,国家的排污标准、合格标准越来越严格,即环境规制的标准提高,资源型企业达到环境标准的难度越来越大。同时,国家有关部门的查处力度也在不断地加大,如2011年3月5日,鄂尔多斯环保局做出环保指示,要求抽查企业的排污量是否符合标准,同时对其焦油含量、排污量等进行了抽查。

随着“十二五计划”的开展,国家下发一系列的保护环境的文件,坚决反对过去所走的“先污染,后治理”的道路。在“十二五”规划中,强调清洁安全生产。

四、 伊泰集团技术创新措施

1. 组织架构创新。面对较为严格的环境规制,伊泰集团成立了环境保护委员会,董事长作为主要负责人,负责公司环境保护工作。为了有效地遵循国家的各种有关环保的政策法规,伊泰集团先后出台了《环境管理手册》、《环境程序文件》等有关环境保护的文件,并且召集相应的专家不断进行评议,进行修改和订正法律法规。

2. 完善相关制度。为了达到相应的节能减排的目标,伊泰集团严格执行国家标准,同时制定更为严格的企业内部标准,如《年度节能责任状》,公司将每年度节能减排目标逐渐分解到各部门和车间,使节能减排的目标在小的地方逐步实现,同时进行绩效考核。这种方法的有效实施有力地促进了节能降耗责任目标的落实,效果很好。

3. 装置设计中的技术创新。伊泰集团[积极地进行自主创新研发,与山西煤化所合作,自主研发费托合成技术,在科研上投入了大量的经费。科研人员在设计阶段严格遵循“能量循环使用”的设计准则及“近零排放”的设计理念,实现了装置能量的转换及综合利用,减少碳排放量。

伊泰与中国科学院山西煤化所共同研发煤液化、气化的生产工艺。该项目充分利用剩余的反应热发电,以在精馏过程中和吸收过程中所放出的过多的热作为热源,利用物理化学技术制备电源。除了换热技术外,空气冷却技术也是该工艺的主要创新点,采用该技术可以有效地保存水分、节省能量。煤炭气化、液化会发生化学反应,在此化学反应中会产生工业废水,该装置中有污水处理装置,反应的工业废水又经过污水循环装置。污水经过循环装置后,又可以变成干净的水。尽管项目开始期间,购买装置费用较高,安装费用也较高,但是从长远来看,对该企业的经济利益的促进是很明显的。

4. 装置运行中的节能减排。除了在设备安装本身,在设备运行的过程中,即在大生产工艺中也有很多的节能方面。首先是优化装置开投料方式,严格限制反应物料在开车或者停车的过程中的大量停留,使反应物料在反应过程中维持大部分;二是对工厂的原有的操作参数进行优化,不断进行投料实验,探索最好的配料比;三是采用自动化装置,不断地提高能量转换的速率,保持能量不断地转化,确保反应在适宜的温度、压力下反应,保温保湿,减少反应物料的损失。

5. 技术创新投入。技术创新投入指的是企业在技术创新活动过程中,在技术创新方面的研发支出的经费(扣除研发的其他项目经费)。

五、 技术创新效果

1. 专利授权数。专利授权表示企业拥有的被国家认可和保护的技术创新成果。本文用专利授权数来衡量企业技术创新的效果。伊泰集团的专利授权数如下:

伊泰集团专利授权数在2010年~2011年为0,从2012年起逐渐增加,2013年为26件。2014年虽然比2013年略有下降,但整体上呈上升趋势。

2. 新产品销售收入比。新产品销售收入比能够衡量技术创新水平、能力及技术创新效果越好。公式为:

伊泰集团在近几年中不断推出新产品,煤化工产业也不断地出现新的合成物质,这些新产品经济效益在很大的程度上反映了技术创新的效果。

通过观察图2我们可以看出伊泰集团新产品的经济效益在近五年来是逐漸上升的,即伊泰集团的新产品的销售收入在主营业务收入中所占的比重越来越大,即表明伊泰集团的技术创新效果显著。

六、 伊泰的未来发展战略

伊泰集团将继续与山西煤化所合作,一起发展洁净煤技术,提高煤的综合利用率,提高产品的延伸价值,走“资源节约型、环境友好型”战略。

在原料的选取方面,伊泰集团将努力做好煤炭的选择,肯花大价钱投资质量好的原料。伊泰集团将不断进行技术创新,努力提高煤炭的整体转化效率,建立新型的、不同于传统的煤化工项目,争取成为煤炭加工企业的领头羊。

七、 结论

通过以上对伊泰集团案例的分析,我们可以得出以下结论:

首先,环境规制促进资源型企业技术创新。伊泰集团面对越来越严格的环境规制,首先从管理层面重视环境规制,该集团成立环保委员会,同时对企业内部制定更为严格的环境要求,从小处、实处做到环境保护。其次,伊泰集团在严格的环境规制下,在技术层面进行了很好的技术创新,如装置设计中的增加节能减排、装置运行中的节能降耗措施、设计工艺流程来提升企业的安全性能。此外,伊泰集团技术创新投入逐年增加。

其次,技术创新效果显著。伊泰集团专利授权数和新产品销售收入比都在逐年上升。

最后,面对环境规制,伊泰集团应继续加大自主创新,这必然促进企业绩效的增长。

参考文献:

[1] 李平,慕绣如.环境规制技术创新效应差异性分析[J].科技进步与对策,2013,(6):97-102.

[2] 肖鹏,胡许萍,刘金培,李林.环境规制差异对我国跨国企业技术创新的影响—基于海尔的探索性案例研究[J].经济经纬,2015,(1):102-107.

[3] 吴青.环境规制与企业技术创新研究——基于我国30个省份数据的实证研究[J].科技进步与对策,2011,(18):100-103.

[4] 李拓晨,丁莹莹.控制机制对环境规制与高新技术企业技术创新关系影响研究[J].情报杂志,2012,(8):198-203.

[5] 赵红.环境规制对中国企业技术创新影响的实证分析[J].管理现代化,2008,(3):4-6.

[6] 张三峰,卜茂亮.环境规制、环保投入与中国企业生产率——基于中国企业问卷数据的实证研究[J].南开经济研究,2011,(2):129-146.

[7] 黄平,胡日东.环境规制与企业技术创新互相促进的机理与实证研究[J].财经理论与实践,2010,(1):99-103.

[8] 凤亚红.环境规制对企业技术创新的激发效应及其制约因素[J].生态经济,2013,(11):163-165.

[9] 江珂,吴磊.环境规制对技术创新影响的研究的文献综述[J].当代经济,2011,(22):166-167.

[10] 赵红.环境规制对中国产业技术创新的影响[J].经济管理,2007,(29):57-61.

[11] 王国印,王动.波特假说、环境规制与企业技术创新——对中东部地区的比较分析[J].中国软科学,2011,(1):100-112.

[12] 沈能,刘凤朝.高强度的环境规制真能促进技术创新吗——基于“波特假说”的再检验[J].中国软科学,2012,(4):49-59.

[13] 徐静茹.浅谈环境规制对企业绩效的影响——基于中国18个工业行业的分析[J].企业导报,2012,(2):74.

[14] 周小不,何云.环境规制与企业技术创新的互动机制[J],时代金融(下),2012,(10):22-26.

[15] 郭艳萍,李娇.资本资产定价模型应用研究——对伊泰股份贝塔系数的测算[J].经济论坛,2013,(5):95-98.

[16] 马海良,黄德春,姚惠泽.技术创新、产业绩效与环境规制——基于长三角的实证分析[J].中国软科学,2012,(1):49-59.

[17] 郭庆.中国企业环境规制政策研究[D].济南:山东大学学位论文,2006.

[18] 赵红.环境规制对中国产业绩效影响的实证研究[D].济南:山东大学学位论文,2007.

[19] 董敏杰.环境规制对中国产业国际竞争力的影响[D].北京:中国社会科学院研究生院学位论文,2011.

[20] 孙晓伟.企业环境责任缺失:成因及治理[D].成都:西南财经大学学位论文,2010.

[21] 李娜.基于资源观的技术创新能力与企业价值关系研究[D].长春:吉林大学学位论文,2010.

[22] 黄蕙萍.提升企业可持续竞争力的产业环境规制研究[D].武汉:武汉理工大学学位论文,2010.

作者简介:刘向伟(1979-),女,蒙古族,内蒙古自治区赤峰市人,内蒙古大学经济管理学院讲师,中央财经大学管理学学博士,研究方向为会计理论与方法。

收稿日期:2016-06-12。