新版所得税纳税申报表之优惠明细表填列解析

2016-10-18梁迎春

梁迎春

(南通航运职业技术学院管理信息系,江苏南通226010)

新版所得税纳税申报表之优惠明细表填列解析

梁迎春

(南通航运职业技术学院管理信息系,江苏南通226010)

2014年11月3日,国家税务总局发布2014年第63号公告,宣布实行新版企业所得税年度申报表,新版申报表包含11张税收优惠明细表,占比24%。新的税收优惠明细表在设计上更加注重税收优惠政策的落实,方便纳税人填报以及税务部门的统计分析。分析国债利息以及投资收益的填报过程,能够为纳税人税收优惠的申报提供思路,做到不重不漏,既能充分享受税收优惠,又能有效地防范涉税风险。

税收优惠明细表;设计思路;税收优惠

2014年11月3日,国家税务总局发布2014年第63号公告,公告称为贯彻落实《企业所得税法》及其有关政策,自2015年1月1起施行新的《企业所得税纳税申报表(A类,2014年版)》及《企业所得税纳税申报表填报说明(A类,2014年版)》。在应用过程中,针对所发现的问题,2016年1月18日,国家税务总局又发布[2016]3号公告,修改总局2014年第63号公告中的部分申报表。企业新所得税纳税申报表更加注重反映申报的全过程,展现涉税完整数据,为风险管理提供支撑。其中,税收优惠明细表变动非常大,从原来的1张表细化到现在的11张表,全面列示分类归集了除加速折旧以外的其余税收优惠政策。

一、税收优惠明细表的设计思路及表间关系

(一)设计更加注重税收优惠政策的落实

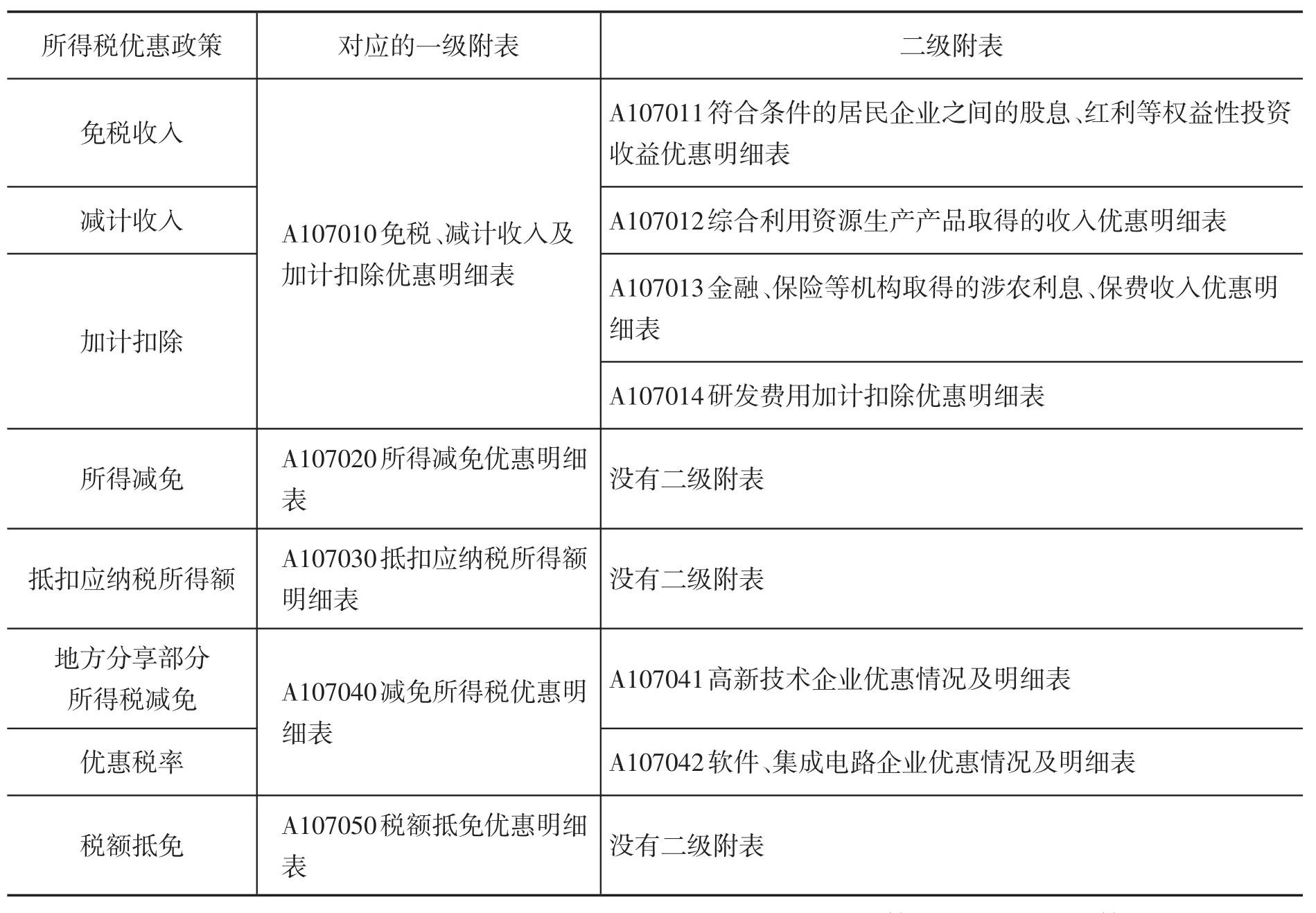

本次申报表的修订将2008年以来的税收政策进行了梳理,其中170多个文件涉及73项税收优惠,新的申报表将除加速折旧以外的其余税收优惠政策进行了全面的列示。所得税申报表共41张,其中涉及税收优惠的11张,占比24%。在具体设计中采用了全面列示与分类归集相结合的方式。新的税收优惠明细表没有对一级附表进行汇总,设有二级附表5张。这5张2级附表的填报结果直接填列在主表A100000第17、20、21、26、27中,在计算应纳所得税过程全面列示了企业所享有的税收优惠。其税收优惠政策与税收优惠明细表之间的对应关系如表1所示。

表1 税收优惠明细表与税收优惠政策对应表

另外,税收优惠表的设计在全面列示和分类归集的基础上,在具体的表格设计中体现了将税收优惠条件进行细化反映的设计原则,更加注重过程。如A107011,将权益性投资收益分为三种类型,持有期间、撤回或减少投资以及被投资企业进行清算三种类型,企业在进行填报时要分类进行填报。A107014《研发费用加计扣除优惠明细表》,根据政策变化统筹设计研发费用加计扣除,研发费用加计扣除问题随着政策的变化进行正列举的形式。A107020《所得减免优惠明细表》明晰了所得税收优惠与应纳税所得的关系,国家税务总局2014年第63号公告同时废止,在法人所得税制下,应税免税互抵。所得减免如果为负数,只能填零,不能填负数。A107050《税额抵免优惠明细表》明晰税额抵免等优惠年度结转,税法规定用于环境保护、节能节水、安全生产等专用设备可以享受税额抵免优惠并且有5年的限制,既然有5年的限制,则涉及到台账式的税收管理。[1]A107041《高新技术企业优惠情况及明细表》的设计则更加注重条件的审核,高新企业每3年认定一次,但是在所得税填报过程中每年都需填列A107041,审核是否符合享受优惠的条件。

(二)税收优惠分类详尽,列示填列过程,方便纳税人填报

税收优惠过去是1张表,现在是11张表,虽然表格变多了,但是申报人可以根据政策选择填报,只填报本企业能够享受到的税收优惠,针对性更强。在具体的填报过程中税收优惠明细表列示填列过程,更加方便易懂。新的税收优惠明细表注重区分政策性质、规范路径,政策性质不同,则规范路径也不同。如权益性投资收益优惠,持有期间的投资收益与清算的投资收益,其规范路径则不同。另外,新的申报表将申报与备案相结合,简化了纳税人的备案工作。过去的所得税申报仅是为了申报,而新的所得税纳税申报表不仅注重纳税申报,还更加注重申报备案的作用,申报与备案结合,简便高效。

(三)方便税务部门统计分析,强化管理

强化管理是站在税务局的角度上,强调简政放权,减少进户执法、减少审批环节。税总发[2013]55号《关于加强企业所得税后续管理的指导意见》指出,“后续管理的着力点应集中在企业备案或自行申报后……主要侧重汇算清缴后的管理”,“强化应用管理台账对跨年度事项进行跟踪管理”。A107050《税额抵免优惠明细表》为台账式的明细表,更加注重反映优惠的全过程及跨年度事项的跟踪管理。税收优惠为国家给予企业的优惠政策,对企业具体税负的影响则需要通过对企业申报数据的统计获得。新的税收优惠明细表对各种类型的税收优惠进行了全面列示,并进行了分类归集。分类的税收优惠明细表更加便于税收部门对不同类型税收优惠政策的效果进行分类统计,便于进行绩效分析。另外,设计详尽的税收优惠明细表还为税务部门关键指标的获取提供了便利。

二、税收优惠明细表的具体填列举例

新的税收优惠明细表共11张,企业应对照自身经营状况选择填报。本部分以国债利息收入、股息和红利等权益性投资收益的填报为例,分析税收优惠表的填列过程,以期对其他优惠表的填列提供一定的思路。

(一)国债利息收入的填报

1.会计处理

根据企业投资国债的目的,如申报企业执行企业会计准则,会计处理分为以下两种:

(1)计入交易性金融资产。企业取得国债的目的如果是为了近期内出售以赚取差价,则属于以公允价值计量且其变动计入当期损益的金融资产,通过“交易性金融资产”科目核算。

(2)计入持有至到期投资。如果持有国债的目的是为了持有至到期,且企业有能力持有至到期,按企业会计准则的规定,应在“持有至到期投资”中按照摊余成本进行核算。

2.所得税纳税处理

(1)利息收入确认时点的税法规定。税法规定,利息收入的确认日期应为国债发行时约定的应付利息日期,如转让国债,利息收入的确认时点与国债转让收入确认的时点一致。

(2)免税收入的规定。准备持有至到期并直接从发行者手中购买的国债,根据所得税税法的规定,企业直接购买国家发行的债券,如持有至到期,所产生的利息收入,全额免征企业所得税。如企业提前转让国债,或在证券市场上从其他投资者手中取得的国债,按照所得税税法的规定,在持有期间产生的国债利息收入即使尚未收到仍可以免征企业所得税。计算公式为:免征金额=国债金额×(票面利率/365)×持有天数。

企业转让国债的收益(或损失),为转让净额(转让价款减去其购买的国债成本相关税费,减去持有期间按规定计算的国债利息收入)。

3.纳税调整及申报

持有期间,会计按权责发生制确认利息收入,税法以应付付息日作为利息收入确认日期。如确认期间存在差别,在申报时,企业应通过A105020《未按权责发生制确认收入纳税调整明细表》进行调整。如企业将未到期的国债提前转让,按照税法规定,持有期间的利息收入计入转让期间的应纳税所得额,如在持有期间会计已确认了部分利息收入,并按规定进行了纳税调减,在纳税年度申报时,应先通过A105020《未按权责发生制确认收入纳税调整明细表》第3行,将会计上以前确认的利息收入进行调增;如属于免税收入,还需通过A107010进行免税收入申报。

4.案例分析

案例1:ABC公司属于工业企业,2015年1月1日,支付价款1 500万元(含交易费用)从二级市场上购入2年期国债,面值1 500万元,票面年利率5%(与实际利率相等),到期还本并支付全部利息。ABC公司将上述国债确认为持有至到期投资。

2016年1月1日,ABC公司将上述国债全部出售,实际取得价款1 800万元,假设不考虑其他因素,则:

(1)2015年会税处理

①会计处理

借:持有至到期投资——成本15 000 000

贷:银行存款15 000 000

2015年12月31日,按照权责发生制核算利息收入

借:持有至到期投资——应计利息750 000

贷:投资收益750 000

②税法处理及纳税调整

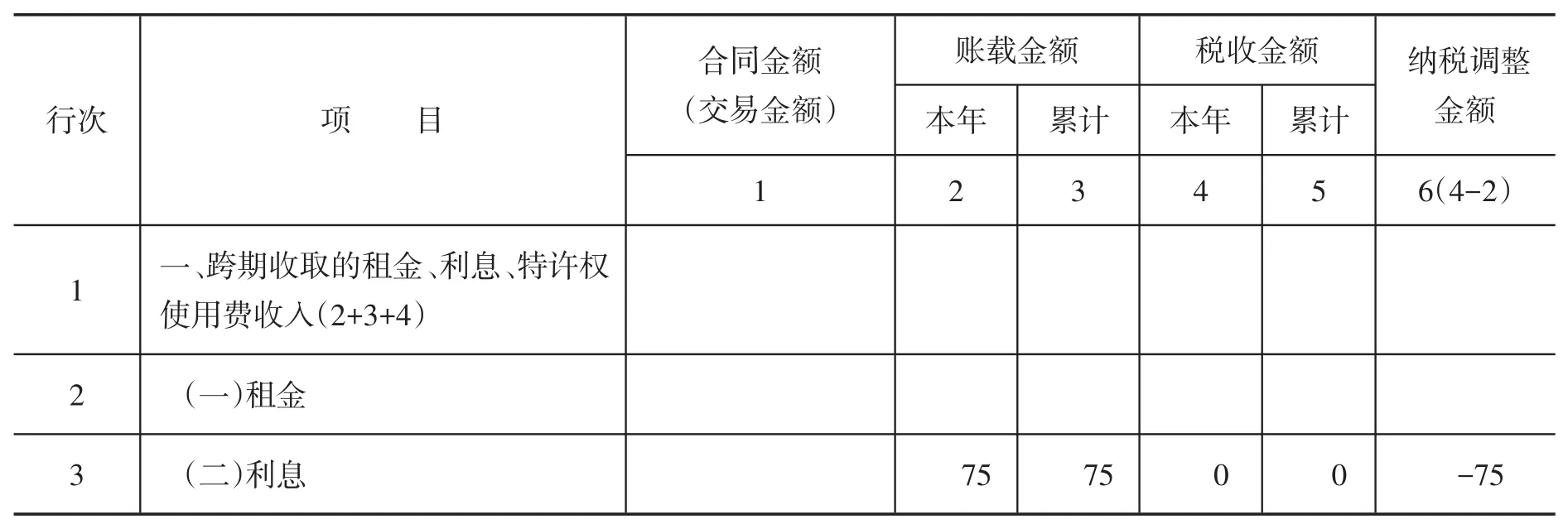

《企业所得税实施条例》第十八条规定,应以应付付息日的日期作为利息收入确认日期。在本案例中,持有期间税法不确认利息收入,在纳税申报时,企业通过A105020第3行,将会计原已确认的利息收入进行调减。调整如表2所示。

表2 未按权责发生制确认收入纳税调整明细表单位:万元

(2)2016年会税处理

①会计处理

借:银行存款18 000 000

贷:持有至到期投资——成本15 000 000

持有至到期投资——应计利息750 000

投资收益2 250 000

②税法处理及纳税调整

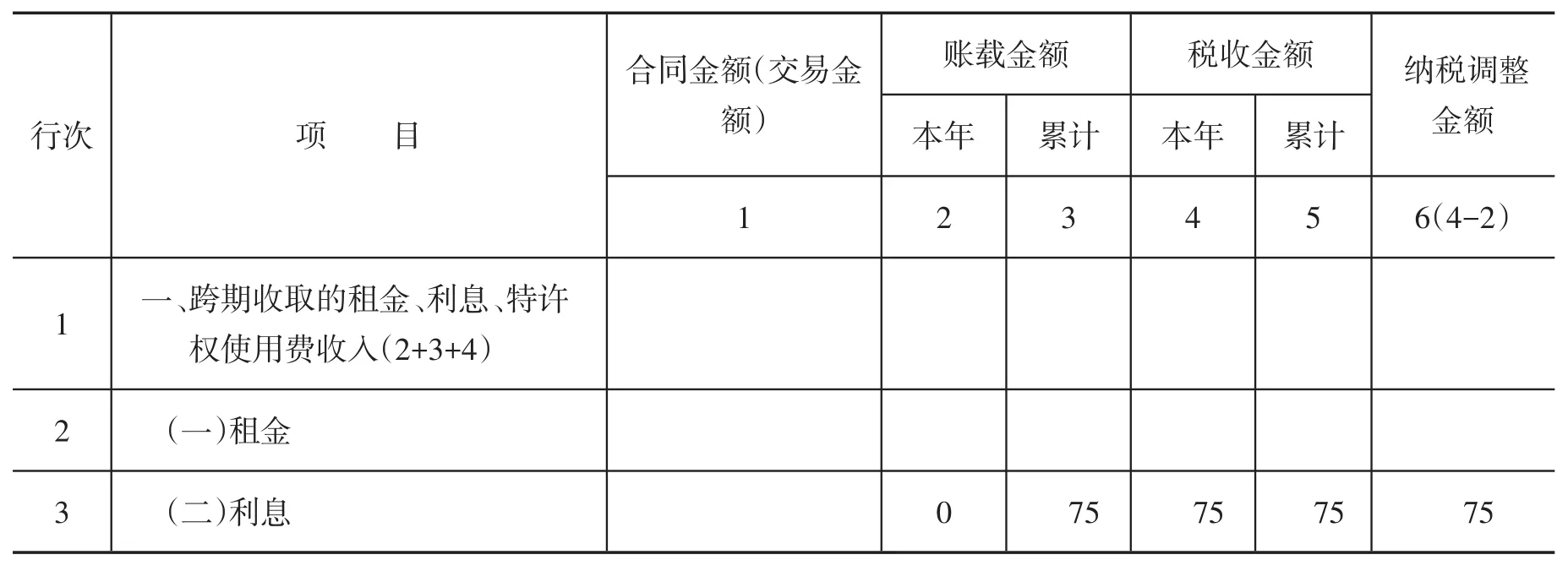

企业将未到期的国债提前转让,其尚未收到的国债利息收入75万元属于免税收入。企业转让国债的1 800万元,减除购买成本1 500万元,扣除按照规定计算的国债利息收入75万元后的余额,为企业转让国债收益225万元。转让国债后,按照税法的规定,利息收入的确认时点与国债转让收入确认的时点一致,因此,转让时税法上应确认利息收入75万元,因为在2015年会计确认75万元利息收入,并进行了纳税调减。因此在2016年度纳税申报时,应先通过A105020第3行,将会计上原已确认的收入进行调增。调整如表3所示。

表3 未按权责发生制确认收入纳税调整明细表单位:万元

在本案例中,如符合免税条件,再通过A107010《免税、减计收入及加计扣除优惠明细表》第2行,将国债利息收入进行免税收入申报,如表4所示。

表4 免税、减计收入及加计扣除优惠明细表单位:万元

(二)股息、红利等权益性投资收益的填报

1.政策规定

(1)一般情况下的政策规定。所得税法第二十六条规定,符合条件的居民企业之间的股息、红利等权益性投资收益为免税收入。[2]国税函[2010]79号规定,股息、红利收入的确认日期为被投资单位做出利润分配决定的日期。

(2)被投资企业清算政策规定。财税[2009]60号规定投资企业按照持股比例应享有被清算企业累计未分配利润和累计盈余公积的部分,按税法规定为股息所得;投资转让损益为所享有剩余财产扣除股息所得减去投资成本后的金额。

(3)撤回或减少投资的政策规定。总局公告[2011]34号规定投资企业从被投资企业撤回或减少投资,投资企业按照收回投资比例应享有被投资企业累计未分配利润和累计盈余公积的部分为股息所得,投资转让损益为取得资产减去投资成本及股息所得后的金额。

2.案例分析

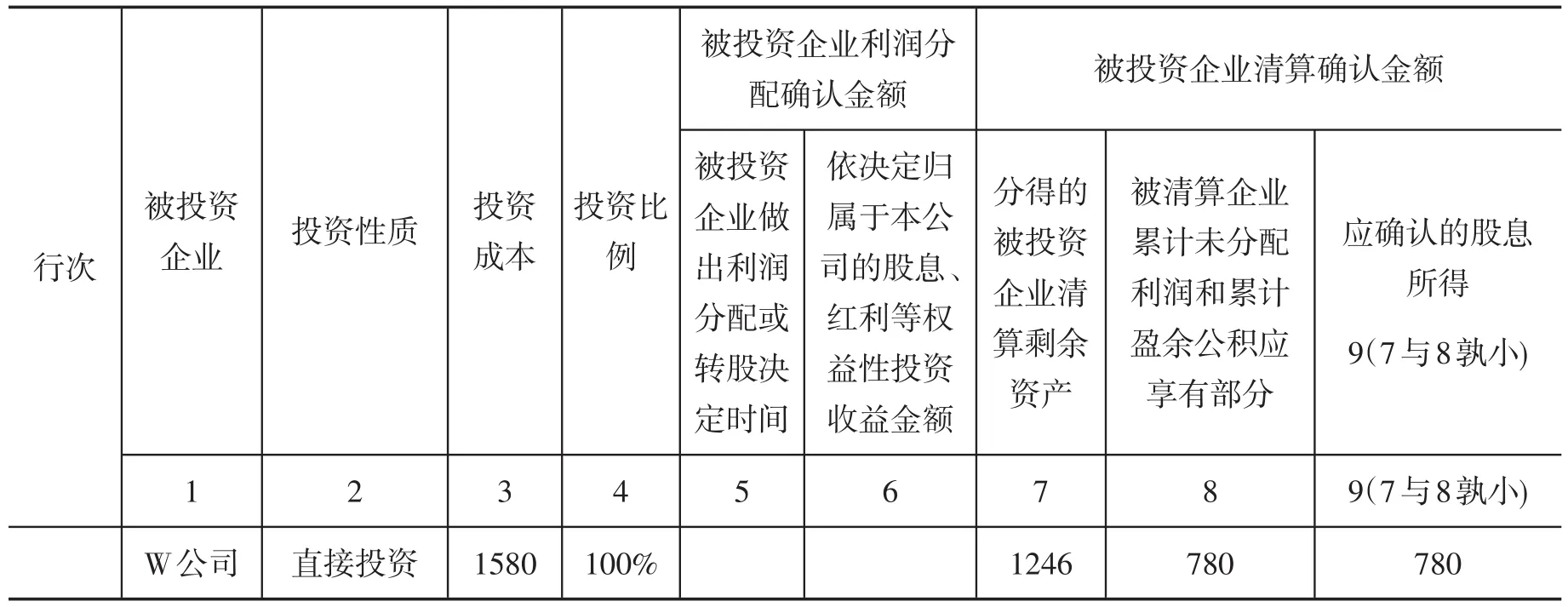

案例2:被投资企业进行清算。ABC公司2011年以1 580万元投资W公司,占W公司100%股份。2015年W公司进行清算,清算时W公司未分配利润和盈余公积780万元,ABC公司分得W公司剩余财产现金1 246万元。会计上,W公司进行清算,ABC公司确认投资损失:

借:银行存款12 460 000

投资收益3 340 000

贷:长期股权投资—W公司15 800 000

税收上:W公司进行清算,ABC公司首先根据被投资企业W公司累计收益780万元按投资比例确认股息红利780万元,此部分为免税收入,应通过A107011进行申报,如表5所示。再按照分回剩余财产1 246万元剔除投资收益780万元的余额466万元,与投资成本1 580万元进行比较,确认投资所得为-1114万元(损失)(投资所得(损失)即=1246-780-1580=-1114万元)。此部分损失应通过A105091进行申报,如表6所示。

表5 符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表单位:万元

表6 资产损失(专项申报)税前扣除及纳税调整明细表单位:万元

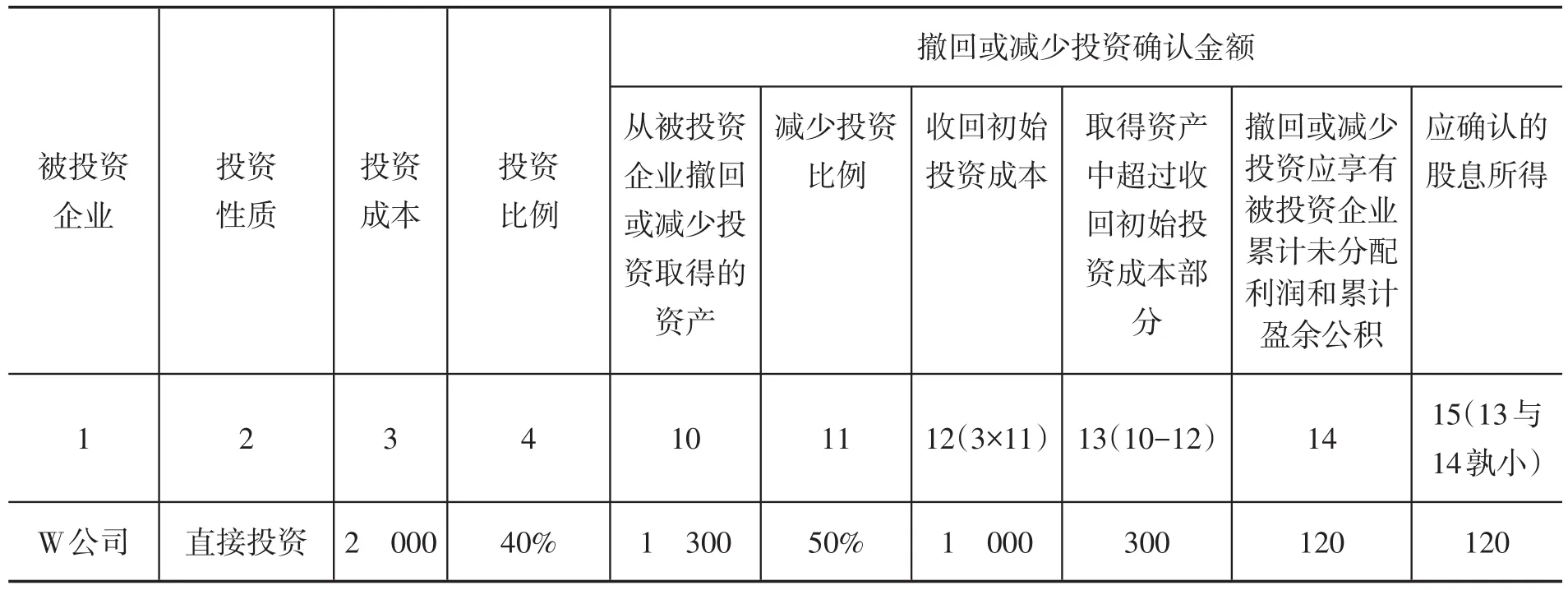

案例3:投资企业收回部分投资。ABC公司2011年以2 000万元投资W公司,占W公司40%股份,2015年撤回投资20%,撤资时W公司未分配利润和盈余公积600万元,ABC公司收回现金1 300万元。

会计上,ABC公司进行撤资,ABC公司确认投资收益

借:银行存款13 000 000

贷:长期股权投资——W公司10 000 000

投资收益3 000 000

税收上:对W公司撤资,ABC公司首先根据被投资企业W公司累计收益600万元按投资比例20%确认股息红利120万元,此部分为免税收入,应通过A107011进行申报,如表7所示。再按照收回现金1 300万元与投资成本1 000万元进行比较的余额300万元剔除股息红利120万元,确认投资所得为180万元(投资所得(损失)=1300-1000-120=180万元)。

表7 符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表单位:万元

三、税收优惠明细表填列时需注意的具体事项

(一)注重填报内容的完整,做到不重不漏

新的所得税申报表将税会差异和税收优惠分别进行反映,因此同一个经济事项有可能在不同的表格中进行填报。如案例1国债利息的填报,既牵涉到纳税调整明细表A105020《未按权责发生制确认收入纳税调整明细表》的填报,又牵涉到税收优惠明细表A107010《免税、减计收入及加计扣除优惠明细表》的填报。案例2,长期股权投资当被投资企业进行清算时,既牵涉到A105091《资产损失(专项申报)税前扣除及纳税调整明细表》的填报,又牵涉到税收优惠明细表A107011《符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表》以及A107010《免税、减计收入及加计扣除优惠明细表》的填报。所以企业在进行填报时,填报人必须对纳税申报表进行深入研究,对不同经济事项有可能牵涉的申报表做到心中有数,从而做到不重不漏。

(二)深入研究税收优惠政策,让企业充分享受税收优惠

新的税收优惠明细表在设计时遵循了全面列示和分类归集的原则,将企业涉及到的税收优惠政策通过优惠表的形式进行了全面的列示,这样将便于企业在填报时逐个对照,以便填报所能享受到的税收优惠。企业相关申报人在填报时应比照税收优惠明细表深入研究相关税收优惠政策,逐一核对,最大限度地享受税收优惠。企业取得政府补助收入如满足一定的条件则属于免税收入,如将政府补助用于研发,则可享受加计扣除的优惠,但两者不可叠加享受优惠。那么,企业在进行申报时则要统筹考虑,争取税收优惠最大化。另外,企业也应根据税收优惠条件,比照企业自身经营状况,尽可能地创造条件以便获得税收优惠。

(三)注重台账及明细表的填报,防范涉税风险

新的税收优惠表兼具了申报与备案的功能,税务部门可通过税收优惠表的相关信息分析企业是否满足享受税收优惠的条件。如A107041《高新技术企业优惠情况及明细表》、A107042《软件、集成电路企业优惠情况及明细表》及A107012《综合利用资源生产产品取得的收入优惠明细表》等,都兼具了申报与备案的功能,企业在进行填报时不仅要注重所享受到的税收优惠金额,还要注重所填列的其他信息是否满足了税收优惠的相关政策要求,从而将涉税风险降到最低。A107050《税额抵免优惠明细表》为台账式的税收优惠明细表,企业在填报时需注重年度之间的关系,做到勾稽关系正确、数据准确。

[1]云中飞.2012年汇算清缴关键业务技巧及疑难问题解析.http://blog.sina.com[EB/OL],2012-03-03.blog_ 79a2be3e010114ut.html

[2]段文涛.企业买卖股票要缴哪些税[N].中国税务报,2014-08-22(6).

[责任编辑:于明霞]

The Schedule of the New Enterprise Income Tax Return of Preferential Tax DesignAnalysis and Fill in the Column

LIANG Ying-chun

(Department of Management and Information,Nantong Shipping College,Nantong 226010,China)

on November 3rd,2014,the State Administration of Taxation announced No.63,2014 announcement,announced a new annual tax return of enterprise income tax,the new enterprise income tax return contains 11 schedule of preferential tax,accounting for 24%.The new tax preference list is designed to pay more attention to the implementation of preferential tax policies,provide convenience for taxpayers reporting and statistical analysis of the tax department.Through the analysis of the interest on treasury issue and return on investment of the reporting process,provide ideas for the declaration of tax preference for taxpayers,do the correct reporting,so can fully enjoy the preferential tax,and can effectively prevent the risk of tax.

schedule of preferential tax;design ideas;tax preferences

F812.42

A

2016-07-29

1671-6671(2016)05-0084-07

江苏省教育科学“十二五”规划2015年度课题(B-b/2015/03/043)

梁迎春(1979-),女,山东郓城人,南通航运职业技术学院讲师,注册会计师,管理学硕士,研究方向:企业会计与税法。