基于H-P滤波分解模型在成长链金融风险中的实证分析

2016-10-18王婷婷季子钊

王婷婷,季子钊

(1.中泰信托有限责任公司,上海200020;2.南京财经大学金融学院,江苏南京210046)

基于H-P滤波分解模型在成长链金融风险中的实证分析

王婷婷1,季子钊2

(1.中泰信托有限责任公司,上海200020;2.南京财经大学金融学院,江苏南京210046)

不同于传统个人金融业务的授信理念,成长链金融理论创新性提出了个人整个生命周期授信思路,结合多元化金融工具,契合了不同个体在其各生命周期阶段性的金融需求,对于金融模式的创新具有理论和实践的重要贡献。然而,这一新兴的金融模式理论能否有效地解决目前个人授信业务中的低效率、逆向选择和道德风险等问题,就取决于它能否实现个人成长链金融风险的可控性并突破传统阶段性授信模式的局限。采用中国宏观数据及南京市居民的10 000人网络抽样调查数据,一方面,基于适当的经济学假设和经济学思维构建了成长链金融风险控制理论模型,对个人成长链金融风险的可控性进行论证;另一方面,提出利用“个人终生信贷率”作为个人成长链金融风险测度,并利用H-P滤波分解模型进行实证分析,进一步分析成长链金融风险的可控性。最后,提出完善个人成长链金融风险控制的合理化对策。

个人成长链金融;风险控制;风险测度;H-P滤波分解

一、引言

成长链金融理念①成长链金融概念,由陆岷峰于2016年正式提出。认为,面向消费者个人提供终生性金融服务、实行整体性授信思路、结合多元化金融工具契合个人金融需求,可以有效控制信用风险并克服传统阶段性授信模式的局限性。不同于消费金融的是,成长链金融是消费金融的外延,消费金融单方面向处于生命周期阶段性的消费者提供消费信贷。它可以促进居民消费能力,推动经济增长,是现代金融模式的创新。然而受制于个人信用风险、风险控制水平和中国信用体系构建的不完善,金融机构的信贷资金远不能满足人们的金融需求。本文选取江苏省南京市数据为样本,截至2015年底,南京市居民的人均GDP增长率约10%,人均可支配收入增长率约8%,而人均消费支出增长率只有7%。南京市民对贷款的需求增长率从2011年的11%,逐年增长至2014年的13%。根据上述数据,我们可以看到的现状是:第一,中国人均生产总值及人均可支配收入的增长率与人均消费支出的增长不相匹配,消费对在总体经济增长的比重不高,消费信贷没能有效促进居民的消费需求;第二,人们对贷款的需求不断增长,其增长率远超过其它宏观指标。因此,对金融服务模式的不断创新、不断提高信贷资金的有效供给和金融风险控制水平是解决现实问题的关键。借助于互联网信息处理技术和大数据分析技术,相关金融机构对个人金融需求、信用记录、偿债能力评估等均能实现较低成本的跟踪分析,极大地促进了消费信贷的发展,同时也大大推动了金融服务模式的变革和创新,个人成长链金融模式便应运而生。在传统金融机构中,对个人信用贷款的阶段性过度授信是极具风险性的,是金融资源供给不可涉足的“禁区”,因而大大限制了信贷供给的适用范围。与此相反,成长链金融模式在理论上可以解决对个人阶段性过度授信的问题,它的核心思想是对自然人的整个生命周期实行终生授信。能否有效控制风险是一个金融模式创新的关键问题,所以,对个人成长链金融风险可控性的实证研究对成长链金融行业的健康发展、扩大信贷规模以及防范金融风险具有重要的理论和现实意义。

二、文献综述

成长链金融是一个全新的金融模式概念,从研究对象的角度可划分为个人、家庭和企业成长链金融,本文特指对个人的成长链金融进行研究。目前,国内外学者对成长链金融的风险控制还没有形成系统的理论,但我们可以参考对个人金融风险、消费金融风险、保险等风险防范的研究,进而探讨成长链金融的风险控制。

(一)对个人金融风险防范的研究——信用风险

居民收入的增加致使国内个人金融业务市场愈加活跃,面对巨大的市场需求,各金融机构对个人金融业务的发展重视程度不断提高。个人金融业务将成为国内金融业的新利润增长点,而个人金融产品也是各传统金融机构吸引个人消费者和扩大市场份额的重要途径(肖北溟,2008)。[1]从传统金融机构的角度来看,个人金融业务将是未来商业银行的新增长点,其特点是风险控制的滞后性,面临着信用风险、流动性风险等。商业银行应该不断更新对客户信息管理系统技术,加强对个人风险和市场风险的检测,不断完善内部风险机制和制度(蒋亚利、廖焱,2009)。[2]陈兵(2005)[3]在分析商业银行对个人授信业务中认为,个人资产业务面临着一系列风险和约束,对个人资产业务的风险防范也是至关重要的。李文静(2008)[4]认为,中国个人金融业务受到各方面制约,其中包括观念、机制、信用等制约,对于个人金融业务发展策略,她提出应当遵循市场化机制,不断对客户细化管理,加强互联网人才建设。

(二)对消费金融风险的研究——信用约束

一些学者探讨了消费信贷与经济发展的关系,Murphy(1999)[5]、从家庭的角度在研究其负债与消费的关系时,他以家庭债务与收入的比例作为一项度量指标,参考这一实证研究方式,可以将个人终身负债与财富的比例作为衡量风险可控性的度量指标之一。Ludivgson(1999)认为,家庭的信用限额与收入成正相关关系,同时会受到随机波动因素冲击的影响,随着时间变化而变化的信用约束解释了美国消费信用的增长与消费增长之间的正相关关系。另外,偿债行为对家庭消费的影响,Coulibaly &Li(2006)的研究表明,美国家庭在偿还完抵押贷款后,日常消费并无增加,反而增加了金融资产储蓄和耐用消费品的消费。

简单的生命周期理论所得出的最优消费意味着,消费者可以利用消费金融跨期分配来合理分配自有资源。一个家庭可以被看成个人的整个生命周期的呈现,在家庭年轻的成员收入低时可以负债,中年的收入高时可以储蓄或投资,老年的再进行负储蓄。这个理论实际上隐含一个前提假设是无信用约束,即家庭成员在需要进行借贷时他们总能够从金融机构中得到贷款。实际上,在借贷的过程中人们常常会受到信用约束的影响,并不是所有人都能够享有金融服务(王江、廖理、张金宝,2010)[6]。Hayashi(1985)[7]的实证研究表明,人们受到的信用约束越强,其消费相对越少。这种现象在年轻的家庭中尤为明显。Zeldes(1989)[8]基于生命周期理论,分别考察了在强弱信用约束条件下的消费函数能够满足的最优条件欧拉方程,其结论是:在信用约束条件下个人的最优消费要低于没有信用约束条件下的消费。在中国,人们的借贷需求得不到满足时自然会改变他们的消费决策,从而导致国内居民消费不能够有效推动经济增长。

(三)个人成长链金融风险控制理论基础

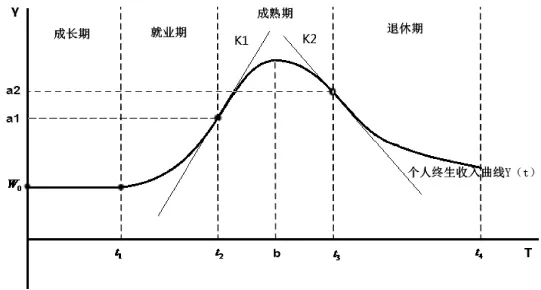

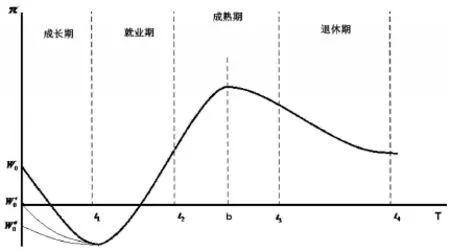

陆岷峰(2016)[9]指出,个人成长链金融解决的最主要风险是信用风险,它是在整合了个人金融业务、消费金融理论、生命周期理论等多门学科的基础上,系统考察个人生命周期阶段性金融需求和信用状况,并通过系统性授信理念与多元化金融工具平滑个人在生命各阶段的金融需求和消费需求曲线的波动。其中,基于个人生命周期阶段性特征,可将自然人的生命周期大致分为成长期、就业期、成熟期及退休期,针对自然人不同阶段的消费特征、信贷需求、风险偏好等特性,在成长链金融风险控制方面做到差异化和多元化结合。在对成长链金融风险分析的研究中,陆岷峰、徐阳洋(2016)[10]认为,从传统金融模式的角度来看,对自然人在成长期和就业期的过度授信及阶段性过度授信所产生的信用风险是成长链金融的主要风险。他们将其划分为流动性风险、违约风险、意外风险(包括死亡风险、财富收入下降风险、失业风险)等。陆岷峰、张欢(2016)[11]指出,成长链金融服务始于个人成长期,以个人金融产品和消费信贷产品为基础,在成长期和就业期的严重过度授信和中度过度授信,是对传统金融模式的挑战和风控体系的重构。上述研究为成长链金融奠定了理论基础,然而对成长链金融风险的可控性并没有做深入探讨证明和实证分析。本文将基于南京市居民的10 000人网络抽样调查数据,运用一定假设和经济学思维绘制成长链金融个人收入曲线和信贷曲线,提出成长链金融风险控制理论模型,进而分析成长链金融风险的可控性。

三、个人成长链金融风险控制理论模型

本文实证使用的数据来源于南京财经大学中国区域金融研究中心的10 000人网络抽样调查数据。抽样方式采取分层抽样法,即按照生命周期划分出四个年龄区间的自然人,分别抽样对他们的年收入现状和信用贷款状况进行问卷调查,其中四个年龄区间为:成长期(25岁以下)、就业期(25岁以上且40岁以下)、成熟期(40岁以上且60岁以下)、退休期(60岁以上)。

(一)个人成长链金融数据图像的绘制与分析

1.个人收入曲线

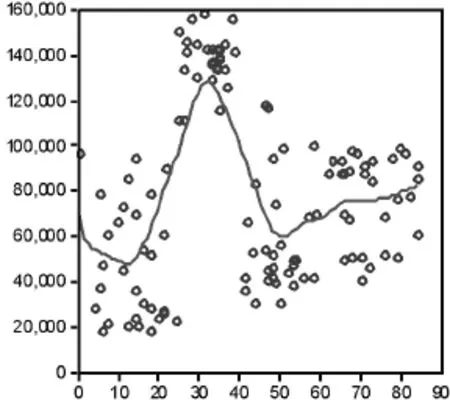

利用Eviews数据分析软件针对不同年龄段的抽样调查数据,将个人年收入额(Y)与其年龄(T)建立二维离散图像并绘制Kernel拟合曲线(如图1所示)。

根据图像特点可以看出个人生命周期各阶段的财富收入特性。

(1)成长期(25岁以下)——初始禀赋阶段。从数据的角度看,处于该阶段的人群每年个人财富收入处于40 000元上下区域,呈相对稳定的趋势。这是因为个人在成长阶段可以从其家庭中得到资助。

(2)就业期(25岁以上且40岁以下)——财富积累阶段。处于就业阶段的个人从校园毕业之后参加工作到逐步取得一定社会地位,其收入有逐年增长的趋势,并且其边际收入也不断上升。

(3)成熟期(40岁以上且60岁以下)——财富巅峰阶段。处于中老年的人群,随着自身事业的不断发展,社会地位逐步达到自我巅峰,子女已逐步走入社会参加工作,其财富水平、经验能力均上升到最大值,之后的收入开始逐步下滑,开始为退休后的生活做准备。

(4)退休期(60岁以上)——财富享受阶段。处于该阶段的人群,其主要生活目标是安享晚年,生活消费、医疗开销、旅游等是其主要支出,收入水平已经下降到了低水平,但由于前期的财富积累,基本可以满足各类消费需求。

2.个人信贷曲线

利用Eviews数据分析软件针对不同年龄段的抽样调查数据,将个人年贷款额(DE)与其年龄(T)建立二维离散图像并绘制Kernel拟合曲线(如图2所示)。

图1 个人收入曲线

图2 个人信贷曲线

根据图像特点可以看出个人生命周期各阶段的信用贷款特性。

(1)成长期(25岁以下)——严重过度授信阶段。数据表明,处在成长期的个人并没有经济收入来源,基本上是在校园读书的学生,除了学费、生活必需品消费等,这一人群对娱乐、奢侈品等的消费欲望更加强烈,因此对信贷的需求更高。因此,成长链金融机构对无经济收入来源的人群进行授信应属于严重过度授信。

(2)就业期(25岁以上且40岁以下)——中度过度授信阶段。处于就业期的人群自校园毕业后的持续工作,逐渐步入中年,随着自身经济收入能力的不断增强、社会地位的不断提升,他们对房屋、车辆等耐用消费品的需求会不断增大,期间贷款额在达到了峰值之后会有所回落。其享受的金融服务主要有消费贷款、购房贷款、互联网金融、股票、基金、重大疾病险等等。

(3)成熟期(40岁以上且60岁以下)——授信不足阶段。处于成熟期的人群在自身事业已经发展到巅峰状态,随之其财富积累也达到最大值,他们在偿还了全部债务的同时对信贷的需求也达到最低点,开始为老年的生活作准备。其享受的主要金融服务一般是理财服务、投资分红型保险、意外险、健康险、养老保险等。

(4)退休期(60岁以上)——适度授信阶段。处于退休期的人群开始享受退休后的老年生活,对医疗、旅游、保健等需求上升,存在一定的金融需求,但需求量有限,主要集中在个人理财、养老保险、医疗保险、健康险等方面。

(二)个人终生收入曲线与个人终生信贷曲线的理论假定

基于上述数据规律的观察和一定的经济学理论,可以得到以下判断。

1.基于生命周期理论的个人终生收入曲线

当个人处于成长期(0到t1)的时候,不存在经济收入,靠的是家庭的支持,故假设其初始禀赋为w0,在这一阶段个人终生收入曲线是一个水平线;当步入就业期(t1到t2)时,随着事业的不断发展,其财富收入能力的增长不断提升,也就是说边际收入逐渐上升(即收入函数的二阶导数为正值),最终边际收入达到最大值a1,此时他的年龄为t2;当步入成熟期(t2到t3)时,其事业达到一种稳步上升的状态,其财富收入能力不断上升而其增长率不断下降,也就是说边际收入从t2开始逐渐下降(即收入函数的二阶导数为负值),那么假设其于b时达到收入的最高点,然后收入开始加速下降到a2,此时的年龄为t3;当个人步入退休期之后,其收入将进一步下降,但其下降速度有所减缓,也就是说下降的边际收入逐渐上升(即收入函数的二阶导数重新为正值),即从t3的临界点之后边际收入开始上升,收入不断下降到一定的水平将保持一定均衡不变(如图3所示)。

图3 个人终生收入曲线

根据上述分析个人终生收入曲线的特性,对连续的收入函数形式作出适当假设:

2.基于生命周期理论的个人终生信贷曲线

当个人处于成长期(0到t1)的时候,由于无收入来源、无财富积累和其他经济行为,尚未正式被纳入社会征信系统,但其对信贷的需求却是不断上升的,在此阶段成长链金融机构对其授信属于严重过度授信,在这一阶段个人终生收入曲线是一个边际信贷递减的抛物线,信贷额在t1(即就业期的初始)达到了最大值;当步入就业期(t1到t2)时,随着事业的不断发展,个人财富的积累,逐步可以偿还前期欠下的债务,也就是说边际信贷逐渐由原先的正值变为负值,并加速下降(即收入函数的二阶导数为正值),最终边际收入达到最大值d1,此时他的年龄为t2;当步入成熟期(t2到t3)时,其事业达到一种稳步上升的状态,其前期债务基本还清,同时个人财富收入也达到峰值,而信贷额继续下降但速度有所减缓,也就是说下降的边际信贷从t2开始逐渐变小(即收入函数的二阶导数为负值)那么假设其同样在于b时达到收入的最高点。在成熟期的末期个人需要准备退休及养老,信贷需求开始有所加速上升到d1水平,此时的年龄为t3;当个人步入退休期之后,其收入将进一步下降,但其上升速度趋于平缓,也就是说上升的边际信贷逐渐减小(即收入函数的二阶导数重新为负值),即从t3的临界点之后边际信贷的上升速度开始减弱,信贷需求趋于一种均衡状态(如图4所示)。

图4 个人终生信贷曲线

根据上述分析个人终生信贷曲线的特性,我们对连续的信贷函数形式作出适当假设:

(三)模型求解

1.个人终生净资产曲线

由上述分析不难得到个人终生净资产函数π(t)=Y(t)-D(t)如下:

因此可得个人终生净资产曲线(如图5所示)。

考虑个人不同的初始禀赋状况分为三种:W0为正值为零为负值。

图5 个人终生净资产曲线

2.模型求解

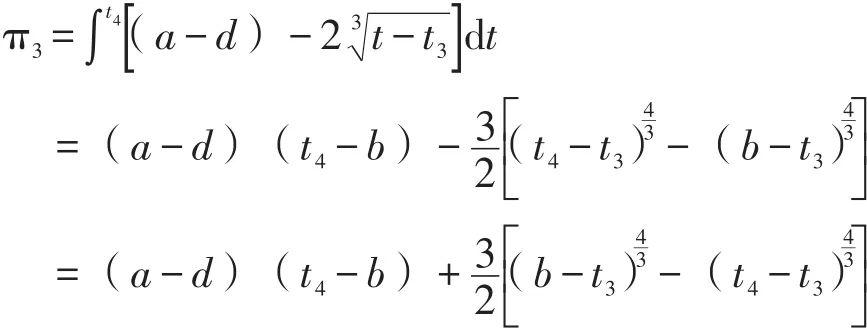

对π(t)=Y(t)-D(t)的各个区间求积分是判断一个客户的成长链金融风险是否可控的重要指标,如果最终得到的是正值则说明风险可以在整个生命周期的授信中得到控制,反之则不能。

(1)当0<t≤t1时

(2)当t1<t≤b时

(3)当b<t≤t4时

根据以上三种情况可得:

根据成长链金融理论的假定,可令:t1=25,t2=40,t3=60,t4=85,因此,代入上式可得:

(四)个人成长链风险可控性分析

四、个人成长链金融风险测度及H-P滤波分解分析

Murphy(1999)从家庭的角度研究了其负债与消费的关系,他以家庭债务与收入的比例作为一项度量指标。参考这一实证研究方式,可以将个人终身负债与财富的比例作为衡量风险可控性的度量指标之一,即个人终生信贷率,其计算方法为该指标波动范围越小则说明个人成长链金融风险越稳定,其数量上越小则说明个人成长链金融风险可控性越高。本文拟沿个人生命周期时间轴,从个人终生信贷率的长期波动变动趋势与短期波动风险进行分解和评估。叶明华(2015)[12]在研究农业保险赔付风险的测度与比较时,认为分离长期风险与短期风险从计量经济学的角度可以有两种方法:第一是对趋势项进行回归拟合;第二是时间序列分解。因此若采取回归方法进行拟合,并对回归残差序列进行稳定性检验,这对数据特征的要求比较高,不具有适用性。下文以将利用H-P滤波分解模型对10 000人网络抽样调查数据生成的个人终生信贷率,来探讨个人成长链金融风险测度和风险可控性的研究。

(一)H-P滤波分解模型

H-P滤波分解模型①滤波分解模型是Hodrick和Prescott(1997)提出的。的提出,一定程度上提供了以分解时间序列的方法,在宏观经济周期的研究中得到广泛使用,而随着统计居民人数的增大而服从大数定律,站在宏观角度考察个人生命周期,利用滤波分解模型是可行的。其模型核心在于分解原序列而得出序列的长期趋势特征和短期平稳元素。具体计算如下:设定一组财富收入观察值Y1至Yt,将序列分解成一个趋势项{ut}和一个平稳元素,考察以下最优化公式:

λ值若增加对趋势进行平滑:若λ→∞则说明序列趋势变化为恒定值,即线性时间趋势;若λ=0,则当DEt=ut时上述目标函数取得最小值,即趋势为观测值DEt本身。采用H-P滤波分解法相较于其他方法有两个明显优势:第一,其适用于个人成长链金融信用风险的特有周期性研究,滤波分解不要求变量符合线性分布。在现实中,个人的一生受到主观、客观和随机扰动因素的多方面影响,其个人终生信贷率应呈现曲线波动状态,而非单一线性;第二,该方法数据处理包容性强,即使真实数据存在线性和曲线性的共存特征,也可以通过设定λ值来调整。

(二)数据样本来源与特征

本文研究个人成长链金融风险是基于个人终生信贷率的时间序列数据的分解和测算,并结合了“10 000人网络抽样调查”数据和江苏南京市宏观数据进行分析(如图6所示)。从宏观数据可以看出,该城市居民年人均可支配收入自2010年底至2014年底,以9%的增长率相对稳定地持续增长;另一方面,年人均贷款额的增长率逐年快速上升,截至2014年底,其增长率已达到13%,年人均贷款额为15 628.53元。这就对金融创新的风险控制提出了新要求,个人成长链金融将逐步成为化解个人金融风险的重要方式。

图6 江苏省南京市民人均可支配收入与贷款状况

(三)个人终身负债率的滤波分解

设DEt为个人终生信贷率的时间序列样本,{ut}是拟合值的序列,用来表征个人终生信贷率的长期趋势,数据处理的核心思想是使其对原始序列差分的平方和最小化;剩下的残差部分{DEt-ut}是各时间序列中个人终生信贷率扣除趋势值后的剩余值,表示各时期中实际的个人终生信贷率对远期的趋势信贷率的偏离,若残差值越大,表明偏离趋势的波动越大,个人成长链金融风险越不稳定。将上述相关数据运用Eviews进行H-P滤波分解可得到分解结果(如图7所示)。

图7 个人终生信贷率的H-P滤波分解结果

其中DY表示个人终生信贷率的实际值序列,Trend(即滤波模型中的趋势项{ut})表示分离出的长期趋势序列,Cycle(即滤波模型中的残差序列{DEt-ut})表示残差序列。

第一,从实际的终生信贷率(DY)来看,其平均值在60%~120%之间,整体个人终生信贷率,始终波动区间较大,波动情况不稳定,这说明个人成长链金融整体风险存在可控性。

第二,从趋势项(Trend)来看,在2001年至2009年个人终生信贷率有着上升趋势,成长链金融风险可控性下降,而后的6年里终生信贷率在90%左右有下降的趋势,这意味着成长链金融风险控制的可行性加大,为实践提供了操作机遇。

五、结论与对策

(一)结论

综合以上分析研究可得到以下结论:

1.个人成长链金融风险控制要结合生命周期,个人成长链金融风险的可控性取决于现实因素的方方面面,就总体而言,主要取决于两个方面的因素:第一,客户个人的初始禀赋和人生规划如何。如果一个出生家庭富裕的个人并有较成功的事业,使得其承担信贷成本的能力提升,在这种情况下,个人成长链金融风险自然可控。第二,客户事业发展的程度与成长链金融机构授信程度的差异化和全程跟踪化。上述模型表明,金融机构在就业期和成熟期的授信力度要与客户财富收入能力相匹配,才能有效地控制成长链金融风险。

2.个人终生信贷率波动与个人成长的地域、环境相关联,从滤波分解的分析中可以看出,个人终生信贷率极具波动性,原因是在不同地域和不同成长环境下,个人的成长会遇到各种意外事件而导致违约概率的增大。如何作市场定位、全程跟踪客户成长状况等等都是成长链金融机构需要重点关注和研究的问题。

(二)对策建议

1.构建互联网大数据风控预警系统

针对每一位客户个体,基于历史信息数据和实时跟踪数据分析情况预测其近期与未来的财富收入发展状况、个人金融需求变化等,准确判断风险系数并及时有效地改变个人授信策略。构建大数据风控预警体系,实时防控成长链金融风险,具体措施包括:首先,以个人客户信贷为核心,充分开发利用客户个人信息库,针对其个人的融资特征提供金融服务,做好贷前、贷中、贷后的一体化风险监控工作;其次,健全个人信用评价体系尤为重要,成长链金融所面对的主要风险就是信用风险,完善的信用体系可以降低双方的交易成本和成长链金融机构的经营风险;最后,成长链金融机构应突出个人金融业务对其“就业期和成熟期”的实时监控、信用风险防范和授信力度调控,做好贷款授信全流程的合规性监管。

2.做好成长链金融产品研发战略

成长链金融机构服务的对象是极具个性化的微观个体,同时他们在不同的生命周期阶段具有不同的财富收入能力、金融需求偏好、信用风险等特性。只有不断地推进金融产品的创新实现多元互动式产品,提升客户体验度和适用性才能保持成长链金融风险的可控性。

[1]肖北溟.国内商业银行个人金融产品若干问题研究[J].金融论坛,2008,(1):48-53

[2]蒋亚利,廖焱.基于个人金融业务的风险管理探析[J].广西大学学报,2009,(31):195-196.

[3]陈兵.商业银行个人金融业务的风险分析[J].上海立信会计学院学报,2005,(5):21-24.

[4]李文静.我国个人金融业务发展:问题、制约与对策[J].中国金融,2008,(14):83-84.

[5]Murphy,R.G.“Household debt and aggregate consumption expenditures”[J].SSRN Working Paper.1999,(http://ssrn.com/abstract=228496)

[6]王江,廖理,张金宝.消费金融研究综述[J].经济研究,2010,(1):5-29.

[7]Havashi,F."The Lffect of Liquidity Constraints 0n Consumption:A Cross-Seckional Analysis"[J].Quarterl Journal of Economics.1985(100):183-206.

[8]Zeldes,S.P.“Consumption and Liquidity Constraints:An Empirical Investigation”[J].Journal of Political Econo my 1989,(97):305-346

[9]陆岷峰,杨亮.关于成长链金融规律分析与对策研究[J].南都学坛,2016,(3):3-9.

[10]陆岷峰,徐阳洋.关于化解成长链金融风险的战略研究[J].湖南财政经济学院学报,2016,(3).

[11]陆岷峰,张欢.成长链金融产品创新现状与对策研究[J].南海金融,2016,(4).

[12]叶明华.中国农业保险的赔付风险:风险测度与应对策略[J].经济问题,2015,(4):92-97.

[责任编辑:于明霞]

EmpiricalAnalysis Based on the H-PFilter Decomposition Model in the Growth Chain of Financial Risk

Wang Ting-ting1,Ji Zi-zhao2

(1.China and Thailand Trust Co.,LTD.,Shanghai 200021,China;2.School of Finance,Nanjing University of Finance and Economics,Nanjing 210046,China)

Different from traditional personal financial business credit concept,growing chain of financial theory innovation puts forward personal whole life cycle of credit ideas,combined with diversified financial tools to fit the different individuals in the financial needs of each life cycle stage for the innovation of the financial model with the theory and practice of the important contributions.However,this new mode of financial theory can effectively solve the current personal credit business in such problems as low efficiency,adverse selection and moral hazard,it depends on whether it can achieve personal growth chain of financial risk control and break through the traditional mode of periodic credit limits.This paper will use China's macro data and sampling survey of 10 000 people online data of Nanjing residents,on the one hand,based on the economics of appropriate assumptions and build the growth economics thinking chain model of financial risk control theory to demonstrate the personal growth chain of financial risk control;put forward,on the other hand,using"personal credit rate for life"as a personal growth chain financial risk measure,and by using H-P filter decomposition model to carry on the empirical analysis,further analysis of the growth chain control of financial risk.Finally,suggest the consummate the personal growth chain rationalization countermeasure of financial risk control.

personal growth chain finance;risk control;risk measure;H-P filter decomposition

F832.0

A

2016-08-29

1671-6671(2016)05-0011-11

江苏省互联网金融协会省级项目(2016SHJ04)

王婷婷(1985-),女,江苏连云港人,上海财经大学经济学博士,中泰信托有限责任公司高级研发经理。季子钊(1991-),男,江苏徐州人,南京财经大学金融学院研究生。