中国商业银行非利息收入现状及发展建议

2019-07-25潘家坪

韩 宇,潘家坪

(南京林业大学 经济管理学院,南京 210037)

对于非利息收入对商业银行经营绩效的影响,学术界存在争议。房红(2012)通过分析招商银行2002—2006年经营数据,研究商业银行非利息收入在营业收入中占比与股权收益率的关系,发现存在明显的正相关,非利息收入在营业收入中的占比的短期波动对商业银行经营绩效的短期波动存在重要影响。而黄永兴等(2016)分析了非利息收入与城市商业银行经营绩效的关系,发现非利息收入占营业收入的比重的增加反而会显著降低城市商业银行的绩效水平。

但不可否认的是,发展非利息收入在一定程度上的确会增加商业银行的利润来源,从而降低风险。对中国商业银行非利息收入的研究,可以更好地发现中国商业银行存在的问题,并对此提出发展建议。

1 非利息收入现状分析

1.1 分组规则

本文选取了10家A股上市银行,将之分为两组进行对比,第一组为国有控股银行,分别文交通银行、农业银行、工商银行、建设银行;第二组为非国有控股银行,分别为中国银行、平安银行、华夏银行、北京银行、南京银行、宁波银行。

本文以各家商业银行在A股披露的年度报告为数据原始来源,研究样本的观测期为2010—2017年。

图1 2010—2017年国有控股银行非利息收入总额变化

1.2 国有控股银行分析

从2010—2017年的非利息收入总额变化(见图1)看,五家国有控股银行都呈现了逐渐的上升态势。工商银行的增长幅度最大,从2010年的770亿到2017年的2044亿,增长了165%,表明非利息收入增长的巨大潜力,可以为商业银行营业收入增长提供强大动力。从非利息收入占营业收入比重来看(见图2),虽然2017年4家银行非利息收入占比降低,但仍然持一个上升的趋势。其中中国银行在2016年达到五大行非利息收入占比最大值37%。除农业银行外,其他四行非利息收入占比均已达到了30%左右,农业银行需加快向多元化业务运营模式转型升级,跟上市场的步伐。而从非利息收入结构变化(见图3)可以明显看出,虽然手续费、佣金净收入仍然占到非利息收入一半以上的比重,但处于逐渐下降的趋势,表明商业银行非利息收入结构正在逐渐优化。其他业务收入增速较快,投资收益、公允价值变动损失、汇兑收益占比也有小幅度的上升。

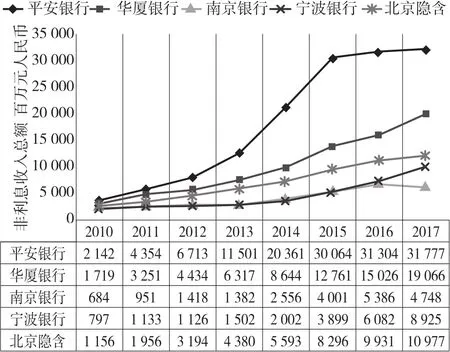

1.3 股份制银行分析

从2010—2017年的非利息收入总额变化(见图4)看,除南京银行的非利息收入增长较低外,另外四家非国有控股银行的非利息收入都有非常显著的增加,其中平安银行增长最多,由2010年的21亿增长到2017年的318亿,增长1514%,说明非国有控股银行的非利息收入有着巨大的增长空间。从2010—2017年的非利息收入占比变化(见图5)来看,五家非国有控股商业银行都有巨大的占比增幅,从2010年的10%左右增长到2017年的25%左右,其中华夏银行和宁波银行在2010—2017年间,非利息收入占比都增长了21%,宁波银行在2017年达到五家银行的非利息收入占比峰值35%。但是从非利息收入结构变化(见图6)来看,五家股份制银行的情况不容乐观,手续费、佣金净收入占比在90%左右,其他的收入占比过小,商业银行非利息收入对于手续费、佣金净收入的依赖性过高,其他收入占比过小,非国有控股银行应该尽快完成优化非利息收入结构,跟上市场的步伐。

图2 2010—2017年国有控股银行非利息收入占比变化

图3 2010—2017年国有控股银行非利息收入结构变化

1.4 非利息收入对比分析

从规模来看,相对于非国有控股银行,国有控股银行非利息收入规模较大,这得益于国有控股银行自身规模较大从而产生的规模效应。但国有控股银行非利息收入规模增长速度较为缓慢,这也限制了非利息收入规模的进一步扩大。非国有控股银行得益于规模较小,近几年增长速度较快。但中国商业银行非利息收入规模占营业收入的比重仍然和世界知名银行有着不小的差距。

从结构来看,虽然国有控股银行结构比非国有控股银行更加完善,但都处于较为不均衡的状态,增加了商业银行的风险。手续费、佣金净收入在营业收入中占比高达80%,处于相当高的位置。投资收益、其他业务收入等项目发展较为缓慢,有极大的上升空间。

图4 2010—2017年非国有控股银行非利息收入总额变化

2 国有商业银行非利息收入问题

本文在对国有控股银行和其他股份制商业银行的各自分析以及相互对比后,得出如下结论:

2.1 我国商业银行非利息收入的占比偏低

虽然2010—2017年间,中国商业银行非利息收入业务发展较快,规模逐渐增加,占比在迅速提升,目前非利息收入占营业收入占比在30%左右,但仍与美国摩根大通银行、美国银行等50%左右非利息收入占比有着巨大差距。我国商业银行仍然十分依赖利差收入,非利息收入业务有很大的发展空间。

2.2 我国商业银行非利息收入业务的结构较为单一

在对国有控股银行和非国有控股银行的对比中发现,中国商业银行的非利息收入业务的结构单一,非国有控股银行的手续费、佣金净收入占比高达90%,就算是结构相对较平均的国有控股银行,手续费、佣金净收入占比也达到了80%左右。说明我国商业银行非利息收入的结构较为单一,非利息收入结构有待优化。此外,因为我国商业银行综合化经营的不断推动,商业银行利润表中出现一些混业性质的收入,如保险收入等,虽然占比不高,但由于国内监管较严,混业业务无法有效发展,因此可将混业经营作为改善商业银行非利息收入结构的一个突破点。

2.3 中国商业银行非利息收入增长对净利息收入的依赖性较大

中国商业银行非利息收入结构中,之所以手续费、佣金净收入占比最高,主要原因还是手续费和佣金净收入这项业务是基于传统的信贷业务产生的。这也就使得非利息收入的规模依赖于银行的存贷业务的规模,也使得小规模的银行非利息收入结构中手续费、佣金净收入占比更大。非利息收入对利息收入的依赖性强,也就削弱了商业银行在净利息收入较低时,用非利息收入维持利润规模的能力,提高了商业银行的风险。

图5 2010—2017年非国有控股银行非利息收入占比变化

图6 2010—2017年非国有控股银行非利息收入结构变化

3 商业银行非利息收入改进建议

3.1 进一步提高非利息收入规模

虽然提高非利息收入对商业银行经营绩效的影响在学术界存在争议,但利息收入受利率变动和经济周期的影响很大,提高非利息收入规模可以降低商业银行的经营风险。目前中国商业银行非利息收入占比在30%左右,有很大的上升空间,发展非利息收入对提高商业银行利润的潜力巨大。无论是国有控股银行还是非国有控股银行,发展非利息收入都有助于商业银行进一步提升利润规模,降低商业银行风险。

3.2 优化非利息收入结构

当前商业银行非利息收入仍然以手续费、佣金净收入为主,占比高达80%左右,结构不平衡现象较为严重。而在投资收益、其他业务收入等方面,目前占比较少,发展潜力巨大。对于国有控股银行,因其规模较大,只需维持手续费、佣金净收入的优势,保持稳定即可。而目前投资收益的占比只占到10%以内,对商业银行的经营绩效影响不大,可以进一步加大力度发展投资业务,随着我国利率市场化的进行、金融开放程度的加深以及人民币国际化的推进,我国国有控股银行应抓住机遇,积极地坚持“走出去”的方针,通过各种途径进行对外投资。而对于非国有控股银行,因规模较小,手续费、佣金净收入业务的成本较高,大力发展此类业务反而会拖延住商业银行的发展脚步。对于这些银行来说可以发展成本更低的业务,如理财业务、金融服务等,通过这些低成本业务的增长扩大商业银行非利息收入规模。

3.3 降低对手续费、佣金净收入的依赖性

手续费、佣金净收入在非利息收入中占比越高,表明非利息收入与传统存贷收入的相关性越强,商业银行对手续费、佣金净收入的依赖性越强,风险也就越大。商业银行管理者应进行非利息收入业务创新,在制度允许的前提下发展各种非利息业务,提高其他业务在非利息业务中的占比,降低非利息收入对手续费、佣金净收入的依赖性,降低商业银行风险。