企业制度性交易成本的内涵与实证分析※

2016-08-31常耀中

常耀中

企业制度性交易成本的内涵与实证分析※

常耀中

内容提要:企业的制度性交易成本是企业为公共制度供给的交易秩序公共品而承担的费用,私人契约建立和运行所产生的费用不包含在其中,但公共制度能改变私人制度建立和运行成本。基于交易费用理论主体视角,按照私人契约作为私人品和公共制度作为公共品的两类交易对象、按照市场交易和科层协调的两个交易环节,可把交易制度划分为四个类别。宏观调控制度、微观管制和微观管理等各类公共制度以不同方式分别向市场交易环节和科层协调环节注入交易秩序,企业相应地为这些好处支付税费,或为所产生外部性而得到补贴或受到处罚,这些构成了企业制度性交易成本。可采用企业财务指标基于数据样本加以统计性描述。

公共制度私人契约交易成本主体视角

一、引 言

2015年末,针对中国中低端产品产能过剩和中高端产品供给不足的现状,政府提出要加强供给侧结构性改革,以制度性改革创新供给、释放新需求,其核心是降低制度性交易成本和税费(新华网,2015)。探讨如何创新交易制度来降低公共制度给企业所带来的制度性交易成本,应建立在清晰把握公共制度、私人契约和交易费用内涵及联系、准确判断企业制度性交易成本类别及来源的基础上。目前,对制度性交易成本的构成还缺乏清晰的、一致的认识,难以为交易的公共制度评价和优化提供有力的理论依据。

交易费用理论是研究交易属性、交易制度和交易费用之间内在联系的制度经济学理论分支。交易费用理论主体视角以企业契约体系为研究对象,为分析企业制度性交易成本提供了有力的理论线索。与交易费用理论契约视角相比,主体视角以企业契约体系为研究对象,在数据可获得性、数据可量化性、指标合意性、结论可比较性上较好。但是,无论何种视角的交易费用理论都聚焦交易契约或私人制度研究,缺乏对公共制度的深入分析。研究企业制度性交易成本可从交易费用理论主体视角来深入探讨公共制度内涵和分类,分析不同公共制度维护交易秩序的作用和费用。

本文将基于交易费用理论主体视角,以中国通信设备制造业为例,分析企业交易的制度环境及费用。首先,梳理和评价现有关于公共制度与交易费用的相关研究文献;其次,从交易主体视角,按照制度所调节交易的环节和对象,从交易制度中区分出公共制度并作类别细分;再次,以中国通信设备制造业为例来说明各类公共制度作用及费用来源,并给出上市企业2013年数据样本的统计性描述;最后,小结企业制度性交易成本的内涵特征。

二、公共制度与交易费用研究述评

1.私人契约与交易费用

交易费用理论认为,交易费用是交易制度运行成本,其产生根源是交易主体的有限理性和契约的不完备。交易费用主要来源于市场交易活动和内部协调活动,理论视角存在契约视角和主体视角。科斯(1937)最早提出利用市场价格机制会有成本,例如相对价格发现成本、谈判和签约成本等。张五常(1983)把发现价格费用进一步划分为信息费用、衡量费用和谈判费用三类。阿尔奇安和德姆塞茨(1972)在研究企业团队生产后发现内部多边契约联合投入中估计边际生产力的监督和考核活动会产生协调成本。威廉姆森(1991)从契约视角比较分析市场交易活动和科层协调活动等交易组织方式后指出交易费用是交易属性与私人契约不同组合下的失调成本。常耀中(2016)从主体视角提出交易费用是企业契约体系适应业务模式时所产生的失调成本。交易费用理论主要关注私人制度(交易契约)和交易费用的关系及分类、探讨交易契约类别选择以降低交易费用。

基于前述交易费用理论研究,产生了一系列交易费用测量方法。科斯对市场交易或企业协调的洞见被广泛应用于实证研究中来分析交易组织选择和交易费用的相关关系。威廉姆森(1991,2002)关于交易属性、契约和费用间关系的理论则开启了资产专用性、频率、不确定性等交易属性,市场、混合、科层组织等治理结构,与交易费用间关系的定量研究。常耀中(2016)应用企业财务指标体系来描述和分析业务属性、组织调适能力与交易费用之间的相关关系。

2.威廉姆森的公共制度与交易费用观点

威廉姆森聚焦私人制度的同时,也对公共制度的作用及成本给予了关注。Williamson(1979)在分析缔约活动类型时指出法律制度(包括法院诉讼、仲裁)起到了维护交易秩序的作用。他借鉴了Lance和North关于制度环境和制度安排两个制度层次的观点,其中制度环境是基本的政治、社会、法律等公共制度,制度安排是经济体之间协作与竞争方式的私人制度(或私人契约)(Williamson,1993),明确把契约经济科学划分为公共制度和私人制度两个分支,并把交易费用理论置于私人制度分支之下讨论(Williamson,2002)。Williamson(1993)一方面巧妙地把公共制度视做一组影响私人制度成本的转移参数,运用比较成本方法来研究公共制度对私人制度成本及选择的影响,另一方面通过比较分析方法来研究各国制度环境差异及对投资信心、合约信心、竞争、治理结构差异的影响。因此,公共制度影响私人制度及其费用,进而影响私人契约类型选择。

3.其他公共制度与交易费用观点

阿罗把经济制度运行的费用概括为交易费用,当私人制度的市场交易成本过高而无法实现竞争均衡和帕累托最优时,就要借助交易成本较低的公共制度来实现次优(Arrow,1969)。奥尔森提出税费是政府向大众提供和平秩序等公共品所得的交换品(Olson,1993)。公共制度保障了交易秩序、降低了交易费用,相应费用也应由私人交易者承担。McCann、Colby和Easter等(2004)从立法视角给出公共制度费用分类,他们以资源和环境政策为例,提出政策制定执行会产生研究信息费、立法费、设计执行费、支持管理契约费、监控和检测费、诉讼执行费等七类政策相关交易费用,各类交易费用在政策生命周期的五个阶段产生,有五种测量方法。McCann等人的研究有助于判断费用产生环节,但五种测量方法有类型遗漏、归属混淆、搜集困难、主观偏差、不易比较等问题,立法视角也不易观察到交易主体负担的公共制度交易成本。Eirik和Rudolf(2006)从企业视角探讨交易费用,通过文献梳理把交易费用类型概括为市场型、管理型和政治型三种,政治型交易费用包括建立、维持、改变或运行基本制度框架的费用,不过他们也承认相关概念缺乏准确定义和严谨度量。也有观点从企业视角把企业遵循政府规章制度时所需付出的成本,例如各种税费、融资成本、交易成本等,视为企业制度性交易成本(林火灿,2016),不过未清楚区分交易成本产生自私人契约还是公共制度,也未像威廉姆森那样表明公共制度对于私人制度成本的影响。要把握企业制度性交易成本类别和数量区分,首先要清楚界定企业制度性交易成本内涵和分类方法。

综上所述,公共制度是保障私人制度运行、调节市场交易和内部协调两个交易环节的公共品,其供给本身不仅产生交易成本,而且会改变私人制度成本。交易主体视角有利于分析企业制度性交易成本的构成和来源,但是目前对于公共制度和交易费用的内涵定义不清、分类框架缺乏、测量比较困难。

三、主体视角下的公共制度分类

1.交易制度分类

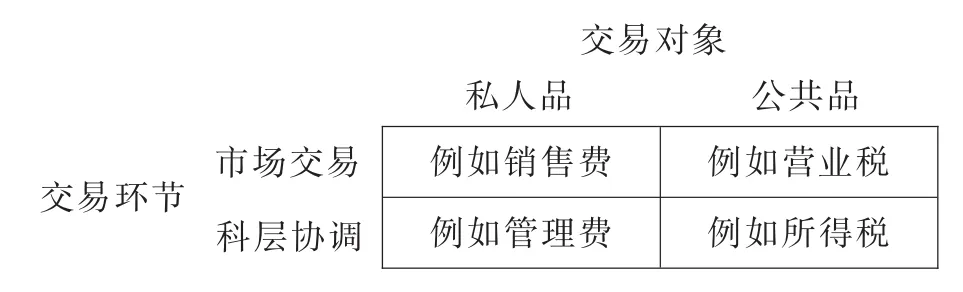

交易制度为交易关系建立秩序,相应改变交易契约调适能力,进而影响契约形式选择。依据企业的交易对象和交易环节两个维度,可以把交易关系分为四种类型,各类型下产生相应交易费用,如图1所示。各类型交易受相应公共制度规范。

图1 企业交易费用分类示例

(1)交易对象。企业交易对象可以分为私人品和公共品两类。1)当交易对象是私人品时,交易各方依靠私人契约来安排竞争和合作关系、对齐各方交易行为、实现私人目标。私人契约具有一定的特殊性、协商性,在交易内给定、具有内生性。建立与运行私人制度需要交易各方付出费用,即所谓的私人契约费用,例如管理费用、销售费用。公共制度位阶高于私人制度、规范和保障私人制度的制定和运行,影响其费用、改变其选择,例如产品准入制度、公司法等。2)当交易对象是公共品,私人-政府依据公共制度来安排交易行为、实现各自目标。公共制度独立于具体交易、规范和保障私人契约制定和执行过程,具有一般性、强制性,由交易之外给定,具有外生性。政府作为公共制度制定和执行者为交易提供了“秩序”公共品,例如产品准入制度,由此耗费了制度建立与运行的费用,因此私人交易者应依据特定公共制度来缴纳税费给政府作为回报,例如营业税制度、所得税制度。企业制度性交易成本即是私人交易者得到“秩序”公共品时按公共制度要求所付出的费用。

如式(1)所示,sg表示公共制度投入,ss表示私人契约投入,y是制度产出,Y是生产可能集,π表示制度产出收益扣除制度投入成本的净收益,p表示投入和产出的价格。其中,ss是sg的函数,后者是前者的转移参数且负相关;y是ss和sg的函数且正相关。pgsg是企业制度性交易成本,sg影响私人契约投入ss和交易制度产出y。

(2)交易环节。如前所述,科斯、威廉姆森、阿尔钦等研究者把交易组织方式划分为市场交易和科层协调以及其他一些中间组织方式,尽管各类交易组织方式都以契约为基础建立交换关系,然而各类组织方式的调节手段并不相同。市场交易依据价格机制进行、以自治方式来安排交易关系,交易发生在多个相对独立、联系松散且临时选择的市场主体之间;科层协调依据命令机制进行、以行政手段来组织交换关系,交易发生在企业的相互依赖、联系紧密且关系稳定的内部主体之间。在供应链上,企业一般会把其中一部分环节的交易安排到企业内,而把其他部分环节的交易通过市场来完成,以平衡分工效率和契约效率。与之相对应,不同的交易组织方式下产生不同的制度费用。给市场交易注入秩序、对齐行为会产生销售费用、营业税等费用,给科层协调注入秩序、对齐行为会产生管理费用、所得税等费用,如图1所示。

2.公共制度分类

辨别所调节交易的环节和对象,可对公共制度及其费用进一步细分。余晖认为,在完善的市场经济体制中,政企关系分为宏观调控、微观管理和微观管制。宏观调控包括财政政策、货币政策、经济立法、产业政策等,微观管理是政府依靠行政命令或直接参与市场对国有企业或事业部门的内部管理,微观管制是政府中立地依据法律法规从外部限制和监督企业,前一种具有间接性,后两种直接反映政企关系(金碚,2005)。宏观调控依据法规不同可以影响市场交易或科层协调行为,或者兼而有之;微观管理是政府利用行政命令来干预国有企业人事任命和重大决策的手段,主要影响科层协调行为;微观管制是政府依据相关法规管制企业经济行为、防止市场机制失灵的手段,主要影响市场交易行为。

(1)宏观调控。宏观调控以维护经济秩序和改善经济环境为目标,广泛地调节和影响各交易环节及对象的交易秩序。以税收制度为例,税收不仅是国家重要的财政收入来源和物质保证,而且是政府调控经济运行、调节经济总量和结构的重要手段 (丁晓东,2011)。在私人品交易上,税收优惠政策既能在交易环节降低产品流通成本,吸引更多投资者和消费者;又能在协调环节降低重点要素投入成本、改变要素收入分配,促进生产效率和研发投入提高(丁亚男,2015)。在公共品交易上,市场交易环节和科层协调环节的税收征收方式和征收数量在相应的税法中被明确。

(2)微观管理。微观管理是政府作为出资人直接干预国有企业重大经营决策的外部治理手段,以实现政府的政策目标。与微观管制相比,微观管理存在三个明显的差异。首先,微观管理的对象较为狭窄,主要是政府作为出资人代表的国有企业或事业单位,而非所有企业。其次,微观管理直接干预企业内部管理,例如领导人任命和重大事项决策。最后,微观管理使用行政命令手段,微观管制依据相应法律法规。以企业重大投资决策为例,在私人品上,企业投资必须符合政府确定的企业功能定位和发展方向,相应企业内部资源调配使用要满足政府出资人代表相关要求;在公共品上,由于企业执行了政策功能,会在经营过程中从政府获得相应收益和便利。获得制度正外部性应需要付出税费,提供正外部性也会得到回报。

(3)微观管制。政府管制是在垄断、外部性、信息不对称等问题导致市场机制失灵的情况下产生的(陈刚,2015)对企业经济行为的管制。Stigler(1971)认为,政府管制调节的对象是所有的公共-私人关系。各种产权性质的交易主体,都要接受政府的监督约束,例如市场准入、价格控制、知识产权管制、环境管制等。微观管制主要针对市场机制失灵的情况、管制的是市场交易环节,并不直接干预企业内部管理活动。以市场准入为例,在私人品上,企业产品必须遵从一系列技术、质量和环境标准方能进入市场,因而市场交易的都是达到准入要求的私人品;在公共品上,准入制度简化了技术、质量和环境等私人契约内容、保障了公平竞争和顺利交易,企业应为之付出制度费用。

四、行业案例分析

通信设备制造业是电子信息产业重要组成部分,是基础电信运营业的设备和服务提供者,以满足广大电信用户的终端通信服务需求,具有技术密集型的特征。与其他行业相比,通信设备制造企业的公共环境既有相似之处、也有特殊之处。

1.宏观调控

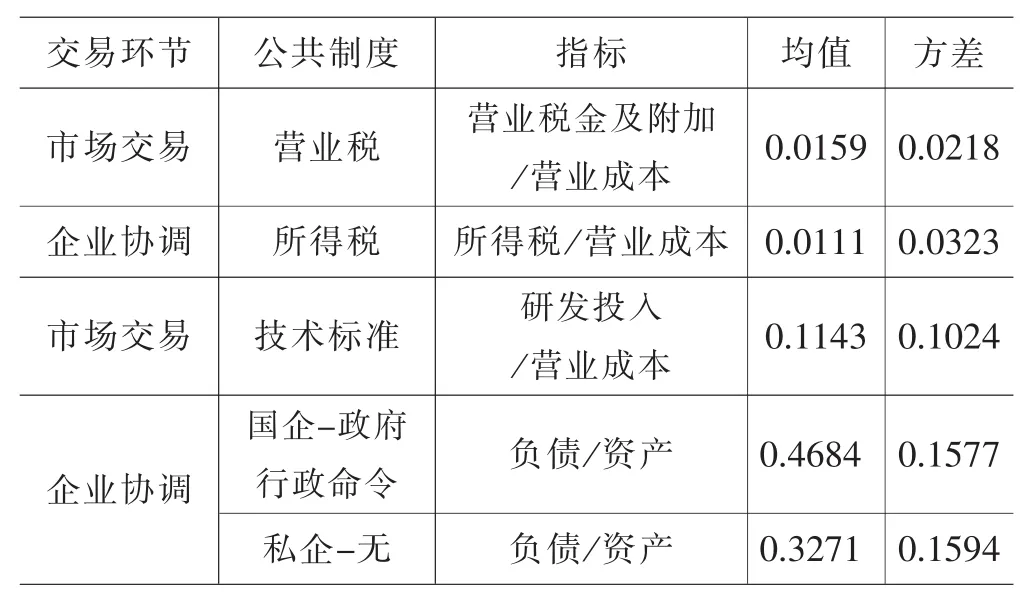

宏观调控广泛涉及各个行业的交易环节和交易对象。以税收制度和产业政策为例。(1)市场交易环节。企业营业税金及附加按国家营业税暂行条例加以规定和调节,由营业税、消费税、城市维护建设税、资源税和教育费附加构成,税基为营业税和消费税,对企业产品、服务或资产的交易过程征收,对企业交易行为起到调节作用。政府为企业私人品交易提供了良好的市场交易环境,并通过营业税制度从企业征收交易税收。如表1所示,营业税占比较小,占比变化不大。(2)企业协调环节。企业所得税依据所得税法加以征收,以企业年度收入总额减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额后为税基缴纳所得额。所得税制度为政府提供重要财政收入来源,才得以为企业提供良好的市场环境;所得税还能依据产业政策,对国家鼓励的高新技术企业,例如通信设备制造企业,提供税收优惠、降低研发成本,进而对企业投入、资源配置和收益分配产生影响,鼓励更多技术人才向本行业聚集。如表1所示,所得税占比很小,企业间差别不大。

2.微观管理

通信设备制造行业关乎国家经济建设和国防安全,是战略性新兴行业。国有通信设备制造企业既是一般的市场经营主体,又承担着掌握和突破核心及关键技术、引领行业标准的社会责任。国有企业有着特殊的治理结构和受到国有资本监督管理相关法规的制约,国有资本管理部门及行业主管部门通过经营者任命、重大事项决策、党政组织设置来引导国有企业执行国家政策、实现国家产业战略等广义上的 “秩序”。例如,大唐电信作为央企承担着中国第三代移动通信标准制定和上游芯片开发的政策职责,相应国家在贷款、研发、采购等方面给予重要支持。例如表1所示,国有企业的资产负债比明显高于私有企业。

表1 通信设备制造业企业制度性交易成本示例

3.微观管制

微观管制的范围较广,这里以技术标准和知识产权等为例来加以说明。(1)技术标准。在通信设备制造行业,行业主管部门通过国家技术标准对通信设备实施严格的市场准入限制,未通过检测并取得主管部门许可证书,通信产品将无法在市场销售,企业因此必须依据相关标准来设计和研发入网产品,如表1所示,技术标准遵从所支出研发费用占比较高,企业间差异较大。技术标准保障了所销售产品的稳定功效和互联互通,不仅简化了私人契约关于技术的约定,而且促进了分工与竞争。(2)专利制度。通信设备制造业属于技术密集型行业,企业要通过研发技术专利来建立竞争优势,例如中兴、华为等公司研发投入强度都达到10%以上,专利数量世界领先,通过专利交叉授权和授权费用来减少专利使用费、形成竞争优势。通信设备制造企业可以依据专利法提起诉讼,制止竞争对手未经授权使用自己方专利,从而维护自身合法权益,为此企业需要支付相关的申请费用、代理费用等。(3)其他制度。价格主管部门依据反垄断法对通信设备制造企业的垄断定价行为予以制止和处罚,例如高通公司案例;环保部门对于通信产品污染和辐射的环境标准和管制。微观管制维护了市场秩序,有助于公平竞争,保障了企业通过努力来取得竞争优势和更大收益,为此企业产生制度成本。

由上可知,包括宏观调控、微观管制和微观管理等公共制度为企业市场交易和内部协调提供了秩序保障,企业相应地为这些好处支付税费,或为所产生外部性而得到补贴或受到处罚,这些构成了企业制度性交易成本。

五、小 结

综上,包括宏观调控、微观管理和微观管制在内的公共制度既规范私人品交易,又规范公共品交易,其中微观管制和营业税等公共制度主要调节市场交易活动,微观管理和所得税等公共制度主要调节企业协调活动。企业交易费用分为私人品交易费用和公共品交易费用,后者是企业从公共制度中获益而向政府付出的税费,或因为外部性而得到的补贴或受到的处罚,这些构成了企业制度性交易成本的来源。私人品交易的契约费用不应纳入企业制度性交易成本当中,而且这种费用因为公共制度而有所降低。

在分析企业制度性交易成本时,要从交易主体视角准确区分私人品交易费用和公共品交易费用,并把公共品交易费用作为判断企业制度性交易成本大小的主要依据。但是,公共品交易费用大小不应作为企业制度性交易成本增减决策的唯一依据,这是因为公共制度有助于降低私人品交易费用;尽管完善公共制度会增加费用支出,但可能使得私人品交易费用下降更多。因此,当公共品交易费用的边际增加要小于私人品交易费用的边际下降,那么公共品交易费用不仅不应下降,而且还应增加,直到两者相等。

1.(美)埃里克·弗鲁博顿、(德)鲁道夫·芮切特著,姜建强、罗长远译:《新制度经济学:一个交易费用分析范式》,上海人民出版社2006年版。

2.(美)奥利弗·威廉姆森:《交易费用经济学:契约关系的规制》,原载于 《法律经济学》1979年第10期,转引自陈郁(译):《企业制度与市场组织》,上海三联书店1996年版。

3.陈刚:《管制与创业——来自中国的微观证据》,《管理世界》2015年第5期。

4.丁晓东:《浅谈税收的作用》,《时代金融》2011年第3期下旬刊。

5.丁亚男:《税收优惠取消对企业的影响及对策》,《中国商论》2015年第12期。

6.金碚著:《新编工业经济学》,经济管理出版社2005年版。

7.林火灿:《制度性交易成本》,《经济日报》2015年12月23日第3版。

8.新华网:《降低制度性交易成本是供给侧结构性改革的核心》,http://news.xinhuanet.com/fortune/2015-11/30/c_ 128481749.htm,2016年4月1日。

9.Alchian,Armen A.,and Harold Demsetz. Production,Information Costs,and Economic Organization [J]. American Economic Review,1972,62(5):777-95.

10.Arrow,K. J. The Organization of Economic Activity: Issues Pertinent to the Choice of Market versus Non-Market Allocations [C]. Washington DC: Joint Economic Committee of Congress. 1969,1:1-16.

11.Cheung,Steven N.S. The Contractual Nature of Firm[J]. Journal of Law and Economics,1983,26(01):1-21.

12.Coase,Ronald H. The Nature of the Firm[J]. Economica, N.S.,1937,4(16):386-405.

13.Laura McCanna,Bonnie Colbyb,K. William Easterc,et al. Transaction cost measurement for evaluating environmental policies[J]. Ecological Economics,2005,52(4):527-42.

14.Mancur Olson,Dictatorship,Democracy,and Development [J]. American Political Science Review,September, 1993,87(3):567-76.

15.Stigler,G.J.. The theory of economic regulation [J]. Bell Journal of Economics and Management Science,Spring,1971, (2):3-21.

16.Williamson,O. E.. Comparative economic organization: The analysis of discrete structural alternatives[J]. Administrative Science Quarterly,1991,36(2):269-296.

17.Williamson,O. E.. The Economic Analysis of Institutions and Organisations in General and with Respect to Country Studies [D]. OECD Economics Department Working Papers,1993 (133):1-78.

[责任编辑:吴群]

F091.349

A

1009-2382(2016)08-0048-05

※本文系湖南省重点学科建设项目《企业管理学科》(湘教发[2011]76号)、湖南省教育科学规划重点课题项目“‘后化债’时期地方本科院校财务管理目标体系的构建研究”(项目编号:XJK014AGD006)、教育部人文社科项目“低碳产业链与产业绿色竞争力提升”(项目编号:11YJA790190)、湖南省社科基金项目“城际产业链及城市群产业协同发展研究”(项目编号:2012YBB070)中间研究成果。

常耀中,湖南工程学院管理学院讲师(湘潭411104)、中国社会科学院经济研究所博士后(北京100836)。