“营改增”对电信业的财务影响

2016-08-31宋慧敏申飞虎

宋慧敏 申飞虎

“营改增”对电信业的财务影响

宋慧敏申飞虎

摘要:随着我国“营改增”工作的推进,2014年4月30日,电信业也于同年6月1日开始征收增值税,本文首先分析了电信业实施“营改增”的背景资料,然后定性分析“营改增”对电信业的收入、成本、利润财务影响,最后以中国联通实施“营改增”2013年、2014年(“营改增”前后)两年的财务数据为基础进行了定量分析。

关键词:电信业;“营改增”;中国联通;财务影响

一、电信业“营改增”概述

2014年4月30日,电信业纳入“营改增”试点范围,税率分两档,基础电信服务适用11%的税率,增值电信服务适用6%的税率。基础电信服务包括利用固网、移动网、卫星、互联网、提供语音通话服务的业务活动,以及出租或者出售宽带、波长等网络元素等业务活动;增值电信服务包括利用固网、移动网、卫星、互联网、有线电视网络,提供短信和彩信服务、电子数据和信息的传输及应用服务、互联网接入服务等业务活动,以及卫星电视信号落地转接服务。

电信业已经成为人们工作生活中必不可少的一项基础服务,并且电信运营商必须对任何组织和个人都提供无差别、无歧视的基本电信服务,电信网络必须全面覆盖,巨额的成本投入对应的优势相对较低的服务价格,是电信业的经营特点。营改增”对电信业的财务影响值得分析研究。

二、“营改增”对电信业的财务影响分析

(一)对收入的影响

征收营业税时期的电信业营业额是价税合计,现在实施“营改增”后,营业额需要分离出增值税销项税额,那么电信业的收入会下降。基础电信服务的收入会降为原来的90.09%[1/(1+11%)],增值电信服务的收入会降为原来的94.33%[1/(1+6%)],而电路及网元租赁收入和装移机收入的摊销按照动产租赁适用17%税率,信息与通信技术服务收入等则按现代服务业适用6%的税率,而这些在“营改增”前都是征收营业税的,价税分离后肯定会导致收入的降低,收入总额降低的幅度受到各项收入组成结构的影响。

(二)对成本费用的影响

“营改增”后,电信业的成本费用可以按照取得的进项发票进行抵扣,价税分离后的成本费用会降低,降低的幅度主要受到可抵扣范围大小的影响。电信业成本费用构成主要由网间结算成本、折旧及摊销、网络运行及支撑成本、人工成本、移动终端补贴成本、财务费用、销售费用、其他营业成本和管理费用几部分组成,占比较大的是固定成本和劳动力成本。其中网间结算成本一般可以取得其他电信运营商开具的增值税专用发票,语音通话税率11%,短信、彩信税率6%,网络运行及支撑成本主要指物业租金等,这部分一般也能取得增值税专用发票,税率17%,其他很多项目或者由于增值税抵扣链条尚不完善,或者由于无法取得增值税专用发票等其他原因造成无法抵扣,故成本费用降低的幅度非常有限。

(三)对利润的影响

利润受到收入和成本的共同影响,实施“营改增”后,征收增值税的价税分离会导致收入下降,而成本费用方面则由于可抵扣项目的占比较少,价税分离对成本费用的下降作用有限,综合来看,收入较大程度的降低和费用的有限降低导致利润的降低。

三、以中国联通为例的案例分析

由于电信业是2014年6月1日实施“营改增”,2014年前5个月缴纳营业税,后7个月缴纳增值税,为了方便分析,下文的分析基于这个假设:2014年1月1日电信业实施“营改增”。本文将中国联通2014年的收入、成本费用项目利用公式倒推回缴纳营业税时的情况,并与2013年做对比分析,由此可以得出“营改增”对中国联通的财务影响影响。由于营业外收入金额很少,对结果影响不大,故下文所说的收入就是营业收入。

(一)收入的对比分析

作者从中国联通年报取得的营业收入按照增值税适用税率的不同,分为基础电信业务(税率11%)、增值电信业务(税率6%)、动产租赁(税率17%)、现代服务业(税率6%)和其他业务收入(为销售通信产品收入,税率17%,但“营改增”前也征收增值税)。数据汇总后得到表1,虽然2014年营业收入比2013年减少4.99%,但如果剔除“营改增”对于营业额的计算方法不同后,变动幅度肯定没有这么高。

按照营业收入各个组成部分适用税率的不同,可以将表1修正为剔除“营改增”影响后的收入对比情况,见表2(2014年收入按照原来计征营业税方式换算后的结果)。修正后的2014年营业收入比2013年营业收入增加44.20亿元,同比增加1.46%,变动很小。由此,我们可以得出结论,剔除“营改增”影响后的2014年收入与2013年收入基本持平,而实际2014年收入比2013年收入有近4.99%的降低,可见“营改增”政策的实施对中国联通的收入影响是负面的。

表1:中国联通2013、2014年收入对比 金额单位:亿元

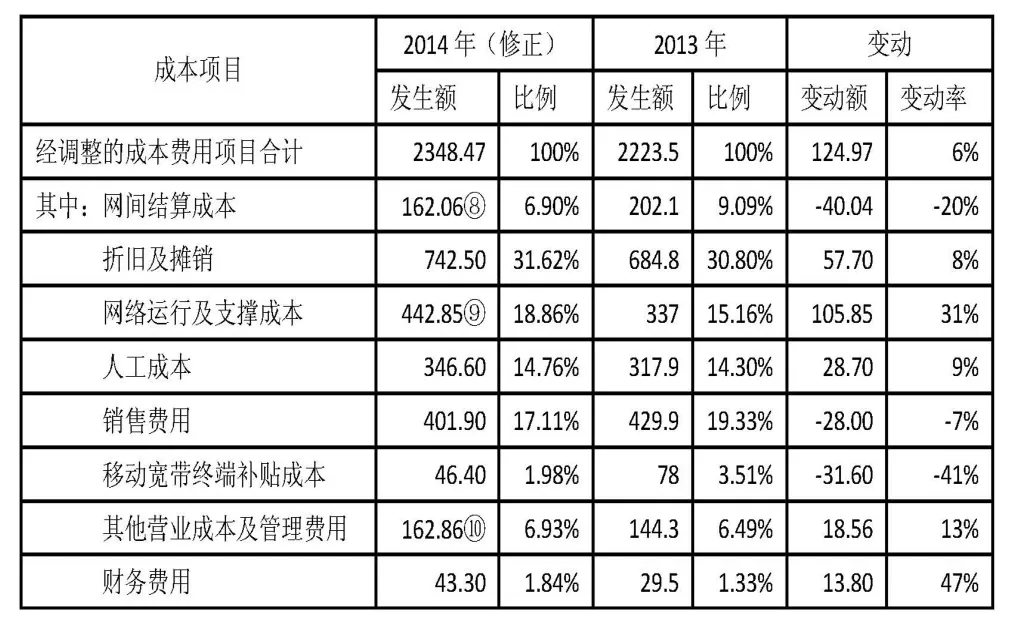

注:上述“折旧及摊销”和“人工成本”为营业成本和管理费用中相同性质的数据的总额。上述“其他营业成本及管理费用”为营业成本和管理费用合计扣除网间结算成本、折旧及摊销、网络运行及支撑成本、人工成本及销售通信产品成本后的数据。

对表3分析可知,折旧及摊销、人工成本、移动终端补贴成本、财务费用及大部分销售费用是没有增值税进项税额可供抵扣的,而这些成本占总成本的比例2013年合计为69.26%,网间结算成本、网络运行及支撑成本和其他营业成本及管理费用在取得增值税专用发票的情况下可以抵扣,但2013年占总成本的比例为30.74%。这种比例结构造成“营改增”可抵扣进项对营业成本的降低幅度有限。

由于无法取得更加详细的数据资料,本文假设网间结算成本、网络运行及支撑成本全部取得进项票都可以抵扣,其他营业成本及管理费用可以抵扣50%的进项,于是得到修正后的2014年成本项目(按原计征营业税方式换算后的结果),见表4。

表2:中国联通修正后的2013、2014年收入对比金额单位:亿元

(二)成本的对比分析

电信业实施“营改增”后,外购材料、设备、物业租金的进项税额可以抵扣,营业成本会降低。

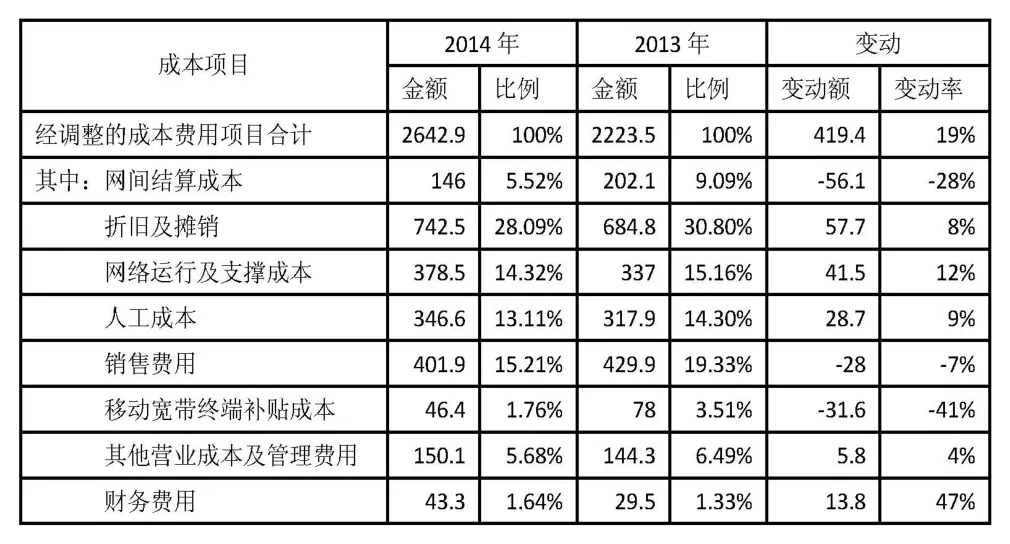

表4:修正后的成本对比表 金额单位:亿元

表3:中国联通2013、2014年成本对比表 金额单位:亿元

从表4可以看出,修正后的网间结算成本大幅度降低,这主要是由于2014年网间结算成本标准的调整所致;网络运行及支撑成本也增长较多,主要由于网络覆盖扩大、网络资产增加及能源、物业租金等基础价格的上涨和网络运营投入的加大所致;人工成本的增加主要是由于实施企业年金制度、深化用工和分配制度改革与加大对基层员工的激励所致;销售费用的降低得益于公司优化产品、终端和渠道结构和营销模式的转型;2014年公司持续优化终端产品结构、提升终端补贴使用效益带来了移动宽带终端补贴成本的大幅度降低;汇兑收益的减少导致财务费用的大幅增加。

由于成本费用构成项目较多,且2014年受到了多重原因的共同影响,无法定量分析“营改增”到底对中国联通成本项目带来的影响到底有多少。从理论上来说,由于可抵扣进项的成本费用项目有限,会导致成本的降低幅度有限。

(三)对利润的影响

“营改增”后,收入和成本的下降幅度共同决定了电信业企业利润的增减。虽然增值税的价税分离会导致收入下降,但增值税的价税分离也会导致成本有所减少。成本费用中能抵扣的项目较少,利润出现下降的情况在所难免。

表5:中国联通2013、2014年营业利润情况表金额单位:亿元

由表5可以看出,2014年营业税金及附加相比2013年出现大幅下降,主要由于“营改增”的原因,从表面上看,2014年的利润出现了上升,但如果把修正后的2014年营业收入、营业成本、营业税金及附加(按照2013年同期水平调整)带入后,无论其他项目与取与2014年或2013年相同的值,修正后的营业利润均出现下降,与前面分析结果一致。

四、研究结论

通过理论和中国联通2013年、2014年财务影响的案例分析可以看出,电信业“营改增”会造成收入的下降程度大于成本费用的下降幅度,从而导致利润的减少。

参考文献:

[1]胡芸玮.“营改增”对我国电信业的影响[J].财会月刊,2013,(22).

[2]梁佳.电信业“营改增”相关问题探讨[J].财会通讯,2014,(28).

[3]财政部,国家税务总局.关于将电信业纳入营业税改征增值税试点的通知.财税[2014]43号,2014-04-29.

[4]国家税务总局.电信企业增值税征收管理暂行办法的公告.国家税务总局公告[2014]26号,2014-05-14.

基金项目:

东莞理工学院城市学院教师发展基金一般项目“东莞电信业营改增税务研究”(项目编号:2014-40)。

作者单位:(东莞理工学院城市学院)