浙江民营企业社会责任与财务绩效关系研究

2016-08-31应双双

应双双

浙江民营企业社会责任与财务绩效关系研究

应双双

摘要:浙江民营企业逐渐成为浙江经济的主力军,但是随着社会经济的发展与消费者意识的提高,许多负面问题影响着民营企业的可持续发展,履行企业社会责任已经成为提高企业竞争力的关键。本文根据利益相关者理论,选取2012年~2014年40家浙江民营上市公司为研究对象,探讨社会责任指标对财务绩效的影响。实证结果表明:企业履行对员工、股东、债权人、供应商的责任与财务绩效呈正相关关系,企业履行对消费者、政府的责任与财务绩效之间呈负相关关系。总体而言,企业履行社会责任有助于企业财务绩效的提高。

关键词:企业社会责任;财务绩效;民营企业

一、问题的提出

进入21世纪后,民营经济在不断的摸索与成长中克服了各种缺陷,成为国民经济不可或缺的一部分,是国民经济中最为活跃的经济因素。但随着经济的迅猛发展,企业一昧寻求自身利益的同时却未对履行社会责任提高重视。近年来,地下水“污染门”事件、三鹿毒奶粉事件、富士康跳楼事件等频频发生,这些事件反映了民营企业在快速发展的过程中存在环境污染、企业信用缺失、职工权益失去保障等问题,给社会造成了巨大危害,严重影响社会的和谐发展。正是由于这些社会问题的出现,社会各界以及企业家越来越关注企业社会责任问题。

二、文献回顾

有关企业社会责任对企业财务绩效影响的研究,国外早已有大量的学者应用各种方法对两者的关系进行了探讨。对企业而言,其社会责任的直接成本很小,但企业却可以从履行社会责任中获益,从统计数据看,社会责任水平排名靠前的企业收益超过平均股票收益(Moskowitz(1972)),企业社会责任对财务绩效有着正相关影响(Yuhei Inoue(2011))。但是也有学者持不同观点,认为企业社会责任对财务绩效不存在影响(Soana (2011)),甚至企业社会责任对财务绩效影响为负(Ingram(1978),Freeman(1981),Makni(2009))。

在我国,学者们从理论和实证方面研究企业社会责任对财务绩效的影响。企业在其长期战略目标导引下,通过不断营造和保持企业发展的和谐环境,在此基础上能不断提升企业自身的创新能力和核心竞争力,使企业达到可持续发展的目标,获得稳定的财务绩效(徐光华(2007))。根据利益相关者理论,企业承担社会责任不是一种简单的利他主义,而是一种既利己也利他的最优抉择(张兆国(2009)),企业通过树立并增强社会责任的意识,能够赢得社会的信任与支持,以形成核心竞争优势,从而增强自身可持续发展的能力,从长期来看,企业承担社会责任能够给企业带来多方面的利益,这些利益必将最终有助于提高企业的财务绩效(李兆华,卢丽(2011))。本文正是基于利益相关者理论,选取相关研究样本进行分析。

三、研究设计

(一)研究假设的提出

本文将从利益相关者角度出发,以股东、债权人、员工、供应商、消费者和政府六个对象具体分析企业社会责任与财务绩效的关系,并提出以下假设:

假设一:企业履行对员工的责任正向影响财务绩效

假设二:企业履行对消费者的责任正向影响财务绩效

假设三:企业履行对供应商的责任正向影响财务绩效

假设四:企业履行对债权人的责任正向影响财务绩效

假设五:企业履行对股东的责任正向影响财务绩效

假设六:企业履行对政府的责任正向影响财务绩效

(二)样本选取及数据来源

本文以2012年~2014年浙江省民营上市公司作为研究对象,为了消除极限值对统计结论的影响,本文去除了业绩过差的ST类上市公司以及被注册会计师出具过非标准保留意见、拒绝表示意见、否定意见等审计意见的上市公司,最后取得40家浙江民营上市公司共120个数据作为有效样本进行研究。本文数据来自于国泰安(CSMAR)数据库整理而得,处理和检验均采用SPSS软件作为分析工具。

(三)变量的选择

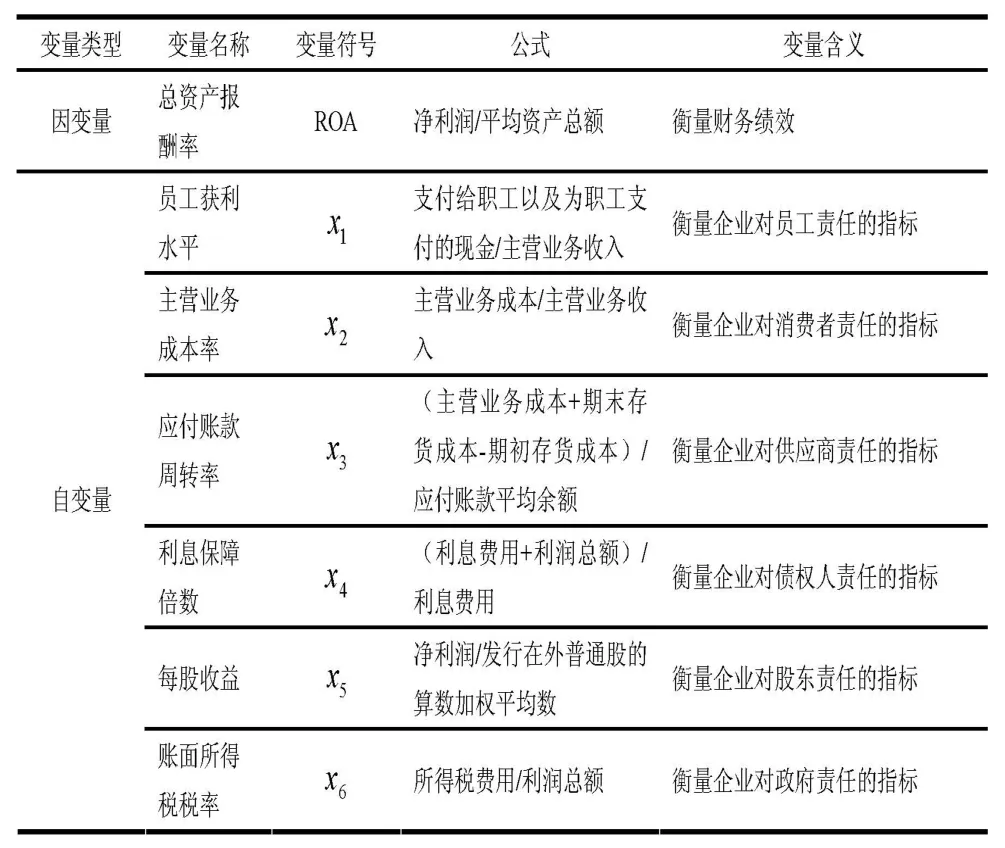

为了全面衡量企业社会责任,本文从三大财务报表上选取反映六个利益相关者的财务数据,以体现企业对其履行社会责任的状况。具体指标如下表:

(三)模型构建

结合浙江民营企业的实际情况,本文构建的多元线性回归模型如下:积极性,带来一定的财务绩效提升。

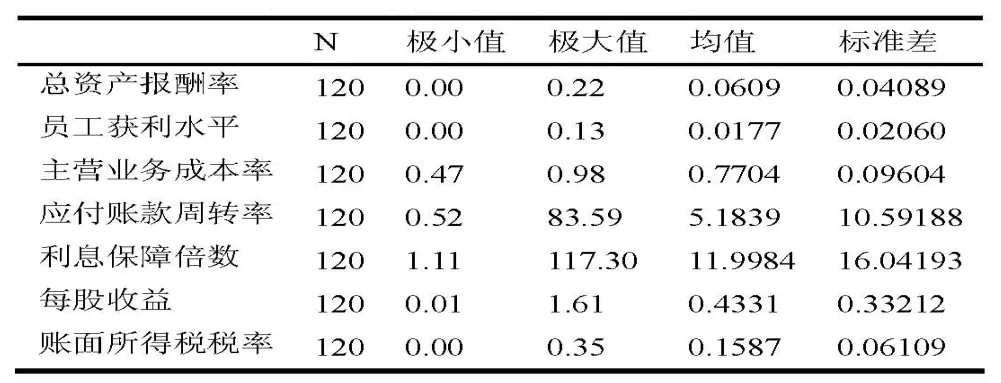

表4 -1变量描述性统计结果

表3 -1变量的符号名称及其含义

表4 -2模型拟合度检验

四、实证检验与结果分析

(一)描述性统计分析

表4-1是对最大值、最小值、均值、标准差描述性统计。通过表可以发现总资产报酬率极大值22%,极小值0,两者数据较悬殊,反映了浙江民营企业的获利能力参差不齐。支付给员工以及为职工支付的现金占比的极小值0,极大值0.13,标准差0.0206,这反映了不同企业对员工的贡献差异不大。主营业务成本率极小值0.47,极大值0.98,标准差0.09604,说明民营企业在维护消费者利益的认识上差别不大。应付账款周转率极小值0.52,极大值83.59,均值5.1839,表明各民营企业对供应商的支付货款积极性表现不一。利息保障倍数极小值1.11,极大值117.3,较高的标准差和负的利息保障倍数说明企业未能在约定时间向债权人偿清到期债务。每股收益极大值1.61,极小值0.01,可以看出不同企业在对股东的利益保障上存在较大区别。账面所得税税率极大值0.35,极小值0,标准差0.06109,说明民营企业在纳税意识方面差距不大。

(二)实证结果及分析

1.回归模型拟合度检验

由表 4-2数据可以看出,决定系数 R=0.732,A-R=0.718,说明回归模型的拟合程度较好。

2.变量显著性t检验

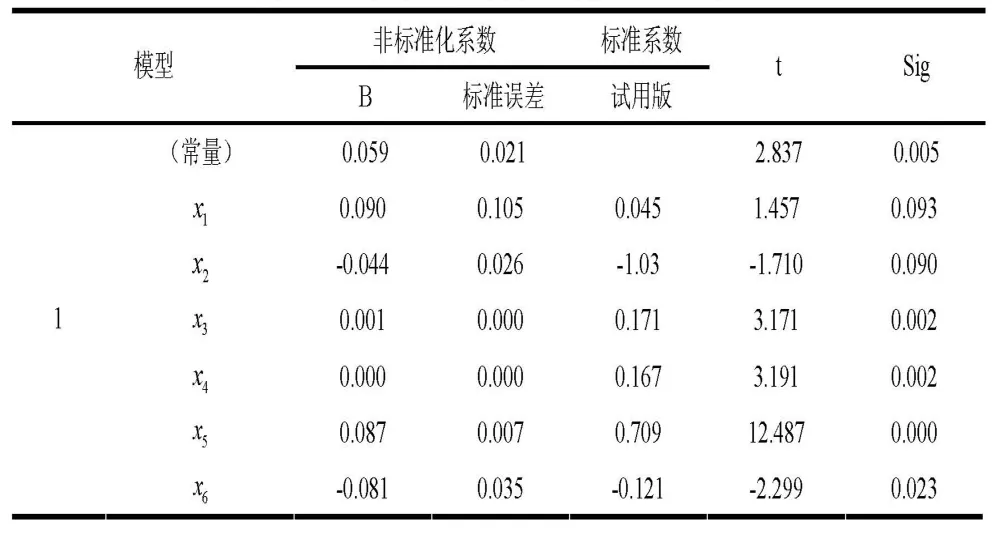

表4-3反映了企业社会责任与财务绩效的回归结果。通过表4-3可以发现:

(1)员工获利水平与总资产报酬率呈显著正相关,与假设一相符。结果表明对员工的投入能够提高员工的

表4 -3总资产报酬率与企业社会责任回归结果

(2)主营业务成本率与总资产报酬率呈显著负相关,假设二不成立。经分析,可能是民营企业为消费者履行了过多责任而造成的。

(3)应付账款周转率与总资产报酬率呈显著正相关,与本文假设三相符。表明企业逐渐加紧与供应商的和谐合作关系,双方合作周期逐渐变长,有利于产品供应连续,资金流动性提高,进而提高企业的整体业绩。

(4)利息保障倍数与总资产报酬率呈显著正相关,与本文假设四相符。反映企业向债权人按时支付利息或按时还款越来越有保障,公司的再融资可能性变大,有利于提升企业财务绩效。

(5)每股收益与总资产报酬率呈显著正相关,与本文假设五相符。反映了企业确保股东的效益,使股东获得较大利益,对企业的今后发展充满信心,并且愿意追加投资,为企业财务绩效带来积极影响。

(6)账面所得税税率与总资产报酬率呈显著负相关关系,假设六不成立。在统计数据时可以发现,在样本企业中有税款返还现象,这可能是影响结论的关键因素。

综上所述,实证结果与假设一、假设三、假设四、假设五相符,与假设二、假设六不相符。即浙江民营企业履行对员工、股东、债权人、供应商的责任与企业财务绩效呈正相关,并且效果显著。企业履行对消费者、政府的责任与财务绩效之间关系为显著的负相关。此次模型的拟合效果和回归效果较好,反映企业社会责任的解释变量会影响财务绩效变动。

五、结论及建议

(一)研究结论

本文在以浙江省40家民营企业上市公司为研究样本的基础上,对企业社会责任与财务绩效的关系进行实证分析,并得出结论:企业履行对员工、股东、债权人、供应商的责任与财务绩效呈正相关关系,企业履行对消费者、政府的责任与财务绩效之间呈负相关关系。即企业对员工、股东、债权人、供应商的投入会反馈于企业的财务绩效上;企业履行对消费者、政府的责任在一定程度上加大企业的成本,为企业的财务绩效带来负面影响。企业社会责任与财务绩效之间虽然存在着负相关数据,但是整体上大多表现为正相关。综上所述,本文认为企业若能履行较好的社会责任能够带动企业的财务绩效,有利于保障企业的整体利益。

(二)建议

企业履行社会责任对企业自身、对各利益相关主体、对整个社会都有积极影响。围绕浙江民营企业社会责任与财务绩效关系,本文建议建立企业社会责任的评价体系,有专门部门对此负责,并在信息披露制度中引入社会责任履行情况的披露,将社会责任的信息披露提上日程,并定期向社会大众公布相关责任报告。同时,完善对企业履行社会责任的激励机制,例如,给予企业更多税费优惠政策;给予企业一些项目审批的优先权;加大对企业社会责任宣传和表彰力度等,从而激励企业更好地履行社会责任。

参考文献:

[1]Moskowitz,M.ChoosingSociallyResponsibleStocks[J]. Business and Society Review,1972.

[2]Yuhei Inoue,Effects of different dimensions of corporate social responsibility on corporate financial performance in tourism -related industries[J].Tourism Management,2011(31).

[3]Makni R.,Francoeur C.,and Bellavance F.Causality between Corporate Social Performance and Financial Performance: Evidence from Canadian Firms[J].Journal of Business Ethics,2009(89):409-422.

[4]Ingram RW.An Investigation of the Information Content of (Certain)Social Responsibility Disclosures[J].Journal of Accounting Research,1978(16):270-285.

作者单位:(台州职业技术学院管理学院)