企业履行社会责任是否减少了应计盈余管理

——以沪深两市房地产业上市公司的为例

2016-08-31秦嘉龙

冯 卓 秦嘉龙

企业履行社会责任是否减少了应计盈余管理

——以沪深两市房地产业上市公司的为例

冯卓秦嘉龙

摘要:为了辨别企业履行社会责任究竟是一种道德行为还是一种机会主义行为,本文从盈余管理角度出发,以沪深两市房地产企业为研究对象,检验企业履行社会责任对盈余管理的影响,以此判断房地产业上市公司履行社会责任的动机。实证研究发现:企业履行社会责任有利于减少应计项目盈余管理行为的发生。

关键词:企业社会责任;应计盈余管理;机会主义行为;道德行为

引言

企业社会责任从利益相关者理论角度来讲,是企业对于包括股东、债权人、职工、政府、顾客、供应商等利益相关者的社会责任。

20世纪90年代以来,伴随着经济全球化浪潮以及社会各界对于“共享价值”(即经济价值和社会价值)理念的认同,企业社会责任已然成了全球经济、社会发展的时代潮流,企业社会责任方面的研究也已成为研究的热点所在。随着《中国非金融类上市公司财务安全评估报告》对于房地产行业盈余管理行为的披露,房地产业企业的社会责任备受关注。

学者们对于企业社会责任如何影响应计盈余管理这个问题的结论存在争议,因而从盈余管理角度研究企业履行社会责任的动机(或者说是企业履行社会责任的作用)是目前的研究热点。具体而言,一些学者从道德伦理、代理成本等理论出发,认为企业社会责任是一种道德行为,即企业履行社会责任有助于降低盈余管理行为。另一些学者从声誉保险等理论出发认为企业社会责任是一种机会主义行为,即企业履行社会责任,会引发更多的盈余管理。

一、文献回顾

国内外学者对于企业社会责任对盈余管理的影响的研究日益丰富,但研究结论争议较大,大致可分为:不相关、正线性相关、负线性相关以及不确定观点。

Erica Yip等(2011)认为盈余管理行为与企业社会责任无关,盈余管理行为的发生或企业社会责任的缺失均由于制度缺陷造成。Prior等(2008)、王康武(2011)、高广波(2011)、林华娇、王晓燕(2013)采用不同的理论—交易成本理论、委托代理-契约理论、信号理论、博弈论等,通过理论分析或实证研究得出结论:企业履行社会责任是出于利己主义—降低利益相关者的警惕,履行社会责任方便企业进行更多的盈余管理,即正线性相关观点。Cathy Beaudoin&George(2010)、Yongtao Hong (2011)、钟向东(2011)、邓德军、王湘瑶、杨舒(2013)、季忠艳(2013)、徐盈(2013)、刘秀莉(2014)采用不同的理论—委托代理理论、利益相关者代理理论、博弈论,运用不同的方法得出结论:当企业有社会责任观念时,倾向于提供真实、更加完整的财务报告提高盈余质量,盈余管理行为比较少,即负线性相关观点。Hsiang-lin Chin等(2008)、邓学衷、刘秀梅、李欣欣(2011)、翟耀、赵金梅(2014)、万寿义、刘非菲(2014)的研究则表明则认为企业社会责任对盈余管理的影响并不是单纯的正线性相关或负线性相关,而是会随着一些变量的变化,呈现不同的关系。

二、理论分析与研究假设

卢东、S.Powpaka、李雁晨(2009)将目前对企业社会责任动机的研究总结为降低管理风险、赢得客户忠诚等外在动机,和价值道德、义务道德、制度因素等内在动机。本文认为其所说的外在动机即经济动因,与企业社会责任是一种机会主义行为相对应;内在动机(不含制度因素)即道德动因,与企业社会责任是以一种道德行为相对应;而制度因素不应包含在内在动机里,制度因素即企业社会责任是一种由认知(思考与利益相关者的关系)、释义(解释从事活动的原因)和意动(做出承诺并使自己的行为保持一致性)组成的意义建构活动(Basuk&Palazzo,2008)。制度因素还可解释为“认知”即“想什么”,“释义”即“说什么”,“意动”即“做什么”,即认知决定了释义,决定了意动(邓德军、王湘瑶、杨舒,2013)。

本文认为企业社会责任从过程上说是制度因素的结果,而制度因素在实践过程中受到经济动因(相当于人的行为中所考虑的现实因素)和道德动因(相当于人的行为中所考虑的精神层面的因素)的双重影响,只是取决于哪种动因占主导地位。

当经济动因占主导地位时,企业社会责任与盈余管理是一致的,由此提出假设1:企业社会责任正向影响盈余管理。

当道德动因占主导地位时,企业社会责任与盈余管理是相悖的,由此提出假设2:企业社会责任负向影响盈余管理。

三、样本选择和研究设计

(一)样本选择

论文以沪深两市房地产企业为研究对象,剔除数据缺失以及ST、*ST的公司,经过筛选,最终得到2014年127家企业作为研究样本,以CSMAR数据库的数据为数据来源,数据处理采用了SPSS17.0统计软件进行分析。

(二)变量选择及衡量

1.解释变量

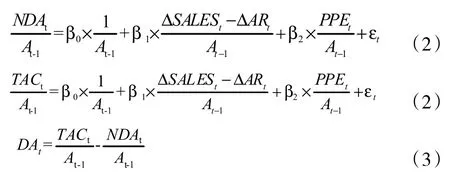

企业社会责任(CSR):论文采用2008年上交所关于加强上市公司企业社会责任承担工作暨发布《〈上海证券交易所上市公司环境信息披露指引〉的通知》中规定的每股社会贡献值来衡量企业社会责任的履行情况,考虑到房地产业上市公司的实际情况,论文对原公式进行了修改,计量每股社会贡献值的公式如(1)所示:差,PPEt代表第t期固定资产原值,TACt代表第t期的总应计利润,DAt代表第t期的操控性应计利润,β1、β2、β3根据上述(2)式得到。

(三)实证模型

根据上述理论分析,构建如下多元线性回归模型,采用中国上市公司2012-2013的截面数据,应用OLS估计方法分析企业社会责任对应计盈余管理的影响:

其中,SCPSt1代表第t期每股社会贡献值,EPSt代表第t期基本每股收益,△Taxpt代表第t期应交税费与第t-1期应交税费之差,△Awspt代表第t期应付职工薪酬与第t-1期应付职工薪酬之差,Finat代表第t期财务费用,Doout代表第t期对外捐赠,Socot代表第t期社会成本,Capit、Capit-1分别代表第t期、第t-1期股本。

2.被解释变量

盈余管理(EM):企业的盈余管理行为包含应计盈余管理(AEM)和真实盈余管理(REM)。论文采用修正JONES模型来计量应计盈余管理程度:

在模型中,DAt是被解释变量,SCPSt是解释变量,α0是截距,α1是解释变量SCPSt的系数,α2、α3、α4、α5是控制变量X1t、X2t、X3(t-1)、X4t的系数,εt是随机误差项。

四、实证结果分析

(一)样本描述统计分析

应计盈余管理DA均值是0.026778,极小值和极大值分别是-0.1766、0.2637,真实盈余管理的均值是-0.000537,极大值和极小值分别是0.4264、-0.5823,说明房地产业上市公司进行盈余管理时,有的调增利润有的调减利润。每股社会贡献值的均值为0.502015,极大值为2.5537,极小值为-0.2146,表明样本公司在社会责任履行方面存在差距较大,这可能产生于参数选取差异、取值途径不统一、对公式的理解不到位等因素。净资产收益率的均值是0.098188,极大值和极小值分别是0.4951、-0.3428;上年审计意见的均值是0.04,说明样本公司财务报告被出具标准无保留意见的占绝大多数。

(二)多元回归分析

为了检验企业社会责任对应计盈余管理产生的影响,论文在控制净资产收益率、真实盈余管理、上年审计意见及监督四个因素的基础上,使用企业社会责任的替代变量每股社会贡献值对操控性应计利润进行回归。企业越多履行社会责任越能有效降低操控性应计利润的水平。

五、结论

本文研究了企业社会责任与应计盈余管理之间的关系,并且得到了以下结论:企业承担社会责任越多,操纵性应计利润越低;第二,当公司治理中的监督机制越弱时,当企业上年被出具标准审计意见时,操纵性应计利润越高。第三,真实盈余管理与应计盈余管理是互补关系。第四,企业的净资产收益率越高,企业越倾向于采用应计盈余管理来操纵利润。

参考文献:

其中,NDAt代表第t期的非操控性应计利润,At-1代表第t-1期的资产总额,△SALESt代表第t期的主营业务收入减去第t-1期的主营业务收入的差额,△ARt代表第t期的应收账款净额减去第t-1期应收账款净额之

[1]钟向东.企业社会责任、财务业绩与盈余管理关系的研究[D].西南财经大学,2011.

[2]王康武.企业社会责任与盈余管理[J].合作经济与科技,2011,21:42-43.

作者单位:(青海大学财经学院)