初探小微企业税收优惠政策实践与创新

2016-08-31靳霞

靳霞

初探小微企业税收优惠政策实践与创新

靳霞

摘要:在我国经济快速发展带动下,作为富有活力的市场经济主体,小微企业在增加就业、税收,以及繁荣经济等方面也发挥着不可忽视的作用。但就我国小微企业当前的发展状况来看,融资难等问题的存在,也使得小微企业的创新发展受到层层阻碍。因此,要重视小微企业税收优惠政策的实施与创新。

关键词:小微企业;税收优惠政策;实施与创新

前言:小微企业主要包括小型、微型和家庭作坊式企业,以及个体工商户,具体标准则要结合行业特点,以及企业从业人员,经营发展状况等方面的指标来确定。而加大税收优惠政策的实践与创新,加强对小微企业的扶持,不论是对全民创业、企业创新等方面具有重要意义。因此,为了促进我国小微企业的稳定、健康发展,政府应通过对税收优惠政策的不断创新来为其营造良好的发展环境。

一、现行小微企业税收优惠政策现状及局限分析

1.现行小微企业税收优惠政策现状

随着社会的不断发展,在小微企业过去不断发展过程中,已经逐渐成为了我国经济发展中重要的组成部分,同时也是促进活跃经济,推动就业发展的主要力量。并且小微企业规模较小,内控制度不够全面,这样导致了其对外部政治以及经济环境的变化敏感度较高。近年来,受到金融危机以及我国产业转型升级的影响,经济发展速度逐渐趋于平缓,这也对小微企业造成了深远的影响。目前我国小微企业中快速发展以及高速增长的比例仅为13%,剩下的87%小微企业都难得到快速发展。并且小微企业在发展的过程中很难获得平等的机会。社会上各种资源站在风险的角度都会向大中型企业倾斜,这样将会压缩小微企业的生存空间。所以针对小微企业的这种发展现状,政府必须要采取有效措施,做好支持工作。

2.现行小微企业税收优惠政策局限分析

首先,税收优惠政策的系统性与稳定性有待完善。近几年,针对小微企业,我国在各税收实体法中都给予不同政策的优惠政策,但就目前来讲,针对小微企业税收还没有一部统一的税收优惠立法,由于其具有的分散性,使得我国现行的税法中,针对小微企业税收政策,以及存在的共同税收问题缺少统一的法律形式,进而在具体实施中无法对小微企业税收优惠做出统一规定。

其次,税收优惠政策使用条件与小微企业发展需要不相符。目前,大部分的企业所得税优惠政策实施的对象都是高新技术行业的小微企业,但就我国小微企业的发展现状来看,大部分都属于劳动密集型企业,所以,只有极少的小微企业能够享受到税收优惠政策。

最后,税收优惠力度与方式有待完善。相比于国外来讲我国针对小微企业的税收优惠力度较小。

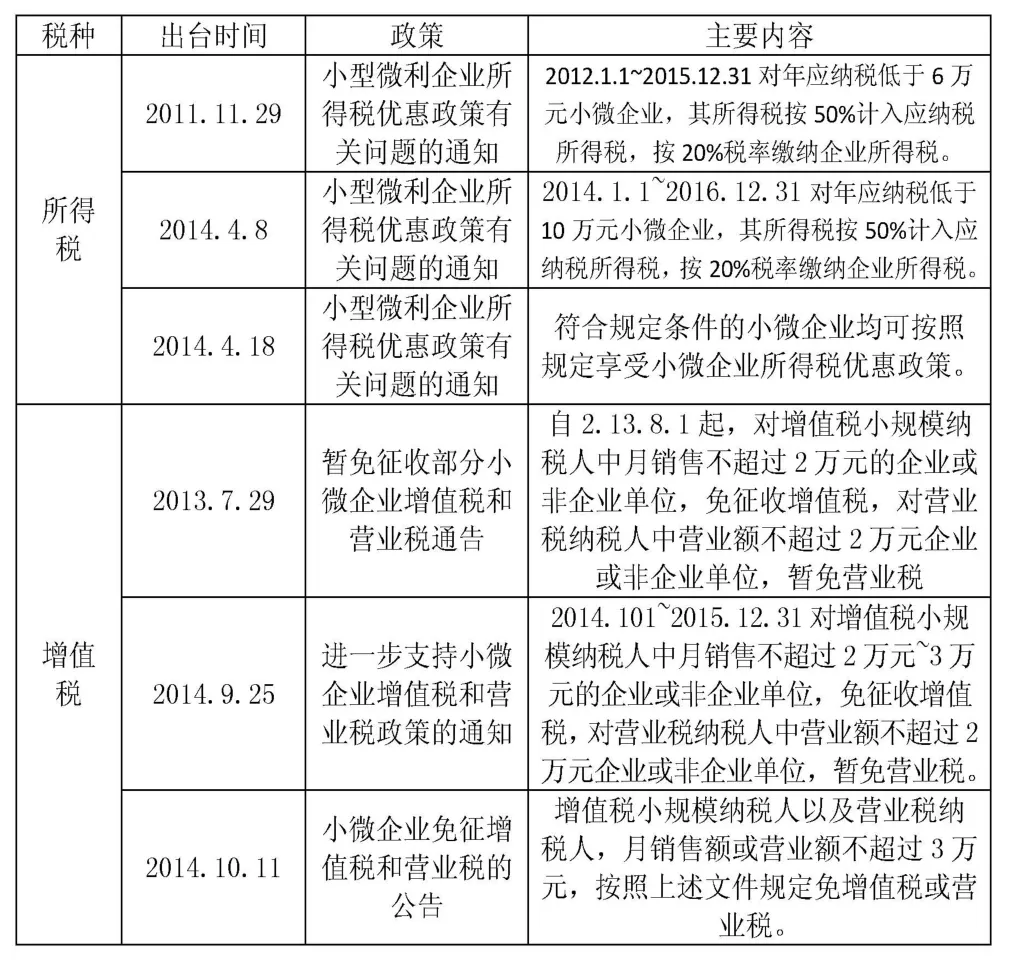

表1 近年来小微企业税收优惠政策

二、小微企业税收优惠政策创新探究

1.不断提升税收优惠的系统性与稳定性

要想有效提高税收政策的系统性,就必须要针对小微企业各方面的发展需求,制定一部完善的税收优惠政策的相关法律法规。而各级政府在制定一些符合当地企业发展需求的行政法规,以及部门规章制度都要遵循其小微企业的税收优惠政策法律。此外,针对小微企业税收优惠政策的调整方面,也要不断加大研究力度,并结合具体实施中可能遇到的状况,制定科学统一的修改指导原则,以此来促进其优惠政策调整长期性,以及全局性的不断增强。

2.增强税收优惠政策对各小微企业的适用性

目前,我国小微企业大多都属于传统型行业,劳动密集型企业在其中占据了很大比重,所以,应对我国现行的税收优惠政策进行不断创新,进而使其能够更好的适用于劳动密集型等小微企业的税收优惠。对于企业身份不应给予太多局限,对于具有良好发展前景,且能够提供一定担保的劳动密集型小微企业,在融资等方面也应该给予一定的税收优惠。

3.采用多样化的税收优惠方式,不断加大税收优惠力度

一方面,在税收优惠方式的选择上,除了传统单一的直接税率上的优惠方式外,还应对其优惠程序进行适当简化,积极的通过设备折旧、投资抵免等方式来对小微企业税收优惠政策进行不断完善;另一方面,对于收税优惠力度的增强,可以结合当前实际情况,将小微企业20%的所得税优惠税率,适当的调整到10%,或者是15%,甚至对于特殊情况可以实施免税,以此来不断增强税收优惠政策对小微企业的扶持力度。

此外,还应适当扩充企业亏损的弥补范围。当前,企业所得税的亏损弥补年限为五年,但对于一部分小微企业来讲,这五年比起自身的生存周期还要长很多,而创业者在面对创业失败的同时,还要承担巨大的财务负担。对此,可以适当的延迟亏损弥补年限,并尝试从获利年度开始算。同时,也可制定亏损记名制度,对于实行二次创业的人员,可以适当采取个人所得税抵减制度,使其可以在后续年底内实行抵减,从而为其解除后顾之忧。

结语:总之,小微企业的创新发展往往都需要一个漫长、复杂的过程,而要想为其解决发展中遇到的重重阻碍,使其获得更长远、健康的发展,首先就要从优化小微企业税收优惠政策入手,通过分析我国现行税收政策的不足,积极引进发达国家的成功经验,以及小微企业创新发展的实际需要和面临的困境,创新出更加科学合理的税收优惠政策,通过实施其相关政策来为小微企业创造良好的发展条件。

参考文献:

[1]赵春宇,郑兴东.小微企业税收优惠政策实践与创新[J].通化师范学院学报,2015,(3):114-118.

[2]何云霄.中小企业税收优惠政策研究[D].郑州大学,2014.

[3]林建,陈元忠.供销合作社小微企业税收优惠政策及其会计处理[J].商业会计,2015,(4):75-77.

作者单位:(吕梁学院)