民营银行融资模式违约风险分析及对策研究

2016-08-12李静翠

李静翠

【摘 要】 目前,我国中小企业的数量占注册企业数量的比例高达99%,不管是对经济还是就业都发挥着巨大的作用。但是,我国的中小企业多为家族企业,平均寿命远远低于欧美国家,融资难是一重大原因,为了更好地解决这一难题,民营银行应运而生,但我国的民营银行还处于试点阶段,业务尚不成熟,文章试图将民营银行与供应链金融相结合,以融通仓融资模式为研究对象,通过建立民营银行和中小企业之间的演化博弈模型分析其存在的违约风险,并针对性地提出建议。

【关键词】 民营银行; 融通仓; 违约风险

【中图分类号】 F830.3 【文献标识码】 A 【文章编号】 1004-5937(2016)16-0089-03

一直以来,我国中小企业的发展都比较迅速,其数量占注册企业数量的比例超过98%,为就业、新产品和专利发明、财政收入等作出了巨大贡献。然而,资料显示,我国中小企业的平均寿命只有3.7年,而日本和欧洲中小企业的平均寿命高达我国的3倍以上。我国中小企业发展得很快,却走不长久,融资难是其一重大因素。目前,国企依旧是我国各大商业银行的主要服务对象,中小企业一直处于有融资需求而无资金供应的状态,于是民营银行应运而生,为解决中小企业融资难的问题雪中送炭。尽管如此,我国中小企业仍缺乏对自身的有效整合,中小企业抵押物或者现金流不足使其无法达到商业银行发放贷款的标准,民营银行一旦发放贷款,就给自身带来了巨大的风险,供应链金融业务正是银行业应对此风险的重要手段,但是,就供应链金融而言,其各主体也面临着种种风险,其中以中小企业的违约风险最为突出。本文以融通仓融资模式为例,研究中小企业对民营银行的违约风险,以期为中小企业融资难问题以及民营银行供应链金融业务的健康发展提出建议。

一、民营银行融通仓融资模式

这种模式的参与主体有民营银行、中小企业和物流企业,与供应链金融融资模式中的保兑仓融资模式相比,缺少了核心企业,这正凸显了民营银行的作用,在这一模式下,民营银行对中小企业所处供应链的综合运作情况进行调查,并且还要考察该企业的经营是否稳定,与供应链上的企业有没有长期合作关系。该种模式下,中小企业的质押物是符合民营银行质押标准的存货,这些存货再由民营银行认可的物流企业负责管理和监督,但是,在这一模式下,存货的物权并没有改变,银行授权于物流企业,物流企业根据银行发出的相应比例的提货权向中小企业发放货物。民营银行融通仓融资模式融资流程如图1所示。

二、融通仓融资模式下中小企业对民营银行违约风险分析

为了便于模型的构建以及计算,假设如下:(1)博弈主体:民营银行和中小企业。(2)行为策略。民营银行有“贷款”和“不贷款”两种策略,中小企业有“守信”和“违约”两种选择,“守信”就是项目成功,中小企业按约还款;“违约”就是项目失败,中小企业即无力还款。(3)博弈初期,(x,1-x)和(y,1-y)分别是民营银行选择(贷款,不贷款)和中小企业选择(守信,违约)的比例。在实践中,这两者之间是长期循环博弈,其长期博弈收益矩阵如表1所示。

表中:A表示民营银行发放给中小企业的贷款额;B表示民营银行对中小企业的调查和监督成本;L1表示民营银行向中小企业提供贷款所收取的利息;p1表示项目成功的概率;p2表示中小企业投资某个项目成功所获得的收益;L2表示抵押物存放一定时间后的折现系数;M1表示被抵押的存货的初始价值;M2表示中小企业投资失败后的残余价值。

民营银行和中小企业是两个大规模的群体,是有限理性的,有时候会进行主观判断。它们之间是不对称的两个群体,它们的决策不是同时作出的,是在长期的博弈过程中逐步调整自己的策略,这在本质上是一个动态的过程。因此,为了更加生动地描述融通仓融资模式下的中小企业违约风险,本文同样利用演化博弈模型,对民营银行和中小企业的复制动态进行分析,了解中小企业这个群体选择违约策略的比例变化趋势,研究中小企业和民营银行策略相互影响的过程。

(一)模型构建

首先对于演化博弈模型的建立,本文添加博弈主体为有限理性的假设,然后讨论博弈双方的选择策略,对博弈双方各自的两种策略假设为p和1-p,各博弈主体关于选择某一种策略的动态变化速度可以用公式1表示:

dp/dt=p×(Ui1-Ui)(i=a,b) 公式(1)

在这一博弈过程中,不管是哪个主体,都有两种策略选择,假设为策略1和策略2,i选取a时,民营银行的选择贷款和不贷款的期望得益分别为Ua1和Ua2,i选取b时,中小企业的选择守信和违约的期望得益分别为Ub1和Ub2,博弈主体各自的平均得益用Ui表示,Ui1-Ui用来表示在博弈过程中,某一博弈主体进行某种选择时,他所希望的得益比他的博弈群体平均得益大的幅度。

(二)民营银行和中小企业之间的利益均衡分析

以上文中的假设和民营银行与中小企业的得益矩阵,求得民营银行(贷款,不贷款)的期望得益(Ua1,Ua2)和群体平均得益Ua分别为:

Ua1=y×(A×L1-B)+(1-y)×(M1×L2-A-B)

Ua2=y×0+(1-y)×(-B)

Ua=x×Ua1+(1-x)×Ua2

=x×(y×A×L1+M1×L2-A-B-M1×L2×y+A×y)+(1-x)×(1-y)×(-B)

中小企业(守信,违约)的期望得益(Ub1,Ub2)和群体平均得益Ub分别为:

Ub1=x×(p1×p2×A-A×L1+m1)+(1-x)×0

Ub2=x×(M2-m2)+(1-x)×(-m2)

Ub=y×Ub1+(1-y)×Ub2

=x×y×(p1×p2×A-A×L1+m1)+(1-x)×(x×M2-m2)

通过对民营银行和中小企业的复制动态进行分析,用于两个位置博弈的博弈方群体,根据公式(1),得到民营银行的复制动态方程为:

dx/dt=x×(Ua1-Ua)

=x×(1-x)×(y×A×A×L1-B×y-M1×L2×y+A×y+M1×L2-A)

中小企业的复制动态方程为:

dy/dt=y×(Ub1-Ub)

=y×(1-y)×(p1×p2×A×x-A×L1×x+m1×x-M2×x+m2)

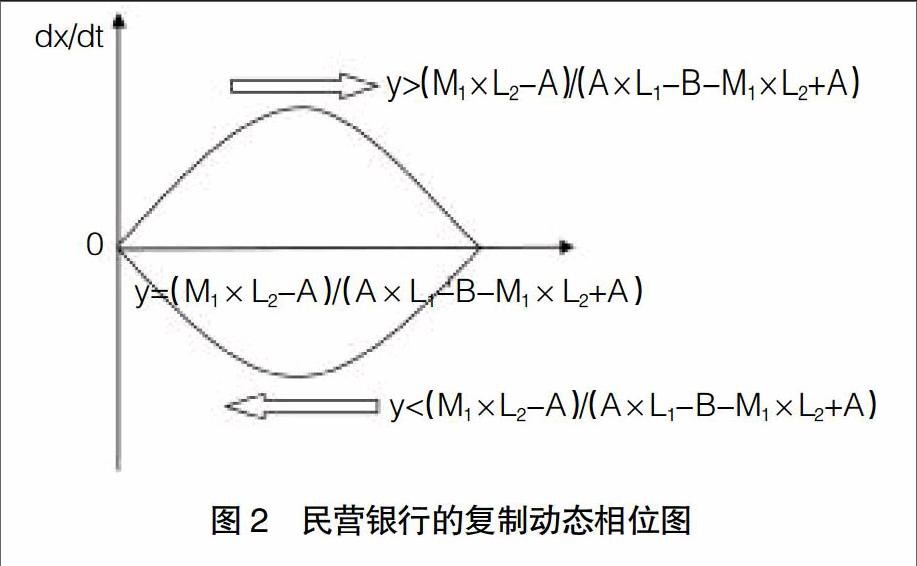

从民营银行的复制动态方程,可以发现:

1.当y=(M1×L2-A)/(A×L1-B-M1×L2+A)时,dx/dt恒等于0,这表示在这种状况下,所有x水平都是稳定状态;

2.当y≠(M1×L2-A)/(A×L1-B-M1×L2+A)时,x的两个稳定状态是1和0;根据进化稳定策略,对于民营银行这个博弈群体,当y>(M1×L2-A)/(A×L1-B-M1×L2+A)时,其稳定状态是1;当y<(M1×L2-A)/(A×L1-B-M1×L2+A)时。其稳定状态是0,这就是说,x会随着y的变化而有所不同,中小企业选择的改变影响着民营银行的选择。x向1接近是本文研究的目的,只有这样,才有可能实现(贷款,守信),中小企业融资难的问题才可能得到有效的解决。图2给出了x的动态趋势及稳定性。

从中小企业的复制动态方程中,可以发现,当x=m2/(p1×p2×A-A×L1+m1-M2)时,dx/dt恒等于0,所有的y都是稳定状态;反之,其稳定状态是0和1,当x>m2/(p1×p2×A-A×L1+m1-M2),其稳定状态是1,x 为了进行更加全面的分析,本文在一个平面坐标图里使民营银行和中小企业这两个博弈群体的策略比例的变化复制动态的关系得以体现,首先,将一个坐标平面划分为四个区域,从左上顺时针用A、B、C、D来表示(见图4),通过该相位图,可以发现: A区域中,当x B区域中,当x>m2/(p1×p2×A-A×L1+m1-M2)时,进化稳定策略是y=1,所以箭头方向朝上;当y>(M1×L2-A)/(A×L1-B-M1×L2+A)时,进化稳定策略是x=1,所以箭头方向朝右,慢慢向(1,1)接近。 C区域中,当x>m2/(p1×p2×A-A×L1+m1-M2)时,进化稳定策略是y=1,所以箭头方向朝上;当y<(M1×L2-A)/(A×L1-B-M1×L2+A)时,进化稳定策略是x=1,所以箭头方向朝左。 D区域中,当x 图3这一相位图显示:这一博弈的进化稳定策略有:(0,0)和(1,1)以及m2/(p1×p2×A-A×L1+m1-M2),(M1×L2-A)/(A×L1-B-M1×L2+A)是这一博弈的进化稳定策略,即如果中小企业守信,民营银行倾向于选择贷款;而当中小企业违约时,也许会有很小比例的民营银行会选择贷款。最初,这个比例是很小的,在利益驱动以及体制越来越完善的条件下,最终选择“贷款”的民营银行会占较大比例,当选择民营银行时,中小企业会逐步向守信的策略转化,这也是研究所希望达到的目的。 三、建议 在我国,中小企业的发展关系着国民经济的增长、就业的增加以及社会的稳定,但是我国的中小企业平均寿命较短,对经济的持续贡献力不强,融资难是造成这一结果的重要原因之一。为了解决这一问题,商业银行开始发展供应链金融业务,但是这并不能从根本上解决这一问题,商业银行的客户仍以大型企业为主,另外,民间资本却没有合法的途径来为中小企业融资,因此,民营银行存在其组建的必要性。目前,我国已经组建了试点民营银行,但是其业务存在较大局限,加之数量较少,无法有效地解决中小企业融资难的问题。笔者认为将民营银行和供应链金融相结合,是利于中小企业融资更好的途径。要想使民营银行供应链金融更好地为中小企业服务,就必须使其风险能够得到有效的控制。由于篇幅有限,本文仅以民营银行供应链金融融资业务中融通仓融资模式为例,建立民营银行和中小企业之间的演化博弈模型,分析其中存在的违约风险,从而有针对性地提出建议。 (一)规范协议约定 在融通仓融资模式下,三方签订仓储协议有利于防范中小企业的违约风险,但是,市场条件是不断变化的,过时的仓储协议可能不适应供应链金融的发展,各方应根据实际的市场条件来定期调整仓储协议,使其更规范、更科学、更灵活,适用性更强。只有这样,才能使各方的利益都得到保障,从而降低中小企业违约的风险。 (二)建立信任制度 通过模型分析可以看出,当中小企业守信而获得的信誉收益与违约所造成的信誉损失都特别小时,虽然中小企业可以忽略违约下的一点损失,但是随着时间的推移,这个损失会越来越大,这样,中小企业还是会越来越倾向于选择守信策略。因此,建立信任制度,加强对中小企业守信策略下所获信誉收益和违约情况下信誉损失的控制,有利于控制中小企业违约的风险。 (三)完善存款保险制度,加强立法 我国《存款保险条例》于2015年5月1日开始实施,这为民营银行的发展提供了一个很好的条件,有利于保障存款者的利益,使民营银行能够有效地吸收民间资本。但是,我国的存款保险制度处于起步阶段,是不是能够很好地适应银行业的发展还是一个未知数,因此,要在实施存款保险制度的过程中,根据其与银行业发展的适应情况,不断完善,降低银行的退出风险。另外,加强立法,使民营银行得到法律上的支持,使民营银行供应链金融能够更好地为中小企业服务。 (四)加强宣传教育,提高中小企业素质 行业道德以及素质的缺失是中小企业违约现象存在的原因之一。因为要通过公益性的企业讲座等方式加强对中小企业的宣传教育,从而树立良好的企业形象,这样有利于中小企业提高其融资额,推动其选择守信策略,避免中小企业的违约风险,从而壮大供应链金融。 【参考文献】 [1] 窦亚芹,何瑞祥,俞倩文.基于供应链金融运作的中小企业融资能力提升研究[J].中国证券期货,2013(1):200-202. [2] 杨海平,冯敏,乔璐.基于银行视角的供应链金融小微企业信用评价体系研究[J].华北金融,2012(5):36-38. [3] 王冀宁,缪秋莲.食品安全中企业和消费者的演化博弈均衡及对策分析[J].南京工业大学学报(社会科学版),2013,12(3):49-53.