英国《反混合条例》初析

2016-08-09黄晓珊中山大学新华学院广东广州510520

黄晓珊(中山大学新华学院 广东 广州 510520)

英国《反混合条例》初析

黄晓珊(中山大学新华学院广东广州510520)

内容提要:英国于2015年12月颁布了《反混合条例》和配套的案例说明,将于2017年1月1日起正式实施。英国是经合组织成员国中首个颁布反混合错配实质性法律文件的国家。本文结合条例内容,选取三个具体案例,从错配额计算对税收优惠的抵消、判断标准涉及面的广泛性和缺乏消除双重居民纳税人重复纳税有效机制三个角度着重分析该条例可能造成的影响。

反税基侵蚀反混合条例英国

一、出台背景和内容简介

英国于2015年12月颁布了一项以反税基侵蚀为目的的草案。该草案主要是针对同一项支出重复扣除以及纳税人在不同国家纳税义务的差异导致纳税人在英国应纳税额受到影响的情况。目前,各国对同一项支出和同一纳税人的涉税认定标准不一。这种存在差异的标准在该草案中被称为混合标准。混合标准的普遍存在被认为是纳税人在英国的税基被侵蚀的主要原因之一。因此,该项规定被称为《反混合条例》。条例主要依据经合组织的税基侵蚀和利润转移项目第二项行动计划而制定。条例将适用于2017年1月1日后发生的支付款项。届时,该条例将取代英国目前的《反套利条例》,成为英国反税基侵蚀管理的主要法律依据。

一项费用被认为应该仅可一次在应税收入前列支。在此,“一次”并不仅局限于某一国,也包括在不同国家的应税收入。换言之,一项费用如果已在某国进行了税前列支,那就意味着将不能在英国计算应纳税额时扣除。这是条例的基本出发点。如果一项费用在超过一次应税收入前列支,或者缺乏与其相对应的应税收入确认,就被认定为存在费用列支与应税收入计算的“错配”。前一种情况即是同一支出的重复税前扣除,被称为双重扣除错配。当相对应的应税收入缺位时,意味着要么是不应扣除该项目,要么就是应将该项支出所对应的、未被包括在应税收入中的项目进行确认。此种情况被称为“一方扣除、一方不计收入”。错配并不仅由于国际间混合标准存在而引起,也可能由于英国国内对混合型金融工具的涉税认定标准不同而造成。因此,条例对英国国内的混合标准引起的错配也适用。

按照条例的基本思路,对双重扣除错配,调整的原则是不允许涉税企业进行税前列支。对于一方扣除、一方不计收入,首先选择的是调减支付方的税前列支。如果该调整无法实施,则调增收款方同等数额的应税收入。

条例的第一章和第二章主要是总体介绍及相关概念的定义。从第三章到第九章,主要针对各种错配类型的界定及相应调整方法的确定。

二、案例说明

为了更好地阐述条例的相关理念和说明具体的应用,英国立法机构同时颁布了案例说明,结合条例的文字描述,向使用者提供更清晰的指引。案例说明从经合组织BEPS行动计划2最终报告——《消除混合错配安排的影响》中选取。由于篇幅所限,本文从上述说明中选取了三个具体案例,结合条例相关内容,侧重从错配额、判断标准和对双重居民纳税人的影响三个角度分析该条例可能造成的影响。

(一)案例一

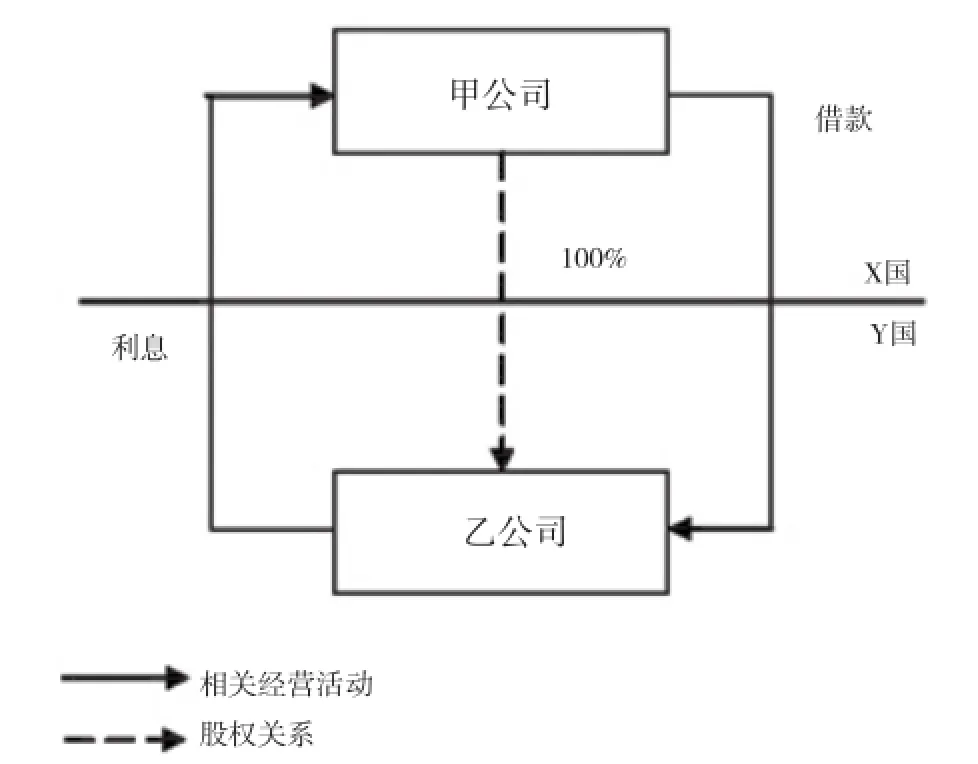

图1 案例一图示

1. 背景资料。

· 乙公司位于Y国。

· 甲公司位于X国,并全资拥有乙公司。

· 甲公司以市场利率向乙公司提供借款。但是借款条款参考了乙公司向普通债权人借款条件。在借款期间,对于指定的财务比率,乙公司必须达到一定的标准。否则,甲公司可暂停借款。

· 根据Y国相关规定,该笔借款属于负债类金融工具。乙公司相关的利息支出可在其计算应纳税所得额时列支扣除。

· 根据X国相关规定,此笔借款属于权益性支出(即视同股权投资)。因此,甲公司因该笔款项收取的收入视同股利。

· 在X国,相比利息收入,股利收入适用较低的所得税税率。

2.判断条件和步骤。

根据以下步骤和具体条件,判断乙公司的支付是否符合条例的条件,从而适用该条例。

条件1:该项支出是否基于符合条件的金融工具而产生的支付?利息是基于借款而产生的。根据英国会计准则和相关税收法规判断,借款是符合条件的金融工具。因此,此条件符合。

条件2:甲公司和乙公司是否在英国有纳税义务。如果英国是X国,那么,作为款项收取方的甲公司则具有纳税义务;如果英国是Y国,那么,作为款项支付方的乙公司则具有纳税义务。如果甲公司和乙公司都在英国,此条件也符合。

条件3:是否有存在一方扣除、一方不计收入的可能?根据上述情况,做出Y国允许乙公司可于税前以利息的名义列支款项的推测是合理的。同时,甲公司将其作为股利收入并适用较低税率计算缴纳所得税也是可以预见的。实际适用税率必然低于最高边际税率①最高边际税率:依据涉及的相关经济活动所判断其全部可能适用的税率当中最高的一个。如果实际适用税率低于最高边际税率,将被认定存在需调整的差额。。因此,此条件符合。

条件4:两公司是否为关联企业?由于甲公司拥有乙公司全部股份,因此,此条件符合。

3.调整步骤。

根据以下公式计算确定错配额:

本案例中,涉税额就是指甲公司从乙公司处收取的在X国被视为股利征收所得税的款项。

具体调整措施将视英国是处于X国还是Y国而异:如果英国是Y国,即支付方乙公司所在国,那么,乙公司所得税前可列支额将调减与错配额相同的金额。如果英国是X国,即为收款方甲公司所在国,那么,英国可采取的措施将取决于Y国。如果Y国现有制度已对错配额的全部影响有效消除了,那么,英国则无需再采取任何调整措施。否则,英国将对未抵消部分进行处理。具体措施是将错配额中未抵消部分纳入甲公司的应纳税所得额征税。

4.笔者浅析。

在条例中,虽然不同情况下的判断条件有所差别,但是,只要做出存在错配额的判断,就都是按照上述公式计算确定涉税调整金额。处理的思路也是一样:调减税前扣除额,或是调增应纳税所得额。从上述条件不难看出,判断是否存在错配额是关键之一,至于是什么原因导致其存在则无需考虑。那么,在条例适用的前提下,就意味着另一国所实施的税收优惠政策,尤其是直接适用较低税率的,其作用将直接被英国该条例抵消。另一国希望通过实施优惠税率这一途径向纳税人让利的意图不但无法实现,反而是用其财政收入对英国进行了补贴。优惠的力度越大,对英国的补贴就越高。

(二)案例二

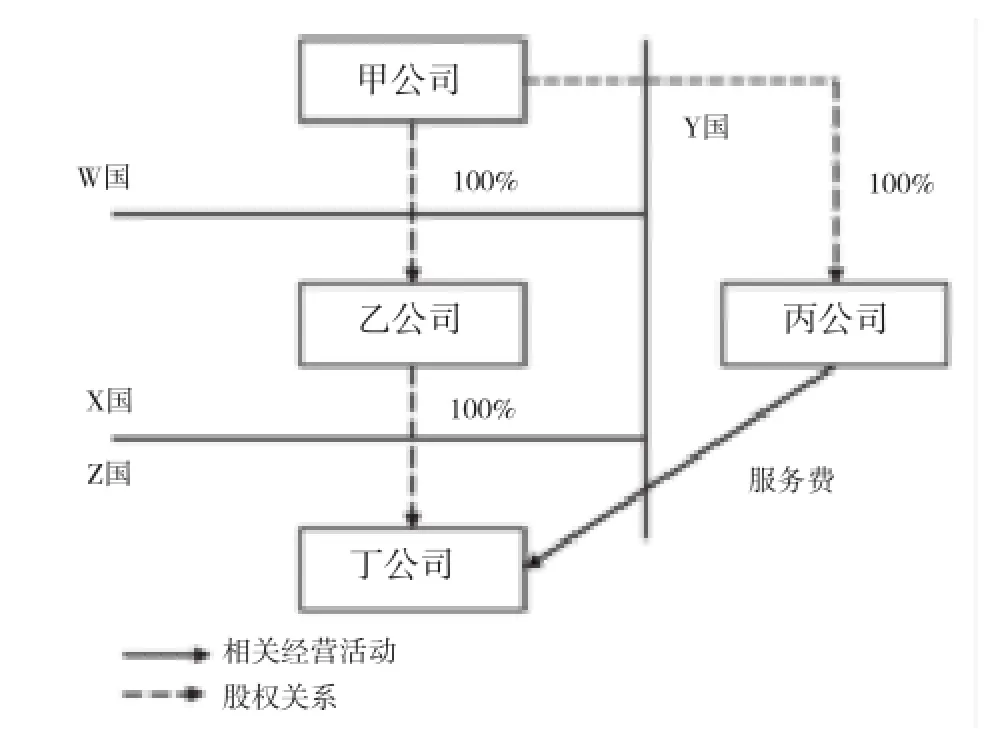

图2 案例二图示

1.背景资料。

· 甲公司是W国的居民纳税人。其拥有X国居民纳税人乙公司的全部股权,同时也拥有为Y国居民纳税人丙公司的全部股权。

· 乙公司在Z国投资设立了丁公司。根据Z国相关规定,丁公司没有在该国纳税的义务,其利润被视为归属于投资方乙公司。根据X国相关规定,丁公司被视为该国居民纳税人。

· 丁公司从丙公司获得服务费收入,且是其惟一收入来源。

· 根据W国的境外控制方支付相关税务条例规定,在符合一定条件的前提下,该国居民纳税人上述关联方服务费应视同应税收入处理。在此,假设丁公司收取的服务费符合W国的相关条件。如果错配额存在,英国如处在Y国的位置,服务费是否允许税前列支?

2.判断条件。

条件1:服务费支付是否属于符合条件的一项安排?服务费的支付是基于一项具有实质性服务内容的协议而发生。此条件符合。

条件2:收款方是否属于混合型企业①“混合型企业”是条例中最基本的、也是使用频率最高的定义之一。判断标准为:该企业被任何一国认定为纳税人;该企业的收入或利润被任何一国(通常是该企业所在国)做出了不应归属于此纳税人在该国应税项目的纳税认定。?作为收款方的丁公司是X国的居民纳税人。但是,根据其所在国Z国的相关规定,从税务角度而言,丁公司的利润被视为归属于投资方乙公司,无在Z国纳税的义务。此条件符合。

条件3:支付方是否处于企业所得税的纳税期。根据条件1的认定,英国相关税务法律法规适用,支付方丙公司处于企业所得税的纳税期。

条件4:是否存在潜在错配情况?可以合理地推断丙公司所支付的服务费可全额在Y国进行税前列支。同时,也可以合理推断丁公司收取的款项将不作为在Z国的应税收入。如果仅着眼于丙公司和丁公司之间的分析,就会出现了一笔费用在一国进行了税前抵扣(Y国),而未在另一国(Z国)纳入应税收入的情况,看来似乎可以得出错配额存在的结论。出现这种情况的原因是丁公司为混合型企业。但是,从整体情况分析,很容易认识到相关收入和支付都极有可能会在甲公司的层面通过合并会计报表的处理进行抵消,使各方面的影响归于零。换言之,潜在错配额最终可能因在甲公司层面得到妥善处理而消除。因而,此条件不满足。既然不存在错配额,则无需考虑处理措施。

3.笔者浅析。

在条例中,对错配额进行预判的标准相当复杂。在条例专门定义相关概念的第二章就有十二节之多,还未包括引用其他相关法律法规的部分。由于篇幅所限,本文在此仅以“混合企业”为例进行说明。可见,条例就是希望通过如此详尽而复杂的涉税认定,达到将有机会产生错配额的情况都尽可能涵盖的目的,尽量不遗漏任何一个潜在的可能性。

不仅如此,条例还不是对情况进行判断的惟一标准,还要取决于英国以外的其他国家的制度,有时还不止涉及一个国家。如本例,除了英国(Y国),还涉及三个国家。而且,判断的标准不但涉及税务法律法规,还包括会计制度、企业的组织形式等相关经济制度和法律体系。本例之所以做出不存在错配额认定的主要依据是甲公司最终通过合并会计报表抵消了影响,就是最好的证明。

由于错配额判断标准体系涉及面的广泛性,在具体操作中,英国政府不可能考虑所有条件后才做出判断。从上述两个例子可以看出,英国政府通常是根据某些推测进行预判。笔者认为,只有在比较明显不存在更多获利空间时,英国政府才会做出对纳税人有利的预判。在这样的情况下,英国政府很清楚即使有所行动也不可能获得预期回报。相反,如果存在一定可能性,笔者倾向相信英国政府更容易做出有利于自己的预判,不会放过实现条例初衷的机会。否则条例的存在就失去了实际的意义。即使仍然有申辩的权利,纳税人也必须花费更多的时间和精力来搜集和整理相关资料,纳税成本的增加是必然的结果。

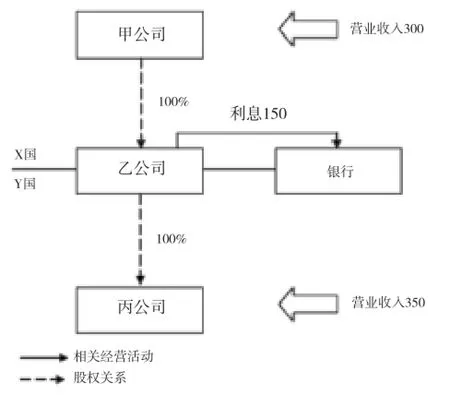

图3 案例三图示

(三)案例三

1.背景资料。

· 甲公司位于X国,并拥有乙公司的全部股份。乙公司持有丙公司的全部股份。

· 乙公司同时被X国和Y国都认定为该国居民纳税人。即,乙公司具有双重居民纳税人身份。

· 根据X国相关规定,甲公司将乙公司合并申报,但是丙公司不在合并申报的范围内。

· 根据Y国的相关规定,丙公司被视为税务虚体。

· 甲公司的应税收入为300,丙公司的应税收入为350。

· 按表1所示,集团的会计净利润为500,应税所得额为350。

表1 财务情况表

2.判断条件。

条件1:是否存在符合条件的双重居民纳税人企业?无论英国是处于X国还是Y国的位置,此条件都符合。如果英国不是这两个国家中的任何一个,则此项条件不符合。

条件2:考虑到乙公司双重居民纳税人的身份,可以认为做出同一笔利息支出在X国和Y国都已作为税前项目列支的假设合理吗?根据X国的规定,由于合并申报,该笔支出在甲公司申报时进行了扣除。同样,乙公司可在Y国税前扣除150的利息支出。在此案例中,由于丙公司的350经营所得要汇总到乙公司进行申报纳税,则乙公司可将150作为350的扣除项目。那么,作为拥有双重居民纳税人身份的乙公司在X国和Y国都抵扣了150的利息支出。因此,此条件也符合。

3. 调整步骤。

只要英国处于X国或Y国的任何一方,都不允许税前列支该利息支出(150),以此消除双重抵扣的影响。但这150可无限期地留抵至未来产生双重收入确认时进行列支。如果另一国已存在类似条例的反税基侵蚀措施,那么,英国将不再进行上述涉税处理。

4.笔者浅析。

以上三个案例都似乎可以得出这样的结论:只要任何其他一国存在类似反错配的处理,英国将不再否认错配额的税前列支。仅从案例的结果来看,这符合条例的原则。但是在实际操作中,如果双方都有类似的制度,实际利益无疑将归于先行使否定权的一方。在此利益博弈的局面中,深谙此中利害关系的各国必然是尽力及早实现否定权,而非坐等别国的决定。

对居民纳税人身份认定,大多数国家都同时实行属人和属地原则的双重认定标准。这是很多企业具有双重居民纳税人身份的原因。各国过去更多的是考虑如何尽可能消除对双重居民纳税人重复征税的问题。目前,被广泛采用的措施是签订双边税收协定。虽然理论上税收协定也包括防止偷逃税的范畴,但是其更偏重于避免双重征税的制度建设。反错配更是超越了偷逃税的新议题。引用经合组织对税基侵蚀和利润转移项目的描述,就是希望藉此“提升国际税务体系的完善性,建立公平的国际税收秩序,确保各国司法辖区的税收与价值创造和进行实质经济活动的地点相匹配”。很明显,以避免双重征税为主要目的的税收协定不能达成上述目标。如在此例中,没有相关规则来明确哪一方拥有优先否定权。那么,在两国都认为其主权得到适当行使之后,双重征税就是必然的结果:确认的净利润为500,但其应税收入却为650。详见表2。

表2 财务情况表

总之,当前国际经济形势竞争与协作共存,融合和分化同在。反税基侵蚀必将成为各国博弈的重要领域。制度建设的效率往往决定政策实施的效果。向来善于抢占制度高地的英国是经合组织中第一个对反错配出台实质性法律文件的国家。以其在经合组织中的地位及影响,该举措必定引起更多国家的效仿。我国只有积极应对,才能有机会与各国平等协商,共享经济发展成果。

责任编辑:赵薇薇

An Analysis of UK Anti-Hybrid Rules

Xiaoshan Huang

The Anti-Hybrid Rules and its case examples have been released in UK in December 2015 which w ill apply as from 1 January 2017. The UK is the first OECD member country to issue the anti-hybrid laws and regulations.Based on the Rules and three selected cases,this paper analyses the Rules' impact on the follow ings:counteraction effect from m ismatch on tax incentives,the universality of judgement criterion and absence of the effective mechanism for elim inating double taxation on dual-residents.

Anti-base erosion Anti-hybrid rules UK

F810.42

A

2095-6126(2016)07-0051-05