世界资源税发展现状与特点

2016-08-09龚辉文国家税务总局税收科学研究所北京100038

龚辉文(国家税务总局税收科学研究所 北京 100038)

世界资源税发展现状与特点

龚辉文(国家税务总局税收科学研究所北京100038)

内容提要:本文主要梳理了世界各国对矿产资源、水资源、沙石资源和林木资源征收资源税费的情况,并归纳了资源税实践的若干特点。

矿产资源税水资源税沙石资源税林木资源税

2016年5月9日,根据党中央、国务院决策部署,财政部、国家税务总局发布《关于全面推进资源税改革的通知》(财税[2016]53号)、《关于资源税改革具体政策问题的通知》(财税[2016]54号)和《水资源税改革试点暂行办法》(财税[2016]55号)三个文件,决定从2016年7月1日起全面推进资源税改革。资源税问题再次引起社会的关注。那么,世界各国开征资源税的状况如何呢?本文就此作了一些初步的检索和分析,供大家参考。

一、资源税的含义

税制的国际比较,首先会遇到税种名称在使用上的混乱,因此有必要对资源税的概念先作一梳理。

资源税有广义和狭义之分。广义的资源税(Resource taxes)是指以自然资源为征税对象的各种税收的统称,包括资源开采环节征收的资源开采税(如中国的资源税)、资源产品加工销售环节征收的资源产品消费税(如对煤等能源产品征收的消费税)和资源收益实现环节征收的资源收益税(如澳大利亚的资源租赁税)。狭义的资源税(Resource tax)仅指资源开采税,有的国家就称开采税(Severance tax或M ining tax)。本文主要考察狭义的资源税,即资源开采税(以下简称资源税)。

二、资源税开征现状

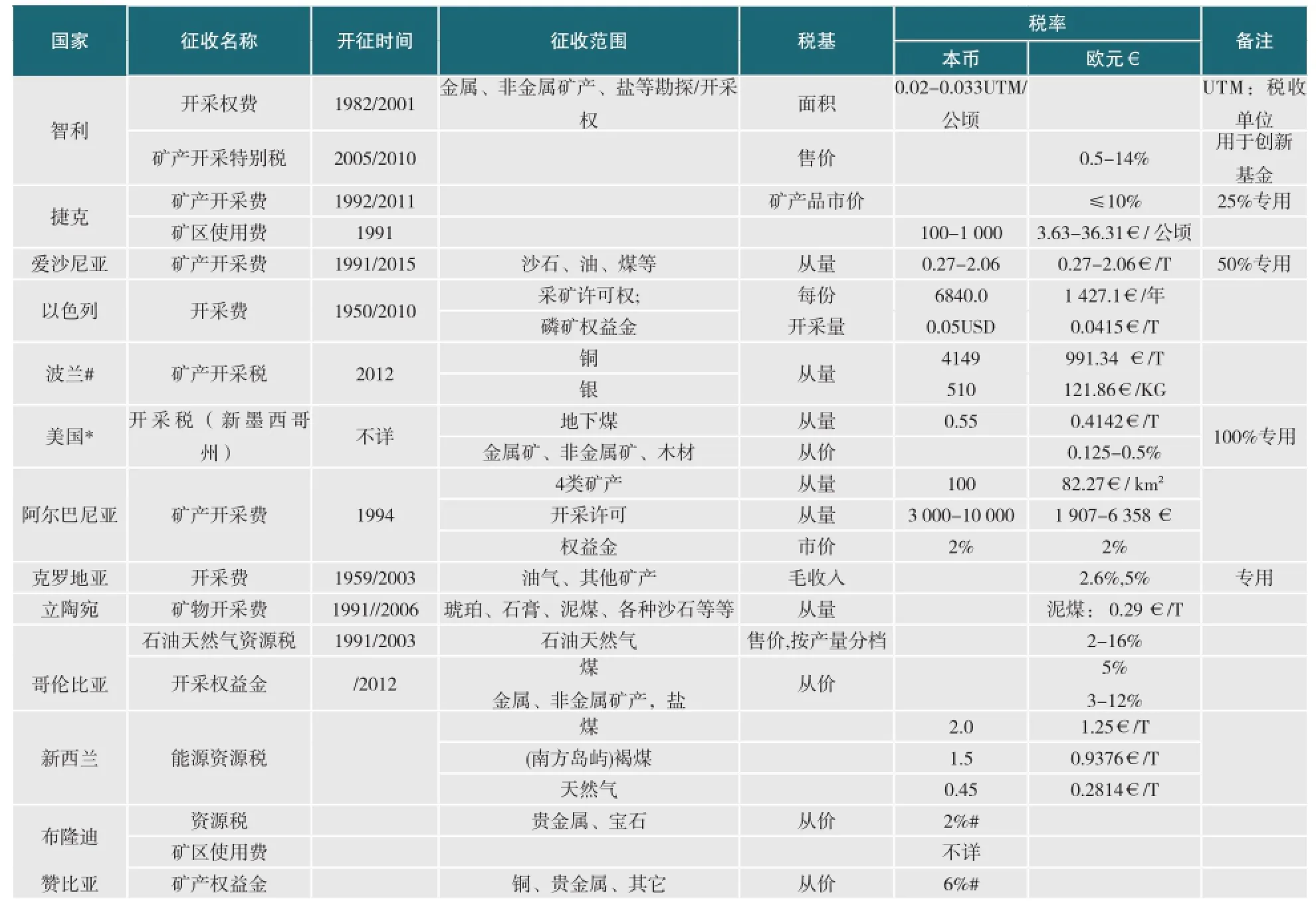

自然资源包括的范围很广,如矿产资源、土地资源、动植物资源、水资源、太阳能资源以及空气等。矿产资源又可分为能源矿产、金属矿产、非金属矿产、水气矿产及其他呈固体、气体或液体状态的矿产资源等。再细分,能源矿产又包括煤、石油、天然气、铀等。加上资源禀赋的差异,不同国家和地区,资源税的征收范围差异很大,缺乏可比性。另一方面,从资料检索看,资源税方面的资料较少,而且零散、不全面。笔者根据OECD环境税数据库、IBFD国别税制动态资料和部分国家政府网站的检索,对不同类别资源征收的税费情况整理见表1。

(一)矿产资源税

与其他资源相比,对矿产资源开采征收税(费)的国家相对较多。由于各国矿产资源禀赋差异很大,矿产资源税(费)的征收范围也差异很大,名称也不相同,在征收方式上,有按面积征收、按开采量征收,也有从价征收,见表2。

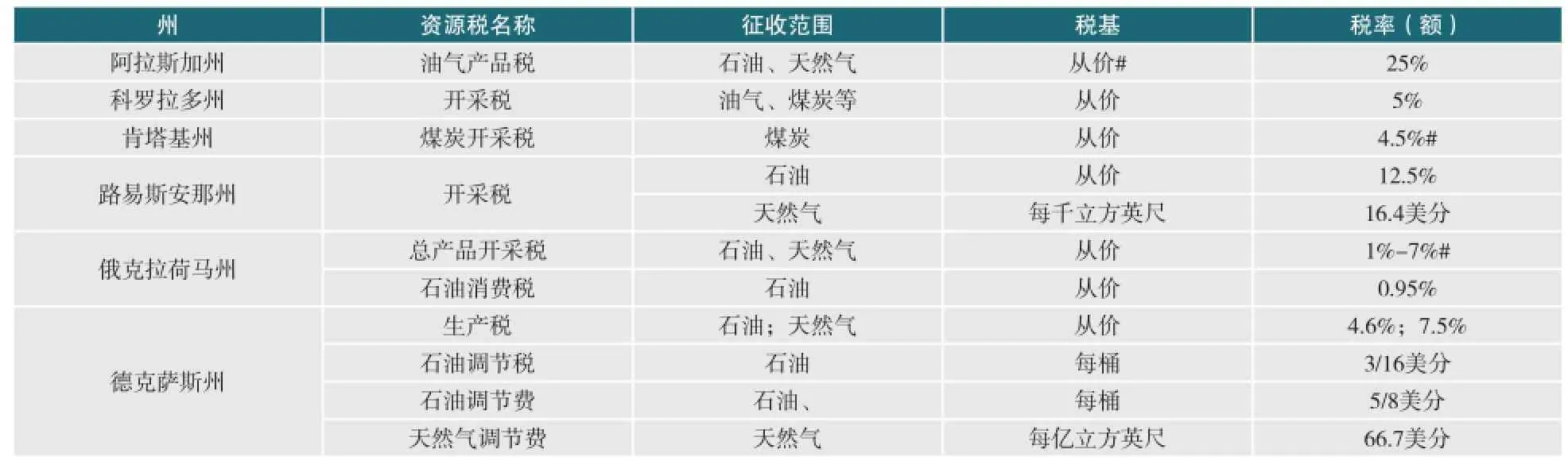

需要说明的是,表中美国是以新墨西哥州为例,实际上美国多数州都对矿产资源开采征收资源税,虽然开征的名称和征收范围不一。表3归纳了阿拉斯加州等6个州的资源税情况,可见一斑。根据美国统计局2016年3月公布的各州最新税收收入统计,美国只有15个州没有开征矿产资源开采税。

表1 部分国家资源税(费)开征简况

表2 部分国家矿产资源税(费)征收范围与税率

表3 美国部分州资源税开征情况

(二)水资源税

对水资源的开采征税包括地表水、地下水和地热。水资源税(费)以开采量从量征收的为多。有些国家区分用途差别征水(如波兰)。以色列水资源极其紧缺,因此还根据开采季节以及是否超标开采规定不同的税率(见表4)。

表4 部分国家水资源税(费)征收范围与税率

(三)沙石资源税

沙石资源税(费)主要对河床上的沙砾开采和特殊地表层的泥土(如粘土)和石方的开采征收,一般实行从量征收,但以色列的采石场恢复税实行从价征收(见表5)。

表5 部分国家沙石资源税(费)征收范围与税率

(四)林木资源(生物资源)税

对生物资源征税以林木采伐最为常见,有的国家还对草坪征税(如波兰)。采伐林木,有的按所采伐林的价值从价征收,有的区分林木的类型从量征收(见表6)

此外,对于动物资源,主要是对狩猎和捕鱼行为按年或按次定额征收许可费。只有极少数国家对渔业征税,如阿尔巴尼亚的渔业使用税(Tax on the use of fisheries),是按渔船的种类(捕鱼能力)分类定额征收;美国阿拉斯加州的渔业税(Fisheries business tax)和捕鱼税(Fishery resource landing tax),是按捕鱼收入从价征收,前者税率为3%-5%,后者税率为1%-3%。

三、资源税的主要特点

从上述主要国家资源税的征收情况和近些年的变化来看,资源税具有以下几个方面的特点:

(一)资源税征收范围各国差异大。由于不同国家和地区资源禀赋差异及其经济影响的不同,实际纳入资源税的征收范围存在较大差异,有的涉及范围较广,如智利、哥伦比亚、美国新墨西哥州等,都对金属矿、非金属矿、盐等征税。征收资源税最常见的是矿产资源,特别是石油和天然气,征税比较普遍。

(二)资源税费不易区分。税与费在理论上是有区别的。但在实践中,不少政府收费项目实际具有税收性质。而且,在不同国家和地区,同样的征收方式,有的称税,有的则称费。因此,在国际比较中,税费的区分是一个难题,这在资源税领域尤为突出。因此,本文对税费不作区分,一并讨论。这也反过来说明,不仅在国内,而且在国际上都有必要进行“清费立税”,将具有税收性质的行政收费改为规范的税收,有利于提高透明度,规范分配关系。

表6 部分国家林木资源税(费)征收范围与税率

(三)资源税兼具强制性和有偿性。自然资源是大自然赋予人类社会的天然财富,理应为社会所共同享有。个人和企业要开采和使用自然资源,政府以矿区使用费、租金或类似的税费方式参与分配,可以说是自然资源社会属性的一种体现。

(四)资源税具有多重功能,其中环保功能日益突出。对不同资源及不同矿区征收不同的资源开采税,不仅可以调整资源条件差异造成的级差收益,更重要的是,可以促进自然资源的合理开采和节约使用,有利于环境保护和生态平衡。特别是在可持续发展理论兴起以后,资源课税的环保目的日益突出。

(五)资源税从价计征与从量计征并存。从各国实践看,对水资源、林木资源、沙石资源等多实行从量计征,但矿产资源税,采用从价计征已比较多见。实际上,从量征税和从价征税各有特点和利弊。从量征税征管简便,税收不受价格波动的直接影响,但税负随资源价格的上升而下降,而且不利于低价矿产的开采;从价征税税负稳定,税收收入能够随资源价格的上升而同步增加,但征管相对复杂,需要核定价、量两个指标,容易引发压低应税价格的避税行为,在资源产品价格下跌时,会直接导致税收收入的下降。因此,从国际实践看,资源税从价、从量两种征税方式都比较常用。

此外,资源税从财政收入角度看并不是一个重要税种。或许与此有关,有关资源税收入方面的统计信息比较少见。根据美国统计局的统计,2014年美国各州征收的资源税收入约为178亿美元,占各州税收总收入的比重约为2.06%。但从美国州资源税收入1994-2014年的变化看,收入规模已有了较大幅度的增长。

[1]经合组织(OECD)环境税数据库(http://www.oecd.org/).

[2]国际财政文献局(IBFD)国别税制动态资料(http://www.ibfd.org/).

[3]欧盟(EU)网站(http://europa.eu/).

[4]美国联邦税务局网站(http://www.irs.gov/)、美国相关州政府税收征收部门网站以及其他有关国家税务部门网站.

[5]美国统计局网站(http://www2.census.gov/).

责任编辑:李业

The Development Status and Characteristics of the Resource Tax Around the World

Huiwen Gong

This paper summarizes the status of the resources taxes and fees im posed on mineral,water,sandstone and forest all over the world,and then analyses the characteristics of the resources tax in practice.

Mineral resources tax Water resources tax Sandstone resources tax Forest resources tax

F810.42

A

2095-6126(2016)07-0024-05