CCCTB机制阐发:公式分配法欧美比较与中国引申*

2016-08-09刘奇超上海市浦东新区国家地方税务局上海200122中央财经大学税务学院北京100081曹明星中央财经大学国际税务研究中心北京100081

刘奇超(上海市浦东新区国家(地方)税务局 上海 200122)郑 莹(中央财经大学税务学院 北京 100081)曹明星(中央财经大学国际税务研究中心 北京 100081)

CCCTB机制阐发:公式分配法欧美比较与中国引申*

刘奇超(上海市浦东新区国家(地方)税务局上海200122)

郑莹(中央财经大学税务学院北京100081)

曹明星(中央财经大学国际税务研究中心北京100081)

内容提要:在数字经济和供应链全球化时代背景下,公式分配法对国际税权划分规则的冲击日益明显。特别是以“国家间利润分配”为着眼的欧盟“共同统一公司税基”(CCCTB)提案,不仅打破了传统模式下某一国(地区)内公式分配适用的局限性,规避了税收筹划等实践问题,更是扩展了以利润分割法(PSM)为实践方案的税务机关的思路。同时,CCCTB提案也为中国“一带一路”国际税收政策实践提供了有益参照。

共同统一公司税基独立交易原则公式分配法转让定价

OECD独立交易原则(Arm’s length principle)作为转让定价的核心,能否有效应对全球化和电子商务的挑战,已成为近期国际税收政策争议的焦点问题。特别是伴随实践中关联企业间技术交易和转让定价交易的复杂程度不断加深,可比交易或可比价格愈发难以获取,公式分配法(Formula apportionment approach)被部分国家和国际组织视为传统转让定价规则的替代者的呼吁日渐高涨。欧盟作为跨国间公式分配法理论与实践的“领航者”,其机制要素同美国有何差异?对中国实践乃至全球国际税收策略设计有何意义?值得深入研究。

一、欧盟CCCTB机制的近期发展

征税权的分配是国际税收体系建构中各方所关注的核心问题。在当前税基侵蚀和利润转移(BEPS)语境下,征税权分配的国际标准是独立核算和独立交易原则。尽管OECD《跨国企业与税务机关转让定价指南(2010)》在理论上进一步澄清独立交易原则并简化其适用的复杂性,又通过“功能独立实体法(Functionally separate entity approach)”将独立交易原则扩展到常设机构,但各国在实践中仍对其苛责不断,以阿维-约纳(Avi-Yonah)为代表的国际著名税法学者和实务人员更是认为“目前的转让定价控制体系的功能已经完全失衡,且无修复的可能”。①R.S.Avi-Yonah,K.A.Clausing and M.C.Durst.Allocating Business Profits for Tax Purposes:A Proposal to Adopt a Formulary Profit Split[J].Florida Tax Review,2009,(9):497-501.简而言之,反对者的核心观点是独立交易原则是基于一个不合理的比较展开的。“跨国公司的每个实体都被看作是一个独立的公司”这个基本假设忽略了一个基本事实——跨国企业是经济整合效应的体现。显然,用不受控制的市场交易作为比较的标准是不合适的,且税务机关在实施不确定的独立交易原则时,不仅加重了纳税人的遵从负担,还为企业利润转移制造了机会。

在此背景下,将合并税基与公式分配法整合作为替代方法的提议引发各界强烈关注。为落实“欧洲2020战略”并妥善解决欧盟内部市场的诸多问题,2011年3月16日欧委会出台了期待已久的CCCTB提案,即通过统一公司所得税税基、合并跨国利润和损失、适用公式分配法“三步”在跨国公司间分配利润,突破了此前公式分配法仅适用于美国、瑞士等联邦国家地区间收益分配的局限,为国家间税权划分提供了新的可能范式。欧盟意识到:由于28个成员国不同税制的并存而形成的综合市场,将直接导致成员国之间强烈的税收竞争。因此,各国逐步降低公司所得税税率(见图1),以确保税基和对外国直接投资的吸引力,但因爱尔兰为代表的低税率国家坚持“捍卫”本国利益,CCCTB提案数度搁浅,不了了之。

图1 1995-2014年公司所得税法定税率图

2015年6月,欧盟委员会再次就统一欧盟范围内的公司所得税税率提出建议,希望以此打击部分成员国通过与亚马逊、星巴克以及苹果这样的跨国企业达成低税率安排的方式获得不公平好处的做法,以便解决资本向避税港国家(如爱尔兰和卢森堡等)流失的问题。新提案旨在重新建立税收与经济活动发生地之间的联系,确保成员国能够在其管辖权内正确评估企业所得的价值,创造一个有竞争力和增长力的友好型企业税收环境,保护单一市场,落实BEPS方案。至此,CCCTB提案又重新纳入谈判日程。

二、公式分配法的欧美比较

决定CCCTB能否成功的关键在于其分配机制的确立。通过美国当前适用的相似的分配机制来审视CCCTB制度设计,有助于进一步明晰CCCTB条款。

(一) 分配机制的比较

美国各州将资产、工资和销售额作为衡量和分配公司收入的三个因素,通过运用这三个因素的加权平均值将公司所得税纳税人(或合并集团公司纳税人)的收入按照各州占有因素的比例分配到不同的州。如果三因素的权重相等,A州所获分配额可表示为:

与之相比,CCCTB的公式分配法是将收入分配给集团公司成员,而不是税收管辖区(至少不是直接分配)。因此,集团公司成员A的分配额可表示为:

尽管这两个公式很相似,但却体现着不同功能。在美国,这些因素将税基归集到税收管辖区,分配公式将税基“直接”分配到各州,可能会导致税基分配到没有纳税人的管辖区。相比之下,CCCTB通过这些因素将税基归集到集团公司成员中,并规定分配需符合“全部责任”标准(假设100%相关税基均是应税的),进而通过“引力原则”将税基分配到集团在欧盟的各常设机构中去。

(二) 分配要素的比较

1.销售因素。

(1)免税收入或可消除收入。

CCCTB的销售因素包括“销售商品和提供服务的收益”,但销售额不含免税收入。通常,在集团内部销售产品或提供服务的收入也不包含在销售因素内。而美国则要求“销售所得收益应该和可分配税基中的收入相对应”,许多州将“纳税人不分配的所有收入总额”包含在销售额中。在这些州的分配制度下,收入及附带产生这些收入的收益,要么是可分摊的(apportioned)营业收入,要么是可分配的(allocated)营业外收入,或者是在分配机制以外归集于如居民国一类的特定地区(或州)的收入。因此,既然在销售因素中包含了所有“不分配的”收益,也有必要将产生“可分配”收入的收益包含在销售因素中。

(2)利息、股利、特许权使用费和销售固定资产的收益。

CCCTB的销售因素明确排除了“利息、股利、特许权使用费和销售固定资产的收益”(除非这些无形资产和金融资产是“在普通商业活动过程中获得的”)。事实上,排除条款不完全符合销售因素定义的基本原则,但因它排除了与被动持有的无形资产相关的收益,规避了因无法清楚辨别收益归属地而造成的收入分配影响。同时,将固定资产排除在外,能够阻止产生大量收益(非必要收入)的特殊交易发生,避免收入分配的扭曲。反观美国,尽管每个州对该问题的处理方法不尽相同,但实际上很多州都采用了跨州税收委员会(Multistate Tax Commission)的法规:当可分配收入来源于某些无形资产,且不能明确将其归集到纳税人可以产生特定收入的相关活动中,那么与这种收入相关的收益要排除在外。尽管这些收入是可分配税基的组成部分,但同CCCTB规定一致,排除了“仅仅来源于无形资产”的利息、股利和特许权使用费。另一方面,美国对固定资产收益的排除范围比CCCTB更广。同CCCTB一样,两者都排除了不用于商业交易的资产,但美国还排除了“在纳税人常规交易过程中偶然发生的固定资产销售所产生的全部收益”和“出售工厂或车间的全部收益”。

(3)销售因素收益分配。

在向各集团公司成员的销售因素分配销售额时,原则上CCCTB是根据销售的目的地进行分配的,即将销售额分配到“服务物理上的提供地”所在的成员国。这个选择(区别于根据“产地”进行分配的规则)表明销售因素反映了纳税人的产品或服务的市场或需求。另一方面,CCCTB包含一个特殊规则,即当履行服务所在的成员国没有集团公司成员,或者他们在第三国履行服务,就按照集团公司成员劳动和资产的比例将销售额分配到各个集团公司成员的销售因素中去,这样可以保证税基不会流失。最后,当免税收入、利息、股利、特许权使用费以及处理资产的收益总额来源于独立交易且被包含在销售因素中时,它们都将被分配到有权享受这些收益所带来利益的集团公司成员的欧盟常设机构中去。事实上,美国与CCCTB有很多相似之处。对于销售货物的收益,欧美都适用“交货地”规则,美国许多州也采用了避免“无主收入”(Nowhere income)的规则,即“倒回规则”(Throwback rule):将销售收入由目的地所在国再分配至产地所在国;或采用“切断规则”,即简单地从销售因素中去除这部分收入。

2.劳动因素。

CCCTB的劳动因素实际包括了工资成本和雇员数量两个要素。雇员一般分配到为他们支付薪酬的集团公司成员中,但当实际控制和负责雇员的公司是另一个集团公司时,雇员要分配到实际雇用他的集团公司成员中。不过,只有当雇用时间超过3个月,且满足“重新分配”的雇员占为其支付薪酬的集团成员公司雇员总数的至少5%的条件时,方能适用此规则。同时,该规则也适用于独立承包人,即“不直接由集团公司成员雇用,但工作内容和正式雇员相似的人”。

美国使用的劳动因素通常被称为“工资因素”,和CCCTB的劳动因素相比,其考虑了雇员的薪酬,但没有给雇员人数赋予比重。在决定工资应该分配到哪个州时,大多数州要依据雇员履行工作的地点来判定。如果实质性的服务在多个州履行时,雇员的薪酬一般会分配到“运营基地”;如果没有运营基地就分配到“管理控制地”;如果雇员在两个州都没有履行工作,就分配到雇员的居住地所在州。美国的工资因素没有关于“独立承包人”的内容,一般会从工资因素中排除给独立承包人的报酬,因为此类报酬不组成“薪酬”。

3.资产因素。

CCCTB的资产因素是集团公司成员固定资产①不管固定资产是自有的,还是租用的。的平均价值除以集团公司所有自有或租用资产的平均价值。资产一般分配给资产的经济所有权人,但如果难以辨别,可以分配给法律所有权人。如果资产实际上没有被其经济所有权人使用,且其占该集团公司成员全部固定资产价值的5%以上,那么,该资产应包括在实际使用它的集团公司成员的资产因素中。其中,土地和不可计提折旧资产以其历史成本计算价值;可计提折旧资产以其应税价值计算;租赁财产(归他人所有)以年净租金的8倍计算价值。此外,在纳税人加入合并集团公司的后五年中,资产因素包括之前六年纳税人因研究、开发、销售和宣传所发生的成本。

美国所使用的“资产”因素(通称“财产”因素)同CCCTB有很多相似之处,美国的财产因素也仅限于纳税人的有形资产,包括自有和租用财产,以财产的平均价值为依据,且以年净租金的8倍确定租赁资产的价值。但不同之处在于:CCCTB仅包括“固定资产”,而美国的财产因素一般包括所有的“有形资产”。CCCTB对可计提折旧的资产以其应税价值计算,而美国的财产因素是以资产(除租用资产外)的历史成本计算。但CCCTB规定有特殊规则:当资产实际上不是由其经济所有权人使用时,要将资产分配到实际使用它们的集团公司成员的资产因素中去。此外,与美国方法不同,CCCTB的资产要素实际纳入了由研究、开发、销售和宣传形成的无形资产。

(三)CCCTB对公式分配法的机制创新

1.明确委员会对计算因素规则的立法权。

CCCTB明确赋予委员会针对“如何计算劳动、资产和销售因素,对雇员和工资、资产和销售额向各因素的分配,以及计算资产的价值等问题制定细则”的权利。委员会因此具有解决分配机制下可能发生的潜在问题的能力。依据该权利,委员会可以解决各因素中不同术语含义模糊的问题,还可以制定规则来制止那些CCCTB的一般规定中没有明令禁止的因素转移策略。如果出现了新的不确定性、不能解决的问题以及因素转移策略等“已知的未知因素”,委员会可以以合适的立场采取新的规则来应对这些问题。但委员会无权改变CCCTB本质,哪怕是“执行法案”也必须要“遵循第131(2)条款的审查程序”。

2.设计保障条款。

CCCTB设计了专门用于纠正一般公式分配的不公正结果的“保障条款”。当主要纳税人或主管当局出于“集团公司成员的分配结果不能公正地反映其商业活动”的原因提出要求,保障条款允许使用分配机制的“替代方法”。根据所提要求,经过与主管当局的讨论,如果各方都同意替代方法,就必须使用替代方法。实际上,保障条款的渊源来自美国《应税所得统一分配法案》(UDITPA),但CCCTB没有提及所需使用的具体替代方法。原则上,只要规定中的公式会导致“结果”不能“公正地体现”集团公司成员的商业活动,CCCTB机制就可启用。但实践中,授权使用替代方法需经各方同意,方可将该条款作为对不公正结果的矫正方法使用。

3.确定一般反滥用规定。

CCCTB规定:为了避税而进行的人为交易在计算税基时应忽略不计。根据规定,该规则只有在“计算税基时”对“人为交易忽略不计”。CCCTB提案的第四章明确了“税基的计算”,尽管没有将税基的分配作为计算的一部分,但可推知税基的计算应当包括分配机制。不管怎样,一般反滥用规则通常很难被应用,在不同的交易安排中有不同的理解,故以“不确定性”为特征。在此种标准下,人们仅仅只能估判,一般反滥用规则是否应当或在何种程度上,可以对以避税为动机进行因素转移的人为安排进行否定。

三、CCCTB的中国引申:从宏观视野到微观实践

(一)BEPS2.0:全球价值链与中国国际税收政策调整

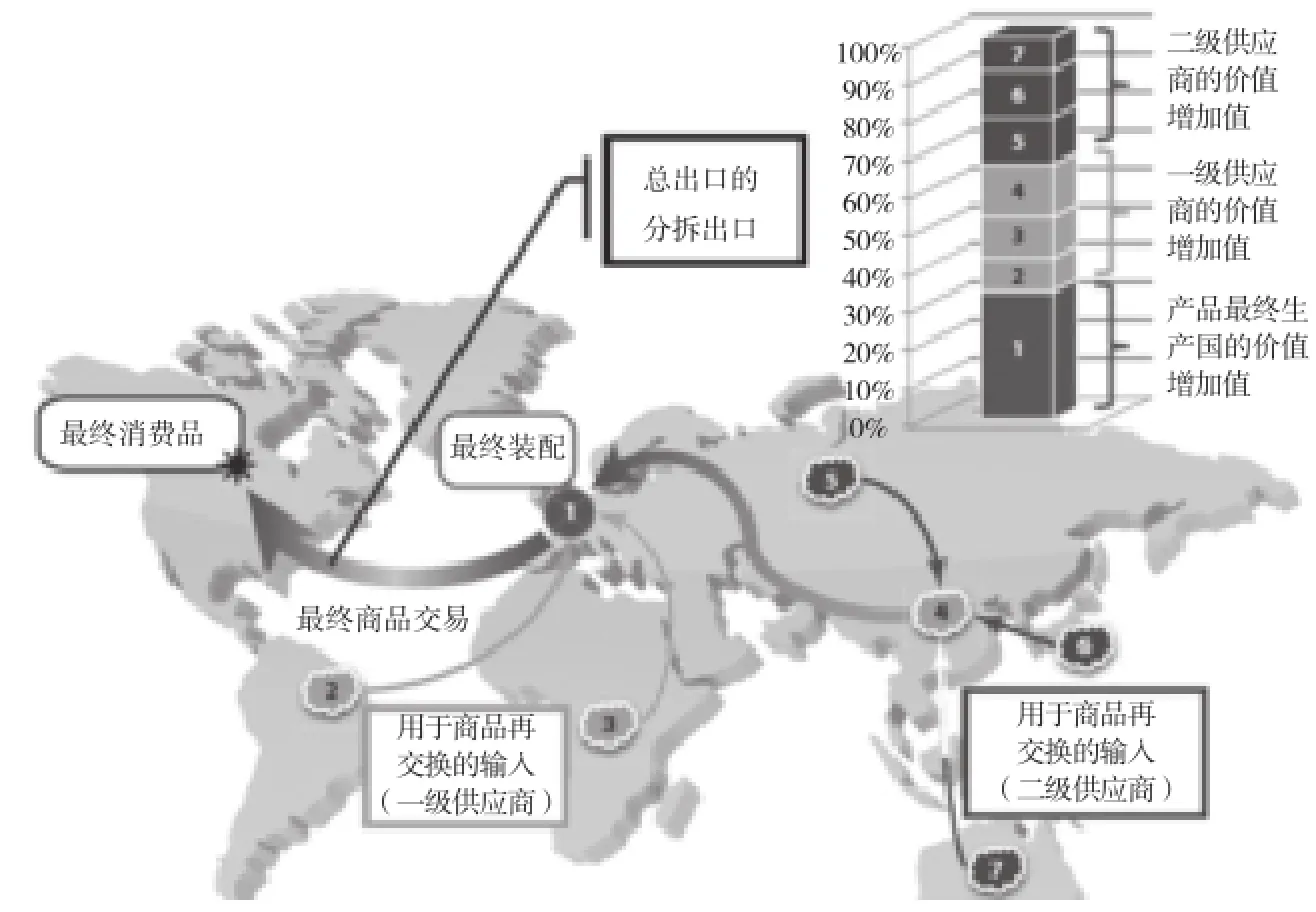

在全球价值链商业模式下(见图2),经济体1生产并销往最终市场的商品包含了其他经济体对于生产者的价值投入,而后者也从第三方经济体那里采购生产所需的原料。从经济学角度来看,商品或者服务的大部分价值通常产生于上游活动,如产品设计、研发和核心组件的生产地,或者是在生产活动下游,如市场营销和品牌宣传发生地。因此,各类以知识为核心的无形资产,对于增加各经济体的竞争力、促进经济增长、改善就业所起的作用愈发明显。全球化实际上引导产品生产和运营模式不断改变,致力于追求利润最大化和成本费用(包含税收成本)最小化。与此同时,针对跨境交易利润的税收规则却在很大程度上保持不变,以往的税收原则仍然运用在国内和国际税收规则中。①经济合作与发展组织著,廖体忠、李俊生编译.税基侵蚀与利润转移:解析与应对[M].北京:中国税务出版社,2015:18-20.反映到转让定价问题上,由于有形资产和无形资产的自身性质,在全球价值链中其风险和所有权更易于转移,如何判定纳税人特定风险在何种情况下应该被接受?一般来说,独立交易原则尊重关联方之间的风险分配,但问题是位于低税区的无形资产受让人是否实际在商业运营的过程中代表跨国公司承担了与无形资产的开发和使用相关的重大风险?而OECD《跨国企业与税务机关转让定价指南(2010)》过于强调法律结构(合同风险分配所反映的结构),而非法律结构背后的经济一体化的集团效应,在某种意义上助长了BEPS。

图2 全球价值链简化示意图② OECD. Global Value Chains: OECD Work on Measuring Trade in Value-Added and Beyond[D]. Paris:OECD,2012.

由此观之,CCCTB为全球价值链下中国国际税收问题提供了良好的解决思路:以寻求国内规制政策与国际协定之间的协调和融合为主,以“一带一路”为契机,倡导推动“税基重构与利润分享” (Base Election and Profit Sharing)为要素的BEPS2.0版本作为BEPS1.0版本“税基侵蚀和利润转移”(Base Erosion and Profit Shifting)的升级,③关于BEPS2.0版本的理论倡议与实践构想,详见刘奇超,曹明星.地域性特殊优势之“市场溢价”理论透视:由来、定位、实践与未来趋向[J].中央财经大学学报,2016,(3):30-32。目的在于通过供给侧结构性改革促进“边界内措施”的市场化、法治化与国际化,从而消除因国内规制问题而导致的经济扭曲,为经济发展提供一个更透明、更公正的竞争性商业环境以及健全的税收法规制度和税收法治体系。④盛斌,陈帅.全球价值链如何改变了贸易政策:对产业升级的影响和启示[J].国际经济评论,2015,(1):86.

(二)PSM:地域性特殊优势与中国转让定价调整方法的选择

从中国视角观察,经济转型中的中国国际税收正在经历“从资本输入到资本输出”、“从要素驱动到创新驱动”、“从世界工厂到世界市场”、“从创造现代化到全价值链现代化”的四个现代化变革。①廖体忠.国际税收合作迎来明媚阳光——在新的经济背景下解读BEPS行动计划成果[J].国际税收,2015,(10):10-11.在这一语境下,修正依据合同来分配功能、资产和风险的传统转让定价规则对中国来说尤为必要。以中国医药行业为例,受政府投资、人口老龄化和支付能力增强等因素影响,中国医药市场呈高速发展趋势,但增长势头从2013年开始有所放缓。伴随中国经济的快速发展,部分国际医药行业巨头开始在中国设立新药研发中心。相比其他行业,新药研发环节多、涉及技术广,企业多采用全球研究协议和开发协议规定成本加成补偿,将极少利润留在中国。按照医药研发流程,新药研发需先后经历前期研究(靶点识别、靶点验证)、研发先导化合物(化合物生成、高通量筛选、先导化合物优化)、临床前研究(药理学、药物代谢、毒理学、动物模型疗效)、临床试验(I、II期)及临床试验III期五个步骤,企业利用中国研发人工成本低、药物资源多等特有优势,将临床试验Ⅰ期、甚至临床Ⅱ期部分研发之前的流程都放在中国开展,后利用协议将研发成果与专利技术转移至国外研发中心。

特别是跨国医药集团内部资本运作和研发集团效应明显,如何衡量其在中国享有的成本节约?如何在集团内分割利润?CCCTB方案为实践提供了思路扩展:传统实践主要通过识别导致成本节约的要素并将其逐一量化,或对无关联活动给予合理补偿后再计算剩余利润,亦或是考量集团内部功能风险承担、无形资产及其价值贡献,但测算结果多有偏颇。而CCCTB指引我们将医药集团视为一个整体,综合审视其国内与国外之间的人工、资产和销售要素,做通盘考量、整体测算。尽管有人会诟病该方案违反独立交易原则,但区别利润分割法与公式分配法的意义何在?正如著名国际税法专家阿维-约纳(Avi-Yonah)所言:“我理解OECD把利润分割法作为与转让定价指南中其他方法平等的方法来看,而公平交易法与公式分配法两者的界限更加模糊”。②那力.转移定价问题的公平交易法与全球公式法之争——美国法院一个新近判决引起的轩然大波[J].现代财经,2011,(8):113.试问,谁又能完全回避“吸纳公式分配法、改良独立交易原则”(利润分割法)这一转让定价规则的未来发展方向呢?

[1]Ana Paula Dourado. Movement of Persons and Tax Mobility in the EU: Changing Winds[M]. Netherland:IBFD,201 3.

[2]经济合作与发展组织著,廖体忠、李俊生编译. 税基侵蚀与利润转移:解析与应对[M]. 北京:中国税务出版社,2015.

[3]刘奇超,曹明星. 地域性特殊优势之“市场溢价”理论透视:由来、定位、实践与未来趋向[J]. 中央财经大学学报,2016,(3).

责任编辑:赵薇薇

Interpreting CCCTB Mechanism:Comparison of EU and US Formula Apportionment Approach and Its Implication to China

Qichao Liu,Ying Zheng & M ingxing Cao

In the era of digital economy and globalized supply chain,the impact of formula apportionment approach to international rules for allocating the taxing right is apparent. Especially the EU“Common Consolidated Corporate Tax Base”(CCCTB)Proposal based on“profits distribution among nations”,not only breaks down the lim itations in application of formula apportionment under traditional pattern within a certain nation(district)and avoids some practical problems like tax planning,but also helps to extend ideas of tax authority in applying profit split approach as practical solutions. Simultaneously,CCCTB proposal provides useful reference for China's“the Belt and Road”international taxation policy.

Common Consolidated Corporate Tax Base Arm's length princip le Formula apportionment approach Transfer pricing

F810.42

A

2095-6126(2016)07-0036-06

*本文为财政部“税基侵蚀和利润转移当中的转让定价和数字经济税收问题研究”项目的阶段性研究成果。