2016年一季度小麦行情回顾及接新前市场展望

2016-08-06申洪源

申洪源

郑州粮食批发市场 郑州 450046

2016年一季度小麦行情回顾及接新前市场展望

申洪源

郑州粮食批发市场郑州450046

进入2016年,国内市场形势并未出现显著改观,往年呈红火局面的元旦春节行情再次“失约”,加工企业所面对的已经不仅是面粉销量下滑、价格难以上调的难处,更重要的是,作为企业利润重要的补充部分,麸皮价格也在不断走低,如同釜底抽薪,让企业困境重重。从后期形势上看,尽管市场利空因素众多,但利多因素也在不断聚集,预计接新前国内小麦市场行情将延续平稳坚挺走势,个别地区或有小幅上扬。

1 行情缺乏亮点 市场平稳运行

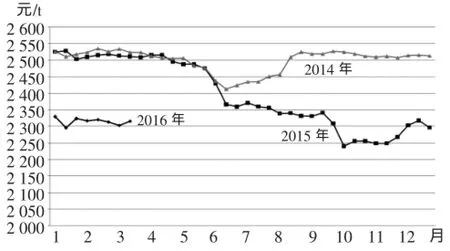

2016年一季度,国内小麦市场波澜不惊,尽管期间涵盖了“春节前的采购”、“农历十五的补库”以及“春节后的消费”这几个常年热点时期,但供需脱节让现货行情难有更好的表现,始终维持窄幅波动。据统计数据,河北、山东、河南北部等地区,容重在780 g/L或以上、水分含量在12.5%或以下、杂质及不完善粒含量在2%以下的标准品小麦收购价多在2 360~2 440元/t区间徘徊;河南中部、东部、安徽北部、江苏北部地区,容重在760~780 g/L之间、水分含量在12.5%~13%、杂质及不完善粒含量在3%及以下的标准品小麦收购价主要集中在2 320~2 400 元/t区间;河南南部、安徽中部及江苏个别地区由于小麦质量偏差,标准品小麦的收购价主要集中在2 240~2 320元/t之间;个别地区的小麦质量低下,不完善粒多在10%~20%,收购价基本在2010~2200元/t之间。近3年来三等白小麦价格走势见图1。

图1 近3年来三等白小麦价格走势图

回顾来看,除了在农历初七至农历十五期间,市场上出现极为短暂的上涨行情之外,整个一季度的小麦走势基本沿着上述的价格区间平稳运行。分析来看,主要原因有三:一是市场供应维持平稳。往年春节前都会出现一轮较为明显的上涨,主要是因为农历小年过后,农民都停止售粮,加工企业需要提前为春节期间及春节后的加工备货。但今年元旦过后,多个主产区的国有粮库为抓住价格相对较高时期锁定利润,及早开展了储备轮换工作,这使得加工企业不再担心春节前后的市场供应问题。二是终端需求疲软导致加工需求放缓。宏观经济运行压力重重,不少在南方或发达城市打工的外出务工人员及早返乡,在春节过后,因难觅合适的工作又延迟了返城时间,导致面粉主销区的消费总量显著减少。面粉加工企业为防止成品积压,不仅降低了开机率,也同时降低了原粮库存水平。三是企业对后期的市场预期较低。一方面是原粮贸易商加大了出库力度,及早和加工企业签订购销协议,另一方面,加工企业多采用“随用随采”的方式,维持流资安全,避免现金占压。

2 面粉售价难涨 麸皮弱势下行

在原粮价格基本稳定的情况下,面粉及麸皮的价格走势会在很大程度上影响加工企业的加工积极性。从一季度的实际情况来看,面粉行情基本呈平稳态势,但麸皮却因为下游需求低迷和上层供给宽松等方面原因,弱势下行。

一季度,面粉消费情况并未出现实质性改观,主产区的面粉出厂价格上调难度依旧很大。从市场价格的走势上可以看出,1、2月份的30粉出厂价格持续维持在3 160~3 240元/t之间,60粉出厂价格也仅在3 000~3 080元/t之间;进入3月份以后,主产区部分主要加工企业上调了面粉价格,30粉提升至3 200~3 280元/t,60粉也提高至3 040~3 120元/t。

麸皮的价格在2月份出现短暂的上扬之后快速下滑。分阶段来看,1月份产区麸皮的主流出厂价格从上年末的1 100元/t左右下滑至1 000~1 040元/t。这一时期麸皮价格下行的主要原因是因为临近春节,小散养殖户加大了生猪出栏力度,生猪存栏量减少降低了对饲料的消耗。2月份,由于加工企业多数处于停产放假状态,加上春节长假期间的养殖消耗,饲养企业自身库存不足,急需补库,市场上麸皮价格快速走高,不少地区饲料养殖企业的收购价提高到1 060元/t左右。但好景不长,随着加工企业恢复生产,市场上麸皮供应量快速提升,麸皮价格也应声而落,快速跌破1 000元/t关口。至3月下旬,主产区的麸皮价格进一步下跌至800元/t附近,其中,河北、山东等地麸皮跌至每吨740~800元,河南、安徽、江苏等地区的麸皮出厂价格也跌至每吨800~880元。麸皮价格持续走低的主要原因是下游饲料消费整体低迷。据农业部消息,2月份全国能繁母猪存栏量降至3 760万头,连续30个月下降;生猪存栏量3.67亿头,同比下降5.5%。

麸皮价格的显著下跌直接影响到加工企业的经营效益。受此影响,在一季度后期加工企业普遍勉力上调面粉出厂价格,但以生产普通粉为主的企业毛利润依旧为负。

3 临储交易行情

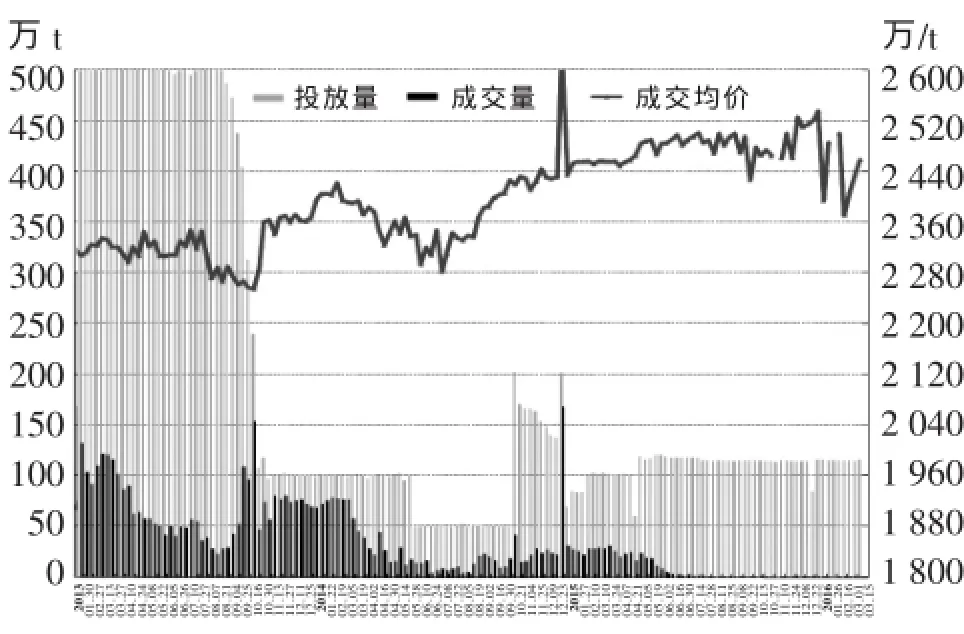

临储小麦交易维持低迷态势。截至2016年3月15日,一季度周均投放量112.26万t,较上年同期增加9.04万t;周均成交量0.54万t,较上年同期减少42.62万t;周均成交均价2452.39元/t,同比降低76.93元/t。2013年以来政策性小麦竞价销售情况见图2。

图2 2013年以来政策性小麦竞价销售情况

一季度的平均成交率不足0.5%,反映出曾经作为主要供应渠道的临储小麦交易已经被市场“弃之一旁”。底价与市场价格差距过大、加工需求不旺是导致成交率极低的主要原因。

据不完全统计,截至3月15日,累计成交2014年托市小麦673万t,剩余2014年托市小麦1862万t,加上2015年所收的2 079万t托市小麦,以及少量的2014年以前的托市小麦,粗略估算我国小麦的临储数量应该在4 000万t左右。相比玉米2.3亿t、稻谷接近9 000万t左右的库存,小麦的库存压力相对较小。

和临储小麦一样,进口小麦也在定期投放。据统计,一季度周均投放进口美软红冬2号小麦5.32万t,较上年同期增加0.39万t;周均成交0.5万t,较上年同期减少1.2万t;周均成交均价2519.59元/t,较上年同期上涨59元/t。

4 天气影响有限 小麦长势正常

一季度,我国小麦主产区遭遇多次低温寒潮天气,对小麦的总体优良率造成一定影响。其中,1月中下旬的低温冰冻天气对我国南方地区正处分蘖拔节的小麦生长造成影响较为明显;2月份及3月份也都出现短暂寒潮天气,由于持续过程短、气温回升块,对小麦生产影响有限。

至3月中旬,我国北方大部分地区冬小麦处于返青起身阶段,江淮、江汉冬小麦处于拔节阶段,西南大部处于孕穗抽穗阶段。据农情监测数据,全国冬小麦一、二类苗比例分别为23%、75%,其中一类苗主要集中在华北、黄淮等主产区。

总体来看,今年我国冬小麦苗情是近几年较为复杂的一年,苗情基础弱于上年同期,特别是江淮地区晚播小麦个体偏弱、群体不足。11个小麦主产省的一类苗比例也同比明显下降。

随着时间推移,小麦进入生长关键期,防控病虫害高发是这一时期的主要目标。农业部提出,要确保今年主要小麦病虫害总体危害损失控制在5%以内;小麦等春季农作物重大病虫不出现大面积危害成灾。重点防控小麦赤霉病、条锈病、白粉病、叶锈病、纹枯病、蚜虫、吸浆虫、麦蜘蛛等,防治处置率达到90%以上。

5 多空因素交织 后期行情坚挺

预计接新前,国内小麦主产区行情将维持前期坚挺后期略增的态势运行,尽管多、空因素依旧会对行情走势造成显著影响,但基本触底的市场需求以及“以质论价”的采购心态将会在极大程度上支撑小麦的市场价格。

分析来看,看多因素主要集中在以下三个方面:一是现货市场上标准品质小麦的供应量趋紧。尽管2015年我国小麦总产量达1.3亿t,但低品质小麦占了相当一部分,同时,在2015年6至9月的收购过程中,有占产量一半的小麦被收入库中。经过近10个月的市场消化,目前农户手中标准品质小麦剩余量基本见底,贸易商也因对后期预期不佳而在春节期间加大了出库量。市场上适用于面粉加工的标准品质小麦数量逐步减少,这从一季度后期华北地区小麦的入厂价格变化上基本可以看出这种趋势。

二是随着供给侧结构性改革的深入推进,面粉加工产业将加速整合,面粉消费总量继续减少的空间较小。尽管在春节期间我国小麦并未出现期待中的旺季行情,但从去年四季度至今,在包含低质量小麦拉低价格以及饲料小麦需求大幅减少等因素的影响下,小麦价格表现出较强的抗跌性,这说明市场上在原粮的加工量和面粉的消费量方面已经进入到一个平台期,如非出现特殊情况,小麦消费量将呈平稳略增的态势。

三是相对较高的临储小麦投放底价将在市场急需小麦时对市场产生支撑或推动作用。业内均知,临储小麦的投放底价是2460元/t(三等),而同样品质的小麦市场均价在1.16~1.18元/500 g之间,明显价差导致临储交易几乎被企业“放弃”。一旦市场上供应进入偏紧时期,用粮企业将不得不将采购方向转向临储小麦交易方面,而届时市场上的现货行情或将受此影响而有所提升。

看空因素在短期内依旧较为强势:一是小麦的饲料消费难以出现显著提升。据机构发布数据,饲料总体消费量在今年前两个月呈下降态势。在能繁母猪的存栏量和生猪的存栏量联创新低的背景下,加之当前猪肉价格高企导致不少养殖企业加快了生猪出栏进度,可以预见饲料的总体消费在二季度也难有显著的回升。作为小麦饲料的主要替代品,玉米价格的持续低迷也制约了小麦饲用数量。当前全国都在关注国家该采取何种方法和手段去玉米库存,但无论怎样施策,都将在最大限度上封死了小麦的饲料消费路径。

二是面粉加工副产品因饲养行业需求的低迷,短期内难有更好表现。在面粉出厂价格难以上调的情况下,副产品的价格高低就显得格外重要。目前主产区多地市场的麸皮出厂价格跌落至0.4元/500 g之下,企业处于亏损经营,这对于企业经营信心是极大的打击,如果在短期内麸皮价格难以好转,企业或将采取最大幅度的限产措施来应对危机。

三是经济运行压力不减或将影响到销区的面粉消费。一般情况下,负责销区面粉供应的企业都是较大型企业,而在如今经济转型升级时期,各种不确定因素或导致销区的外来劳动力人口下降,而二三线城市的房地产去库存也可能会导致相应地区的新建扩建项目的减少,影响面粉的总体消费,进而影响到相关面粉企业的开工及经营状况。

当然,还有多种不确定因素会随时对小麦市场的行情产生影响,如新小麦的长势,特别是在新麦收获上市前的天气状况是否有利,将对2016年小麦的行情走势影响深远;国家对于玉米去库存的最终态度怎样,抛储价格、补贴政策等也会对小麦的饲用去向产生影响;国家对于临储小麦的投放政策是否会有变化,毕竟从去年年底至今都有各种版本的“底价调整办法”不绝于市场。

综上所述,如果上述不确定因素都符合预期,那么接新前各地小麦或将以坚挺态势为主,个别地区或小幅走高。预计5月份,黄河以北地区陈小麦的入厂价格将在2 440~2 500元/t,黄河以南区域标准品质的陈小麦入厂价格或在2 340~2 420元/t。

TS 210.2,F 304.3文献标识码:A

1674-5280(2016)02-0043-04

2016-03-22

申洪源(1974—),男,管理学硕士,经济师,郑州粮食批发市场预测部分析师,主要从事国内小麦稻谷行情分析研究。