传统旺季购销冷清面企2016年开局不佳

2016-08-06张春良

张春良

南方小麦交易市场 江苏靖江 214513

传统旺季购销冷清面企2016年开局不佳

张春良

南方小麦交易市场江苏靖江214513

1 2016年1~2月国内面粉市场行情走势综述

2016年1~2月份国内适逢传统节假日,但因国内经济增速放缓以及面粉加工行业产能结构调整等因素拖累,“双节”提振效应明显弱化,面粉市场购销“量价”并未出现明显好转。国内面粉加工企业开工情况因其规模以及区域分化较为明显,主产区面粉加工企业开工以及经营情况明显好于南方销区,产区中北方产区好于南方产区;大型面粉加工企业因其规模效应开工情况明显好于中小型面粉加工企业。而面粉销售情况也分化明显,专用粉市场“量价”明显好于普通粉。随着传统节假日的临近,国内面粉市场销售虽有所好转,但因面粉需求量仍低于市场预期,面粉加工企业面粉出厂价格多以平稳为主,局部区域有所波动。多数面粉加工企业节前“不忙”是现状,下游经销商多按需采购,面粉加工企业开机积极性也不高,一般维持日常出货量为主;国内面粉加工企业平均开工率较上年同期降低1~2个百分点。终端需求疲软程度超过市场预期,尤其是副产品价格弱势运行更是挤压面粉加工企业的利润空间。春节后,随着传统节假日氛围逐步消退,面粉加工企业陆续开工,但开工恢复情况明显不如上年同期水平。截至2月底,国内面粉加工企业平均开工率为52%,同比下降1个百分点;面粉加工企业整体小麦库存指数为45,低于正常的50以上及上年同期的47.5。截至2月底,国家发展和改革委价格监测中心公布的数据显示,全国36个大中城市富强粉平均零售价格2.59元/500g,标准粉平均零售价格2.32元/500g。监测显示,根据当前小麦及其产品价格测算,河北石家庄地区大中型面粉加工企业理论加工利润在46 元/t左右,山东济南地区在70元/t左右,河南郑州地区在24元/t左右;2015年12月至2016年1月,上述三地区大中型面粉加工企业理论加工利润平均接近60元/t,好于此前两个月50元/t左右的平均利润水平。据市场监测,截至3月初,河北石家庄地区面粉加工企业特一粉出厂价为3100~3140元/t,山东德州地区为3120~3160元/t,河南周口地区为3060~3100元/t,江苏徐州地区为3100~3140元/t,安徽宿州地区为3080~3140元/t。

国内麸皮市场则受制于养殖行业恢复缓慢加之低价饲料粮持续冲击等因素影响,其市场购销“量价”遭受明显冲击。今年节后麸皮市场一改往年同期相对较强的走势,市场行情走势相对疲软。从供需基本面来看,国内饲料加工企业多数处于缓慢恢复生产的状态,原料需求并不高,包括麸皮在内的饲料原料采购需求多源于贸易商的备货。中国海关公布的数据显示,中国2015年玉米及其替代物进口总量达4235万t纪录高位,2014年为2770万t。农业部公布的2016年1月份生猪存栏数据显示,1月国内能繁母猪存栏数据继续下行,较上月减少16万头,跌至3783万头,环比下降0.4%,同比下降8.9%;生猪存栏量下行至37342万头,环比下降2.7%,同比下降7.7%。能繁母猪存栏连续29个月下行,超出此前预期;产能恢复需更长时间,这不利于养殖市场对饲料的消费,进而不利于推动饲料原料行情的发展。截至3月初,全国生猪均价17.73元/kg,较1月初的16.66元/kg,上涨1.07元/kg,涨幅6.42%;全国瘦肉型生猪均价18.04元/kg,较1月初的17.04元/kg,上涨1元/kg,涨幅5.87%。据市场监测,截至3月初,广东港东北产散玉米成交价格2120~2130元/t,北方锦州港玉米平舱价2030~2040元/t。国内麸皮市场行情走势疲软,以河北、山东为代表的北部产区表现尤为明显;截至2月底,河北多数地区麸皮出厂价格跌破1000元/t,其中石家庄地区麸皮出厂价在960~980元/t;山东地区在1000~1040元/t。

2 2016年1~2月面粉市场行情走势影响因素分析

1)原粮采购市场:国家临储麦拍卖遭冷遇,麦价整体弱势运行。1~2月国内小麦流通市场粮源供给较为充裕,而随着2015年11~12月面粉加工企业粮源阶段性备货的结束,其小麦采购力度明显放缓,基本以消耗前期库存或者执行节前订单走货为主;面粉加工企业以消化成本更低的流通市场粮源为主;国家临储小麦虽持续投放市场,但面粉加工企业采购兴趣不高。据统计,截至3月初,2016年以来国家临储小麦累计投放数量为922.9337万t,实际仅成交3.9035万t,平均成交率0.42%,周度成交均价2338~2535元/t。据市场监测,截至3月初,江苏新沂地区普通小麦进厂价2360元/t,同比下跌160元/t;安徽蚌埠地区普通小麦进厂价2300元/t,同比下跌160元/t;山东济南地区普通小麦进厂价2360元/t,同比下跌180元/t;河南郑州地区普通小麦进厂价2430元/t,同比下跌90元/t;河北石家庄地区普通小麦进厂价2400元/t,同比下跌170元/t。国内麦价整体弱势运行,一定程度上降低了面粉加工企业的采购成本。中国海关最新公布的数据显示,2016年1月份我国进口小麦数量为24.14万t,环比增长12.7%,同比增长226.35%;其中从澳大利亚进口小麦14.08万t,同比提高99.51%;从加拿大进口小麦6.12万t,同比提高6143.5%;从美国进口小麦2612t,同比提高85.62%;从哈萨克斯坦进口小麦3.68万t,上年同期的进口量为零。截至3月初,3月交货的美国2号软红冬小麦FOB价格为184.8美元/t,到国内口岸完税后总成本约为1637元/t。在国内小麦需求疲软以及供给充裕的格局下,预计在内外麦价价差仍处高位的情况下,性价比优势明显的进口小麦冲击仍将持续。

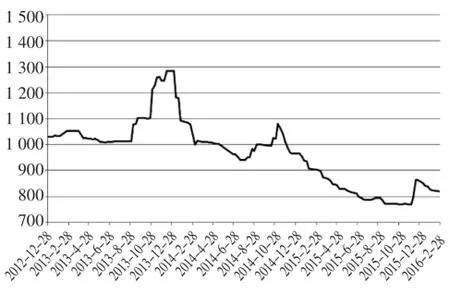

2)粮食物流市场:国内油价低位运行,粮船运输成本同比下跌。2015年,国内社会物流总额预计可达220万亿元,与5年前相比增长70%左右;社会物流总费用与GDP的比率从5年前的17.8%,预计降至16%以下,运行效率有所提升。受国际油价大幅下跌拖累,国内成品油价格同比低位运行。截至3月初,美国纽约商品交易所美原油4月合约期价报收于33.89美元/桶,较年初的39.06美元/桶,下跌5.17美元/桶,跌幅13.24%;期间最低价28.74美元/桶。受油价低位运行以及货源匮乏等利空因素影响,国内与国际粮食运输成本明显下跌。在小麦加工需求下降以及销区储备陈小麦低价轮出、进口小麦冲击等不利因素影响下,苏皖小麦南下走货依然不畅。江苏靖江安宁港运价指数走势见图1。

图1 江苏靖江安宁港运价指数走势图

截至3月初,江苏靖江安宁港至广东各港口1000吨级小麦船运费90~95元/t,3000吨级小麦船运费67~68元/t,5000吨级小麦船运费60~62元/t;至福建各港口1000吨级小麦船运费68~75元/t,5000吨级小麦船运费55元/t。截至2月底,上海航运交易所发布的中国沿海(散货)综合运价指数报收于804.75点,其中沿海粮食货种运价指数报592.58点;大连/锦州至广州(2~3万dwt)市场运价33.1元/ t,营口至深圳(4~5万dwt)市场运价31.3元/t。国际粮船从美湾至中国口岸海运费为21美元/t,巴西至中国口岸海运费为15美元/t。

3)终端消费市场:节假日效应明显弱化,面麦价差高位运行。国家统计局最新公布的数据显示,2015年全年,国内社会消费品零售总额300931亿元,比上年增长10.7%。2015年规模以上食品制造业增加值同比增长8.5%;相比之下,2014年同比增长8.6%,显示出终端市场增速明显下降。根据中华全国商业信息中心的监测数据显示,2015年全年全国百家重点大型零售企业零售额同比下降0.1%,增速相比上年回落了0.5个百分点,也是自2012年以来增速连续第四年下降;其中粮油食品类零售额同比增长3.0%,增速相比上年放缓0.3个百分点。由于国内食品销售增速放缓,面粉市场走货情况较为疲软,小麦粉产量增速同比下降,在小麦供给压力较大的情况下,需求的疲软程度被放大。从近几年国内制粉消费小麦的产量来看,整体增速明显放缓;其产业布局发生较为明显变化,产区集中度不断提升。国家粮油信息中心预测,2015/2016年度国内小麦消费总量为11420万t,较上年减少600万t,减幅5%;其中食用消费9000万t,减少200万t;饲料消费1050 万t,减少350万t;工业消费900万t,减少50万t。相关机构统计数据显示,2015年1~12月全国小麦粉产量为14461.58万t;其中,位居榜首的河南地区小麦粉产量为5325.43万t,占全国总量的36.8%;前三省份(河南、山东、安徽)小麦粉产量占据全国总量的64.9%。截至2月底,国内特一级小麦粉与三等白小麦价差为985~990元/t,相比之下,1月初为960~965元/t;期间最大价差为1030~1035元/t,最小价差为880~885元/t。国内特一级小麦粉与三等白小麦均价价差走势见图2。

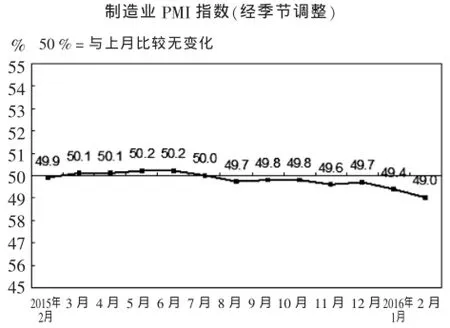

4)宏观经济:国内经济下行压力大,面粉加工行业生存艰难。国家统计局公布的数据显示,初步核算,2015年国内生产总值676708亿元,按可比价格计算,比上年增长6.9%,首次破7,创25年新低。2016年1月份,全国居民消费价格总水平同比上涨1.8%,创5个月新高,环比上涨0.5%;其中,食品价格同比上涨4.1%。2016年1月份,全国工业生产者出厂价格环比下降0.5%,同比下降5.3%,连续47个月下滑;工业生产者购进价格环比下降0.7%,同比下降6.3%。国家统计局服务业调查中心与中国物流与采购联合会公布的数据显示,2016年2月份,中国制造业采购经理指数(PMI)为49.0%,低于上月0.4个百分点。分企业规模看,大型企业PMI为49.9%,比上月下降0.4个百分点,位于临界点以下;中型企业PMI为49.0%,与上月持平,仍低于临界点;小型企业PMI为44.4%,比上月下降1.7个百分点,持续位于收缩区间。2015年2月以来中国制造业采购经理指数走势见图3。

图2 国内特一级小麦粉与三等白小麦均价价差走势图

图3 2015年2月以来中国制造业采购经理指数走势图

2月18日穆迪公布每季一次的2016~2017年宏观展望报告,称全球经济的增长前景因中国经济增速放缓、油价暴跌及一些新兴市场的融资紧缩而遭受重创;穆迪预测2016年中国的经济增长率为6.3%,从2015年6.9%的基础上有所下滑。去产能作为2016年五大任务之首,受此影响最大的是制造业投资;在加大去产能力度、制造企业不良贷款率上升、工业通缩延续的三重压力下,自主扩大投资的意愿走弱,制造业投资增速可能进一步降至5.5%。国内经济减速的下行压力将来自剔除无效产能所引发的失业及债务风险释放,由于企业利润下降、银行的惜贷所导致的投资减速,人民币汇率波动所导致的资本流动风险等方面。中国人民银行决定,自2016 年3月1日起,普遍下调金融机构人民币存款准备金率0.5个百分点,以保持金融体系流动性合理充裕,引导货币信贷平稳适度增长,为供给侧结构性改革营造适宜的货币金融环境。

3 3~5月国内面粉市场行情展望及参考建议

据国家统计局公布的数据显示,2015年全国粮食再获丰收,总产量达62143.5万t,比2014年增加1440.8万t或2.4%;其中2015年国内小麦总产量1.30亿t,2014年产量1.26亿t,同比增长3.32%。在国内小麦产量“十二连丰”且内外粮价价差明显处于高位导致进口粮源数量处于高位的格局下,国内小麦市场有效供给能力明显增强,政策性小麦库存数量同比大增;而受制于国内经济下行压力大以及面粉加工行业处于整合去产能化,终端需求增速明显放缓。据美国农业部海外农业局发布的最新参赞报告显示,因小麦饲料用量减少,小麦工业用量继续稳步下滑;2015/16年度中国小麦消费量预计为1.14亿t,比早先预测值低400万t;2015/2016年度中国小麦期末库存预计为9350万t,比早先预测值高出620万t。截至3月初,国家临储小麦(含2015年临储小麦)剩余库存数量为3888~3988万t,同比高1670~1770万t;其中江苏地区840万t,同比高405万t;安徽地区924万t,同比高287万t;河南地区1833万t,同比高865万t;湖北地区200万t,同比高28万t。农业部农情调度显示,今年国内冬小麦面积稳定在3.4亿亩左右,较上年增加60万亩;整体来看,今年夏粮生产有一个好的基础,但面临的困难比往年多;今年冬小麦苗情是近几年来较复杂的一年,尤其是江淮地区晚播麦个体偏弱、群体不足。从当下国内小麦市场的供需结构来看,在因价格过高导致国家临储小麦虽持续投放但无力流通市场的情况下,国内主产区2016年产新小麦上市前陈小麦市场价格下跌空间相对有限,局部区域麦市后期或面临阶段性偏紧格局。国内主产区小麦托市收购政策持续执行导致“优质优价”失灵,农户重产量轻质量,促使国内小麦在连续十二年丰产的背景下,小麦结转库存数量高企但结构性矛盾却随着消费升级加剧,这也导致国内小麦市场普通小麦难销,而优质小麦难寻。我国2015年产小麦抽样送检的质量状况总体稳定;但优质小麦的结构出现明显变化,强筋、弱筋类品种样品占比少,中强筋、中筋类小麦成为优质达标麦主力品种;在需求结构分化以及政策支撑弱化的情况下,国内小麦市场行情走势优质优价或将凸显。

从近几年国内面粉市场产量以及消费情况来看,由于加工业产能过剩以及消费结构升级,普通粉市场持续疲软,增量不足;而专用粉市场虽空间较大,但其增量难以弥补普通粉市场的萎靡。而随着国内居民消费能力的提高,小包装面粉备受青睐,购买的便利性以及稳定的价格使得居民囤货现象明显减少,基本随用随采,一定程度上制约面粉加工企业的开工。随着国内经济的持续发展和国民休闲需求的日益增长,居民消费的能力和意愿提升,消费增长的潜力巨大,消费市场多元化、规范化发展,新的消费热点将引领消费结构转型,生活性服务业消费增长有加快之势。后期随着国内天气逐步趋热,面粉的保管难度加大;3~5月国内面粉市场需求将迎来传统的消费淡季,面粉加工企业的开工率将趋于下降,面粉市场价格整体仍将以稳中偏弱运行为主,部分地区可能出现调整,但波动空间不大,面粉加工企业的利润或将趋于下降,大型面粉加工企业的开工情况仍将好于中小型面粉加工企业;因消费需求结构分化,专用粉的市场表现将明显好于普通粉市场;而麸皮市场则受制于饲料粮的弱势运行难有明显好转。在国内粮源供给总量有保障的情况下,面粉加工企业应结合市场需求以及自身产能情况,粮源采购方面依旧采取“以产定购”策略,但对于企业加工所需而市场供需趋紧品种,可适当加大采购力度,提高库存数量,以规避后期价格阶段性上涨所带来的成本增加。由于国内主产区2016年产小麦价格预期较低,面粉加工企业应统筹安排好粮源采购计划,保持合理库存,以便后期采购成本更低的2016年产小麦。因后期终端需求整体难有明显改观,建议面粉加工企业保持合理的企业开工率,不要盲目扩大生产导致产品积压难销;同时应结合企业实际,加快转型升级,走“市场细分、产品差异化”路线,以面粉品质特色化为亮点,打造自身核心竞争力。

TS 211,F 304.3文献标识码:A

1674-5280(2016)02-0046-04

2016-02-03

张春良(1981—),男,管理学硕士,总经理,主要从事粮食市场行情研判。