新创企业的创业者特质、创业团队构成与创业绩效:创业投资的调节作用

2016-07-30李书文

● 李书文

新创企业的创业者特质、创业团队构成与创业绩效:创业投资的调节作用

● 李书文

内容摘要本研究通过对282个新创企业①的调查,旨在探讨新创企业的创业者特质以及创业团队构成对创业绩效的影响,并探究创业投资对以上关系的调节作用。结果表明:(1)创业者的个人特质和社会特质均对创业绩效有显著的正向影响;(2)团队成员的职业背景异质性和价值观异质性对创业绩效有显著的负向影响,而人口统计学特征异质性对创业绩效没有显著影响;(3)创业投资显著正向调节价值观异质性与创业绩效的关系,即团队成员价值观异质性程度较高的新创企业,获得创业投资的支持后,更加不利于其创业绩效的提升。

关 键 词创业者特质 创业团队构成 创业绩效 创业投资

李书文,厚朴金融控股有限公司董事长,中国人民大学、中国农业大学客座教授,管理学博士。电子邮箱:lsw@hopefactoring. com

本研究受到国家自然科学基金杰出青年基金(项目号71425003)的资助。

2011年,全球约有3.8亿创业者积极地投身于创建新企业的活动中(Kelley et al.,2012),创业型经济的时代已经到来。近几年来,在政策鼓励引导下,我国掀起一阵“全民创业”的热潮,关于创业的讨论屡见不鲜,各行各业的人辞职创业,大学生辍学创业等一度成为新闻报道的热点。于是,将有关创业的话题推到风口浪尖。是否应该创业,什么特质的人适合创业,如何开展创业等成为大家众说纷纭的焦点。而创业主体作为创业活动的基础,也是最关键的人力资源,成为创业理论学家以及创业实践者最为关注的问题。一方面,创业者作为创业活动的领袖人物,将主导创业的方向,是创业活动进展的关键(Koenig et al.,2013)。另一方面,随着信息化时代的到来,资源整合,技术集成,知识丰富,单一的知识技能已经不能适应瞬息万变的市场环境,所以创业团队逐渐普遍,创业团队构成将决定着团队的知识构成和信息来源,并影响团队活动开展的进程,将对创业成败发挥不可忽视的作用(石磊,2008)。因此。了解具有何种特质的创业者和创业团队会影响以及如何影响他们的创业成败?是创业者必须关注的关键问题。故本研究主要探讨作为创业主体的创业者以及创业团队的特质如何影响创业绩效。然而在当今中国,新创企业的创业成功率较低,而创业投资发展势头迅猛,创业投资机构日渐活跃,在缺乏理论支持的情况下,诸多具有成长潜力的新创企业,很多因为其创业者和创业团队的缺陷而无法获得创业投资的支持,死于襁褓中,由此创业投资在新创企业的发展中的作用毋庸置疑。进一步讲,创业投资对创业活动的影响到底有多大,是否会对创业者特质和创业团队构成与创业绩效的关系产生明显的影响?因此,本文展开对新创企业创业者特质和创业团队构成对创业绩效影响的研究,并探究创业投资是否影响创业者特质和创业团队构成与创业绩效的关系强弱,希望本研究可以给新创企业提供如何提升创业绩效的有效建议。

一、文献回顾与理论假设

(一)新创企业的创业者特质及创业团队构成

创业者特质是指创业企业家所具有的与众不同并且可以提高企业绩效的能力与素质特征(Koenig et al.,2013)。早期学者将研究的重点放在创业者的个人特质,主要分为心理学和行为学两个角度。从心理学的研究角度出发,创业者特质的研究主要围绕成就需求、自我效能感、责任感、领袖气质、内控制源等方面(McClelland,1967;Rotter,1966)。从行为的角度出发,主要关注创业者在具体创业环境下如何将自身的知识和能力付诸实践,极具代表性的个人特质有创新能力和风险偏好行为(林嵩,2009)。后期对创业者特质的研究强调创业者社会特质的重要性。创业者的社会特质是指创业者在创业过程中积累的社会资本和先前经验,这些社会资本的积累和经验的获得对创业的成功与否发挥着不可忽视的作用(Shane,2003; Aldrich et al.,1987)。因此,本研究所指的创业者特质同时包括创业者的个人特征和社会特征。

在研究创业团队时,创业团队成员构成是被广泛采用的视角,在关于创业团队的测量维度划分上,人们讨论最多的是团队成员构成的异质性或同质性,也即团队成员的特征差异的大小。早期学者在研究团队构成异质性时,主要关注人口统计学特征差异,例如性别、年龄、学历等(Finkelstein & Hambrick,1990)。Milliken和Martins(1996)提出根据与工作的关系,人口统计学特征差异间接影响绩效,而任务型异质性却直接影响绩效,例如职业背景,于是将职业背景差异带入研究者关注的视界。随后,Jackson等人(2003)按异质性测量的难易程度,将团队的异质性分为外部异质性和内部异质性,他们认为创业团队外部异质性是容易测量的人口统计学特征和职业背景的差异;内部异质性则是不易被观察的特征,是基于认知、价值观、偏好、态度的不同而产生的成员之间的差异化。本研究在综合以上对创业团队异质性的测量维度划分方法的基础上,将从创业团队成员的人口统计学特征(年龄、性别、教育水平)、职能背景和价值观三个维度对其异质性进行测量。

(二)新创企业的创业者特质对创业绩效的影响

学者从不同视角探讨创业者个人特质对创业绩效的积极影响,包括创业者的自我效能感与创新能力、冒险性、知识丰富性以及前瞻性等(Rauch & Frese,2007;Santarelli & Tran,2013)。如果创业者具有较高的自我效能感,便能够有很强的成就动机;加之丰富的知识积累以及对于信息的甄别和选择,便可以准确把握稀有信息,并整合有效的信息资源推动创业思想的高速进展;再加之创新作为助力,更能够开阔思路,如虎添翼;面对机遇,创业者在当机立断的同时,也需要有大胆冒险的精神,承担可预估的风险,并时刻把握市场动向,方能够在创业之路披荆斩棘,创造理想的业绩。

关于社会特质对创业绩效影响的研究主要有两个方面,一方面,创业者的社会资本有助于识别创业信息,并通过创业网络获得创业资源和创业机会,也有利于创业动机的激发(张青、曹尉,2010),从而对创业绩效的提升产生积极的影响;另一方面,创业者的创业经验不仅影响创业者对信息的识别和机会的开发(张玉利等,2008),也影响其在创业过程中对各种问题的处理,例如创业不同时期的管理重点,遇到突发事件的承受力等 (Politis,2005),拥有较多的创业经验,就能够更加准确把握创业机会,并能够较为娴熟的把握新创企业的进展,进而带来更高的企业绩效。基于以上分析,提出以下假设:

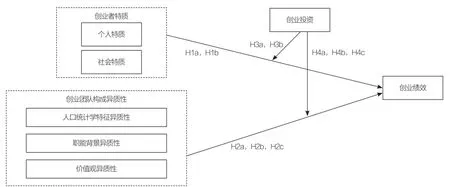

H1a:新创企业创业者个人特质对创业绩效有正向影响作用。

H1b:新创企业创业者社会特质对创业绩效有正向影响作用。

(三)新创企业的创业团队构成对创业绩效的影响

社会分类理论认为群体中的成员会根据个人的属性将群体进行分类,将与自己相似的人划分为“圈内人”,与自己有所差异的人,划分为“圈外人”,个人更容易、更喜欢和“圈内人”分享经验,互相帮助支持,从而影响群体过程和产出,而往往将“圈外人”排除在外(Van Knippenberg et al.,2004)。而表层的人口统计学特征的差异(如:性别、年龄、学历等)会激发社会分类过程,对团队产出产生负向影响(Bantel & Jackson,1989)。具体来讲,创业团队成员的年龄、性别和学历的异质性程度越高,沟通的频率会下降,进而阻碍信息的有效传递和互换(Zenger & Lawrence,1989),影响成员的社会人际互动,较容易产生冲突,尤其是在新创企业中,各个方面的资源匮乏,信息分享特别重要,人口统计学特征的差异较大程度上影响团队成员的互动和沟通,造成创业绩效的下降。

信息决策理论则关注信息在团队发展中的重要性,具有丰富的知识、技能和经验的团队可以综合各个方面的信息做出更加有效的决策,优化团队产出(Meyer & Scholl,2009)。一方面,拥有多种职能背景的团队成员,拥有差异化的信息来源、知识和技能储备,互补性的资源供应,大大提升新创企业获得成功的可能性(Reynolds &White,1997);另一方面,多种职能背景意味着多种职业经历和经验,不同的经历、经验对于团队来讲也是一笔价值可观的财富,丰富的经历经验等认知资源,会形成丰富的“知识池”,可以给成员创意的想法提供肥沃的土壤,从而有利于创业绩效的提升(Beckman et al.,2007)。

价值观差异是指团队成员在目标认同和任务认知等的差异。团队成员价值观异质性程度比较高,则表明其对团队目标和任务的认同程度不够高,不仅很容易造成团队凝聚力的削弱,降低成员之间的相互信任和满意,甚至会引起相互怀疑和敌对情绪,造成关系冲突,破坏团队氛围,也会降低团队成员对创业团队的忠诚度,降低合作意愿,并在工作过程中逐渐削减其工作热情,从而严重影响创业绩效的提升(Jehn et al.,1999)。基于以上分析,提出以下假设:

H2a:创业团队成员的人口统计学特征异质性对创业绩效有负向影响。

H2b:创业团队成员的职能背景异质性对创业绩效有正向影响。

H2c:创业团队成员的价值观异质性对创业绩效有负向影响。

(四)创业投资在创业者特质和创业绩效之间的调节作用

关于创业投资的定义,不同学者见仁见智,但并无本质分歧,主要有以下三个共同点:其一,创业投资是一种权益投资,以实现高资本收益为目的;其二,创业投资的方向主要为高风险、高潜力、高利润的行业及企业;其三,创业投资多通过为被投企业提供企业管理经验或技术咨询等增值服务直接或间接参与被投企业管理。

在我国的创业环境下,“融资难”已经成为众多新创企业面临的最大问题,诸多新创企业中,拥有良好的个人特质和社会特质的创业者在面临技术革新、高端人才引进、规模扩大等重大问题的决策时,往往因资金短缺而不得不推迟计划或变更计划。同时众多新创企业的创业者将大量时间和有限的精力投入到与筹措资金相关的活动上,其优秀的个人特质和社会特质对企业成长的积极影响也因此大打折扣(蔡莉、柳青,2007)。而创业投资提供的资金支持能够有效的解决这一问题,能够帮助创业者解决由于资金短缺导致的一系列问题(如市场规模的扩大、高新技术的引进、高端人才的加入、生产能力的提高等)。这使得拥有优秀的个人特质和社会特质的创业者在一定时间内不必再为资金短缺的问题而劳心劳力,能够全身心的投入到生产经营活动中,在一定程度上,坚定了其创业成功的信心,同时使得其所制定的发展计划得到更快更有效的执行。另一方面,创业投资机构通过一系列增值服务(如管理经验、技术咨询、监管治理等)来参与新创企业的管理,这些优秀的管理经验和成熟的监管治理策略可以有效的弥补创业者管理经验的不足,提升其治理和管理水平,帮助创业者在其创业的过程中走的更快、更平稳(贾宁、李丹,2011;Lockett,2011)。

结合以上分析,本文认为创业投资对新创企业无论是资金支持亦或是带来的一系列增值服务,都能够有效的增强新创企业创业者的个人特质和社会特质的活性,使其优秀的个人特质和社会特质得到更充分的发挥,从而有利于其创造更好的创业绩效。基于以上分析,提出以下假设:

H3a:创业投资调节创业者个人特质与创业绩效之间的正向关系。创业投资强度越大,创业者个人特质与创业绩效之间的正向关系越强。

H3b:创业投资调节创业者社会特质与创业绩效之间的正向关系。创业投资强度越大,创业者社会特质与创业绩效之间的正向关系越强。

(五)创业投资在创业团队构成和创业绩效之间的调节作用

创业投资作为一种权益投资,为实现高资本收益,往往会通过提供增值服务的方式介入被投企业管理。目前在创业投资行业中,创业投资机构往往会通过监管治理、激励、沟通的方式协助处理和防范,以降低投资风险。一方面,创业投资机构会通过一定的制度安排、契约设计来加强对人力资本的激励和约束,体现人力资本的价值,提高人力资本的效率(郑晓博、吴晓晖,2012)。对于团队成员人口统计学特征、价值观异质性程度较高的新创企业,创业投资机构的介入可以通过监管治理等方式,更好的解决因人口统计学特征异质性和价值观异质性带来的系列问题,降低这两个方面的异质性带来的不利影响,从而帮助新创企业更好地提升创业绩效。另一方面,创业投资机构的积极介入可为被投资公司的经营管理提供专业知识与监督(Brander et al., 2002; Compers, 1995)。对于团队成员职能背景异质性程度较高的新创企业,因其团队成员多样化的职能背景,在接受创业投资机构为其输出的各种增值服务时,对接将更为顺利,从而可提高被投资公司的治理水平和经营绩效(Park & Steensma,2012)。基于以上分析,提出以下假设:

H4a:创业投资调节创业团队成员人口统计学特征异质性与创业绩效的负向关系。创业投资强度越大,团队成员人口统计学特征异质性与创业绩效的负向关系越弱。

H4b:创业投资调节创业团队成员职能背景异质性与创业绩效之间的正向关系。创业投资强度越大,团队成员职能背景异质性与创业绩效之间的正向关系越强。

H4c:创业投资调节创业团队成员价值观异质性与创业绩效之间的负向关系。创业投资强度越大,团队成员价值观异质性与创业绩效之间的负向关系越弱。

二、研究方法

(一)研究样本

本研究依托国内某知名在线调研服务商协助发放调研问卷。首先,于在线调研服务商的线上样本库中随机挑选3000名来自不同企业的高级管理层用户作为受访者(该服务商的线上样本库用户均通过了身份实名、手机、邮箱等认证,受访者信息均真实可靠)。其次,通过电子邮件和短信的方式向这3000名受访者发送填写问卷的邀请,随后我们通过在线调研服务商提供的管理后台对数据收集情况进行监测和管理,同时设定了无效数据过滤条件和保证数据收集准确性的措施。我们累计收回1000家企业的有效调查问卷,并对此进行抽样回访,抽样回访结果显示,受访者口述信息与其填写的电子问卷信息高度一致,这表明,本次收集到的1000份问卷数据真实有效。最后,在整理问卷数据时发现,在填写的1000份调查问卷中,仅有282位是其所在新创企业的创始人。由于我们的研究需要研究创业者个人特质对于创业投资和创业绩效的影响作用,所以,我们后续的分析,是基于这282家创业企业的数据。

图1 本研究的理论模型

(二)变量测量

创业者特质:创业者特质的测量采用崔瑜(2010)整合修改自Acedo和 Florin(2007)的量表,对创业者的自治、创新能力、风险承担、前瞻部署、知识素质、社交网络和创业经验进行测量,示例问题如“在决策过程中,我总是倾向于高风险的项目,以期获得高回报”、“我与供应商企业具有良好的关系,能及时得到他们的理解和支持”,采用Likert 5点量表进行评价,从“1-非常不同意”到“5-非常同意”。

创业团队构成异质性程度:创业团队构成异质性程度主要测量其人口统计学特征差异,职业背景差异以及价值观差异。人口统计学特征异质性主要测量其性别差异(“男”、“女”),年龄差异(25岁以下、25-30岁、31-35岁、36-40岁、41-45岁、46-50岁、50岁以上)以及学历差异(高中及以下、大专、本科、硕士、博士)。职业背景异质性测量职业的分类(财务、人力资源、市场/公共关系、运营、工程/研究开发、战略规划、法律、信息技术、总经理/总负责、其它)。价值观异质性采用Jehn等(1999)开发的成熟量表,示例问题如“创业团队成员的生活价值观很接近”、“团队成员对于团队任务的目标认识一致性很强”,采用Likert 5点量表进行评价,从“1-非常不同意”到“5-非常同意”。

创业绩效:创业绩效的量表采用王冰(2012)修改自Chandler和Hanks(1993)以及Covin和 Slevin(1991)的量表,示例问题如“公司主体业务一直保持着很高的市场份额(市场占有率)”、“与同行相比,本公司销售额增长很快”,采用Likert 5点量表进行评价,从“1-非常不同意”到“5-非常同意”。

创业投资:关于创业投资的测量,本研究以是否获得创业投资作为主要测量指标,另设获得创业投资的时间、获得创业投资金额、创业投资机构是否参与管理、与创业投资机构之间有无对赌/回购协议等四个辅助题项。

三、数据分析和结果

(一)量表的信度和效度分析

在我们的模型中,多数变量都属于难于直观测量的“潜在”构念,甚至有些变量是属于多阶潜变量,需要通过多个测项实施测量。下面,我们就这些变量的测量性质进行分析,在测量相关指标达标的基础上,再进行假设检验。

1.创业者特质

本研究中,创业者特质分为两个大的类型:个人特质和社会特质。其中个人特质包括五个方面,并且五个方面的每一方面,都有若干题项来进行测量。以下我们分析创业者个人特质的测量属性。

首先,我们采用Lisrel 8.30分析工具,运行了个人特质的17个测项、5个因子的验证性因素分析模型,也运行了另外两个备选模型,各模型的总体拟合指标见表1:

模型拟合的好坏主要通过于绝对拟合指标和相对拟合指标来进行评价。并且指标阈值根据经验法则而定,不同学者给出了不同的评价标准。一般来讲,在绝对拟合指标中,χ2/df小于5即可以接受;RMSEA的取值范围是0-1,越接近于0,则说明拟合效果越好,0.05 - 0.08之间被认为是比较好的吻合,0.08-0.10之间则被认为处于吻合边缘(刘军、富萍萍,2007),Steiger(1990)也将标准放宽,将RMSEA的阈值定为0.10。在相对拟合指标中,CFI,TLI的取值范围为0-1,一般认为大于0.90即可以接受。

关于个人特质,构建一因素模型和二阶因素模型,使之与五因素模型进行比较,通过比较一因素模型与五因素模型,可以了解评估17个测项是否能区分的归属于不同的、能够显著区分的潜在因子。从上表分析,个人特质的五因子模型拟合程度较好,CFI和TLI指标均在0.9以上,RMSEA在0.08以下,模型总体χ2/df也小于5,证明17个测项在概念上分别隶属于五因子,有较好的概念结构效度,同时,将这五因子模型与一因子模型进行比较,得到的模型比较参数Δχ2为343.29(p<0.01),而且一因子模型整体拟合程度不达标(如TLI及CFI<0.90;RMSEA>0.10)。二因素模型是评估五个一阶因子能否统一地归属于一个潜在的二阶因子。结果表明,二阶因素模型整体拟合也不够好(CFI>0.90,TLI<0.90,RMSEA<0.08)。所以,我们可认为五因子之间具备区分效度。在后续的假设检验之分析中,我们将五个一阶因子合并起来,得到创业家个人特质得分,带入分析运算。

表1 创业者个人特质验证性因素分析模型拟合指标

表2 创业者社会特质验证性因素分析模型拟合指标

关于社会特质,通过比较一因素模型与二因素模型,可以了解6个测项是否能区分的归属于不同的、能够显著区分的潜在因子。从上表分析,社会特质的二因素模型拟合程度处于吻合边缘,CFI和TLI指标均在0.9以上,RMSEA为0.100 ,符合Steiger(1990)的标准,故二因素模型可以达到拟合标准。而一因素模型整体拟合程度不达标(RMSEA>0.10),所以,可以证明二因子之间具备区分效度。

为评估各测项对因子的汇聚效度,我们联合评估了各因子内部的信度系数(Cronbach’s α)以及因子分析中各测项对于潜在因子的因子负荷系数,一般认为,所有因子负荷显著且测量信度系数大于0.7,则被认为较好,当信度系数大于0.65,也被认为可接受(Nunnally,1978)。通过分析发现,各个维度的信度系数都高于0.65,且所有测项都能显著负荷于潜在因子上(说明测项与潜在因子之间的关联显著)。以上信息表明,汇聚性很好。

2.创业团队构成异质性

本研究所涉及的团队异质性,包括三个方面,一是人口统计学特征的异质性,二是职能背景的异质性,三是价值观的异质性。人口统计学变量以及职能背景上的差异,是需要综合创业团队成员各自的基础性客观信息而获得,而价值观差异,是像前面测量创业家个人特质一样,采用了相对主观的Likert量表测量形式。

团队价值观的测量,信度系数为0.73,进行单因子的验证性因素分析,得到的模型拟合指数为χ2(df)=6.76(2),CFI=0.98,TLI=0.93,RMSEA=0.092,满足要求,所有题项在因子上的负荷都是显著的(所有t值都大于6.7,p<0.01),说明四个题项对潜在因子具有汇聚效度。

团队在人口统计学变量和职能背景方面的差异,不能依赖于简单的主观评估方法,而是需要依赖各个成员的客观信息综合计算得出。对于计算差异,文献中有多种方法,对于连续变量而言,采用最多的是以变量属性在不同成员之间的变差(方差或标准差),而对于类别变量而言,采用最多的是Blau指数,即不同成员在所有类别上分布的分散程度。对于本研究,我们对人口统计学变量的差异,采用变差来进行度量,其原因是年龄和学历背景,虽然我们采用的是分段测量的方式(例如年龄“26-30岁”、“31-35岁”),形式上类同于类别变量,但实质上不同类之间,还是有阶梯等级差异的,只不过差异并不是严格意义上的具备“等距”特征。为了分析的集约性,很多学者把这一类变量的分析与等距变量混起来使用。另外,性别变量虽然是严格意义上的类别变量,但由于这个类别变量所涉及的类,有且仅有两类,所以在概念上可以假设某一类在属性上优于(或劣于)另一类,因而也可以大致当成是等距变量来进行统计分析处理。为了统一人口统计学特征差异的算法,我们一致采用变差的计算方式。具体而言,我们采用了标准差,而不是方差,因为从本质上,标准差度量的是简单距离(一次方),而方差度量的是距离的平方(或“面积”、“范围”的概念),我们研究的是变量间线性关系,所以我们采用的是一次方距离所标示的差异。由于年龄、学历等的测量“量纲”不一致,所以,得到各变量在成员间的差异之后,在综合计算更高层次变量时,我们先对各变量差异进行标准化,再将标准化的分值进行平均汇总。采用以上方法,我们对性别②、年龄、学历这三方面的差异进行了综合统一,得到了人口统计学背景的差异性。对于职能背景差异的计算,我们采用的是Blau推荐的用于计算不同对象在类别变量上的差异,是最多被采用的测算类别变量差异的指标。该指标的优势在于把成员之间的差异程度归一化到“0-1”的范围之内,即0表示没有差异,而1则表示在类别无线多的情况下没有任何共同点。

3.创业绩效

二因素模型整体拟合较好(CFI>0.90,RMSEA<0.08,TLI>0.90),具备良好的区分效度。并且各个维度的信度系数都高于0.7,且所有测项都能显著负荷于潜在因子上(说明测项与潜在因子之间的关联显著)。因此,创业绩效的测量符合标准。

4.创业投资

创业投资的度量方式,可以是类别变量,即简单区分为“获得了创业投资”与“没有获得创业投资”。这种度量方式简单但难于反映创业投资对企业的影响,因为在获得了创业投资的情况下,却是情况千差万别。另外,由于我们的样本中,获得创业投资的企业相对还比较多(61%),所以,我们有条件在那些获得了创业投资的企业中做进一步区分,以令该变量测量更能好地反映创业投资的“千差万别”之状况,但选取的差异性标准不能太复杂,所以,我们将投资额融入对创业投资的测量中。最后,创业投资在本研究中,用的是类连续变量来进行测量。“0”表示没有获得投资,“1-7”表示获得了创业投资但额度有所差异,从1向7表示投资金额越来越高。

(二)假设检验

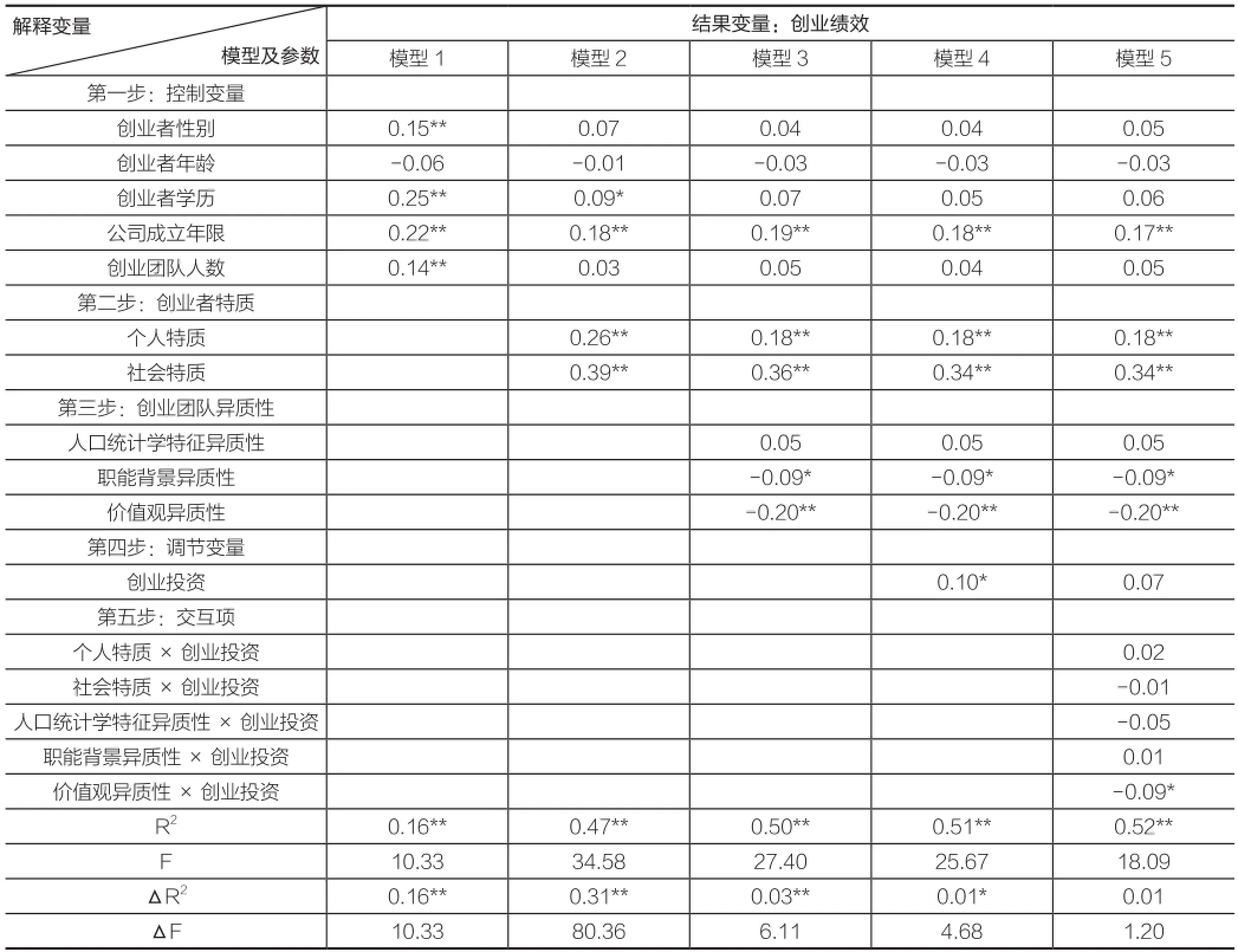

在调节模型中,我们假设创业者个人特质(H1a)和社会特质(H1b)对创业绩效有影响,而且创业团队人口统计学特征(H2a)、职能背景(H2b),以及价值观(H2c)的成员间差异会影响创业绩效,而创业投资能在以上关系中发挥调节作用(H3和H4)。对这个模型,我们采用阶层回归模型的方法来加以验证。

分析的结果见表4。在第一步中,解释因素仅包含控制变量;第二步引入解释变量企业家特质(含个人特质及社会特质);第三步继续引入团队异质性变量,包含人口统计学特征的异质性、职能背景的异质性以及价值观异质性;第四步引入调节变量(创业投资);第五步引入调节变量与自变量的交互项。为了防止回归中的多预测变量内部出现的多重共线性问题,我们在构造交互项时,先将自变量和调节变量进行中心化处理。在所有的回归中,未出现有严重的共线性问题。

表3 创业绩效验证性因素分析模型拟合指标

表4 阶层回归结果

从上表可以看出,在控制了创业者性别、年龄、学历、公司成立年限、创业团队人数等因素之后,创业家个人特质(β=0.26, p<0.01; 模型2)与社会特质(β=0.39,p<0.01; 模型2)对创业绩效存在正向影响作用,而且相对而言,社会特质的影响作用要大于个人特质的影响。因此,假设1a(个人特质)和假设1b(社会特质)都获得支持。

模型3是在模型2的基础上又引入了新的解释变量:创业团队成员构成的异质性。从分析结果来看,创业团队的职能背景的异质性(β=-0.09, p<0.05; 模型3)和价值观异质性(β=-0.20, p<0.01; 模型3)对创业绩效有影响,两者的影响都为负,而人口统计学特征的异质性,在本研究中未发现显著影响作用(β=0.05, p>0.05; 模型3)。以上结果表明,假设2a(人口统计学特征)未获得数据支持,假设2b(职能背景)获得了反向支持,假设2c(价值观)获得了数据的支持。

在模型4中,我们新引入了调节变量的影响作用,结果表明创业投资对创业绩效的影响作用是显著的(β=0.10,p<0.05; 模型4)。在模型5中,我们继续引入创业投资与自变量(包括创业者个人特质、创业者社会特质、创业团队成员人口统计学特征的异质性、职能背景的异质性以及价值观异质性)的交互项,经过回归分析后,得到的结果是,仅发现创业投资与价值观异质性之间的显著交互效应(β=-0.09, p<0.05; 模型5),而创业投资与其他自变量之间,未发现存在明显的交互效应(|β|<0.06, p>0.05;模型5)。以上结果表明,假设3(创业者特质)中,H3a(个人特质)和H3b(社会特质)均未获得数据支持,假设4(创业团队成员构成异质性)中,4a(人口统计学特征异质性)和4c(职能背景异质性)未获得数据支持,4b(价值观异质性)得到了反向支持。

(三)分析与讨论

虽然实证结果较为出乎意料,但在实证结果中我们仍然获得了一些有价值的结论和启示。

一是创业者个人特质和社会特质对创业绩效有积极的影响。这一点虽在众多学者的研究中已经得到证实,但学者们往往关注创业者个人特质的某一维度对创业绩效的影响,例如创新、风险承担等。本研究将创业者个人特质的五维度(自治、创新、风险承担、前瞻部署、知识素质)综合纳入考量,实证检验结果显示,创业者个人特质对创业绩效有着显著的正向影响。对于社会特质,本研究分为社会网络和创业经验两个维度,验证了创业者社会特质对创业绩效有着显著的积极影响,且要大于个人特质对创业绩效的影响。

二是创业团队成员构成异质性对创业绩效的影响。在前文中,我们提出创业团队成员不同维度的异质性对创业绩效有着不同的影响,因此本研究从人口统计学、职能背景、价值观三个方面的异质性分别讨论对创业绩效的影响。实证检验结果显示,创业团队成员在人口统计学特征方面的异质性对创业绩效无明显影响(未得到数据支持),职能背景方面的异质性对创业绩效有着消极的影响(反向支持),价值观方面的异质性对创业绩效有着消极的影响(得到数据支持)。关于人口统计学特征差异对创业绩效没有显著的影响,可能是因为新创企业团队多是基于共同愿景才组合在一起,并且经过了一定程度上的磨合和选择,所以不会由于人口统计学特征的差异而影响沟通,继而影响创业绩效。而职能背景方面的检验结果得到了与我们预期的假设相反的结论,可能的原因是对于新创企业而言,由于其规模相对较小,成立时间较短,团队成员职能背景的异质性所带来的多样化的职能管理的相关经验和知识往往得不到有效的应用。因此,团队职能背景的异质性并不一定导致好的企业绩效(牛芳、张玉利,2011)。另外在我国目前的经济环境中,第三产业竞争激烈程度要远高于第一产业和第二产业。在竞争激烈的环境中,管理团队异质性小时有助于沟通,能够提升绩效。而在我们的研究样本中,属于第三产业的企业较多(商贸、科技、服务、互联网)。在新创企业成立初期,竞争激烈的环境中,创业团队成员的职能背景的异质性或阻碍团队成员沟通,对绩效的提升不利。

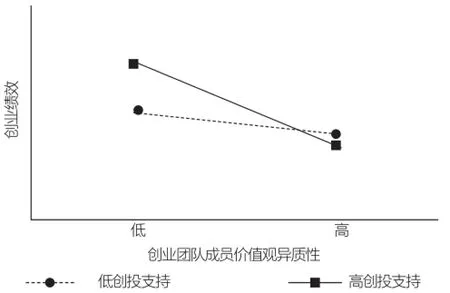

图2 创业投资与创业团队成员价值观异质性之间的交互效应

三是创业投资在创业团队成员构成异质性对创业绩效影响中的调节作用。实证检验结果显示,创业投资在创业团队成员价值观异质性对创业绩效的影响中的调节作用得到了与假设相反的结果,也即创业投资的介入非但没有改善创业团队成员价值观异质性给创业绩效带来的负面影响,反而增强了这种负面影响。可能的原因是,对于我国新创企业而言,在公司成立初期由于生存相对比较艰难,创业团队成员之间的价值观虽有差异,但为了企业能够存活下来,不至于在激烈竞争中被淘汰,团队成员能够同甘共苦,在面对重大问题决策时尚能求同存异。然而当获得创业投资的支持后,公司的首要目标不再是存活下来,而是如何发展壮大。这种情况下由于团队成员价值观的异质性而导致的诸如企业发展方向之类的矛盾就会显现出来,从而对创业绩效造成更严重的负面影响。而更值得关注的是创业者特质、人口统计学特征异质性以及职业背景异质性对创业绩效的影响并不受创业投资的影响,说明创业投资机构对被投资企业的监管和治理并没有很好的成效。

四、研究局限与未来发展方向

本研究首次提出了一个以创业者特质和创业团队成员构成异质性与创业投资共同作用于创业绩效的理论模型。并以面向中国内陆新创企业的问卷调查所获数据为基础,开展了一个以探讨中国环境下创业者和创业团队、创业投资与创业绩效的关系为主题的实证研究,这有助于弥补现有创业研究的不足,扩大创业理论研究范围,具有一定的理论意义。并且本研究可以给新创企业的发展提供可行的指导建议:其一,创业者拥有优秀的个人特质和社会特质能够帮助其所在企业获得较好的创业绩效。因此对新创企业的创业者而言,应注重个人特质和社会特质的培养和提高。通过各种学习渠道,不断提高自己的知识素质和创新水平,培养自己的风险承担、前瞻部署行为偏好以及自治能力;其二,职能背景和价值观异质性较高的创业团队不容易获得较高的创业绩效。因此新创企业在组建创业团队时,应尽量避免吸收那些与现有成员职能背景和价值观迥异的人员,或应着重考虑职能背景和价值观相似的成员。其三,目前关于创业投资的监管还有待于提高,投资机构应加强对被投资企业的政策规划、人力资本等的监管,指导被投资企业获得更好的创业绩效。

但是本文的研究过程中,由于时间、精力及其他客观因素的影响,可能导致研究结论具有一定的局限和不足,这些可能成为将来在创业理论研究领域进行更深入研究时所考虑的研究方向和理论创新突破点。

其一,创业者个人特质与社会特质在实证研究中显示有强烈的相关性,这是本文未涉及的方面。在今后的研究中可以加入两者之间的关系研究,进一步验证创业者个人特质和社会特质对创业绩效影响的复杂关系,深入剖析创业现象的本质,丰富创业领域的理论研究成果。

其二,期待对行业细分后进行深入研究,以消除不同行业对研究结论的影响。本研究调查问卷的发放对象是广泛针对各个行业的,但样本企业所在行业主要集中在第三产业,考虑到不同行业情况不同,国内创业投资机构对行业的认知和选择偏好亦时有存在。因此,期待未来的研究中能够结合某些特定的行业,通过深入调研,研究不同的行业中创业者、创业团队成员构成异质性与创业投资之间的关系是否会出现变化。其三,截面数据存在一定的局限性。本研究只是进行的一次性调研,还没有实现对于同个样本不同创业阶段的跟踪调查。然而在不同的创业阶段,创业者和创业团队成员异质性对创业绩效的影响应该是动态变化的(例如价值观异质性导致的对企业发展方向的意见争端在发展方向确定后即会淡化),因此未来的研究可以将创业发展阶段细分后进行深入研究。其四,本研究的样本企业仅仅包含正常经营中的企业,并未包括创业失败的新创企业。在我国创业环境下,成功与失败可能并不是对称出现的。某种程度上,正是由于获取新创企业创业失败的数据较为困难,才导致了研究结论之间的不一致甚至相互冲突。因此,未来的研究工作可以同时搜集存活中的新创企业和创业失败的新创企业的大样本数据进行比较研究,这必将丰富和完善创业理论,有助于创业活动的实践规律提炼与理论创新。

注 释

①本研究根据我国新创企业的特点,采用国内大多数学者对于新创企业的时间界定方法,将新创企业界定为小于或等于8年的中小企业,结合国内新创企业的特点,其具体特征应为:已经完成了工商注册等手续,有自己的办公场所、有3名以上的员工、有明确的产品或服务,有营业收入。

②虽然严格意义上,性别是属于类别变量,但是,由于性别变量中的类别数量仅有两类,而且,最终我们会对以标准差度量的差异进行标准化处理,所以,在这里我们把性别当成非类别变量来处理。对于性别这类哑变量,在很多情况下也当成是等距变量进行处理。而且,我们也尝试把性别、年龄、学历等按照类别变量,在不同的创业团队成员之间计算差异性,采用Blau index,其结果是,虽然量纲不同,但计算得到的变量之间的相关性高达0.93。

参考文献

1.蔡莉、柳青:《新创企业资源整合过程模型》,载《科学学与科学技术管理》,2007年第2期,第95-102页。

2.崔瑜:《基于知识的企业家异质性人力资本形成机制研究》,复旦大学博士学位论文,2010年。

3.贾宁、李丹:《创业投资管理对企业绩效表现的影响》,载《南开管理评论》,2011年第1期,第96-106页。

4.刘军、富萍萍:《结构方程模型应用陷阱分析》,载《数理统计与管理》,2007年第2期,第268-272页。

5.林嵩:《创业网络的概念发展——一个系统的三维模型》,载《经济管理》,2009年第1期,第55-60页。

6.牛芳、张玉利、杨俊:《创业团队异质性与新企业绩效:领导者乐观心理的调节作用》,载《管理评论》,2011年第11期,第110-119页。

7.石磊:《论创业团队构成多元化的选择模式与标准》,载《外国经济与管理》,2008年第4期,第52-58页。

8.王冰:《创业团队异质性、团队氛围与创业绩效关系研究》,吉林大学博士论文,2012年。

9.张青、曹尉:《社会资本对个人网络创业绩效影响的实证研究》,载《研究与发展管理》,2010年第1期,第34-42页。

10.张玉利、杨俊、任兵:《社会资本,先前经验与创业机会——一个交互效应模型及其启示》载《管理世界》,2008年第7期,第91-102页。

11.郑晓博、吴晓晖:《创业投资治理行为与新创企业绩效——一个中介模型及讨论》,载《研究与发展管理》,2012年第2期,第67-78页。

12.Acedo F J, Florin J. Understanding the risk perception of strategic opportunities:A tripartite model. Strategic Change, 2007, 16(3): 97-116.

13.Aldrich H, Rosen B, Woodward W. The impact of social networks on business foundings and profit: A longitudinal study. Frontiers of Entrepreneurship Research, 1987,7: 154-168.

14.Bantel K, Jackson S. Top management and innovations in banking: Does the composition of the team make a difference? Strategic Management Journal, 1989,10(S1):107-124.

15.Beckman C M, Burton M D, O'Reilly C. Early teams: The impact of team demography on VC financing and going public. Journal of Business Venturing, 2007,22(2): 147-173.

16.Brander J A, Amit R, Antweiler W. Venture capital syndication: Improved venture selection versus the value-added hypothesis. Journal of Economics and Management Strategy, 2002, 11(3): 423-452.

17.Chandler G N, Hanks S H. An examination of the substitutability of founders human and financial capital in emerging business ventures. Journal of Business Venturing,1998, 13(5): 353-369.

18.Covin J G, Slevin D P. New venture strategic posture, structure, and performance:An industry life cycle analysis. Journal of business venturing, 1990, 5(2): 123-135.

19.Gompers P A. Optimal investment, monitoring, and the staging of venture capital. Journal of Finance, 1995, 50(5): 1461-1489.

20.Finkelstein S, Hambrick D C. Top management team tenure and organizational outcomes: The moderating role of managerial discretion. Administrative Science Quarterly, 1990, 35(3): 484-503.

21.Jackson S E, Joshi A, Erhardt N L. Recent research on team and organizational diversity: SWOT analysis and implications. Journal of Management, 2003, 29(6): 801-830.

22.Jehn K A, Northcraft G B, Neale M A. Why differences make a difference: A field study of diversity, conflict and performance in workgroups. Administrative Science Quarterly, 1999, 44(4): 741-763.

23.Kelley D J, Singer S, Herrington M. The global entrepreneurship monitor (GEM)2011 report. GEM, 2012.

24.Koenig M, Schlaegel C, Gunkel M. Entrepreneurial traits, entrepreneurial orientation, and innovation in the performance of owner-manager led firms: A metaanalysis (Summary). Frontiers of Entrepreneurship Research, 2013, 33(4), Article 9.

25.Lockett W. The syndication of venture capital investments. International Journal of Management Science, 2001, 29(5): 375-390.

26.McClelland D C. Achieving society. Simon and Schuster Publishing, 1967.

27.Meyer B, Scholl W. Complex problem solving after unstructured discussion:Effect of information distribution and experience. Group Process & Intergroup Relations,2009,12(4): 495-515.

28.Milliken F J, Martins L L. Searching for common threads: Understanding the multiple effects of diversity in organizational groups. Academy of Management Review,1996, 21(2): 402-433.

29.Nunnally J. Psychometric Theory. New York: MacGraw-Hill, 1978.

30.Park H D, Steensma H K. When does corporate venture capital add value for new ventures? Strategic Management Journal, 2012, 33(1): 1-22.

31.Politis D. The process of entrepreneurial learning: A conceptual framework. Entrepreneurship Theory and Practice, 2005, 29(4): 399-424.

32.Rauch A, Frese M. Let’s put the person back into entrepreneurship research:A meta-analysis on the relationship between business owners' personality traits, business creation, and success. European Journal of Work and Organizational Psychology, 2007,16(4): 353-385.

33.Reynolds P D, White S B. The entrepreneurial process: Economic growth, men,women, and minorities. Westport, Connecticut: Quorum Book, 1997.

34.Rotter J B. Generalized expectancies for internal versus external control of reinforcement. Psychological Monographs, 1966, 80(1): 1-28.

35.Santarelli E, Tran H T. The interplay of human and social capital in shaping entrepreneurial performance: The case of Vietnam. Small Business Economics, 2013,40(2): 435-458.

36.Shane S A. A general theory of entrepreneurship: The individual-opportunity nexus. Edward Elgar Publishing, 2003.

37.Steiger J H. Structural model evaluation and modification: An internal estimation approach. Multivariate Behavioral Research. 1990, 25(2): 173-180.

38.Van Knippenbberg D, De Dreu C., Homan A. Work group diversity and group performance: An Integrative model and research agenda. Journal of Applied Psychology,2004, 89(6): 1008-1022.

39.Zenger T R, Lawrence B S. Organizational demography: The differential effects of age and tenure distributions on technical communication. Academy of Management journal, 1989, 32(2): 353-376.

■责编/罗文豪 E-mail:chrd_luo@163.com Tel:010-88383907

Relationship of Entrepreneurial Traits, Entrepreneurial Team Composition and Venture Performance: The Moderating Role of Venture Capital

Li Shuwen

(Hope Factoring Share Holding Company Limited)

Abstract:Based on the survey with 282 new enterprises, we research the effect between entrepreneurial traits, entrepreneurial team composition and venture Performance. And we also test the moderating role of venture capital. Through the hierarchical regression analysis, the empirical results show that: (1) personal characteristics and social characteristics of entrepreneurs have a positive influence on venture performance; (2) the heterogeneity of professional background and value have a negative effect on venture performance and the heterogeneity of demographic has no effect on venture performance; (3) venture capital moderates the relationship between the heterogeneity of value and venture performance. When one team whose team members have high heterogeneity on the value gets venture capital, its venture performance will be a bigger decrease.

Key Words:Entrepreneurial Traits; Entrepreneurial Team Composition; Venture Performance; Venture Capital