股权集中度、股权制衡度对中小微企业经营绩效的影响

——基于新三板市场的实证研究

2016-07-18胡妍广东金融学院广东广州510521

胡妍(广东金融学院,广东 广州 510521)

股权集中度、股权制衡度对中小微企业经营绩效的影响

——基于新三板市场的实证研究

胡妍

(广东金融学院,广东 广州510521)

【摘要】本文以新三板上市公司作为样本,运用多元线性回归分析法,以净资产收益率作为公司绩效的度量指标,考察了股权集中度、股权制衡度与中小微企业经营绩效之间的关系。研究发现,股权集中度与公司业绩之间存在显著的正相关关系;股权制衡度与公司业绩之间存在不显著的负相关关系。

【关键词】股权集中度;股权制衡度;公司绩效;新三板

【DOI】10.3969/j. issn.1009-2293.2016.02.021

一、引言

自公司诞生以来,职业经理人与股东之间、控股股东与中小股东之间利益不一致的代理问题就一直存在,公司的股权结构对公司经营绩效的影响也一直以来都是国内外学术界研究的热点。集中的股权结构虽然有利于控股股东对公司进行高效率的管理与监督,但是容易出现大股东独断专制,擅自挪用公司资金、转移公司资产等“掏空”上市公司的情况,如何找到一个均衡的股权结构以提高公司治理的效率是一个长期以来都没有得到妥善解决的问题。大量学者针对这一问题展开了理论或实证研究,研究成果显著。然而,绝大多数国内学者的研究对象都是在A股主板或创业板上市的大中型公司,对近两年来备受资本追捧的新三板市场却鲜有研究。

与主板及创业板市场不同,新三板市场作为我国多层次资本市场的基石,主要服务于创新型、创业型和成长型中小微企业。在准入条件上,新三板不设财务门槛,也没有主营业务要求。2013年底,新三板方案突破试点国家高新区的限制,扩容至全国。经过三年时间的发展壮大,新三板展现出了惊人的规模效应和制度效应。2013年底,在新三板挂牌的公司仅为356家,总市值为553.06亿元;2014年底,挂牌公司达到1572家,总市值为4591.42亿元;截至2015年9月底,新三板挂牌公司达到3585家,总市值为15110.20亿元,其中,中小微企业占95%以上,民营企业占95%以上,高新技术企业占80%。这类企业普遍规模较小,尚未形成稳定的盈利模式。

国内实证研究股权集中度、股权制衡度对企业经营绩效的影响的文献并不少,但基本上针对的都是传统行业的大中型上市公司。然而新三板挂牌公司具有显著区别于这些上市公司的特点,以中小微型高新技术企业为主,普遍偏好轻资产模式。这一类新兴中小微企业的股权结构特征以及股权结构和经营绩效的关系应该与大中型上市公司有所不同。因此,本文拟利用万得的新三板专题数据库,运用回归分析法,实证研究股权集中度、股权制衡度与中小微企业经营绩效的关系。

二、文献综述

关于股权集中度与公司绩效关系的认识,存在正相关、负相关、无关、正U型相关与倒U型相关等几种不同的理论。

支持正相关的文献较多,主要包括:X u和Wa ng(1999)发现,股权集中度与公司盈利能力呈显著的正相关关系;赵景文、于增彪(2005)利用A股上市公司1992至2001年的数据,采用配比的方法,发现股权制衡公司的业绩显著差于同行业、资产规模最接近的“一股独大”公司;徐丽萍等(2006)在对大股东的性质做出清晰界定的基础上,研究发现,股权集中度和经营绩效之间存在显著的正向线性关系,而且这种关系在不同性质的控股股东当中都是存在的,但是过高的股权制衡度对公司的经营绩效有负面影响;刘运国与高亚男(2007)在对股权结构进行明确分类后,研究发现,股权集中类公司的业绩明显好于股权分散类公司,股权制衡类公司的业绩好于股权集中类公司,但是差异并不显著。

支持负相关的文献较少,高明华与杨静(2002)随机选取了327家A股上市公司作为样本,采用偏相关分析方法,发现第一大股东持股比例与净资产收益率呈现出显著的负相关关系,但前三大股东持股比例与净资产收益率之间只呈现出微弱的负相关关系。

朱武祥和宋勇(2001)对家电行业20家上市公司进行了实证分析,结果表明,在竞争比较激烈的家电行业,股权结构与企业价值并无显著相关性;向朝进与谢明(2003)采用净资产收益率和托宾Q值作为公司绩效指标进行多元回归分析,发现上市公司的股权结构与经营绩效没有综合的相关性。

支持正U型相关的主要文献有:白重恩、刘俏等(2005)认为,第一大股东持股比例与公司价值呈U型关系,同时股权制衡对公司价值有正向影响。陈德萍、陈永圣(2011)对2007至2009年中小板上市公司进行了实证研究,结果表明,股权集中度与公司绩效呈显著的正U型关系,股权制衡度有助于改善公司绩效。而孙永祥和黄祖辉(1999)则认为,公司价值与第一大股东持股比例呈倒U型关系,并且认为,具有一定股权集中度、有相对控股股东并且有其他大股东存在的公司,其绩效趋于最大。

可见,现有关于股权集中度、股权制衡度与公司绩效之间关系的研究还远未达成一致结论。徐丽萍等(2006)认为,业绩衡量指标选择的差异、股权类型划分方法的不同以及股权结构的内生性问题是导致结论不一致的主要原因。

三、研究假设

本文认为,新三板挂牌的中小微企业大多数处于新兴高科技行业,这类行业的机遇普遍高于挑战。所以,对于这类处于成长期的中小微企业来说,抓住机会,提高经营效率是重中之重。如果公司的股权集中在少数几个有权威的大股东手中,公司决策的效率应该会有所提高,管理成本应该能控制在一个较低的水平,从而有利于公司整体提升经营业绩。另外,适度的股权制衡能够减少企业的决策失误,监督控股股东的行为,防止控股股东侵犯中小股东的利益。因此,本文提出以下两个假设:(1)一定的股权集中对上市公司的经营绩效有正面影响,股权集中类公司的业绩要好于股权分散类公司;(2)股权制衡类公司的业绩要优于股权高度集中或分散的公司。

(一)样本选择、变量设计与描述性统计分析

本文运用截面数据分析股权集中度、股权制衡度与新三板上市公司经营业绩之间的关系。本文将2014年作为数据窗口,选取在2012年1月1日至2014年12月31日之间挂牌新三板的公司作为样本,并进行了如下筛选:(1)剔除了2013或2014年度净利润为负的公司;(2)剔除了2014年度净资产收益率为负的公司。按照上述条件剔除之后,共得到910家新三板上市公司作为样本。

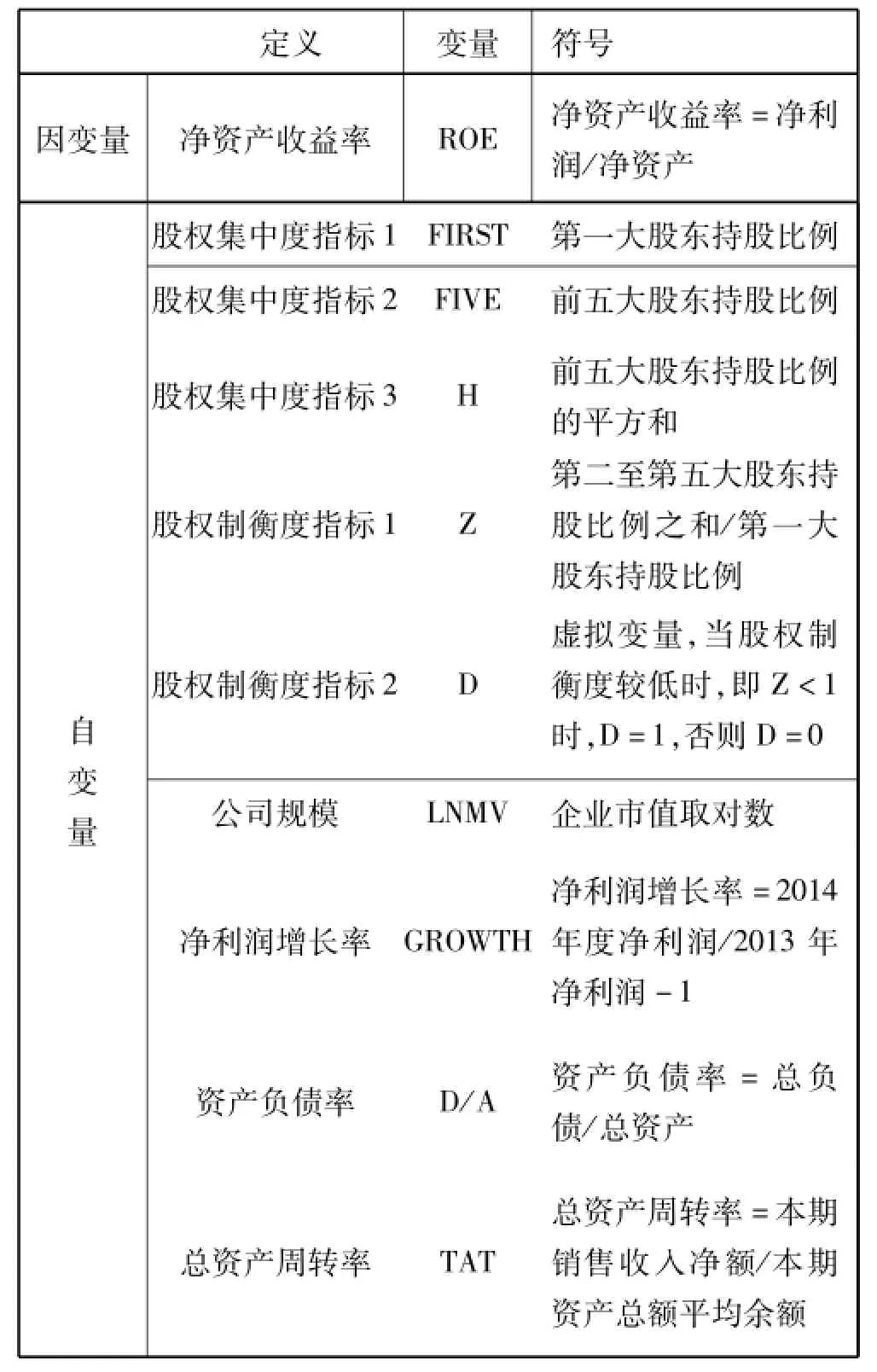

本文中所有用到的财务数据及大股东持股比例等数据均来自于上海万得信息技术股份有限公司提供的Wind资讯金融数据库,使用STATA12.0软件进行描述性统计分析及回归分析。参考前人的研究方法,本文采用净资产收益率作为衡量企业经营绩效的指标,选择公司规模、净利润增长率、资产负债比和总资产周转率作为控制变量,选取五个度量股权集中度或股权制衡度的指标作为自变量(见表1)。

根据研究假设,本文建立多元回归模型如下:

由上表2可以看出,股权集中度高的公司的净资产收益率要普遍高于股权集中度低的公司,第一大股东持股比例在50%以上的公司的净资产收益率平均比第一大股东持股比例在30%以下的公司高出将近2%,前五大股东持股比例在70%以上的公司的净资产收益率平均比前五大股东持股比例在50%以下的公司高出6.26%;股权制衡度较低的公司(D=1)的净资产收益率要优于股权制衡度较高的公司(D=0),但是差别很小,不到1%。

表1 研究变量定义

表2 变量的描述性统计

(二)回归结果分析

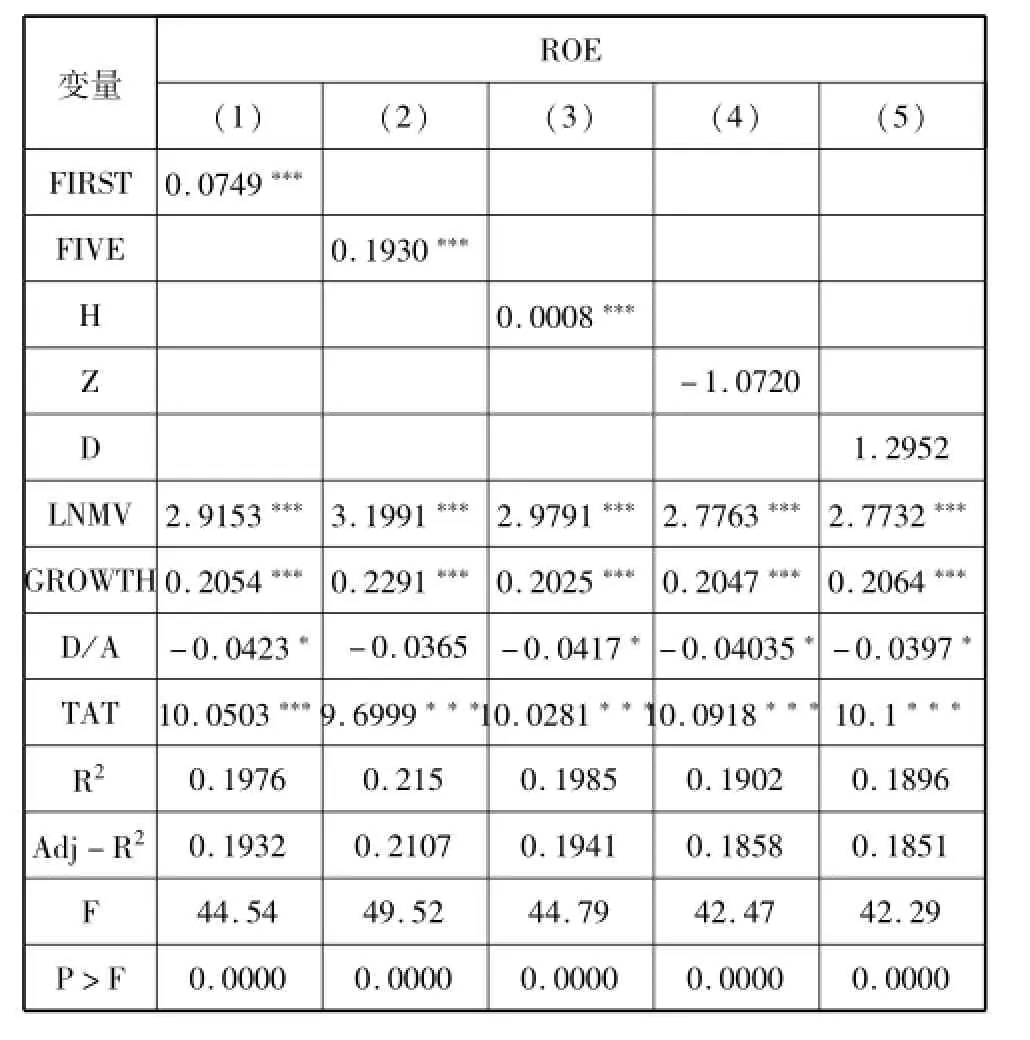

由下表3中方程(1)(2)(3)的回归结果可以看出,第一大股东持股比例、前五大股东持股比例以及H指数的系数均为正,且在1%的显著性水平上显著,也就是说,股权集中度与公司绩效呈非常显著的正相关关系,这与我们的假设(1)一致。衡量股权制衡度的两个指标Z和D的系数均不显著,Z的系数为负且D的系数为正,也就是说,提高股权制衡度反而会降低公司业绩,但是这种关系并不明显,这与我们前面的假设(2)并不一致。

此外,可以发现,公司业绩与公司规模、成长性、资产周转率之间存在非常显著的正相关关系;而与公司资产负债率存在比较显著的负相关关系。五个多元线性回归模型的拟合优度均在20%左右,并全部通过了1%的联合显著性检验,可见自变量对因变量具有较好的解释效力。

表3 公司绩效对股权结构的回归结果

三、结论

本文以新三板挂牌公司作为研究对象,运用多元线性回归的分析方法,考察了股权集中度、股权制衡度对中小微企业经营绩效的影响。结果发现:(1)股权集中度与公司业绩之间存在显著的正相关关系;(2)提高股权制衡度对增加公司价值并没有帮助,反而会带来负作用,但这种关系并不显著。基于此,本文认为,对于处于成长初期的新兴中小微企业而言,股权分散将导致决策过程拖沓冗长,甚至错过一些宝贵的发展机会;而保持一定程度的股权集中,提高公司治理的效率,将有助于公司业绩的提升。

参考文献:

[1]Xu,Wang.1999.Ownership Structure and Corporate Governance in Chinese Stock Companies[J].China Economic Review,1999,(10).

[2]白重恩,刘俏,陆洲,宋敏,张俊喜.2005.中国上市公司治理结构的实证研究[J].经济研究,2005,(2).

[3]徐丽萍,辛宇,陈工孟.股权集中度和股权制衡及其对公司经营绩效的影响[J].经济研究,2006,(1).

[4]刘运国,高亚男.我国上市公司股权制衡与公司业绩关系研究[J].中山大学学报(社会科学版),2007,(4).

[5]陈德萍,陈永圣.股权集中度、股权制衡度与公司绩效关系研究——2007~2009年中小企业板块的实证研究[J].会计研究,2011,(1).

[6]赵景文,于增彪.股权制衡与公司经营业绩[J].会计研究,2005,(12).

[7]高明华,杨静.中国上市公司治理绩效的因素分析[J].国际金融研究,2002,(11).

[8]向朝进,谢明.我国上市公司绩效与公司治理结构关系的实证分析[J].管理世界,2003,(5).

[9]朱武祥,宋勇.股权结构与企业价值——对家电行业上市公司的实证分析[J].经济研究,2001,(12).

[10]孙永祥,黄祖辉.上市公司股权结构与绩效[J].经济研究,1999,(12).

(责任编辑:贺蕃蕃)

【中图分类号】F121

【文献标识码】A

【文章编号】1009-2293(2016)02-0072-03

作者简介:胡妍,广东金融学院金融系教师。