关于开展P2P网贷平台的审计研究

2016-06-14王婷婷张欢中泰信托有限责任公司研究发展中心上海0000南京财经大学金融学院江苏南京0046

王婷婷,张欢.中泰信托有限责任公司研究发展中心,上海0000;.南京财经大学金融学院,江苏,南京0046

关于开展P2P网贷平台的审计研究

王婷婷1,张欢2

1.中泰信托有限责任公司研究发展中心,上海200020;2.南京财经大学金融学院,江苏,南京210046

[摘要]近年来P2P问题平台不断涌现,跑路现象时有发生,给互联网金融行业的发展造成了极大的负面影响,如何加强平台监管、提高平台透明度增强投资者投资信心、促进互联网金融行业稳定发展成为了理论界与实务界共同探讨的话题。审计作为经济活动中最有效率的监管方式之一,对P2P网贷行业加快信息披露、提高透明度、审慎经营至关重要。针对可能出现的风险,应加强平台事前、事中、事后审查,重点强化对资金流向的审查,揭示平台资产端、资金端和损益的真实情况,揭露和纠正平台资金池、假标、自融等违法活动,加快奖惩制度的建设,促使平台信息公开,完善风险管理体系,依法合规经营,促进互联网金融行业健康发展。

[关键词]P2P;审计;健康发展

2.张欢(1992—),男,汉族,安徽省芜湖人,南京财经大学金融学院研究生。研究方向:商业银行,互联网金融。

近些年,我国P2P网贷行业发展迅速,截止2015年10月底,P2P历史累计成交量突破万亿元大关,达到10983.49亿元①。网贷行业的快速发展丰富了金融形式,加快了民间资本市场良性健康发展,作为银行等机构的有效补充,推动了利率市场化进程,真正解决了中小微企业融资难的问题,为我国实体经济发展做出了重要的贡献。随着网贷行业的蓬勃发展,问题平台也不断涌现,跑路现象时有发生,截止2015年10月底,累计问题平台多达1078家,而累计平台数量为3598家,问题平台比例高达30%②,网贷行业发展形势严峻。7月份十部委《指导意见》的出台规范了互联网金融的发展,网贷平台被定为信息中介,不得以任何形式提供增信服务,必须加强信息披露,提高透明性,网贷行业被推到了监管的风口浪尖,迫切需要担保机构或第三方审计机构增加信誉度。我国存在网贷平台和担保机构合作的模式,但有些平台自建担保机构达到增信效果,平台与担保机构串谋建立资金池损害投资者权益的行为经常发生,担保机构的权威性和公正性受到质疑。审计是经济活动中最有效率的监管方式之一,能够提供真实、全面、客观的审查监督。将第三方审计引入到网贷平台会促使信息透明化,加快平台信息披露,使得平台审计自律行为成为常态,引导行业向良性方向发展。第三方审计机构应以现场审查和非现场审查相结合,依照国家法律政策对网贷平台的资产端、资金端、资金流向、经营状况进行审查,揭露和纠正平台资金池、假标、自融等违法活动,促使平台信息公开,完善风险管理体系,依法合规经营,提高投资安全性,促进网贷行业健康发展,为实体经济特别是小微企业的发展增砖添瓦。

一、开展P2P审计是大势所趋

(一)开展P2P审计的必要性分析

1.政策导向的推动作用。P2P网贷行业作为一个新兴行业发展势头迅猛,但问题不断涌现,随着十部委《指导意见》的出台,网贷平台被定义为信息中介机构,只能为借贷双方提供金融中介服务,不得以任何形式提供增信服务,同时指出客户资金存管账户应接受独立第三方审计机构审查并公开审计结果,可见,监管部门正努力加强网贷行业监管,明确平台定义和业务类型,强化对网贷平台的审计,不断加强信息披露,提高平台透明运行,减少信息不对称对投资者的影响,平台的第三方审计对网贷行业持续健康发展至关重要,虽然具体的监管细则还未出台,但加强第三方审计是大势所趋。

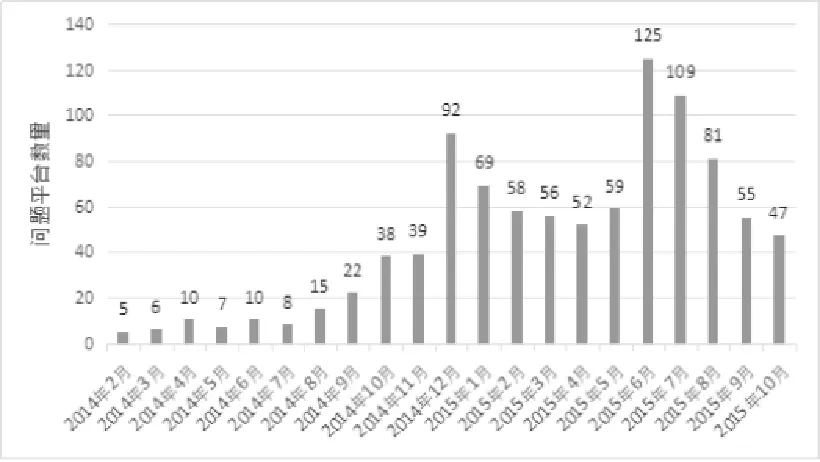

图1 问题平台数量变化趋势图

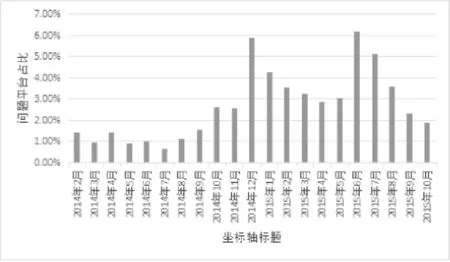

2.行业发展弊病形成倒逼趋势。随着我国P2P网贷行业蓬勃发展,由于缺陷监管,信息披露制度不完善,信息不对称问题严重,风险不断积累,导致问题平台不断涌现,如图1所示,2014年以来,问题平台数量不断增加,2015年6月突破100家,同时,问题平台占比也在不断上升,如图2所示,问题平台占比总体呈上升趋势,2015年6月更是突破6%。截至2015年底,检察机关突出惩治利用互联网金融平台进行非法集资犯罪,起诉涉众型经济犯罪12791人,依法办理“e租宝”非法集资案等重大案件,当年问题平台涉及的投资人数约为17.8万人,涉及贷款余额为87.6亿元。截至2016年2月底,广东省正常运营的网贷平台共有461家,广东1-2月共爆出27家问题平台,所涉及的投资人数为0.5万人,占广东投资人数的0.5%,涉及贷款余额为2.1亿元,占比为0.2%。截至2016年3月底,全国正常运营的仅有2461家,问题平台高达38.23%。问题平台激增导致跑路现象常态化,损害了投资者权益,迫切需要加强网贷平台信息披露,提高投资者的资金安全。而第三方审计作为经济活动中最有效的监管方式之一,促使平台运行透明化,减少平台跑路事件的发生,为社会营造一个良好的投资环境。

图2 问题平台占比变化趋势图

3.担保机构的担保行为缺乏公信力。长期以来,担保公司主要承担着为网贷平台提供增信服务的角色,提高了资金的安全性,加强了网贷平台的信用背书,促进了P2P网贷平台的蓬勃发展。但我国担保公司内部控制不完善,产品单一,政策扶持力度不够,规模较小,风险承受能力较弱,无法发挥强有力的担保职能。第三方担保也存在着很多问题,有的平台自建担保公司进行增信,导致网贷平台与担保公司合谋诈骗的事件屡见不鲜,使投资者蒙受巨大的损失,担保公司的公信力、权威性受到质疑,而第三方审计可以在遵守国家法律政策前提下,对网贷平台的资金流向和经营状况进行全面、系统、真实的审查。

(二)开展P2P审计的意义

1.对监管层。十部委发布的《指导意见》明确了银监会对网贷行业的监管责任,但互联网金融尤其是网贷行业是一个极具复杂性的新兴行业,全流程的互联网运作模式,信息披露不完善,监管难度大,与监管层的初衷背道而驰,P2P的第三方审计通过对网贷平台资金流向、资产质量的检查向社会出具报告,提高运作透明度,增强平台的可信度,让监管层能够真实有效地了解网贷行业的发展,为下一步监管细则的出台提供基础,更好地为行业的未来整体发展进行规划,提出相应的政策。

2.对投资者。在中国,投资者十分注重投资的安全性,而为了吸引客户,网贷平台不惜以高昂的费用投入到企业品牌的宣传中,而投资者大多以中老年人为主,对高利率理财产品风险的辨别能力差,片面注重理财产品的高收益,忽略了其潜在的风险,缺乏对平台资质、运营模式的深入了解。另一方面,平台跑路事件屡见不鲜,一定程度上弱化了投资者对平台的信赖度,亟需增强平台透明性提高资金安全,增强投资者信心,促进网贷行业规范发展。第三方审计可以有效地对P2P平台进行合规检查,让投资者能够深入了解平台经营状况,保护投资者资金安全,为投资者营造一个良好的网贷投资环境。

3.对P2P公司。网贷平台对第三方审计态度不一,经营状况良好的平台希望借助第三方审计进行信用背书,提高自身平台可信度,突出自己在行业内的安全性,进而吸引客户,促进自身发展,但那些经营状况差的平台对第三方审计较为排斥,第三方审计意味着自身财务数据公开化,投资者能够清楚辨别企业真实情况,减少了客户群体,不利于平台的发展。但P2P的第三方审计是大势所趋,一方面,可以帮投资者甄别优质的平台,另一方面,对资质较差、运营状况较差的平台起着倒逼作用,推动其不断改进经营状况,满足审计要求,总体而言,第三方审计促进平台进一步完善风险控制,改善运行状况,合规合法经营。

二、开展P2P审计的风险分析

1.信息不对称风险。网贷行业一个重要的特点就是信息不对称,高度的互联网化运作更是加剧了信息不对称程度,P2P平台可能出具不真实的数据材料,而审计人员对此的辨别能力有限,从而导致所出具的审计报告可信度降低,审计的权威性受到质疑,对审计工作的长期开展产生不利的影响。

2.经营风险。网贷行业的经营风险指的是平台企业高层人员在经营管理中出现决策失误导致平台损失的可能性,市场利率不断变化的,平台的风险定价也需要根据市场变化不断变化,往往大的利率波动会导致企业出现经营风险。

3.道德风险。对P2P平台审计时,平台企业为了获得高的信用评级,可能会错报、漏报有关数据,导致最后审计人员编制的审计报告真实性、权威性降低,长期来看,不利于监管层准确的把握网贷行业发展状况。

4.操作风险。操作风险是指审计人员在具体业务操作过程中导致的直接或间接损失的风险。当前,我国专业审计人员严重缺乏,审计人才队伍建设落后,而P2P互联网化运作模式加大了审计难度,在具体的P2P审计操作中,审计人员难免会出现操作风险。

5.资金风险。网贷行业实质上是经营资金的中介机构,很多平台企业由于资金链断裂,产生兑付风险,影响平台企业形象,最终导致平台企业跑路,行业发展面临挑战。

6.技术风险。当前,网贷行业实行高度的互联网化运作,很多数据、合同都采用电子化形式,对于审计人员的素质要求提升,审计人员由于受到知识结构的限制,对于新技术运用背景下审计工作的开展能力有限,容易产生技术风险。

7.法律风险。法律法规是不断变化的,而法律法规对P2P审计工作至关重要,当前我国P2P监管制度还不完善,存在法律漏洞,而对于监管标准缺少统一的判别口径,在具体的审计工作开展中,缺乏统一标准,必须充分考虑法律法规的变化对审计的影响,尽可能规避法律法规风险。

三、开展P2P审计的总体思路

(一)P2P审计小组

成立审计小组是开展P2P审计工作的前提,审计小组人员应包括:政府相关部门、审计评级机构、行业协会、行业协会下属企业、金融机构。

(二)P2P审计流程

1.审计准备阶段

(1)了解被审计平台的基本情况。基本情况包括:业务性质、平台规模、行业情况,经营模式和经营风险点,组织架构和内控模式,与第三方的交易情况,以前年度的审计报告,其他。

基本方法:查阅行业发展报告,查看往年的审计报告,查阅公司章程、会议记录和合同,现场参观被审计平台情况,有选择的询问高层人员和内控人员。

(2)签订审计业务约定书。审计业务约定书是审计单位和网贷平台签署的,据以明确双方关系、委托目的、审计范围等的书面合同。具体包括:签约双方的名称、委托审计的目的、审计单位审计的范围、会计责任和审计责任、签约双方的义务、审计报告的使用责任、审计收费、违约责任、其他事项。

(3)对被审计单位内控制度的初步评价。初步评价的目的在于判断被审计网贷平台的内控能否作为实质性测试进行抽样的基础,并对那些准备信赖的内控决定测试的时间、范围。

(4)确定重要性。被审计平台会计报表的错报程度会直接影响会计报表使用者的决策,确定重要性的原则有:在确定审计范围和性质时,在审计过程中会计报表所允许的错报误差范围;实施阶段,根据重要性原则决定是否继续审查;评价审计结果时,重要性原则意味着平台错报情况下得到的会计报表是否能成为决策者决策的依据。

(5)分析审计风险。审计风险指的是会计报表存在重大错漏,审计人员审计时发表不恰当审计意见的可能性。包括:固有风险、控制风险、检查风险。

(6)编制审计计划。审计计划包括总体审计计划和具体审计计划,总体审计计划指的是审计人员对网贷平台审计工作的总体计划,基本内容包括:平台基本情况、审计方法、审计重点、审计的工作进度、审计人员的分工、审计重要性和风险的评估等。具体审计计划指的是对总体审计计划的补充,包括:审计目标、审计程序、审计人员执行情况等。

2.审计实施阶段

(1)符合性测试。在对被审计平台内控初步了解基础上,符合性测试是对内控状况和能否得到贯彻的测试,其目的在于确定被审计平台的内控是否按照内部控制的要求,遵循内控制度,进而确定平台内控制度是否值得信赖,如果出现以下情况之一,审计人员可不进行符合性测试,直接进入实质性测试阶段:相关内部控制制度不存在、内部控制未有效运行。

(2)实质性测试。实质性测试指搜集直接证据而进行下一步的审查,实质性测试通过采用抽查的方式,实质性测试工作包括以下内容:盘点实物、检查凭证、核实账户余额、核对有关记录、对资产和负债的期末余额进行函证、对计算结果进行复查、向有关人员进行询问、其他。

3.终结阶段。终结阶段指的是实施阶段结束后,审计人员根据审查情况编制审计报告,并整理有关资料的过程,包括:编制审计报告、作出审计结论、审计资料的整理和归档。

(三)P2P审计重点

1.资金池。P2P资金池问题一直是监管层关注的重点,也是监管层明确禁止的行为。对资金池的审查包括资金流入是否与资金流出时间相一致,标的募集到的资金是否第一时间进入项目中,可从第三方托管账户中检查资金的流向,确保平台不接触资金,明确平台中介服务的角色。

2.标的的真实性。通过假标募集资金是P2P平台常用手段之一,可对标的合同进行检查,检查合同借款人是否与平台企业存在关系,或者检查当满标时资金的流向情况,募集资金是否进入资金的需求方,有无拆标自融情况。

3.资产质量。平台标的的风险性决定了资产质量,在进行审查时,重点查看是否存在一人多标情况,对借款人的集中度进行判断,同时,对合同中项目的风险性进行评估,进而完成对平台资产质量的考量,评估平台资产端的风险情况。

4.风险控制水平。平台的的风控水平是其发展的核心,对风险水平的审查主要是符合性测试,查阅平台之前的逾期情况,以及对坏账的处理手段,特别是对标的真实性的辨别水平和资产端的风险控制水平。

(四)主要P2P审计方法

审计方法指审计人员分析审计对象,数据收集和分析,根据审计标准,从而形成审计结论和建议的技术手段总和。审计方法的选用要遵循:服从审计目标、符合被审计网贷平台实际情况、与审计人员能力相符合、服从审计方式、考虑成本因素。

1.审阅法。审阅法包括:原始凭证审阅、记账凭证审阅、账簿审阅、报表审阅、其他资料审阅。具体到网贷平台,包括P2P网贷借款合同的审查、平台组织架构相关资料的审查、平台允许开展的业务审查、平台高管人员资料的审查、平台成立时间和营业执照的审查、平台与第三方支付公司签订的合同审查、对风控人员资质的审查等。

2.核对法。核对法包括证证核对、账证核对、账账核对、账表核对、表表核对。具体到网贷平台,核对内容包括:每笔业务平台收取的服务费发票验证、平台在银行账号业务流水验证、平台与第三方支付公司业务流水验证、资产类账户余额与负债类账户余额以及所有者权益数据是否一致、平台报表总分类账户余额是否一致、本期的报表与前期报表有关数字是否一致、报表数字与计算所得数字是否有偏差。

3.分析法。针对网贷平台的逾期率、坏账率、平均利率、平均借款期限、累计待还金额、近30日资金净流出、前十大借款人贷款金额占比、人均借款金额、人均投资金额、资金杠杆、投资人数、满标用时等数据,通过对数据的交叉分析,判断出平台企业的潜在风险,例如当人均借款金额较大且满标用时极短,可能会存在自融风险。

4.验算法。验算法是指在审计人员对有关数据进行查阅、核对的基础上,对有关数据、比率重新计算,来验证原计算结果是否正确。对网贷平台数据的小计、合计、累计、平均数的和差积商的重新计算,包括风险拨备比率的计算、平均借款利率的计算、平台利润率的计算、各种财务和费用指标的计算。

5.询问法。询问法包括:面谈调查法、邮寄调查法、电话调查法、混合调查法。审计人员到平台企业办公地点对有关人员进行实地询问,为了保证现场询问的真实性,突击检查是一种非常好的办法。邮寄调查法是指通过向投资者发放调查问卷的形式,收集投资者对平台企业看法意见的汇总,但数据真实性有待考量。电话调查法是指通过电话的形式对平台企业有关人员进行交谈,了解企业情况。混合调查法是指综合运用上述三种方法收集数据,形成对企业的初步了解。

6.抽样调查法。平台企业标的、借款人、投资者较多,全面调查需要大量的人力、财力、物力,不符合成本效益原则,审计人员根据重要性原则,对重点标的、主要借款人和投资者进行了解,形成对平台企业经营状况、风险的初步认识,为审计人员最终出具的报告提供依据。

四、关于P2P审计的建议

1.建立利率自控机制。为了吸引客户,平台企业不惜以高费用投入争取客户流量。同时,网贷行业没有统一的薪资标准,人才投入成本巨大,使得国内大部分平台企业入不敷出,长期处于亏损状态,没有形成一个稳定的盈利模式。为了促进网贷行业持续健康发展,应出台相关政策扶持平台企业的发展,对平台利率的高低进行划分,采取相对应扶持政策,具体的平台年化利率方法:5%以下,A类;5%-10%,B类;10%-15%,C类;15%-20,D类;20%以上,E类。一般来说,高利率意味着资金端成本压力较大,但应判断是否存在利用高利率吸引客户现象,根据不同的区间标准,出台相应的财政补贴政策,贯彻国家支持互联网金融发展的方针,支持网贷行业持续健康发展。

2.加快建立监管平台。加快建立政府性质的监管平台,对平台进行灵活监管,预留一定的弹性,保证必要的开放性,针对小贷公司,政府有专门的金融办监管平台,对其有业务限制和风险管理水平要求,但在具体监管措施层面保持一定的弹性,根据行业发展最新状况及时调整相当的监管政策,应有选择借鉴小贷公司监管平台建设经验。鼓励有实力的网贷平台进行兼并重组,适当放宽网贷平台经营业务限制,比如代销业务的放开,鼓励平台探索不良资产处理办法,调整并完善监管评级体系,支持网贷平台接入征信体系,针对不同性质平台出台不同门槛的注册资金要求,鼓励网贷平台进行业务创新。

3.完善审计结果的奖惩措施。对P2P平台的审计目的是为了促进平台信息披露,加强行业监管。在检查过程中,对存在资金池、假标、自融现象的企业实行必要的惩罚措施。比如,限制其业务开展范围,实行问题平台的公示制度,罚款、停业整顿、吊销营业资格,如果有违法行为交付给公安部门处理。同时,对于那些通过审计且财务状况良好的平台企业,有必要实行评级制度,根据审计结果质量的好坏划分等级,高的评级意味着良好的信用背书,对平台企业而言,是一种奖励行为,促进其更好地完善信息披露,合规合法经营。

4.加快建立网络审计信息中心。当前,网贷行业快速发展,高度互联网运作使得网贷行业极具复杂性,需要审计人员充分了解行业发展现状和特点,针对不同的平台企业设计不同的审计目标、过程、方案。所以,加快构建以审计单位、审计理论界、软件开发商相互合作为基础的网贷行业审计信息中心显得十分迫切。同时,配置相应的软硬件设施,为审计人员更好的开展P2P审计工作提供可能,借助网贷行业网络审计信息中心可以充分了解平台企业的发展目标、风险管理水平、经营业绩。同时,网络审计信息中心可以提高审计数据、材料的真实性,有利于审计人员更准确的对数据进行分析,降低审计风险,完成审计任务。

5.加快平台企业的信息披露。P2P网贷行业实行高度的互联网化运作,网络交易具有虚拟化的特点,信息披露不完善,投资者对平台企业认识不够充分,企业跑路现象不断发生,迫切需要监管层加快信息披露制度建设,虽然十部委发布了《指导意见》,但具体的监管细则还未出炉,导致企业信息披露制度建设缺乏紧迫感,为了平台自身的健康发展,一方面,需要监管层加快监管细则的出台,另一方面,迫切需要平台企业尽快完善信息披露,借助审计单位的信用背书,实现持续长久发展。

6.加快审计队伍建设。网贷行业的高速发展需要现有的审计人员不断提高自身能力,来应对快速变化的网贷行业,网贷行业具有风险高、管理弱、业务复杂的特点,形成了对高素质审计人员的需求。首先,应加强对审计人员的培训力度,让其充分了解网贷行业的复杂性,同时要加深对会计准则的认识,完善数理知识,强化计算机操作水平,培养综合性、一专多能的审计人才。其次,应加强与其他机构主体的合作,比如高校、政府部门、研究机构,形成多方位的审计布局,提高审计工作的效率。我国审计人员相对缺乏。高校应积极培养综合性、实践性的高素质审计人才,借助高校的力量完善审计队伍建设,为审计工作的开展提供源源不断的后备军。此外,政府应按照审计机构的实际需求调增审计人员编制,增加经费投入。建立合理的内部考核和激励制度,培养审计人员的积极性,促进审计人员合理健康流动。

五、结论与建议

网贷行业快速发展的同时,其问题不断涌现,迫切需要完善信息披露。审计作为经济活动中最有效率的监管方式之一,为平台加强P2P信息披露制度建设、增强信用背书提供了可能。开展P2P审计工作需要面临信息不对称风险、法律风险、操作风险。开展P2P审计工作包括准备阶段、实施阶段、终结阶段,重点是对资金池、标的、资产质量、风控水平的审查。审计方法包括审阅法、核对法、分析法、验算法、询问法、抽样调查法。加快平台信息披露、网络审计信息中心、审计队伍的建设,主动应对P2P审计工作的挑战。建议:完善我国的审计制度,为开展P2P审计工作扫除制度障碍。结合网贷行业发展新特点,不断创新审计方法,提高审计工作的质量。借鉴国外P2P审计成功经验,开展符合中国国情的审计工作。

注释:

①②数据来源:网贷之家。

参考文献:

[1]刘绘,沈庆劼.P2P网络借贷监管的国际经验及对我国的借鉴[J].河北经贸大学学报,2015(2):56-61.

[2]方琦.基于现代风险导向审计的互联网金融审计初探[J].财经界(学术版),2015(6):231-232.

[3]叶湘榕.P2P借贷的模式风险与监管研究[J].金融监管研究,2014(3):71-82.

[4]赵丹,张红英.互联网金融审计框架构建设想[J].财会通讯,2015(22):103-105.

[5]黄璐,吴琳砾.数据式审计方法在银行审计中的应用与思考[J].中国集体经济,2012(15):95-96.

[6]王家华,张维,刘志友.基于RAROC技术的商业银行绩效审计研究[J].财贸经济,2011(5):58-64.

[7]Salomia Maria M?d?lina,Turlea Eugeniu,Dobre Florin. Study of Financial Audit Used in Large Companies in Romania in the Context of the Implementation of Auditing Standards Harmonized with International Audit Standards[J]. Procedia -Social and Behavioral Sciences,2014(4):109-121.

[8]刘瑜.商业银行风险控制新方法——IT综合审计[J].现代商业,2007(26):12-13.

[9]Daniel VILSANOIU,Mihaela SERBAN. Changing Methodologies in Financial Audit and Their Impact on Information Systems Audit[J]. Informatica Economica Journal,2010 (14):59-62.

[10]苏菁,杜梅.风险导向审计方法在银行内部审计中应用的思考[J].今日南国(中旬刊),2010(4):94-95.

[11]Todd Benson. Building good management practices in Ethiopian agricultural cooperatives through regular financial audits[J]. Journal of Co-operative Organization and Management,2014(11):25-29.

责任编辑:王远刘文华

Audit Research on P2P Lending Platform

WANG Ting-ting1,ZHANG Huan2

(1. Zhongtai Trust Co.,LTD. Research and Development Center Shanghai 200020;2. Nanjing University of Finances and Economics,Nanjing,Jiangsu 210046)

[Abstract]For rencent years,problems on P2P lending platform have been constantly emerging,following with the phenomena of runing away with money time to time,which result in profound negative impacts on the development of Internet financial industry. How to strengthen the platform supervision,improve its transparency in order to enchance the confidence of investors and promote the stable development of the financial industry has become common topics discussed by practitioners in both theory circle and practice cycle. Auditing,as one of the most efficient regulations for economic activities,is essential for P2P lending platform to speed up information disclosure and improve the transparency and prudent operation. Some measures should be adopted to push the healthy development of Internet financial industry aiming at protential risks,including strengthening the audition before,during and after the process,focusing on the review of captical flows,revealing the situations of platform assets,funds and gains or losses,disclosuring and correcting the illegal activities such as capital pool,fake standards and self-financing,accelerating the construction of reward and punishment system,promoting the information openness,perfecting the risk management system and operating platforms according to relative laws and administrations.

[Key words]P2P;auditing;healthy development

[中图分类号]F724.6;F832.4

[文献标识码]A

[文章编号]2095-5537(2016)02-00017-07

[收稿日期]2016-03-11

[作者简介]1.王婷婷(1985—),女,汉族,江苏省连云港人,中泰信托有限责任公司研究发展中心研究员,经济学博士。研究方向:机制设计,博弈论。