环境规制阻碍了中国企业技术创新吗

2016-06-12刘和旺郑世林王宇锋

刘和旺,郑世林,王宇锋

(湖北大学商学院,湖北 武汉430062;中国社会科学院数量经济与技术经济研究所,北京100732;江西财经大学经济学院,江西 南昌330013)

环境规制阻碍了中国企业技术创新吗

刘和旺,郑世林,王宇锋

(湖北大学商学院,湖北 武汉430062;中国社会科学院数量经济与技术经济研究所,北京100732;江西财经大学经济学院,江西 南昌330013)

[摘要]本文利用中国制造业企业数据,检验了环境规制对企业技术创新的影响及其异质性。研究发现,总体上,环境规制强度与企业技术创新之间存在一种U型关系,即,初始较弱的环境规制强度确实会减少企业技术创新,但随着环境规制强度的提高,企业技术创新会逐步增加。值得注意的是:这种U型关系只在非国有企业中存在,即环境规制强度的提高最终只是显著促进了非国有企业的技术创新。进一步研究发现,企业规模越小、行业集中度越低和得到政府资助越少,其环境规制带来的成本上升的压力越大,其创新效应越大。借助于不同环境规制的度量指标的分析表明我们的结论都是稳健的。

[关键词]环境规制;技术创新;企业异质性;波特假说

郑世林(1975-),男(汉),山东日照人,中国社会科学院数量经济与技术经济研究所副研究员,研究方向:技术创新;

王宇锋(1985-),男(汉),江西崇仁人,江西财经大学经济学院讲师,研究方向:新制度经济学。

一、引言

改革开放以来,中国经济增长迅速,但在此过程中,中国的环境污染问题也日益突出。兰德公司2015年1月的一份研究报告指出,在2000至2010年间,中国环境污染的成本接近每年国内生产总值(GDP)的10%,这一比例高出韩国和日本的数倍,也远高于美国的水平。因此,加强环境规制已经成为全社会共同的呼声和中国政府的必然选择。但随之而来的问题是,环境规制的加强也会给企业带来成本攀升的压力。如何在加强环境规制的同时,促进经济高质量持续增长?传统观点认为,环境规制将会给企业施加额外的减排和治污成本,势必削弱企业的竞争力,将会影响经济增长。然而,迈克尔•波特(Michael Porter,1991)提出的著名“波特假说”①根据涵盖环节的不同,Jaffe and Palmer(1997)提出了三个版本的“波特假说”(the Porter hypothesis):(1)“弱”波特假说认为,环境规制可以刺激技术创新。实证研究中创新又可以细分为环境(或生态)领域的技术创新和非环境领域的技术创新。(2)“狭义”版本假说认为,只有设计和实施良好的规制政策才能促进技术创新。(3)“强”波特假说认为,环境规制引致的技术创新不仅可以改善环境,而且还可以提升企业竞争力(生产率和/或利润率)。本文的讨论与“弱”和“狭义”的波特假说有关。与国内现有研究多集中于“强”波特假说不同,本文聚焦于“弱”波特假说。而与国内弱波特假说集中于环保技术创新不同,本文聚焦于环境规制对非环境领域企业技术创新的影响。认为适宜的环境规制能够激励企业进行技术创新,并提升企业竞争力,实现经济增长与环境保护的双赢。

有意思的是,现有文献无论是否支持“波特假说”,都倾向于要求政府加强环境规制的强度,以促进技术创新。但问题是,像中国这样的转型国家,存在着多种类型的所有制结构,这可能影响被规制企业的技术创新行为。现有的研究往往假设规制政策对不同类型企业技术创新的影响是相同的(朱平芳和徐伟民,2003;解维敏等,2009),忽视了规制政策对不同类型企业技术创新影响的异质性。有鉴于此,本文关注的问题是:“波特假说”在中国是否成立?如果成立,是否存在企业异质性问题,即相同的环境规制约束对不同类型企业的技术创新会否产生不同的影响?环境规制对企业技术创新作用的具体机制是什么?这些问题的答案对于促进中国的环境规制政策创新和不同类型企业的技术创新,实现经济发展与环境保护的双赢目标,进而推动经济可持续发展具有重要的战略意义。

“波特假说”提出后,学术界一直聚讼纷纭。由于数据来源、环境规制方式和度量指标的差异,以及被规制地区、行业和企业的异质性等因素,至今尚没有得出一致的结论。目前,关于环境规制对企业技术创新的影响主要有如下三种观点:(1)“波特假说”不成立,即,环境规制的加强将带来企业的成本上升,进而抑制技术创新和企业(或产业)绩效(Brunermeier & Cohen,2003;Lanoie & Tanguay,2004):(2)“波特假说”成立,即适宜的环境规制能够激励企业进行技术创新。多数文献证实了环境规制对环境领域的技术创新的正向影响(Lanjouw & Mody,1996;Arimura et al.,2007)。少数文献研究了环境规制对非环境领域的技术创新的影响。如,Jaffe和Palmer(1997)发现,美国工业污染控制支出促进了企业更多的创新投入(以研发支出衡量),但对创新产出(以专利申请数衡量)的影响不显著;Hamamoto(2006)证实了环境规制强度(以污染控制支出衡量)能够对创新活动(以研发支出衡量)产生正向的影响。Lanoie et al.(2011)对欧盟约4 200家工厂统计数据的研究表明,环境规制既可以促进环境技术创新,又在一定条件下能够引致降低成本的创新。国内研究大多支持了“波特假说”,主要代表有黄德春、刘志彪(2006),李强、聂锐(2009),沈能、刘凤朝(2012),张华等(2014)等。(3)环境规制对技术创新的影响是不确定的(Conrad & Wastl,1995;Boyd & McClelland,1999),它可能不成立,也可能成立。即使成立,也需具备一定的条件(Lanoie et al.,2011)。

上述文献为后续进一步的研究提供了理论基础和经验证据,但是,也存在下述几个方面的问题:(1)国内大多数对波特假说的研究多从行业和地区层面考量(李强、聂锐,2009;沈能、刘凤朝,2012;张华等,2014),鲜有微观(企业)层面尤其是其作用机制的研究。例外的是童伟伟、张建民(2012),蒋为(2015)和Tang(2015)②尽管还有张三峰、卜茂亮(2011)、王杰、刘斌(2014)。他们分别利用了2006年中国12个城市的企业调查问卷数据和中国工业企业数据库,但是他们聚焦于强版本的波特假说(环境规制对企业全要素生产率的影响),与本文聚焦于弱波特假说不同。。童伟伟、张建民(2012)和蒋为(2015)分别使用了世界银行2005和2012年中国企业的问卷调查数据,实证研究发现环境规制促进了中国企业的技术创新(分别以研发投资和专利申请数来衡量),但由于使用的是截面数据,无法验证环境规制与技术创新之间的动态关系,从而降低了文章的说服力。Tang(2015)新近一篇工作论文借助于中国上市公司2001~2010年的数据研究了环境规制政策效应③选取了2005年启动的上市公司强制参与清洁生产审核这一政策。。研究发现,环境规制促进了企业的技术创新(以专利申请数衡量),从而支持了“弱波特假说”在中国的成立,但他并没有关注环境规制对技术创新的具体作用机制和企业异质性问题。(2)既有文献有的从产业比较优势的角度,有的从地区或企业生产率的角度探讨了“波特假说”,但“波特假说”的核心是“创新补偿效应”,“创新补偿效应”只是企业竞争力提升的诸多因素中的一种而已,并非所有企业竞争力的提升都是由研发和创新引起的。因此,对“波特假说”更好的检验方式是直接讨论环境规制对企业技术创新的影响,即检验“弱波特假说”。(3)尽管现有文献讨论了环境规制对技术创新影响的行业、地区的异质性(沈能,2012;童伟伟、张建民,2012),但大多数研究忽视了企业异质性问题。有鉴于此,本文用省级层面环境规制数据和微观层面的中国工业企业数据库来研究环境规制强度对企业技术创新的影响及其企业的异质性问题。

二、数据、变量和模型设计

(一)数据来源

本文使用的样本来源于2001~2007年中国全部国有及规模以上工业企业数据库④目前,中国工业企业数据库只更新到了2009年,但由于2001年前和2007年以后研发投入数据的缺失,本文使用的是工业企业数据库中的2001~2007数据,共计130多万个观测值。缺失的2004年研发投入数据以2003年和2005年的均值代替。。它包括全部国有制造业企业以及年销售额500万元以上的非国有制造业企业,包括了企业代码、所有制类型、职工人数和地理位置等基本信息,以及销售额、固定资产、实收资本、利润等主要财务指标,其中的所有制类型、研发投资支出、新产品产值、利润、政府资助和进出口额等重要指标,为我们的研究提供了便利。根据聂辉华等(2012)数据处理,根据企业名称和法人代码,对数据进行了手工匹配;剔除了关键指标缺失(如销售额、总资产或职工人数等)或违背会计原则的异常观测值,最终得到了中国30个省级层面(西藏除外)历时7年、30万家企业、130多万个观测值的数据。

(二)变量

1关键变量

(1)环境规制强度。目前,对环境规制的度量仍然存在争议。大体上,国内外学者主要从以下几个角度来度量环境规制:治理污染投资、治理污染设施和运行费用(污染减排成本)、规制机构检查次数和监督费、主要污染物排放量和排污费等。尽管存在争议,但是,现有的学者更倾向于用治理污染投资占企业总成本或总产值的比重(张成等,2011)和治理污染设施和运行费用(Lanoie et al.,2011)来度量环境规制。因此,本文环境规制强度用治理污染设施和运行费用占企业总产值的比重来衡量(Berman & Bui,2001;聂普焱、黄利,2013),这是因为更严格的环境规制需要更多的环保投资或更高的污染减排成本。具体地,参照聂普焱、黄利(2013)用每百元产值的环境投入(各省份废水治理运行费用与废气治理运行费用之和除以工业总产值再乘以100,Er1)来作为度量环境规制强度的主要指标。

在稳健性检验中,我们还采用了2004年国家统计局收集的全国经济普查工业企业排污费数据来度量环境规制。中国的环保部门很少公布此类数据,仅于2004年首次公布过工业企业被征收排污费数据,此后国家统计局没有继续对外公布工业企业被征收排污费数据。尽管如此,工业企业排污费数据作为微观层面的数据,还是可以弥补省级层面加总的环境规制度量指标的缺陷,因此,在稳健性检验时,本文采用微观环境规制强度指标(工业企业被征收排污费与制造业增加值之比,Er2)来度量环境规制强度,只有2004年的数据。

(2)技术创新。对于如何度量技术创新,学术界存在争议。囿于数据,本文以研发投入和创新产出(新产品产值)来衡量企业的技术创新。其中,企业研发投入分为两种情况:虚拟变量(企业有研发投入的赋值为1,否则为0)和数值变量(企业研发投入强度)。为了剔除规模效应,企业研发投入以研发投入强度(企业人均研发投资支出取对数)来衡量。在稳健性检验中,报告了新产品比重(新产品产值与企业销售额之比)的回归结果。

2控制变量

(1)企业特征变量。这些变量包括影响企业技术创新的变量,包括企业规模、年龄、所有制类型和外部政策环境变量。

(2)行业变量。以反映行业集中度的赫芬达尔指数(HHI)来衡量市场竞争程度或市场势力。控制该指标与控制行业(虚拟变量)回归结果基本相同,故在下文中只报告了HHI的回归结果。

(3)年份和地区控制变量。控制了地区变量,同时控制了时间变量。

(三)实证模型设定

技术创新受到多种因素的影响,已有文献从需求拉动、供给推动和市场结构等非制度因素来探讨。在转型经济国家,所有制类型也会施加影响。同时,借鉴环境库兹涅茨曲线在分析环境污染和经济增长时采用的二次曲线分析方法,并在考虑相关控制变量的基础上,参照Jefferson et al.(2006)和张成等(2011)的研究,设定实证模型如下:

其中,i 、p 、t 分别表示企业、省份和年份。αi和γt分别表示与企业、年份相关的固定效应因素,X 表示反映企业自身特征、行业和地区特征的控制变量,ε是随机扰动项。被解释变量(Inno)是技术创新。在解释变量中,Own表示所有制类型。现有的研究多以企业登记注册类型来认定企业的所有制类型。根据研究的需要,我们把它们分为国有企业和非国有企业两类(如果登记注册类型为国有企业赋值1,即Soe1;否则,赋值0,为非国有企业)。同时,考虑到所有制类型在考察期内可能发生了变化,我们以实收资本构成来定义所有制类型,即以实收资本中国有资本比重来定义国有企业(比重超过半数的赋值为1,即Soe2;否则为0)。选取职工人数作为企业规模(Size)的代理变量。鉴于企业的研发支出可能来源于企业的利润积累,因此,把主营业务利润(Profit,取对数)作为控制变量。其他的控制变量还有:企业年龄(取对数,Age)、以行业集中度(HHI)衡量的市场竞争程度或市场结构、地区特征(D,设置东部、中部、西部三个虚拟变量)、外部政策环境变量(政府资助Sub和出口Export两个虚拟变量,即,如果接受了政府资助,则赋值为1,否则为0;如果存在出口,则赋值为1,否则为0)。

除了考察环境规制对企业技术创新的一般影响,我们还要进一步识别环境规制影响技术创新的具体机制。我们在模型1的基础上,加入了环境规制与企业特征的交互项Erpt∗Xipt,旨在捕捉环境规制对某种企业特征或行业特征对企业技术创新产生的边际影响,为此构建了计量模型2。

(四)描述性统计

就全部样本(表1)来看,在2001~2007年间,平均说来,有近14%的企业从事了技术创新。国有企业只占8.67%,绝大多数是非国有企业。有31%的企业从事了出口贸易,有13.45%企业获得了政府资助。

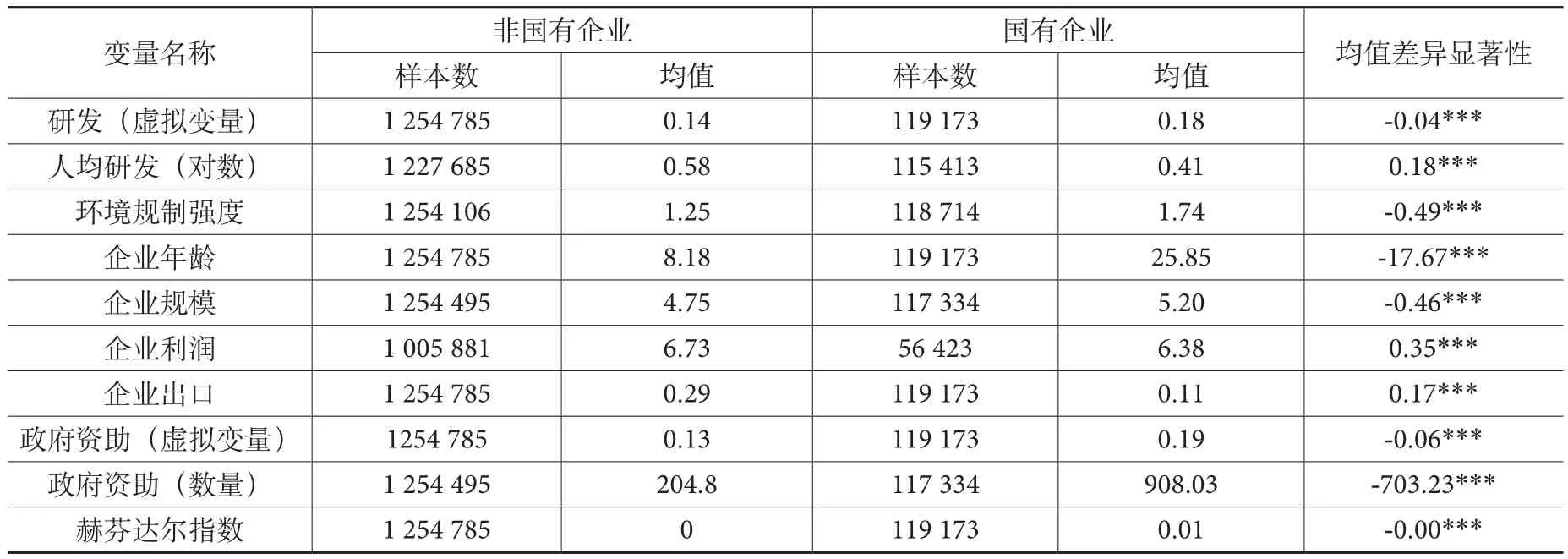

就不同所有制企业均值差异比较(表2)来看,平均说来,在2001~2007年间,尽管从事了研发支出的非国有企业数少于国有企业,但其人均研发支出均值更高;非国有企业的年龄和规模显著低于国有企业;从政府资助情况来看,非国有企业比国有企业获得政府资助的概率更小,数量也更少;而在企业利润和企业出口比例方面,非国有企业则显著高于国有企业。就环境规制强度来说,非国有企业环境规制强度均值低于国有企业,或者说,非国有企业更多地分布在环境规制强度低的地区。上述这些差异为后面检验环境规制对不同所有制类型企业影响的异质性提供了分析视角。

表1 描述性统计(全部样本)

表2 不同所有制企业均值差异比较

三、实证结果与分析

(一)环境规制对企业技术创新的影响

1.基本回归结果

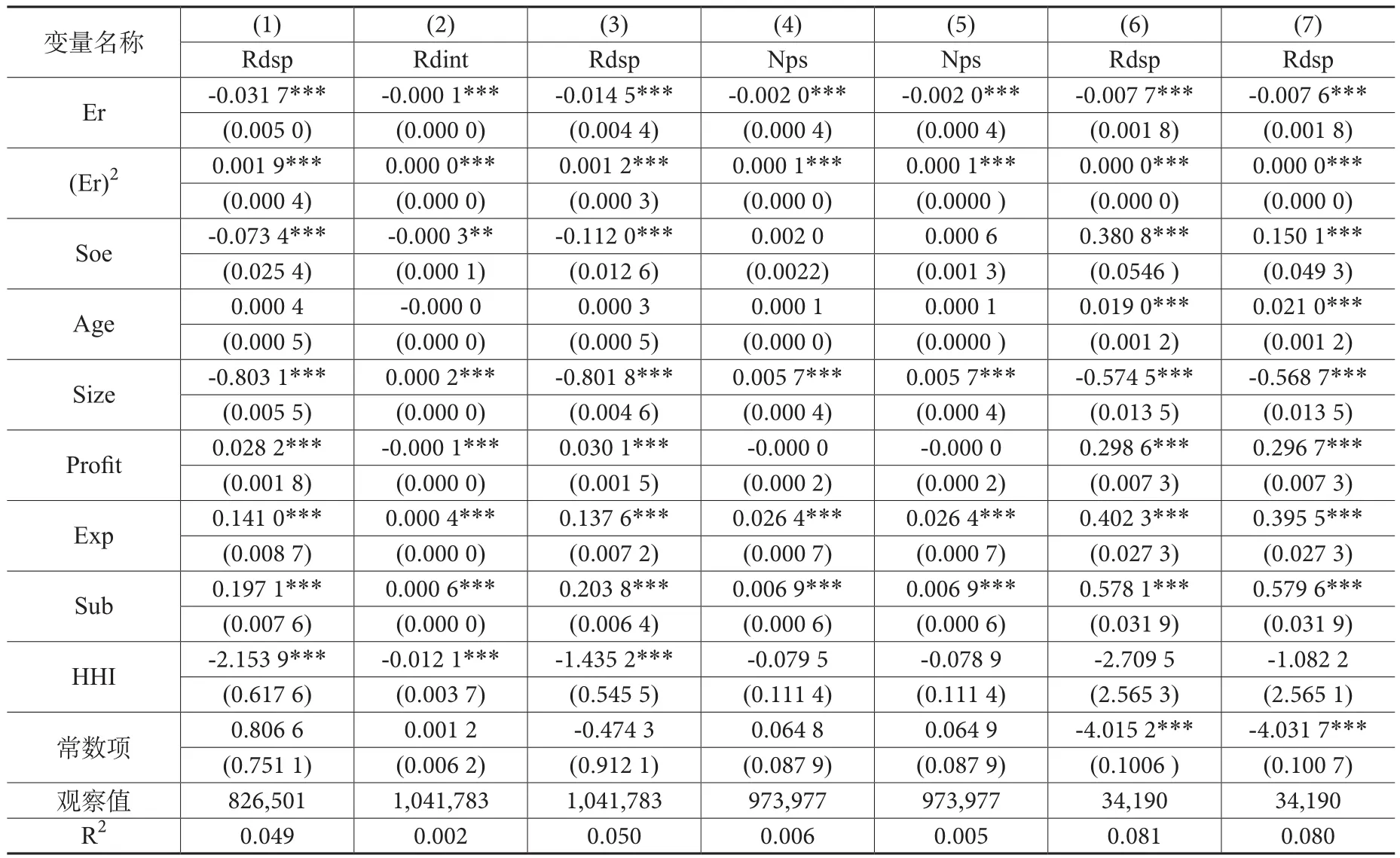

首先从全样本着手考察环境规制对企业技术创新的影响,即检验“波特假说”在中国是否成立。表3给出的是环境规制对企业技术创新的基本回归结果。在具体估算时,对于研发虚拟变量采用面板Probit模型估算。对于人均研发支出,采用面板固定效应模型。Hausman检验的P值非常显著,即参数估计是一致的,表明固定效应模型优于随机效应模型。表3第1列检查了双向固定效应,对模型的LR检验表明,应该考虑时间固定效应,因此,以后的估计都采用了个体、时间双向固定效应模型。从分步回归的结果来看,无论是否控制企业个体、行业和地区特征,环境规制与企业技术创新之间都存在一种U型关系,即初始环境规制强度的提高使企业的规制遵循成本上升,技术创新受到抑制,但是,到一定程度以后,环境规制所诱致的“创新补偿效应”会超过规制的遵循成本,最终促进了企业的技术创新。这一结果表明“波特假说”在中国是适用的,至少在我们的考察期内(2001~2007年)是如此。这一结果的出现,可能的原因在于如下两个方面:(1)中国政府加强了环境规制的力度,尤其是在“十一五”时期⑤其中的一大措施是把主要污染物的减排纳入了考核指标,国务院委托当时的国家环保总局与各省级人民政府签订减排目标责任书,按照2005年的统计基数来确定削减的基数。。实践证明,主要污染物总量控制的实行有效地控制了污染物总量的排放,改善了环境质量⑥据统计,截至2010年底,31个省、自治区和直辖市都较好地完成了“十一五”期间控制计划所下达的总量控制任务。参见《环境保护部公布2010年度及“十一五”全国主要污染物总量减排考核结果 “十一五”主要污染物总量减排任务全面完成》,http://www.zhb.gov.cn/gCapml/hbb/qt/201108/t20110829_216607.htm。。(2)严格而适宜的环境规制迫使企业不得不进行技术创新。在中国政府环境规制力度加大、社会环保意识不断高涨和网络舆论监督不断增强的情况下,企业不得不增加治污或治污技术创新的投入,以获得“治污技术进步效应”;或者,加大生产技术创新,在创新成果商业化的过程中获取超额利润,再从利润中抽出更多的资金用于污染治理,以获得“创新补偿效应”。我们得出了环境规制与技术创新之间存在一种非线性关系的结论,这与沈能、刘凤朝(2012)使用中国1992~2009年间省际面板数据得出的结论是一致的。同时,环境规制促进了技术创新的结论也佐证了李强、聂锐(2009),童伟伟、张建明(2012),蒋为(2015)和Tang(2015)的结论⑦童伟伟、张建明(2012)和蒋为(2015)分别使用了世界银行2005年2012年调查数据,技术创新也是以研发投资支出,但都使用的是截面数据;李强、聂锐(2009)和Tang(2015)与我们使用的数据时段多重合,分别是1999~2007年和2001~2010年,但前者使用的是省际面板数据,环境规制也与我们的相同,技术创新分别以发明专利、实用新型专利和外观设计专利的数量衡量;后者则是上市公司数据,技术创新用专利申请数来衡量。,从而验证了“弱波特假说”在中国的成立。

此外,其他控制变量的结果基本上是与直觉一致的:非国有企业的研发投资倾向显著低于国有企业,但在从事了研发投资的企业中,非国有企业的人均研发投资支出更高。其中的原因有待下文进一步的讨论。与此类似的是,对研发投资决策而言,规模较大、年龄越大的企业面临的融资约束越少,越倾向于进行研发投资。但对已有研发投资的企业而言,规模和年龄越大的企业,其现有技术设备较多,对新增投资(包括研发投资)就不太积极,其人均研发投资数量会显著低于规模较小、较年轻的企业。企业利润越高、获得政府资助的概率越高,企业进行技术创新的倾向和研发投资支出就会越高。参与国际市场竞争与企业技术创新之间存在显著正向关系,这与Porter and Van der Linde(1995)的结论是一致的。在市场结构趋于集中的企业,其研发投资意向会更弱,研发投资支出会更少。

表3 基本回归结果(全部样本)

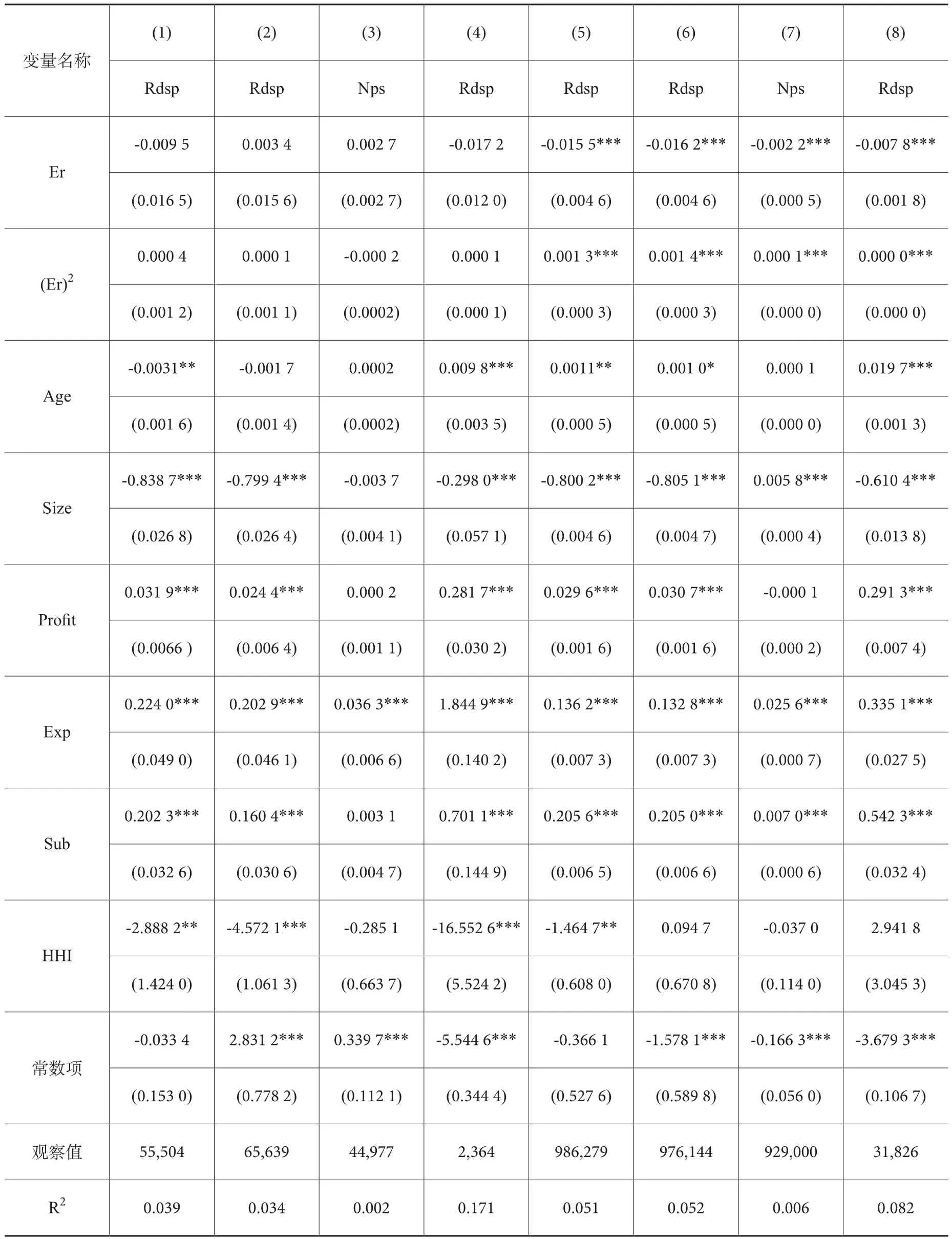

2. 稳健性检验

(1)使用不同的环境规制指标。考虑到环境规制对技术创新的影响可能存在滞后性,因此我们采用了滞后一期的环境规制指标(表4中第1列),同时鉴于省级层面加总的数据可能存在缺陷,我们采用了微观环境规制指标,即工业企业被征收排污费与制造业增加值之比。表4中第6、7列的回归结果表明环境规制对技术创新影响的一次项为负,二次项为正,且都在1%水平上是显著的。

(2)使用创新投入(研发强度,即研发投资支出与销售额之比)和创新产出指标(新产品产值占销售额之比)来度量技术创新。回归结果表明,无论是研发投入(表4中第2列)还是创新产出指标(表4中第4、5列),环境规制对技术创新的影响在1%水平上一次项显著为负,二次项显著为正。

(3)使用实收资本为虚拟变量的国有企业指标进行稳健性检验(表4中第3、5、7列)。回归结果都表明,我们的结论基本不变,即"弱波特假说"成立。

(4)内生性问题。在长时段中,技术创新行为有可能反过来影响环境规制,也就是出现了反向因果关系。为此,我们对技术创新是否会反过来影响环境规制进行了检验。具体地,我们控制了企业个体、行业和地区特征,构造了因变量是环境规制、自变量是技术创新的双向(时间和个体)固定效应模型。回归结果显示,技术创新系数(研发投资支出)为负,但在10%水平上是不显著的。由此,我们排除了在我们的研究中技术创新影响环境规制的反向因果关系所引出的内生性问题的可能性。

表4 稳健性检验(全部样本)

(二)环境规制对不同所有制类型企业的影响

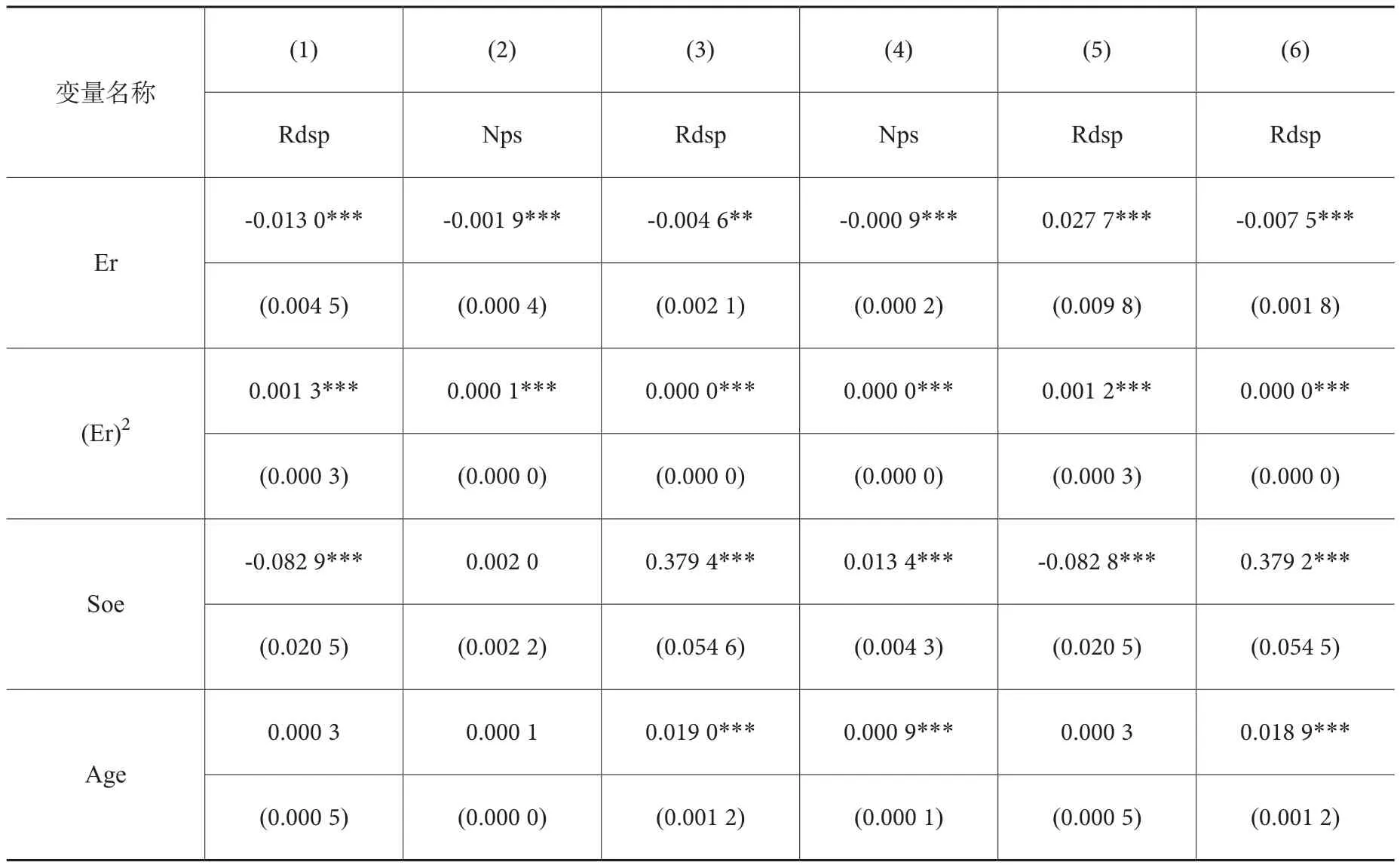

在全样本回归的表3中,我们发现非国有企业的研发投资倾向低于国有企业,但对于从事过研发投资的企业而言,其人均研发投资支出则高于国有企业。也就是说,环境规制对不同所有制类型企业的创新行为产生了不同的影响。撇开其原因暂且不论,我们想进一步关注的问题是,同样的环境规制强度下,不同所有制类型的企业技术创新是否存在显著的系统性差异?为此,我们首先就要检验环境规制对国有与非国有企业的回归系数是否存在结构上的差异。似然比Chow检验的结果表明,国有企业与非国有企业是存在结构上的差异的⑧具体地,我们分别对国有企业、非国有企业两个子样本和全样本进行个体、时间双向固定效应回归后,对其回归结果采用stata13中lrtest命令直接求出似然比是14 109.52,p值是0.000。。

在此基础上,我们把企业类型分成国有企业与非国有企业两类,分别进行了子样本回归。回归结果(表5)表明,无论国有企业是按照登记注册类型还是按照实收资本来划分,无论技术创新指标是研发投入还是创新产出(新产品比重),无论环境规制变量指标是省级层面的还是微观(企业)层面的,对于非国有企业而言,随着环境规制强度的提高,企业技术创新先是显著减少,但规制强度提高到一定程度后,环境规制最终会促进企业的技术创新。换言之,对于非国有企业而言,环境规制强度与企业技术创新之间存在一种U型关系,而对于国有企业则不然,即存在着所有制类型方面的企业异质性问题。究其原因可能在于如下几个方面:

(1)企业目标和环境管理策略的差异。由于产权主体的缺失和委托代理成本的存在,国有企业可能效率并不高,同时,还可能由于承担了诸如就业、环境保护等社会责任,因此,对环境规制不太敏感,也不会主动采取环境管理策略(王俊豪、李云雁,2009)。产权主体更为明晰和市场化取向的非国有企业对规制所带来的成本则比较敏感。从表2描述性统计中可以看出,非国有企业的财务指标(主营业务利润和出口平均概率)都显著高于国有企业,更有可能成为“机会追求型”企业,即更有可能从积极的环境治理过程中寻找可提高企业获利能力与市场地位的机会(许士春,2007),以致其“创新补偿效应”超过“规制遵循成本”。我们的研究结论与Cai et al.(2015)所得出的结论是一致的⑨他们的研究发现,不同所有制类型企业对同样环境规制的反应确实存在异质性问题。他们发现,对环境规制敏感的私营企业往往选环境规制薄弱省内下游县域,导致下游县域与水污染相关的经济活动(如工业企业产值等)显著增加。。(2)企业规模和行业结构的差异。表5中回归结果表明,企业规模行业集中度与技术创新之间呈负相关关系。前文表2中描述性统计也显示:相对于国有企业而言,非国有企业规模更小⑩与企业规模相关的是,相对于非国有企业而言,国有企业的技术设备更陈旧、污染更大(Kikeri et al, 1992)。我们描述性统计(表2)也表明,国有企业中高污染企业比例显著高于非国有企业。,行业集中度更低,因而环境规制强度的提高带来的成本上升的压力更大,技术创新就更多。(3)获得政府资助的差异。表5中回归结果也表明,政府资助与技术创新之间呈正相关关系。前面表2中的描述性统计表明,非国有企业获得政府资助的概率更小,且获得的资助数量更少,因而环境规制带来的成本上升的压力更大,技术创新的也就更多。

表5 环境规制对不同所有制类型企业影响的差异:子样本回归结果

(三)环境规制影响技术创新的机制分析

在探讨了环境规制对技术创新的影响及其企业异质性之后,我们想进一步识别其作用的具体机制。基于环境规制可能会通过企业及其所在行业的某些特征影响到技术创新这一事实,根据相关文献,我们构建了环境规制与企业特征的交互项,采用时间和个体双向固定效应模型进行检验,全样本回归结果见表6。

首先,考察企业规模和行业集中度的影响。根据熊彼特的分析,企业规模会影响到技术创新,但其影响是不确定的:一方面企业规模越大,企业越有财力从事技术创新;另一方面,企业规模越大,更可能处于一种垄断的市场结构,凭借垄断地位而无需借助技术创新就可以获利,因而不利于技术创新。为了检验企业规模和行业集中度是否会影响环境规制的作用,我们分别建立了环境规制与企业规模和行业集中度的交互项。表6第1、3、5、6列的回归结果表明,环境规制与企业规模和市场结构的交互项(E*Size、E*HHI)分别在1%和10%的水平上是显著为负的。也就是说,在其他条件不变的情况下,企业规模越大、行业集中越高,规制带来的成本上升的压力越小,其技术创新动力就越不足。

其次,考察政府资助的影响。我们感兴趣的是,政府资助会否影响环境规制的创新效应,为此,建立了环境规制强度与政府资助的交互项(E*Sub)。回归结果(表6列2、4)表明,该交互项是负的,且在1%的水平上是显著的。由于分税制改革以来,企业围绕着政府专项资金形成了项目竞争运动,政府控制着项目垄断权,更容易倾向于国有企业(郑世林和周黎安,2015;郑世林,2016)。因此,在面临同等环境规制的情况下,过多的项目补助就会缓解环境规制所带来的成本攀升的压力,也就无需进行技术创新。

表6 作用机制检验:全部样本回归结果

(续表)

四、结论和政策建议

本文利用2001~2007年中国制造业企业数据,实证研究了环境规制对企业技术创新的影响及其企业异质性。研究发现:初始较弱的环境规制强度确实会减少企业的技术创新,但随着环境规制强度的提高,企业技术创新会逐步增加,即,环境规制强度与企业技术创新之间存在一种U型关系,由此验证了“波特假说”在中国的成立。但是,这种U型关系只在非国有企业中存在,即环境规制强度的提高最终只是显著促进了非国有企业的技术创新。进一步的研究发现,环境规制对规模更大、行业集中度更高和得到政府资助更多的企业具有更大的负效应。这一发现的意义在于:首先,这不仅佐证了新制度经济学中外部制度环境或政策对企业技术创新行为的影响,而且还进一步揭示了这些制度或政策影响的具体机制;其次,我们借助于大样本微观数据对“波特假说”的再研究结果表明,在检验“波特假说”时,不仅要关注“波特假说”是否适用的问题,而且要考虑其背后的原因及其是否存在异质性问题——除了行业、地区异质性之外,还应该关注企业特征所引起的异质性问题。

本文结论对当前处理经济增长与环境保护之间的关系具有重要的政策含义。

(1)环境规制与中国企业技术创新之间存在着稳定、显著的正向关系,这在一定程度上反映出环境规制所导致的成本增加对中国企业发展的干扰作用并不显著,由此,为我们制定和实施相应的环保政策提供了理论指导与决策支持。我们的研究结论表明,企业通过“创新补偿效应”和“学习效应”所得会大于规制的“遵循成本”,企业决策者应积极主动地应对政府逐渐严格和完善的环保政策,趋利避害;同时,对政策制定者和执行者而言,应该摒弃“先污染后治理”的传统思维模式,将节能环保方面的考核纳入干部政绩考核体系,并加大考核体系中资源消耗、环境损害、生态效益等环保指标的权重,促使各级政府把更多的精力和投入放在环保上,从而实现环境保护和经济发展的双赢。

(2)“波特假说”的成立是需要一定条件的。只有“适宜的”(well-designed)——基于绩效导向和市场导向的环境规制才能诱导企业创新,而这又必须以一定类型的企业或微观主体为前提。由于企业所有制类型或行为目标的不同,激励其技术创新的政策措施应有所差别,不能搞“一刀切”。因此,政府在精准拿捏环境保护的力度、设计适宜的规制制度、改革政府资助企业技术创新的方式的同时,要针对不同所有制类型、不同规模和不同污染密集型企业的技术创新行为采取差异化的政策和措施:对于国有企业,应加快垄断行业改革,减弱其自然垄断和行政垄断势力,实现政企分开和政资分开,硬化地方政府对国有企业的环境规制约束;对于非国有企业,尤其是中小型或微型企业,要加大技术创新体制和政策资助的力度,改善其创新的外部环境,加大其外部直接融资和资本市场的发展,切实促进创新优势向经济优势转变,实现创新驱动型的发展;对污染密集型企业,要引导他们加快末端治理模式向清洁生产模式的转变,走自主创新以求得可持续发展的道路。同时,政府对企业提供技术创新资助应该更具有倾向性和针对性,切实解决环境规制约束下民营企业的创新融资难、融资贵等问题,充分发挥政府资助的作用。

[参考文献]

[1]朱平芳,徐伟民.政府的科技激励政策对大中型工业企业R&D 投入及其专利产出的影响——上海市的实证研究[J].经济研究,2003(6):45-53.

[2] 解维敏,唐清泉,陆姗姗.政府R & D资助、企业R & D支出与自主创新——来自中国上市公司的经验证据[J].金融研究,2009(6):86-99.

[3]黄德春,刘志彪.环境规制与企业自主创新——基于波特假设的企业竞争优势构建[J].中国工业经济,2006(3):100—106.

[4]李强,聂锐.环境规制对中国企业技术创新影响的实证分环境规制与区域技术创新——基于中国省际面板数据的实证分析[J].中南财经政法大学学报,2009(4):18—22.

[5]沈能,刘凤朝.高强度的环境规制真能促进技术创新吗[J].中国软科学,2012(4):49-59.

[6]张华,王玲,魏晓平.能源的“波特假说”效应存在吗[J].中国人口、资源与环境.2014(11):33-41.

[7]童伟伟,张建民.环境规制能促进技术创新吗——基于中国制造业企业数据的再检验[J].财经科学,2012(11):66-74.

[8]蒋为.环境规制是否影响了中国制造业企业研发创新?——基于微观数据的实证研究[J]. 财经研究, 2015, 41(02).

[9]张三峰,卜茂亮.环境规制、环保投入与中国企业生产率——基于中国企业问卷数据的实证研究[J].南开经济研究,2011,2:129-146.

[10]王杰,刘斌.环境规制与企业全要素生产率:基于中国国有企业数据分析[J].中国工业经济,2014(3):44-56.

[11]沈能.环境效率、行业异质性与最优规制强度——中国工业行业面板数据的非线性检验[J].中国工业经济,2012(3):56-68.

[12]聂辉华,江艇,杨汝岱.中国工业企业数据库的使用现状和潜在问题[J].世界经济,2012(5):142-158.

[13]张成等.环境规制强度和生产技术进步[J].经济研究,2011(2):113-24.

[14]聂普焱,黄利.环境规制对全要素能源生产率的影响是否存在产业异质性[J].产业经济研究,2013(4):50-58.

[15]王俊豪,李云雁.民营企业应对环境管制的战略导向与创新行为——基于浙江纺织行业调查的实证分析[J].中国工业经济,2009(9):16-26.

[16]许士春.环境规制与企业竞争力——基于“波特假说”的质疑[J].国际贸易问题,2007(5):78-83.

[17]郑世林,周黎安.政府专项项目体制与中国企业自主创新[J].数量经济技术经济研究,2015(12):73-89.

[18]郑世林.中国政府经济治理的项目体制研究[J].中国软科学,2015(12):23-38.

[19] Porter M..America’s Green Strategy”[J].Scientific American, 1991, 264 (4), pp.1-5.

[20] Brunermeier S B, Cohen M A.Deterinants of Environmental Innovation in U.S Manufacturing Industries” [J].Journal of Environmental Economics and Management, 2003,45(2), pp.278-293.

[21]Lanoie,Paul ,Georges A,Tanguay.Dix exemples de Rentabilité verte[J].Risuqe et Management International ,2004,3,pp.85-106.

[22]Lanjouw J. O.,Mody A.Innovation and the International Diffusion of Environmentally Responsive Technology[J].Research Policy,1996,25, pp.549-571.

[23]Arimura T.,A. Hibiki,and N. Johnstone.An Empirical Study of Environmental R&D:What Encourages Facilities to be Environmentally Innovative?[C].In Corporate behaviour and environmental policy[M],ed.N.Johnstone Cheltenham,UK:Edward Elgar in association with OECD,2007.

[24]Jaffe, Adam B. and Karen Palmer.Environmental Regulation and Innovation: A Panel Data Study[J].Review of Economics and Statistics, 1997, 79 (4), pp.610-619.

[25]Hamamoto M. Environmental Regulation and the Productivity of Japanese Manufacturing industries[J].Resource and Energy Economics,2006,28(4), pp.299-312.

[26] Lanoie, P., J. Lucchetti, N. Johnstone, and S. Ambec. Environmental Policy, Innovation and Performance: New Insights on the Porter Hypothesis[J].Journal of Economics and Management Strategy,2011,20(3), pp.803-842.

[27]Conrad K,Wastl D.The Impact of Environmental Regulationon Productivity in German Industries.[J] Empirical Economics. 1995,20( 4), pp. 615-633.

[28] Boyd G A, McCelland J D.The Impact of Environmental Constraints on Productivity Improvement in Integrated Paper Plants[J].Journal of Environmental Economies and Management,1999,38(2), pp.121-142.

[29]Tang,Ruotao. Environmental Regulation and Firm Innovation: Evidence from China[R].workingpaper. http://www.ualberta. ca/~econphd/Ruotao_Tang_JMP.pdf,2015.

[30] Berman E, Bui L T M. Environmental Regulation and Productivity: Evidence from Oil Refineries[J]. Review of Economics and Statistics, 2001, 83(3), pp.498-510.

[31] Jefferson,Gary H.,Huamao Bai, Xiaojing Guan, and Xiaoyun Yu.R & D Performance in Chinese Industry[J], Economics of Innovation and New Technology, 2006,15(4/5) , pp.345-366.

[32] Porter M E,Van der Linde C.Toward a New Conception of Environment—Competiveness Relationship[J]. Journal of Economic Perspectives,1995,9 (4), pp.97-118.

[33] Cai H, Chen Y, Gong Q. Polluting thy Neighbor: Unintended Consequences of China s Pollution Reduction Mandates[J]. Journal of Environmental Economics and Management, 2015.

[34]Kikeri, S.,Nellis, J.Shirley, M.,1992.Privatization: the Lesson of Experience[M], Washington:The World Bank.

Does Environmental Regulation hindering the technological innovation of Chinese enterprises?

Liu Hewang,Zheng Shilin,Wang Yufeng

(Business School of Hubei University Wuhan 430062, China; Institute of Quantitative &Technical Economics, CASS ,Beijing 100732, China, School of Economics of Jiangxi University of Finance and Economics, Nanchang 330013)

Abstract:Using China's industrial database datum, this paper empirically examines whether and how environmental regulatory stringency effects on the firms’ technological innovation. The study finds that the environmental regulatory stringency has a U-shape in the technological innovation of firms, namely, the innovation of enterprises gradually decrease with the increase of regulatory stringency, however, when environmental regulatory stringency increases to a certain extent, the technological innovation of enterprises will increase. But there exists heterogeneous effect on firms with different ownership types, in which a U-shape relationship between environmental regulation and innovation only for the non-State Owned Enterprises. Some specific channels are identified. First, firms with smaller size and/or competitive industries benefit more from environmental regulation. Second, firms with receiving less subsidies are more likely to trigger cost-saving innovation.

Key Words:Environmental regulation; Technological innovation; Firm heterogeneity; Porter hypothesis〔执行编辑:周冬〕

[中图分类号]F062.2

[文献标识码]A

[文章编号]2095-7572(2016)03-0091-13

[收稿日期]2016-4-28

[基金项目]国家社科基金项目(12BJL040,2012-2016);国家自然科学基金项目(71573272,2016-2019)。

[作者简介]刘和旺(1972-),男(汉),安徽安庆人,湖北大学商学院副教授,研究方向:规制、技术创新;