基于PE/PB的我国新三板信息技术企业价值评估

2016-05-30金辉金晓兰

金辉 金晓兰

摘要:为了评估新三板信息技术行业的企业价值,本文运用模糊数学中的贴近原则从创业板中选取同行业公司,采用PB和PE估值法通过计算价值转换乘数分别评估新三板案例企业,通过构建特征指标模糊集最终确定可比公司,结果表明PE估值法结果在对新三板信息技术企业的估值过程中更接近于企业的实际价值。

关键词:新三板;可比公司;贴近度;市盈率;市净率

中图分类号:F83 文献标识码:A

收稿日期:2015-09-08

作者简介:金辉(1968-),女,杭州人,杭州电子科技大学经济学院副教授,研究方向:金融工程;金晓兰(1991-),女,浙江义乌人,杭州电子科技大学经济学院研究生,研究方向:资产评估。

我国的新三板市场成立于2006年1月,既为处于快速成长期的创新型或科技型非上市股份有限公司提供股份转让的交易平台,也是科技型、创新型中小微非上市企业实现企业结构调整、行业整合和产业升级的平台。随着新三板市场的发展,全国中小企业股份转让系统于2015年3月8日正式颁布新三板指数,标志着新三板步入了指数时代。截止至2015年6月,已有11家企业完成IPO,12家企业被上市公司收购。交易活动成功的关键因素是目标企业估值以及估值技术,本文以新三板信息技术行业非上市公司为评估对象,运用市盈率估值法和市净率估值法对新三板企业进行估值,并通过案例分析为企业价值评估提供参考。

一、文献综述

市场法是众多估值方法中最接近实际和最直接的方法,也是最容易被广大投资者理解的估值方法。国际上对企业估值通常会优先考虑选择市场法中的价值乘数法,运用价值乘数法估值的关键就是确定合适的乘数。另外,在评估过程中需要解决的两个问题是可比公司的选择和赋权。

(一)PE/PB估值法

市场法的理论基础起源于马歇尔(1965)提出的供求均衡理论和Strichek(1983)的替代理论,它们认为市场创造价值,相似或相同的资产的交易价格是供求均衡的结果,相似的资产将有较为相近的价值。尽管PB估值法和PE估值法都是基于价值乘数进行估值分析的,但是总结近两年的研究成果发现在评估实务中PB估值法要优于PE估值法。白春乐和白春宇(2008)提出市净率比市盈率在反映中小企业上市公司投资价值方面更有效,肖雅(2012)、赵益康和郝洪(2013)的研究也提出市净率估值法要优于市盈率估值法的结论。但是,耿建新等(2013)认为仅依靠市盈率指标进行股票分析不够全面,市场需要提高市净率对估值的重视程度。

(二)可比公司的选择

用市场法评估的一个难点是可比公司的选择。Aswath(1977)指出可比企业拥有相同的产生现金流的能力、企业价值增长能力和水平。Alford(1992)以行业结合资产或ROE为标准选择可比企业,并提出市盈率的估值误差会随着确定可比企业的行业范畴的缩小逐渐降低。郭关夫和吴佑涛(2011)将能反映企业营运能力、偿债能力、盈利能力的财务指标进行聚类分析,并以此来划分可比企业;沈剑飞和孙俏(2014)直接用企业规模相似、资产总量相近的同行业单位为可比企业进行估值。财务指标之所以可以应用于企业价值评估实务中是因为财务指标可以进行量化,而早在1995年Ohlson提出的奥尔森估值模型中就说明了会计数据可以作为估值变量直接应用于评估。尽管运用市场法评估不光要考虑企业自身的财务会计数据,还需要添加无风险利率、通货膨胀率等外部非财务指标,但是非财务指标也是通过影响财务指标来影响企业价值的(仲崇岚,2013)。

(三)可比公司的赋权

用市场法评估的另一个难点是对可比公司赋权(杨天珍,2011),现有的赋权方法主要有主观赋权法和客观赋权法两类(李刚等,2014)。主观赋权法依据专家给出对指标的偏好信息来计算权重,黎婧(2011)将AHP(层次分析法)和ANP(网络分析法)运用到了资产评估中。然而,主观赋权法受人为因素影响较大,而且无法反应指标的数据信息,因此很多学者都偏向于客观赋权方法。熵值法有较强的数学理论依据,可以避免专家主观意见对赋权产生的不利影响,是一种常用的客观赋权法。熵值法赋权条理清晰易理解,不限制赋权指标个数,经常被应用于资产评估中。胡晓明和赵东阳等(2013)采用熵值法在企业价值评估中进行赋权,林仲源等(2014)利用熵权法对我国中医药产业进行评估。还有的学者将熵值法应用于中小板上市公司股权融资效率评估(刘平,2015),对新兴产业上市公司融资风险评估(区伟健等,2014)等方面。

从已有的研究来看,PB估值法和PE估值法虽然在评估中具有明了易懂的特性,但大都运用于对上市公司的评价估值,主要是探讨市场法的可行性及难点,很少对PB和PE乘数在新三板企业评估中的适用性和可行性进行研究。本文的研究思路是基于公司的财务指标,立足于行业的差异,通过模糊数学中的贴近度法、熵值法、PE/PB估值法对新三板信息技术行业非上市公司进行估值,并比较这两个价值乘数在评估应用中的准确性和精度。

二、新三板企业估值模型构建

虽然同行业中的企业会有一定的共性,但是享有的资源不同、公司结构不同、管理能力不同等原因导致了每个企业都有其独特性。价值乘数法的实质是通过缩小企业的差异,找到与目标企业最相似的可比企业,模糊数学的引入增加了选择可比企业的可行性。企业是一个复杂的功能性系统,选择单一特征指标过于简化,使用多个特征参数进行比较可以使结果更贴近于实际。

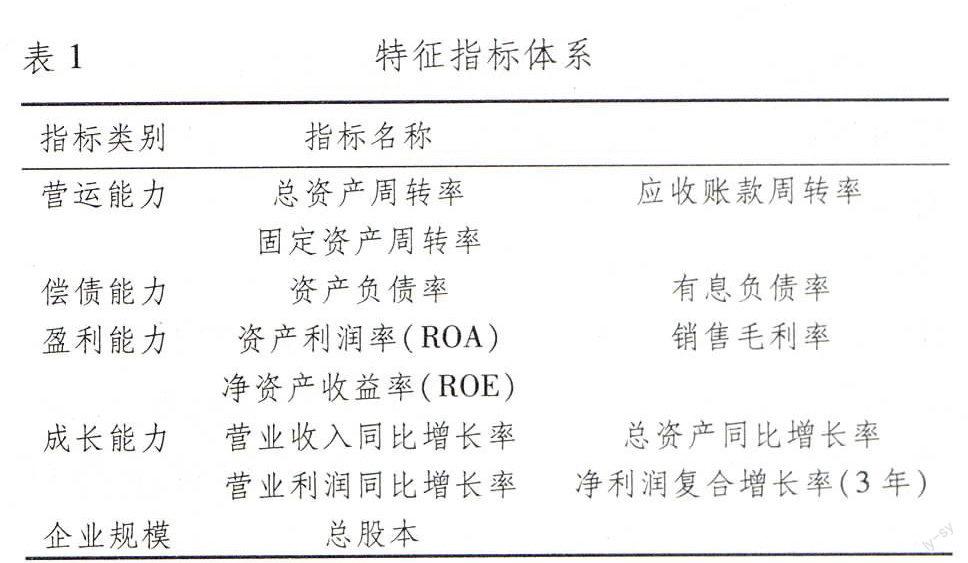

(一)构建特征指标体系

同行业内类似企业之间的价值差异会在市场交易进程中逐渐达到均衡,但是由于行业间外部产业环境的差异,不同行业在生命周期(初创期、成长期、成熟期、衰退期)、经济周期(增长型、周期型、防御型)、资本结构等方面仍然存在差异。根据《企业价值评估准则》(2012),选择可比企业时应当关注成长性、财务风险、业务结构、经营模式、企业所处经营阶段、企业规模、经营风险、资产配置和使用情况等因素。因此,在构建特征指标的过程中应从价值驱动因素的角度出发,选择能反映企业的经营状况、资产状况、生存能力,且能影响企业价值的指标。信息技术行业企业的企业价值主要表现在偿债能力、盈利能力、营运能力和发展能力等方面(黄琳等,2014),本文还加入了企业规模这一因素(李勇和李鹏;2013)。为了指标能体现企业的市场价值,本文将各财务指标与企业股票的价格进行多元回归分析,从中筛选对股价有显著影响的财务指标,构建可比企业的特征指标,旨在让选取的指标更具有说服力。

(二)可比企业的选择

可比企业的选择方法是以财务指标构成的特征指标集为模型识别模糊集,利用熵值法对不同的财务指标赋权,运用模糊数学中的贴近度原则,采用海明加权贴近度(胡晓明,2013),计算拟选可比企业的贴近度,并按贴近度由高到低排名挑选可比企业。

1.模糊性与模糊物元

模糊性指的是客观事物类属划分、判断上的不确定性与不分明性,不同客观事物之间存在过渡阶段是产生模糊性的根源(曹谢东,2003);模糊物元是在模糊数学基础上发展起来的,是与物元分析相结合,与思维科学、系统科学渗透融合而形成的一门交叉学科。假设某事物的名称A,它关于特征b的量值为c,物元是以有序三元组合R(A,b,c)描述事物的基本元。模糊物元便是那些量值具有模糊性的基本元。当事物A有d个特征和e个相应的量值时,称R为d维模糊物元,记为Rde。

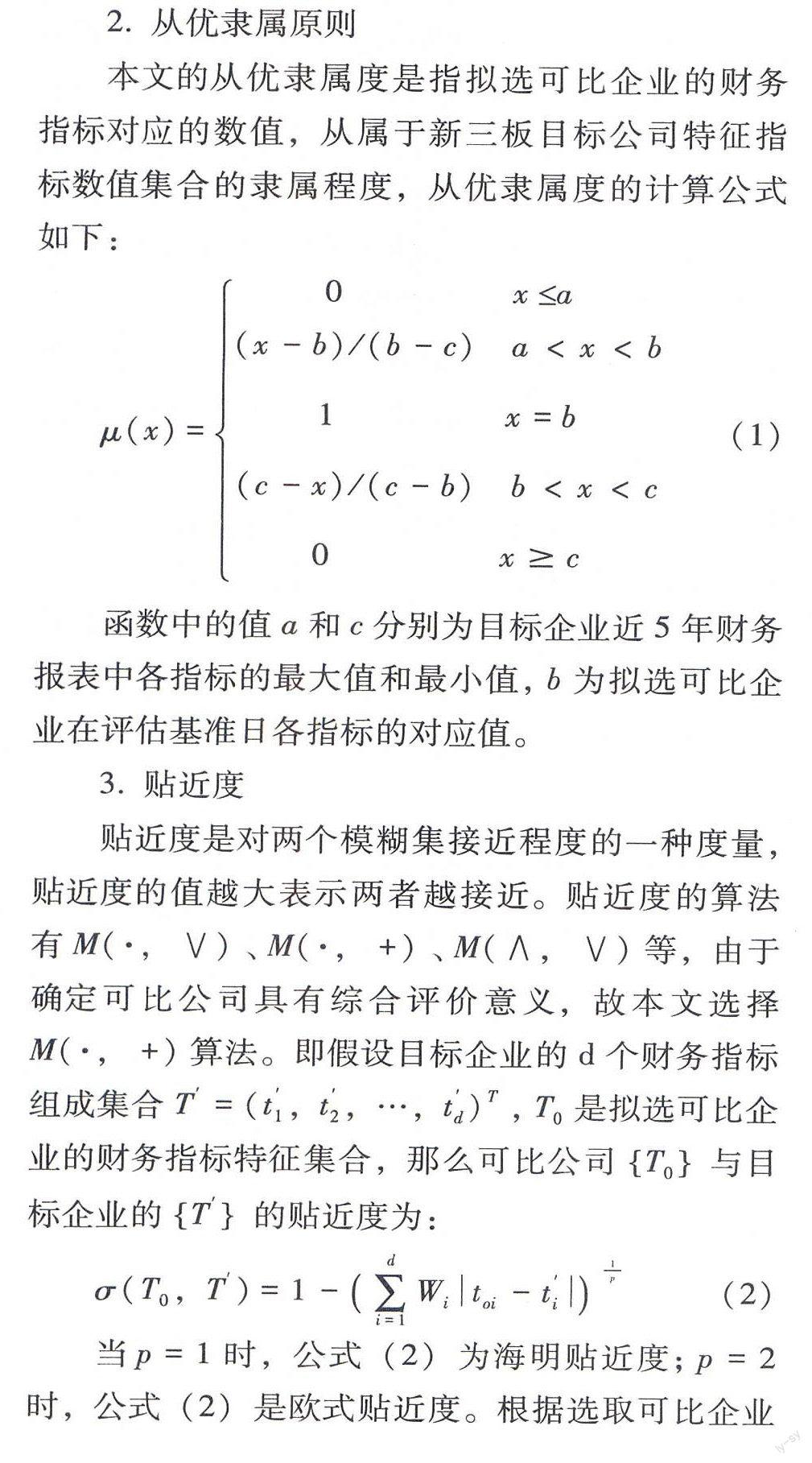

2.从优隶属原则

本文的从优隶属度是指拟选可比企业的财务指标对应的数值,从属于新三板目标公司特征指标数值集合的隶属程度,从优隶属度的计算公式如下:

三、案例分析

(一)估值案例——中科软

目标企业中科软(430002)是信息传输、软件和信息技术行业挂牌较早(2006年1月23日)的企业之一,主营业务为计算机系统集成和开发大型应用软件。该公司连续两年净利润超过1 000万,公司营业收入持续增长,是一家十分接近转板条件的企业。本文选取了东方通、长亮科技、创意信息等59家属于创业板软件信息技术行业,主营业务相似的上市公司为拟选可比公司, 利用经过审计的2014年的年报数据对目标企业中科软进行评估,评估基准日为2014年4月30日。

为了使指标能够有效地代表企业的市场价格,现对59家企业的财务指标与市场价格进行回归分析,把与价格相关性较强的特征因素作为一个模糊集。本文以2014年年度报告中披露的财务指标为自变量,59家企业在4月30日的10日均线的股票价格为因变量,用逐步回归法进行多元回归分析,财务指标分析结果如表2所示。

本文把总资产同比增长率、有息负债率、总股本、净利润复合增长率、营业利润同比增长率等财务指标作为特征指标体系,利用熵值法确定了上述五个特征指标的权重系数,权重系数计算结果如表3所示。

根据从优隶属度原则,通过公式(3)得出拟选可比的企业的贴近度并进行贴近度排名(结果如表4所示),把贴近度排名前5①的华星创业(0.8744)、兆日科技(0.8669)、捷成股份(0.8632)、荣科科技(0.8569)、神州泰岳(0.8535)作为可比企业。

中科软2014年年报中披露经稀释后的每股收益为0.7,每股净资产为2.82。由于选取的可比公司为上市公司,考虑到缺乏流通性折价对企业价值的影响,参照股权分置改革时的研究,对非上市的计算机软件行业以29.5%的比率进行流动性折价(威廉· 汉林,2013;王奇超,2012;李杰,2011)。

目标企业价值PE估值法=1/5×∑5j=1λjPEj×0.7×(1-29.5%)

目标企业价值PB估值法=1/5×∑5j=1λjPBj×2.82×(1-29.5%)(8)

根据公式(8)估算出中科软企业在两种估值方法下的企业价值(计算过程略)。由于价值评估是在不确定性条件下的经济分析,评估结果并非是准确值,而应该是一个价值区间(王洪海等,2013),因此本文给予评估结果10%的波动范围,最后计算结果如表5所示。

(二)案例结果与分析

通过以上计算分析,得出以下结论:

1.从表2中可以看出:第一,财务指标与股价的拟合度较强,而且指标都通过了检验,说明多元回归的结果具有可信度。总资产同比增长率、有息负债率、总股本、净利润复合增长率、营业利润同比增长率等指标可以解释股价包含的62.6%的信息。第二,资产是企业偿债能力的一个重要保证,作为偿债能力指标,总资产同比增长率的系数最高且为正,表明股价与偿债能力有正相关性。这是因为对于软件和信息技术服务行业而言,多数企业都处于初创期或成长期,资金实力不够雄厚,偿债能力强的企业往往有较好的经营稳定性,受投资者的关注也较多。有息负债率的系数为负数说明企业虽然能利用财务杠杆的作用来提升经营,但借款受多方因素制约,并不是越多越好。净利润复合增长率、营业利润同比增长率都是企业成长性的缩影,这两项指标的权重经过熵值法赋权后为0.393比其他财务指标占比都要高,也能看出成长性对于高新技术企业的价值具有重要影响。第三,总股本因素的系数为负数说明在软件和信息技术服务业进行投资决策时,过分关注公司规模不一定会带来盈利。

2.查询同花顺交易软件可知在评估基准日4月30日,中科软交易收盘价为33.74元/股,60日的平均成交价格为29.26元/股,在用PE估值法估计出得结果范围之内。这说明采用可比公司法与价值乘数法对新三板企业进行评价估值是可行并且有效的,但是运用PE估值法和PB估值法的估值结果会有如此大的差异,可能是因为不同行业的企业因为资源、核心竞争力的差异影响价值乘数的选择,即使在同一行业未必所有的乘数估值都适用,导致这两种价值乘数估值结果会有显著差异。除此之外,同花顺还显示中科软交易价格在10.44元/股至66元/股的区间内波动,可能是因为新三板市场作为新兴市场,市场投资者中投机动机要远大于投资动机,故造成中科软成交价格的波动幅度较大,企业的市场价格偏离估测的企业价值。

四、结论与建议

本文运用可比企业法,利用创业板信息传输、软件和信息技术行业的59家上市企业2014年经审计后的年报数据,通过贴近度法和熵值法确定可比企业,在可比企业赋权的基础上将可比企业的市盈率和市净率转化为目标企业的价值乘数,用PE和PB估值法分别对目标企业进行评价估值,结果显示PE估值法对新三板信息技术企业的估值结果更合理;与此同时,发现PB估值法的评估结果普遍低于企业的实际成交价格。这可能是因为市净率更依赖于公司所属行业的性质,在评估高风险行业或者拥有大量实物资产的企业时会更为准确;也可能是因为虽然上市公司和非上市公司的财务报表内容一致,但因为存在协同效应、非流动性差异、时间因素等原因,导致特征指标在选取过程中出现偏差,使得评估结果弱于预期。

本文在研究方法上还存在缺陷,今后应做如下改进:(1)将可比企业价值乘数调整为目标企业价值乘数的方法有待优化。目前,直接将贴近度转化为调整系数虽然能简化计算,但使用特征指标与市盈率和市净率的相关性决定转换系数可能使得评估结果更精确。(2)在从同行业中选取可比企业的特征指标时,选择影响行业市盈率和市净率的因素可能比选择影响交易价格的因素更贴合实际。

新三板是处于快速成长期的创新型、科技性中小微企业的重要融资途径,其价格发现功能直接影响到融资效率。为了提高新三板的价格发现功能,有必要完善新三板市场的信息披露机制,规范做市商制度。证监会、中国资产评估协会等部门应该尽快出台相关政策法规,利用市场事前、中、后的反应机制,对新三板企业成交机制进行法律制约,对做市商利用市场信息与相关投资者共谋操纵评估价值等行为加大惩处力度,以规范新三板市场交易体系。

注释:

① 理论上说可比公司的选择应该越多越好。但实际上选择多了未必会使估值更精确,一般选择不少于为3家,选择5家是行业经验。

参考文献:

[1] 白春乐,白春宇.上市公司市盈率与市净率有效性的实证研究[J].吉林工商学院学报,2008(3):54-57.

[2] 曹谢东.模糊信息处理及应用[M].北京:科学出版社,2003:115-120.

[3] 耿建新,徐港张,张好.市盈率与市净率之间的关系辨析——以沪市新股发行为例[J].审计与经济研究,2013(1):53-59.

[4] 郭关夫,吴佑涛.市净率评估法应用于外资并购我国上市公司的定价研究[J].经济研究,2011(12):12-14.

[5] 胡晓明,赵东阳,孔玉生,等.企业异质与可比公司赋权——机遇并购的非上市公司估值模型构建与应用[J].会计研究,2013(11):53-59.

[6] 黄琳,李晶,袁太芳.基于因子分析法的上市公司经营绩效实证分析——以信息技术行业为例[J].商业会计,2014(3):65-67.

[7] 李刚,程砚秋,董霖哲,等.基尼系数客观赋权方法研究[J].经济与金融,2014(26):12-22.

[8] 李杰,孟祥军. 股权价值评估中流动性缺乏折扣的期权模型方法[J]. 中国资产评估,2011(6):22-26.

[9] 黎婧.探讨AHP与ANP在市场法中的应用[J].经营管理者,2011(9):2.

[10]刘平,贺武.基于熵值法的浙江省中小板上市公司股权融资效率研究[J].中外企业家,2015(5):15-19.

[11]李勇,李鹏.转型经济中公司资本结构对企业价值有影响吗?——基于中国上市公司面板数据的试证分析[J].经济经纬,2013(2):105-110.

[12]林仲源,秦艺蓉,蔡鸿.基于熵值法的我国中医药产业竞争力实证研究[J].产业与科技论坛,2014(13):21-25.

[13]秦璟.资产评估方法的选择与资产评估结果合理性[J].东岳论丛,2013(34):181-185.

[14]区伟健、房鑫炎.基于熵值法和主成分分析法的黑启动模式评估[J].电力系统保护与控制,2014(42):22-27.

[15]沈剑飞,孙俏.基于相对估值法的“大唐发电”价值评估[J].财会月刊,2014(4):56-58.

[16]王洪海,武玉清,李书影.高科技企业价值评估的区间化特征与数值仿真研究[J].财会通讯,2013(7):50-51.

[17]王奇超. 企业价值评估中流动性溢价探讨[J].财会通讯,2012(31):28-31.

[18]威廉· 汉林.企业价值评估溢价和折价问题[R].中国资产评估,2013.

[19]杨天珍.市场法在企业价值评估中的应用[J].会计之友,2011(35):57-59.

[20]赵益康,郝洪.相对估值模型应用实证研究[J].财会通讯,2013(11):50-51.

[21]仲崇岚,荆龙姣.非财务指标对上市银行估值影响的相关性研究[J].武汉金融,2013(8):44-46.

[22]Alford, A. The Effect of The Set of Comparable Firms on The Accuracy of The Price-Earnings Valuation Method[J].Journal of Accounting Research, 1992,30(1):94-108.

[23]Aswath. Dynamic Capabilities and The Emergence of Intra-Industry Differential Firm Performance: Insights From A Simulation Study[J].Strategic Management Journal, 1997,24(2):97-125.

[24]Strichek, D. How to Determine the Value of A Firm. Management Accounting,1983(1): 42-49.

Abstract: In order to evaluate the value of IT enterprises in Chinese NEEQ, the paper selects comparable companies from industry members of GEM, based on the nearness principles in fuzzy mathematics by constructing fuzzy set about characteristic index, and respectively evaluates the case enterprises in NEEQ by calculating the value conversion multiplier with PB and PE ratio approaches. The evaluation result implies that PE evaluation method performs better than PB evaluation method.

Key words:NEEQ; comparable company; nearness principles;PE Ratio; PB Ratio

(责任编辑:厉新)