市盈率指标在判断市场整体投资价值中的作用

2010-11-01徐静珍

徐静珍,陈 翔

(河北理工大学经济管理学院,河北唐山 063009)

市盈率指标在判断市场整体投资价值中的作用

徐静珍,陈 翔

(河北理工大学经济管理学院,河北唐山 063009)

平均市盈率;标准市盈率;投资价值

应用市盈率指标对于市场整体投资价值进行研判,是非常有效的方法之一。这种研判,主要是通过与历史平均市盈率、标准市盈率、成熟股市市盈率、股市低点市盈率相比,以及超低市盈率个股数量状况等进行的,同时还应注意该方法应用中的限制条件。

市盈率又称为本益比,是以股价除以每股收益计算而来,通常用来作为判断个股投资价值的依据之一。历史经验表明,市盈率与股票的估值存在着密不可分的关系,人们往往倾向于采用市盈率指标来判断个股的投资价值,但是,应用市盈率来判断市场整体投资价值通常较少。其实,利用市盈率指标进行市场整体投资价值的研判,也往往十分有效。

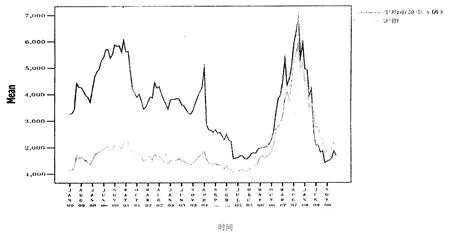

从中国股市近年来的表现看,市场平均市盈率与大盘股指有着惊人的相似和契合之处,其最高点和最低点总是准确对应。所以股市平均市盈率是评估市场整体投资价值的重要指标。图 1为 1999年年初以来的上证指数与上证平均市盈率变化图: (股市平均市盈率 =企业市值 /前 1年净利润)

图 1 1999—20091021上证指数与上证平均市盈率变化图 (市盈率比列尺为 100:1)

由上图我们可以看到,沪市平均市盈率和沪指在走势 上相附和,高低点对应,这是由市盈率的计算方法所决定的。从 2005年 6月的 998点历史低点到 2007年 10月的6124点历史高位,股市平均市盈率也完成了从 19143倍到69158倍的攀升过程;从 6124点到现在的 2000点附近,股市平均市盈率重新回到 17倍左右,再次回到起点,完成了一个循环。应用市盈率指标对股市底部和顶部区域进行研判,必须考虑多方面因素,进行纵向、横向对比,方能得出相对准确的结论。

一股市平均市盈率同其历史平均值相比

从上海股市的历史来看,市场市盈率一般在 14倍至70倍之间波动,常态值 36左右。就是说,不管指数如何涨跌,市场平均市盈率总是呈现区间波动的态势,而不会像股指那样会出现波浪式上升、持续创新高的趋势。当市场平均市盈率回到 20倍以下的时候,股市见底,一旦经济获得恢复,大盘震荡盘整后即展开牛市行情;而平均市盈率到了 60—70倍左右,股市见顶,下调即将开始。股价或者是指数都有回归平均值的特性,市盈率也是一样,当股市平均市盈率高于历史平均市盈率时,说明市场价值高估,有下降的趋势;而当股市整体市盈率低于历史平均市盈率时,说明市场价值低估,有上涨的趋势。

二股市平均市盈率与标准市盈率相比

标准市盈率以一年期银行定期存款利率的倒数计算求得,通过将股市平均市盈率与标准市盈率相比,可以看出平均市盈率是否偏高或者偏低。通常情况下,在股市平均市盈率高于标准市盈率时,一般被认为市盈率偏高。在公司的业绩保持不变的情况下,对于长线投资者而言,股利与利息收入具有相同的意义。是把钱存入银行,还是购买股票,最终取决于哪里的投资收益率高。因此,当股市平均市盈率低于银行利率折算出的标准市盈率,资金就会用于购买股票,反之,则资金流向银行存款。当两者相等的时候,流入和流出的资金正好形成动态平衡。此时股市平均市盈率处于合理状态。当股市出现极端行情,上涨过高或者下跌过猛,就会出现股市平均市盈率与标准市盈率的失衡,此时股市平均市盈率就属偏高或偏低。2008年 12月 23日起,央行实施年内第五次降息,下调金融机构一年期人民币存款基准利率 0127个百分点至 2125%,此时标准市盈率为 44144倍。目前沪市平均市盈率 17倍左右,与之相比,明显偏低,所以现在沪市平均市盈率存在一定程度的低估。

三股市平均市盈率与成熟股市平均市盈率相比

在进行不同地区的股市平均市盈率比较时,需要考虑经济发展速度和经济状况。发达国家由于经济发展速度趋缓,上市公司缺乏高成长性,因而股市平均市盈率水准通常偏低,例如美国股市,二十世纪大部分的时间里,其整体平均市盈率通常保持在 14倍;1998—2007年美国股市持续上涨,但整体平均市盈率也尚不足 30倍,1998—2007年,标准普尔 500种股票指数的平均市盈率为 27倍,次贷危机爆发后美股也深幅下跌,市盈率重新回到十几倍;而中国作为发展中国家,近些年经济保持持续快速增长的潜力很大,许多上市公司成长性良好,因而允许市盈率适当偏高一些。但近年来常态 36倍左右的市场平均市盈率仍显偏高,伴随着大小非解禁和股票市场开放度的提高,将呈现出逐渐下行的趋势。

四股市平均市盈率与中国股市自身低点的市盈率相比

根据图 1可以看出,上证指数目前 A股平均市盈率大约在 17倍左右。而本轮上涨行情前的低点22005年 6月 998点当日为 19143倍。从历史上看,1994年股市收盘 648点,市盈率 18131倍。1995年股市收盘 555点,市盈率 17143倍,均高于时下A股平均市盈率。由此我们可以得出,现时的股市走势中,股指处于股市自身低点的位置,此时股市平均市盈率也同时是市盈率曲线上的低点。所以当我们把股市某一时间点的市盈率与股市历史低点的市盈率对比,两者比较接近时,一般情况下,证明股市已到谷底,经过一段时间的调整,反转即将到来。

五股市 10倍以下市盈率股票占总股票数的百分比与历史低点数据的比较

据资料显示,在沪指创出 998点历史低位时,市盈率低于 10倍的个股只有 78只,占比不足 7%,此时股市平均市盈率是 19143倍。W I ND资讯数据显示,截止到 2008年11月 6日,在 1679家 A、B股上市公司中,剔除 238家亏损公司,在余下的 1441家上市公司中,按本周四收盘股价计,265家公司的股价动态市盈率已跌破 10倍,占 1679家公司 15178%,占 1441家公司 1814%。市场前期低点附近沪市平均市盈率为 14倍左右,明显低于 998点的 19143倍,且跌破 10倍市盈率的公司股票数量已大幅度增加,此时中国A股平均市盈率已经处于历史较低水平,大盘的投资价值已经显现。

尽管应用市场平均市盈率来进行行情研判往往十分有效,但是任何指标都不是万能的,在特定条件下,指标有可能会失灵,市盈率也是如此。市盈率指标的应用,必须综合考虑各方面的影响因素,进行全面、客观的分析和判断。从证券市场上市公司总体收益状况来看,利润主要来源于市盈率较低的少数大型优质企业,这种情况下使用个股加权平均法计算平均市盈率,或者采用企业市值 /前 1年净利润的平均市盈率计算方法,都往往导致市场平均市盈率指标偏低。从 2008年中报数据来看,14家上市银行上半年共实现净利润 2303177亿元。换言之,全部公司净利润总量的 4117%是由 14家上市银行贡献的。同时,上证50样本公司上半年完成营业收入总额 219171161亿元,占全部公司营业收入总量的 5117%;实现归属于母公司净利润 3860116亿元,占总量的比重达到 6918%。沪深 300成份股归属母公司的净利润为 4964亿,占全部A股公司净利润的 90%,同比增长了 1715%。这些重点企业大部分是高市值的优质上市企业,在平均市盈率指标计算中权重较大,因其市盈率较低,在一定程度上导致平均市盈率偏低。从历史上看,2001年 12月 31日上证 A股的平均市盈率是36167倍,如果中石化 2000年度不是盈利 161154亿元,而是 0101元,上证 A股的平均市盈率将升为 47156倍。中石化市值高,权重大,其对股市平均市盈率有着极大的影响,甚至使判断结果失真。更有讽刺意味的是,如果中石化亏损,它将在计算市盈率时被剔除出去,上证 A股的平均市盈率反而降为 43131倍,真所谓 “越是亏损市盈率越低”。由上述分析可知,中国 A股市场较低的市盈率可能在很大程度上来源于优质股票的低股价和高股利以及它的高份额,高权重,此时其它股票份额较低、权重较低的股票市盈率却较高,造成平均市盈率有一定失真,从而造成股市低点的误判。所以完全依靠市盈率来判断股价高低点也有一定的局限性。鉴于此,一方面应当充分重视以平均市盈率判断行情的独到之处,另一方面还必须认识到其收益权重等方面的局限性,综合上市公司多项经济指标和整个国家宏观经济形势,准确判断股市的位置,从而作出正确的投资选择。

The Function of P/E Ratio in the Analysis of Investment Value of the StockMarket

XU Jing2zhen,CHEN Xiang

(College of Economics andManagement,Hebei Polytechnic University,Tangshan Hebei 063009,China)

average P/E Ratio;standard price2earning ratio;investment value

It is a usefulway to apply the P/E ratio to conduct the analysis of investment value of the stock mar2 ket1The study should be based on the comparment between the stockmarket’soverall P/E ratio and historical aver2 age P/E ratio,standard P/E ratio,mature market P/E ratio,the stock market’s low points P/E ratio,and the number of the low P/E ratio stockson themarket1Meanwile,attention should be paid to the limitation of themeth2 od1

F 832148

A

167322804(2010)0320066203

2009203203