中小企业非财务指标使用现状及其影响因素

2016-05-27云南师范大学文理学院经济学院李玉娇常嘉佳

云南师范大学文理学院经济学院 李玉娇 常嘉佳

中小企业非财务指标使用现状及其影响因素

云南师范大学文理学院经济学院 李玉娇 常嘉佳

摘 要:本文通过问卷调查收集数据,运用spss21.0对中小企业非财务指标的使用现状及其影响因素进行实证研究。研究发现,中小企业对非财务指标的使用程度尚不能满足社会经济的需求;企业规模、竞争战略、竞争压力对非财务指标的使用程度都有显著影响,而企业生命周期与组织结构对非财务指标的使用没有显著影响。

关键词:非财务指标 中小企业 平衡计分卡 影响因素

1 文献综述及假设

针对财务指标面向过去、不能提供企业创造未来价值动因的缺陷,非财务指标应运而生,并成为体现管理层绩效和公司发展前景的重要指示器。权变理论认为,企业特征和所处的环境会影响组织结构的设计及管理系统的使用。业绩评价作为管理系统的重要组成部分,其指标的选择必须和企业战略或价值动因相匹配[4]。Hoque等人[5]认为,规模大、在市场上处于强势地位以及处于较早生命周期的企业,采用平衡记分卡进行评价的可能性更大。Gosselin经研究发现,处于较高不确定性市场环境、采用进攻型战略、集权程度低的企业会更多地使用非财务指标[6]。苏文兵、熊焰韧等人[1]通过实证研究发现,规模越大、市场竞争压力越大的企业越倾向于使用财务指标,分权程度较高、采用进攻型竞争战略的企业,会更多地使用非财务指标。张川基于权变理论和代理理论,通过实证研究发现,竞争越激烈、领导者个人前途越大、企业原有管理技术采用越多的企业,使用综合业绩评价指标的程度越高[2]。本文在文献梳理的基础上提出以下五个假设:假设1:企业规模越大,企业的业绩评价就会越多地使用非财务指标;假设2:采用差异化战略的企业,会更多地使用非财务指标;假设3:市场竞争压力越大,企业业绩评价使用的非财务指标越多;假设4:分权程度越高,企业在业绩评价时使用的非财务指标越多;假设5:处于较早生命周期的企业,会更多地使用非财务指标。

2 研究设计

2.1研究方法及数据来源

本文通过问卷调查的方式收集所需数据信息。问卷发放的对象主要为中小企业的财务部门、管理部门的相关人员。本次研究共发放问卷1000份,收回327份,其中无效问卷135份,有效问卷165份,即本研究的样本数为165家。问卷回收率为32.7%,有效问卷回收率为16.5%。

2.2变量计量

2.2.1业绩评价指标的计量

本文借鉴平衡计分卡的方法,从财务、客户、内部经营、学习与成长4个方面评价企业业绩,并筛选出24个有代表性的指标。其中,财务方面包含财务效益、资产营运、偿债能力、发展能力4个维度,共12个指标;非财务指标包含客户、内部经营、学习与成长3个维度,也是12个指标。问卷要求被调查者结合实际情况在1~5中按使用程度进行选择,1表示几乎不使用,5表示很大程度使用。财务指标使用程度按财务效益状况等4个方面的指标得分加总,取值范围为12~60。非财务指标使用程度按客户等3个方面的指标得分加总,取值范围为12~60。同时,要求被调查者回答各个指标被认为的重要程度,以此来量化中小企业对非财务指标的需求状况。

2.2.2影响因素的计量

企业规模采用虚拟变量进行计量,微型企业赋值为0,小型企业赋值为1,中型企业赋值为2,要求被调查者在微型企业、小型企业、中型企业中进行选择。本文借鉴Porter(1980)对企业战略的划分方法,把企业战略分为成本领先战略和差异化战略,成本领先战略赋值为0;差异化战略赋值为1。竞争压力的计量借鉴了Hoque、Zahirul Hoque and Wendy James的计量方法,通过5个问题的得分加总来计量,取值范围为5~25分,5表示竞争压力小,25表示竞争压力大。用集权和分权程度来代表企业的组织结构特征,集权化组织结构赋值为0;分权化组织结构赋值为1。本文借鉴Merchant(1984)、Hoque和James[5]对生命周期的划分方法,将生命周期划分为初创期、成长期、成熟期、衰退期四个阶段,要求被调查者根据企业的实际情况在四个选项中选择,初创期赋值为0,成长期赋值为1,成熟期赋值为2,衰退期赋值为3。

3 实证分析

3.1可靠性分析

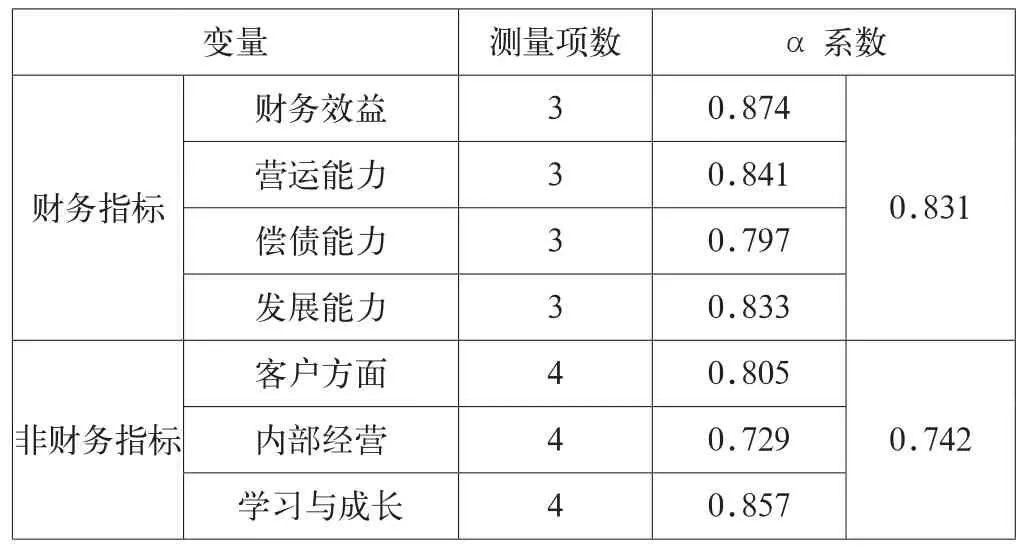

本文采用spss21.0中的可靠性分析来检测数据的内部一致性。目前,在理论界,克朗巴哈α(Alpha)系数大于0.7为高信度,低于0.35为低信度,对于经济管理领域来说,通常克朗巴哈α(Alpha)系数大于0.5就认为其值可以接受。本文的克朗巴哈α(Alpha)系数为0.775,说明问卷的可靠性较高。问卷中各个方面的克朗巴哈α(Alpha)系数如表1所示。

表1 克朗巴哈α(Alpha)系数

3.2描述性统计

在有效样本165家企业中,微型企业有42家,占样本总数的25.5%,中型企业59家,占样本数的35.8%,中型企业64家,占样本数的38.8%。采用成本领先战略的企业有95家,有效百分比为58.6%;采用差异化战略的企业有67家,有效本分比为41.4%;3家企业的竞争战略不明确。所调查样本企业的平均竞争程度为为14.73,众数为15,大多数中小企业处于中等的竞争程度。61.2%的中小企业采用的是集权化管理,只有38.8%的企业采用的是分权化管理;处于初创阶段的企业有41家,占样本总数的24.8%,处于成长阶段的企业最多,占样本企业的30.9%,处于成熟阶段的企业有41家,占样本总数的24.8%,处于衰退阶段的企业最少,只占样本企业的19.4%。

3.3中小企业非指标使用现状分析

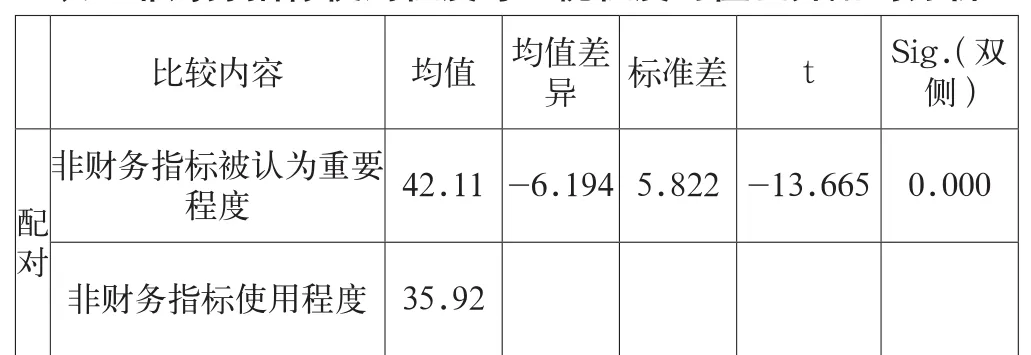

在调查问卷中,要求被调查者回答各指标被认为重要的程度,以指标被认为的重要程度来量化中小企业对非财务指标的需求量;同时,要求被调查者回答各个指标的现实使用情况,以此来确定非财务指标的使用程度。本文对非财务指标被认为重要程度和使用程度进行了均值差异配对分析(见表2)。可以看出,非财务指标被认为的平均重要程度为42.11,即需求量为42.11;非财务指标平均使用程度为35.92。通过配对分析,本文初步得到以下启示:中小企业对非财务指标的使用程度还不够,满足不了企业对非财务指标的需求。

表2 非财务指标使用程度与重视程度均值差异配对分析

3.4非财务指标使用程度的影响因素分析

3.4.1实证检验

本文采用多元回归中的逐步法进行实证研究。

表3给出了随着变量的进入依次形成的三个模型的拟合情况。从中可以发现,三个模型的调整R方(修正的可决系数)在依次递增,说明模型拟合的情况比较好。

表3 模型汇总

表4给出了随着变量依次进入形成的三个模型的方差分解结果,从表中可以发现P值都为0.000,所以模型显著性非常强。

表4 方差分析表

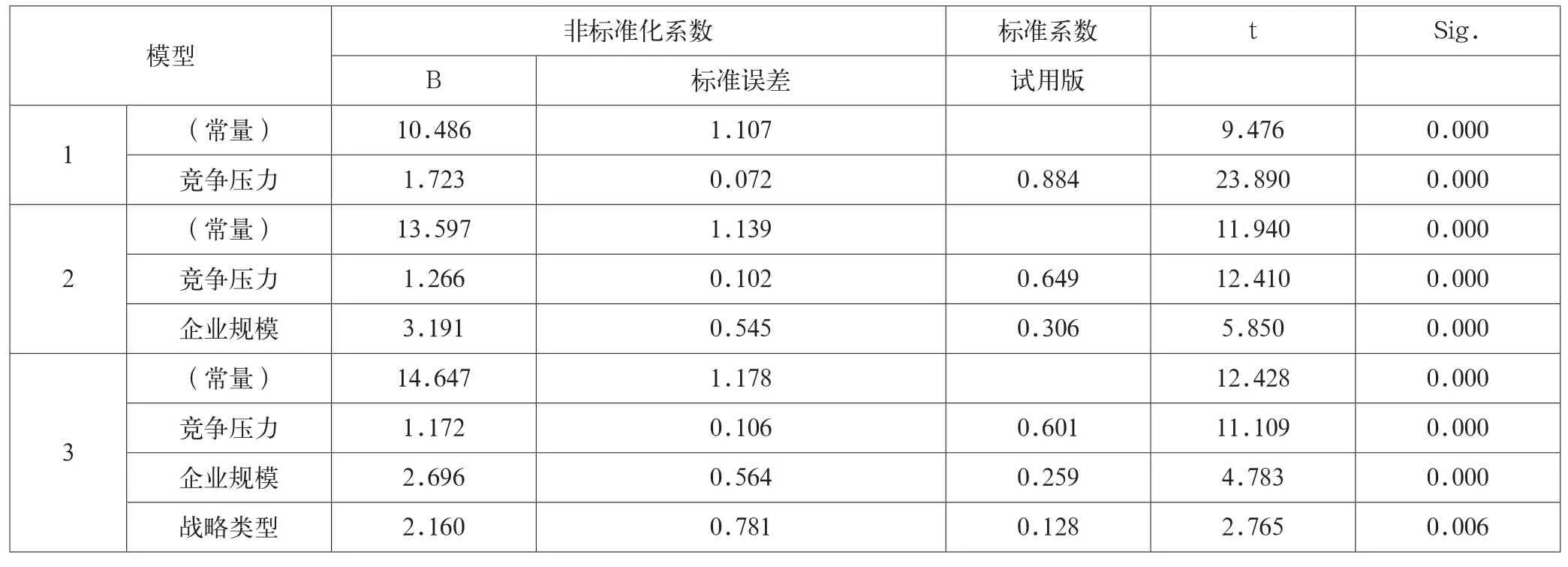

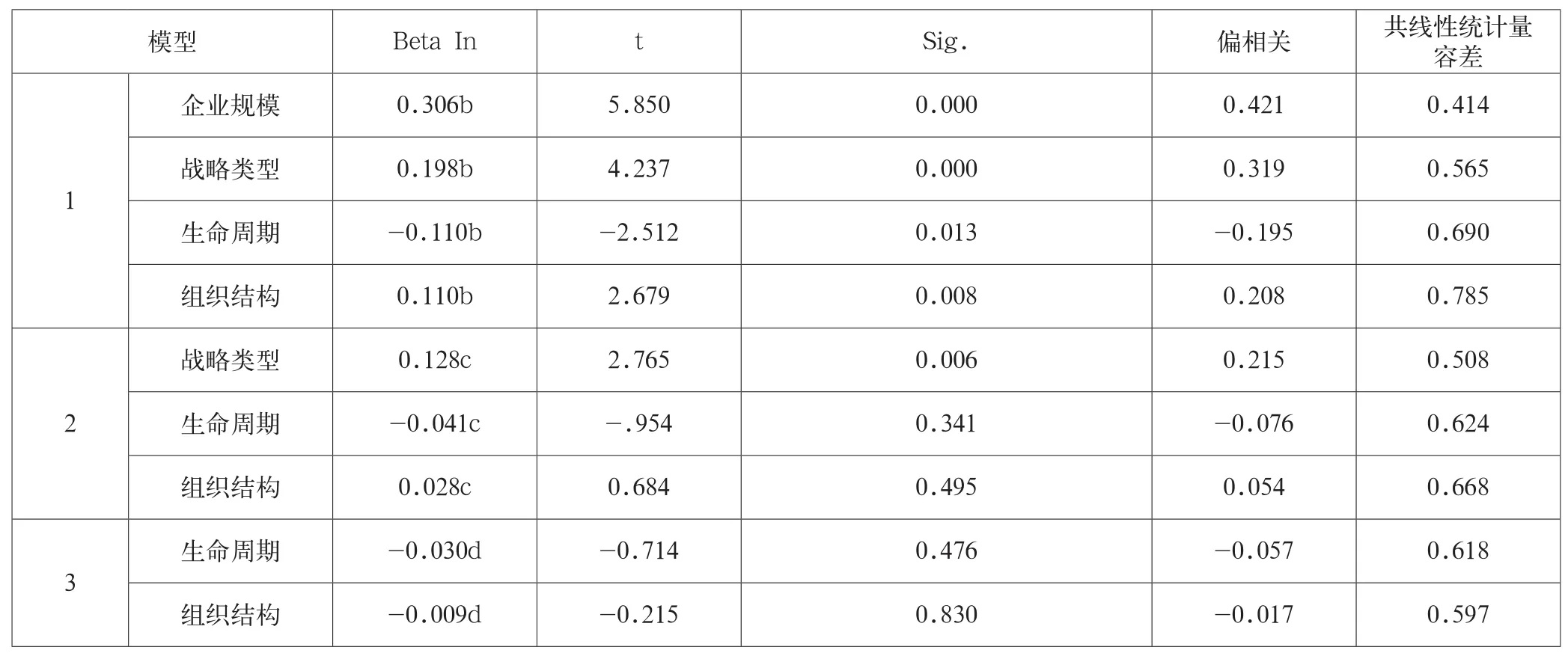

表5是随着变量的依次进入形成的三个模型的自变量系数,从表中的第三个模型可以看出,竞争压力、企业规模和战略类型三个自变量系数的显著性都小于0.01,是显著的,而且都是正相关。从表6可以发现,生命周期与组织结构两个自变量的显著性都大于0.1,不显著。

3.4.2结果分析

企业规模的回归系数为2.696,P值为0.000,在0.01的水平上显著,表明企业规模的大小对非财务指标的使用程度存在显著影响。该变量的回归系数为正数,说明随着企业规模的不断扩大,企业会越来越多地使用非财务指标。这与假设H1一致。

战略类型的回归系数为2.160,P值为0.006,在0.01的水平上显著,说明战略类型对非财务指标的使用程度存在着显著影响。该变量的相关系数为正数,说明与采用成本领先战略的企业相比,采用差异化战略的企业会更多地使用非财务指标。这与假设H2一致。

竞争压力的回归系数为1.172,P值为0.000,在0.01的水平上显著,说明企业所处环境的竞争压力与非财务指标的使用存在显著影响。该变量的回归系数为正数,说明竞争压力越大的企业,越倾向使用非财务指标。这与假设H3一致。

组织结构的P值为0.830,没有显著性,说明企业的组织结构对非财务指标的使用程度没有显著影响。但是,该变量的回归系数为负数,说明分权程度越高的企业使用非财务指标越多,这与假设H4是一致的。虽然存在负向关系与假设一致,但是,由于显著性没有达到0.1的水平,因此不能有力地支撑本文的假设。

生命周期的P值为0.476,没有显著性,说明企业所处生命周期对非财务指标的使用程度不存在显著影响。但是该变量回归系数为负数,说明处于较早生命周期的企业使用非财务指标较多,这与假设H5是一致的。虽然存在负向关系,但由于没有显著性,因此不能有力地支撑本文的假设。

表5 回归系数表

表6 已排除的变量a

4 结语

通过实证研究,形成以下结论。(1)非财务指标的使用程度低于被认为的重要程度,即中小企业对非财务指标的使用程度还不够,满足不了企业对非财务指标的需求。(2)企业规模越大,使用非财务指标的程度越大。(3)采用差异化战略的企业比采用成本领先战略的企业更倾向于使用非财务指标。(4)市场竞争压力越大,企业使用非财务指标的程度越大。(5)企业生命周期与组织结构对非财务指标的使用没有显著影响。

参考文献

[1] 苏文兵,熊焰韧,李运,常家瑛,张吉翔.业绩评价中公司特征与非财务指标的选择[J].山西财经大学学报,2009,31(5).

[2] 张川.业绩评价指标的采用与后果研究——基于我国企业的实证研究[M].上海:复旦大学出版社,2008.

[3] 张川,潘飞.业绩评价指标在我国企业中的采用现状与启示[J].经济与管理研究,2007(12).

[4] Langfield-Smith,K.Management control systems and strategy:a critical review[J]. Accounting,Organization and Society Vol,1997(22).

[5] Zahirul Hoque and Wendy James.Linking balanced scorecard measures to size and market factors:impact on organization performance[J]. Journal of management Accounting Research,2000(12).

[6] Gosselin M.An empirical study of performance measurement in manufacturing firms[J]. International Journal of Productivity and Performance Management,2005,54(5).

[7] Speckbacher G,J Bischof,TPfeiffer.A descriptive on the implementation of Balanced Scorecard in German-speaking countries[J].Management Accounting Research,2003,14(4).

作者简介:李玉娇(1988-),女,山东济南人,助教,主要从事财务管理方面的研究。

中图分类号:F272

文献标识码:A

文章编号:2096-0298(2016)04(a)-050-04