安徽省金融竞争力研究

2016-05-18梁秋霞吴天歌张林艳安徽工业大学工商学院安徽马鞍山243002

梁秋霞,吴天歌,张林艳(安徽工业大学 工商学院,安徽 马鞍山 243002)

安徽省金融竞争力研究

梁秋霞,吴天歌,张林艳

(安徽工业大学工商学院,安徽马鞍山243002)

摘要:文章通过构建金融竞争力评价指标体系,运用因子分析方法对金融竞争力综合得分进行了计算,最后得到安徽省各市金融竞争力的排名.结果显示,对安徽省金融竞争力贡献较高的分别是是金融显示性竞争力、对外开放度、科技教育水平这三个因素,而在区域经济实力和基础设施等方面的竞争力较弱.

关键词:金融竞争力;因子分析;评价体系;安徽省

1 引言

改革开放以来,随着我国经济实力的不断加强,我国在金融行业的发展也不断地加深,因此金融竞争力问题也越来越受到人们的关注,并成为竞争力研究领域中的重要研究方向之一[1].目前,我国不同的省份和地区的金融行业发展也相差甚大.分析不同地区的金融竞争力,可以将各地区城市的金融发展状况和该城市的金融环境相挂钩,从不同的方面去分析其金融实力,以及金融因素在提升城市竞争力方面的作用,最终寻找更加有效的途径来提高各城市的金融竞争力.为了全面客观的评价金融行业,有必要构建一套科学全面系统的体系来评价安徽省金融行业现在的发展情况[2-3].

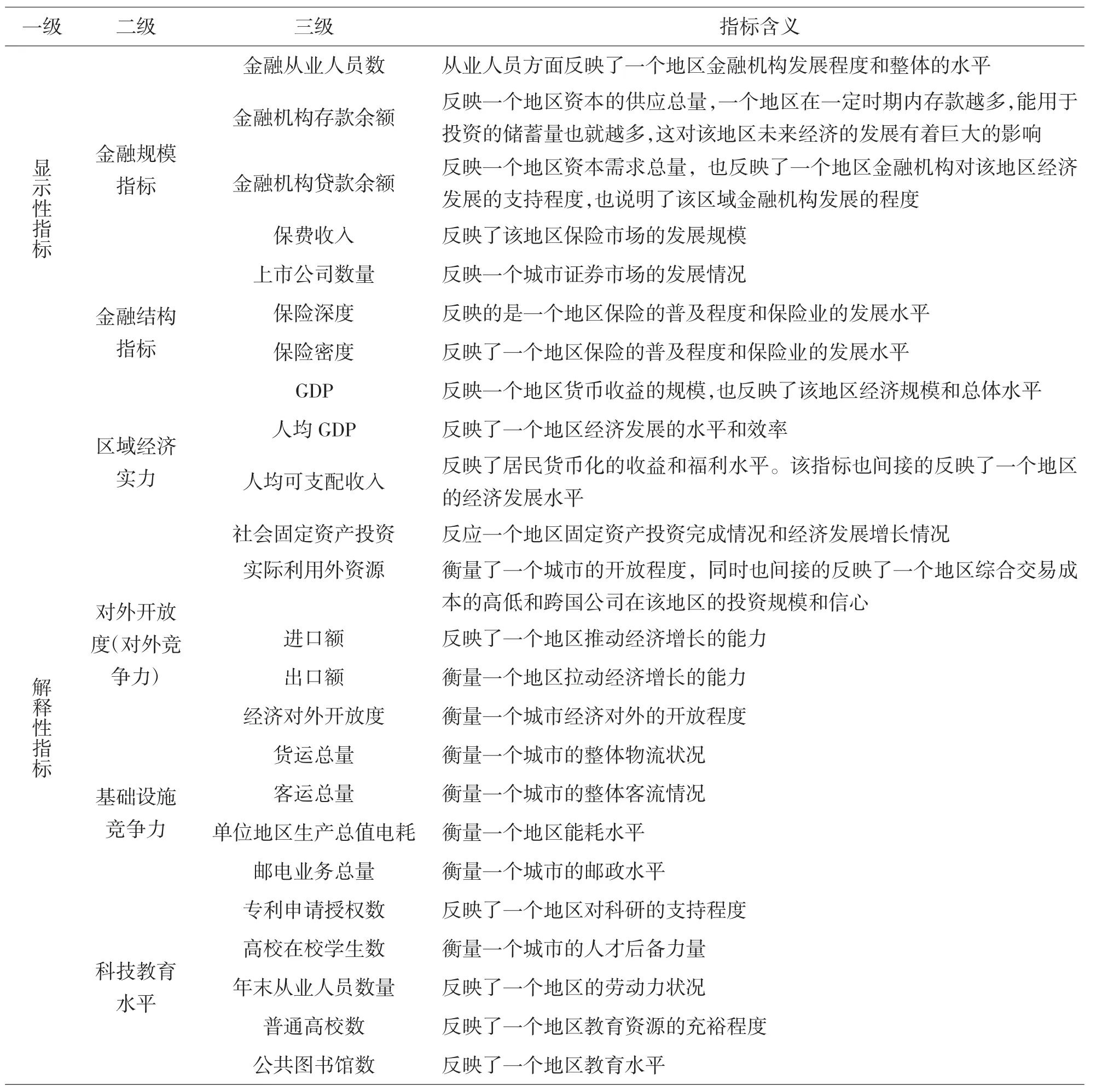

2 安徽省城市金融竞争力评价指标体系的构建

2.1构建原则

本文在安徽省城市金融竞争力的研究中,结合相关理论知识,综合分析城市金融竞争力的各方面影响因素及其作用机理,针对目前中国城市金融业发展的特点,根据科学性原则、客观性原则、全面性原则、层次性原则、可比性原则、启示性原则选取金融竞争力评价指标并以此构建评价体系.通过对所选样本城市金融竞争力各个考察方面的评价与比较,剖析安徽省的城市金融发展问题[4].

2.2构建评价体系

1.金融竞争力显示性指标体系

(1)金融规模指标:金融从业人员、金融机构存款余额、金融机构贷款余额、保费收入、上市公司数量.

(2)金融结构指标:保险深度、保险密度.

2.金融竞争力解释性指标体系

(1)区域经济实力:GDP、人均GDP、人均可支配收入、社会固定资产投资.

(2)对外开放度:实际利用外资额、进口额、出口额、经济对外开放度.

(3)基础设施竞争力:货运总量、客运总量、公路里程数、全年用电量、邮电业务总量.

(4)科技教育水平:年末从业人员数量、专利申请授权量、在校学生数、专任教师数、公共图书馆藏书量.

根据以上的竞争力指标体系整合出来,如下表1.

3 样本数据来源

依据金融竞争力评价体系中的指标,通过查找安徽省统计局和各市统计局2014年的统计年鉴、国民经济和社会发展统计公报得到样本数据.经整理后得到2014年安徽省有关金融竞争力的指标24个,有效数据384个,并按指标性质将其分为五类,分别为显示性竞争力指标、区域经济实力指标、对外开放度指标、基础设施竞争力指标、科技教育水平指标.

4 实证研究

4.1研究方法

文章主要通过运用因子分析方法的计算来客观的反映安徽省各市金融竞争力水平和差距,使用主成分分析法来计算权重从而得到金融竞争力综合得分,并通过聚类分析法对安徽省各市金融竞争力进行分层次分析.

4.2研究过程

1、对评价体系指标之间的关系进行检验,相应KMO统计量和Bartlett检验见表2.可以看出,金融竞争力评价体系中变量间的偏相关性比较强,同时Bartlett球形检验拒绝各变量独立的假设,变量之间的相关关系矩阵不是一个单位矩阵,而具有较强的相关性,因此因子分析的适用性检验通过.

表1 安徽各市金融竞争力评价体系框架

表2 KMO统计量和Bartlett球形检验

2、在选择公因子时,一方面考虑对应特征值大于1的那些因子,另一方面为了达到简化变量结构的目的,所选取的公因子对方差的累计方差贡献率应达到85%以上,旋转前后的特征值、方差贡献率、累计方差贡献率见表3.

3、由表2可知,对显示性指标和区域经济实力分别选取2个因子,累计方差贡献率都超过85%,集中体现了原始数据的大部分信息,并且具有代表性.最后根据各公因子对应的方差贡献率为权数计算得到金融竞争力综合得分及排名.在显示性指标类别中,第一主因子在金融机构存款余额、金融机构贷款余额指标上具有较大载荷和解释能力,而第二主因子在保费收入、保险深度上具有较大载荷和解释能力.在区域经济实力类别中,第一主因子在GDP、社会固定资产投资指标上具有较大载荷和解释能力,第二主因子在人均GDP、人均可支配收入指标上具有较大载荷和解释能力.其余三类指标均选取一个因子.

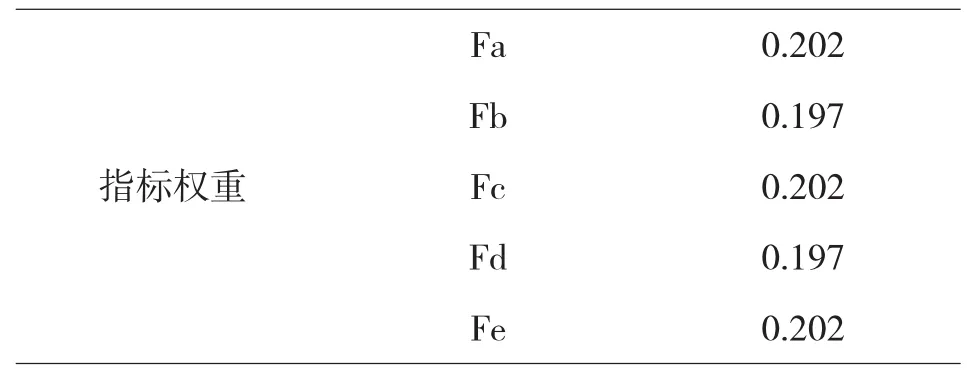

4、基于本文研究目的的考虑,在计算出每个指标类别的得分后,将其进行主成分分析得到各个类别所占体系的权重,所得权重如表4,从而得到金融竞争力的综合得分如表5.

权重具体计算方法(用主成分分析确定权重有:指标权重等于以主成分的方差贡献率为权重,对该指标在各主成分线性组合中的系数的加权平均的归一化)

(1)指标在各主成分线性组合中的系数:主成分F1/SQRT(主成分的特征值);

(2)主成分的方差贡献率:(线性组合中的系数*因子贡献率)/累计因子贡献率;

(3)指标权重的归一化:指标系数/sum(指标系数)

(4)根据权重得到金融竞争力综合得分:Y=Fa*所占权重+Fb*所占权重+Fc*所占权重+Fd*所占权重+Fe*所占权重

表3 旋转前后主因子特征值方差贡献率、累计方差贡献率

表4 指标权重

4.3安徽省金融竞争力综合得分及排名

由表可以看出安徽省各市2014年金融竞争力情况.根据金融竞争力综合得分,合肥、芜湖、淮北、马鞍山、安庆位于前五位,得分为正.其他的个地区得分为负,位于平均水平之下.其中,合肥市的金融竞争力遥遥领先,各项指标均处于第一,芜湖市的金融竞争力总排名位于第二,在基础设施竞争力方面排名稍次,黄山市金融竞争力总排名位于最后.

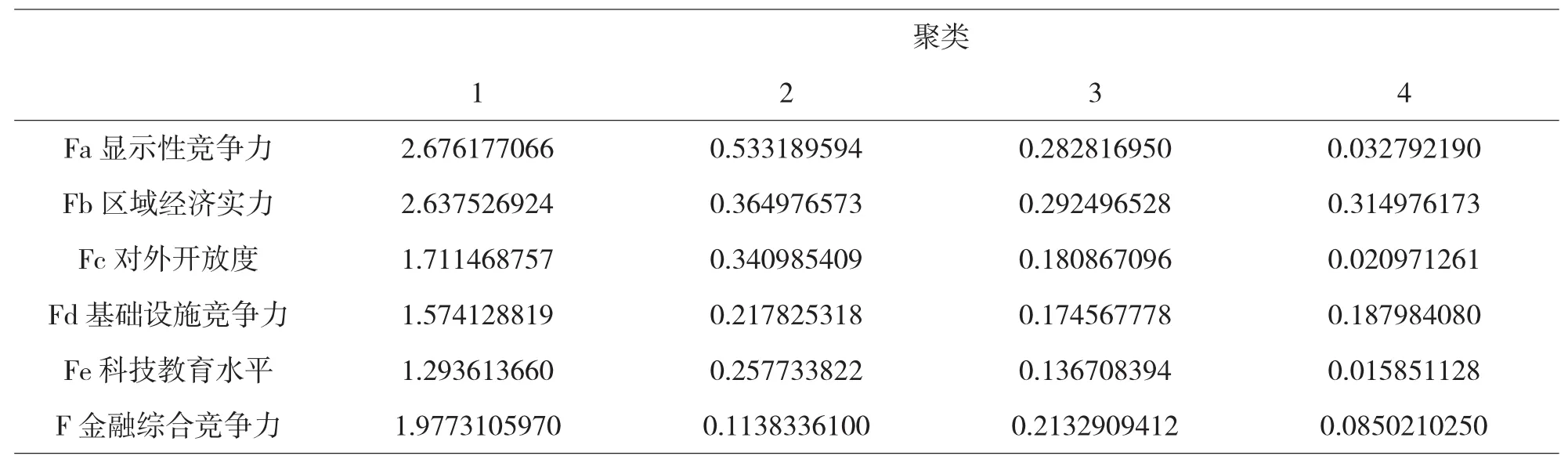

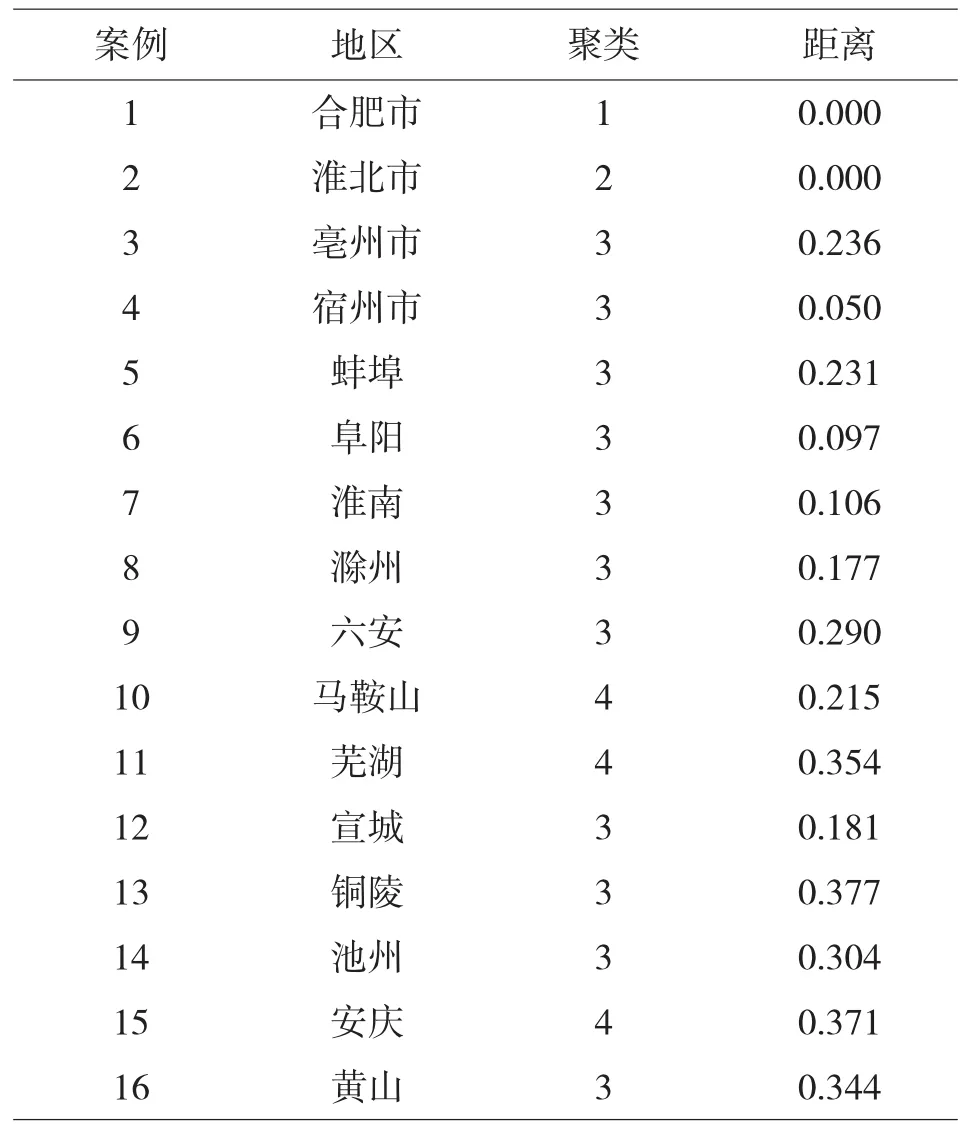

4.4聚类分析

通过对上述各因子得分结果进行聚类分析,得到最终聚类中心和聚类成员,具体结果如表6、表7.

表5 金融竞争力综合得分

表6 最终聚类中心

表7 聚类成员

通过聚类分析的结果可以得出将安徽省各市分为四类:第一类:合肥市(以显示性竞争力为主发展金融竞争力);第二类:淮北市(以显示性竞争力为主发展金融竞争力);第三类亳州市、宿州市、蚌埠市、阜阳市、淮南市、滁州市、六安市、黄山市、宣城市、铜陵市、池州市(以科技教育水平为主发展金融竞争力);第四类:马鞍山市、芜湖市、安庆市(以区域经济实力主发展金融竞争力).

5 结论与建议

根据本文对安徽省16个城市金融竞争力的研究,可以得出以下两个结论:

1.安徽省的16个目标城市分为四个梯度,合肥、芜湖市、淮北处于全省的第一梯度,这三个城市金融竞争力水平最强,是安徽省金融发展的核心,处于全省金融辐射的最顶端.马鞍山、安庆、六安处于安徽省金融竞争力第二梯度的地区,作为安徽省的次级金融城市,接受上级金融中心的辐射;蚌埠、滁州、宣城铜陵、宿州这五个城市则为安徽省的第三梯度,处于安徽省的中下游水平,接受上两极城市的辐射;阜阳、池州、亳州市、淮南、黄山这五个城市金融竞争力相对最弱,受第一、二、三梯队城市共同渐进式辐射和拉动,是安徽省金融辐射体系中接受金融辐射的最底端,这四个梯度共同构成安徽省的整体的金融辐射体系.

2.影响金融竞争力的五个主要方面中,金融显示性竞争力、对外开放度和科技教育水平是增强城市金融竞争力的重要因素.我们必须在加快提高城市对外开放水平、加强基础设施支持力和重视教育等基础条件的同时,大力提升城市的经济发展水平和金融发展水平.

鉴于上述结论,我们建议提高安徽省金融竞争力应从以下几方面入手,第一,健全更完善的体系去提高金融竞争力;第二,针对不同区域应采用不同方法去改善弱势;第三,着重于提高有较大提升空间的因素来稳健提升金融竞争力.

参考文献:

〔1〕陈红儿,陈刚.区域产业竞争力评价模型与案例分析[J].中国软科学,2002(03):10.

〔2〕徐璋勇,陈颖.区域金融竞争力指标体系构建[J].安徽大学学报(社会科学版),2007(24):1-20.

〔3〕杨华.江苏市域金融竞争力研究[D].南京:南京师范大学,2014.

〔4〕陈云仙.福建省城市金融竞争力分析[D].福建:华侨大学,2011.

收稿日期:2015-12-30

中图分类号:F832.7

文献标识码:A

文章编号:1673-260X(2016)04-0085-04