2015年中国食糖市场形势分析与“十三五”展望

2016-05-11徐雪马凯农业部农村经济研究中心北京100810

徐雪,马凯(农业部农村经济研究中心,北京 100810)

2015年中国食糖市场形势分析与“十三五”展望

徐雪,马凯

(农业部农村经济研究中心,北京100810)

摘要:2014/2015榨季是中国进入食糖减产周期的第1年,食糖大幅减产、国内产需缺口扩大、进口大幅增加。在自动许可制度、糖业企业行业自律等政策的作用下,国内食糖价格明显回升,制糖行业实现大幅减亏,农民收入在糖料收购价格下调的作用下继续下滑。“十三五”期间,糖料面积和食糖产量将在经历一个减产周期后步入上升周期,但增幅趋缓;人口规模的扩大和经济水平的提高将拉动食糖消费增长;受供需缺口影响,食糖进口规模巨大;食糖价格在国际市场供需转紧、国内政策支持、行业自律等因素的影响下将缓慢回升。

关键词:食糖;生产;供需;价格;进口;国际食糖市场;展望

食糖产业的健康发展对国民经济具有重要意义,近年来,面对国内成本快速上升和国际低价糖竞争的双重挑战,我国食糖产业的生存空间受到严重挤压。鉴于此,国家和各行业主体采取了许多积极的措施,食糖产业发展形势有所好转,但我国食糖产业发展的制约因素在短期内无法得到彻底消除,因此食糖产业长期发展形势依然严峻。

1 2014/2015榨季国内外食糖市场运行状况及特点

1.1国内食糖出现“三连增”后首次减产,消费继续增长,产需缺口扩大

2014/2015榨季(2014年10月—2015年9月)我国食糖生产在“三年增”之后步入减产周期,糖料种植面积与食糖产量均出现大幅下滑。根据中国糖业协会公布的数据,2014/2015榨季全国糖料种植面积157.93 万hm2,同比减少20.13万hm2,减幅11.3%。其中,甘蔗种植面积145.71万hm2,同比减少16.88万hm2,减幅10.4%;甜菜种植面积12.22万hm2,同比减少3.25万hm2,减幅21%。食糖产量1 055.6万t,同比减少276.2万t,减幅20.7%。其中,甘蔗糖产量981.8万t,同比减少275.4万t,减幅21.9%;甜菜糖产量73.8万t,同比减少0.8万t,减幅1.1%。从全国主产区来看,广西、广东、海南三省(区)出现较大幅度减产,其中广西食糖产量从2013、2014榨季的855.8万t减产至634 万t,减幅达25.9%;云南、新疆、内蒙古、黑龙江的食糖产量同比基本持平。从品种结构上看,甘蔗糖减产幅度较大,同比减少21.9%;甜菜糖减产幅度较小,同比减少1.14%,但由于我国以甘蔗糖为主,故食糖产量整体减幅较大。与大幅下降的食糖产量相比,国内食糖消费仍然保持稳步增长势头,2014/2015榨季全国食糖消费量1 545万t,同比增长65万t,增幅4.4%。国内产需缺口由2013/2014榨季的148万t扩大到2014/2015榨季的489万t,增加了2.3倍(图1)。

图1 中国食糖产量与消费

1.2全球糖市连续第5年产大于需,国际糖价创近年来新低

2014/2015榨季全球食糖市场在产量下降的同时消费量继续增长,供需过剩量减少,已经连续4年增加的食糖库存首次出现小幅减少。根据美国农业部2014年12月发布的全球食糖产需数据,2014/2015榨季国际食糖产量1.725亿t,连续第二年下降,同比减产0.025亿t,减幅1.4%。但是仍然高于同期全球食糖1.719亿t的消费量,产大于需53万t,同比大幅下降618万t,期末库存从2013/2014榨季的4 362万t减少到2014/2015榨季的4 222万t,库存消费比从25.9%下降到24.6% (表1)。随着未来全球糖市转向供小于求,全球糖市累积起来的巨大库存将得到一定程度的消化,食糖库存有望回归正常水平。受全球糖市连续5年供大于求基本面的影响,2014/2015榨季,国际食糖价格一路走跌,纽约11号原糖期货月均最高价16.5美分/磅,月均最低价10.64美分/磅,两者相差5.86美分/磅;榨季均价13.44美分/磅,创下了2008/2009榨季以来的最低价,同比跌3.26美分/磅,跌幅达19.5% (图2)。

表1 全球食糖供求平衡表 单位:万t

图2 近5年来国际食糖价格走势

图3 中国食糖价格与进口糖成本比较

1.3食糖进口和库存继续增加

由于国际食糖价格持续走低,而国内糖价在政府和行业主体的努力下走出了背离国际糖市的独立行情,因此国内外食糖价差进一步扩大(图3)。2014/2015榨季,进口配额内15%关税的巴西食糖到岸税后价平均3 560元/t,同比跌1 317元/t,跌幅27%,比国内糖价每1 318元/t,同比扩大874元/t;进口配额外50%关税的巴西食糖到岸税后价平均4 444元/t,同比跌970 元/t,跌幅17.9%,比国内糖价低433元/t,同比扩大1 149元/t。在价差刺激下,我国食糖进口持续增加,2014/2015榨季,我国共进口食糖481.2万t,同比增加78.8万t,增幅19.6%,进口量占国内总消费的比重为31%;出口食糖5.9万t,同比增加1.2万t。虽然我国食糖产量出现了大幅下降,产需缺口不断扩大,但国内外价格倒挂导致我国食糖进口规模居高不下,超过了国内产需缺口,从而造成国内库存持续增加。2014/2015榨季末,国内食糖库存接近950万t,与2013/2014榨季基本持平,其中国库储备糖和地方储备糖约700余万t,庞大的库存规模成为影响国内糖市未来发展的一个重要因素。

1.4国内糖价大幅上升,行业减亏明显,农民收入继续下降

2014/2015榨季,国内食糖价格大幅回暖,月度均价最低4 284元/t,最高价5 362元/t,年度均价4 877 元/t,同比涨178元/t,涨幅3.8% (图4)。受价格上涨影响,国内制糖行业效益好转,2014/2015榨季全国制糖行业销售收入549亿元,实现利税总额10.4亿元,其中利润-18.7亿元,同比减亏78.9亿元。

近年来,我国主产区糖料生产成本快速上升,而收购价格却不断下调,糖农的利润空间收到不断挤压。国内最大食糖主产区广西的糖料蔗收购价从2012/2013榨季的500元/t下调到2014/2015榨季的400元/t (表2)。与此同时,糖料蔗的种植成本却不断提高,根据广西价格成本调查监审分局的监测,2005—2014十年间,广西糖料蔗种植总成本由12 522元/hm2增加到30 249元/hm2,增幅141.6%,年均增长10.3%。其中,人工成本更是增加了近2倍。

图4 近5年我国食糖价格走势

表2 近年来广西、云南糖料收购价 单位:元/t

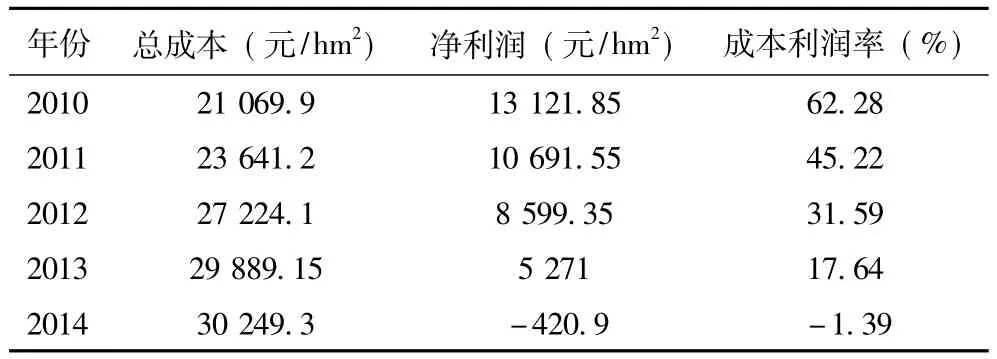

糖农种蔗收益不断下滑。据广西价格成本调查监审分局测算,2010—2014五年间,广西糖料蔗净利润由13 121.85元/hm2连续下降到-420.9元/hm2,下降了13 542.75元/hm2(表3),糖料蔗与当地其他经济作物的比较收益不断降低。根据笔者调研发现,农业企业、专业大户、农民合作社等新型农业经营主体,由于前期在土地平整、水利管网等基础设施上的投入较大,加之在甘蔗种植各环节雇工需求较大,虽然亩产水平能够较普通农户稍高,但是整体的经济收益并不好,在不考虑套种作物收益的情况下,单纯种植甘蔗基本上全部亏损。

表3 广西糖料蔗种植总成本与效益变化情况

2 未来国内食糖市场走势判断

生产方面:由于糖料蔗收购价连续下调、农民种蔗收益减少,造成农民改种意愿强烈,2015/2016榨季糖料种植面积和食糖产量将进一步缩减。据估计,2015/ 2016榨季国内糖料种植面积136.67万hm2左右,同比缩减约20万hm2。预计食糖产量950万t左右,食糖消费将继续增长至1 570万t,国内食糖产需缺口扩大到620万t,自给率恐将跌破60%。根据国内食糖生产的历史经验判断,“十三五”期间,国内食糖生产将在经历一个减产周期后步入上升周期,但是增长的幅度将减缓,长期走势上可能会呈现一个递减的趋势。与此相伴的是,在《糖料蔗主产区生产发展规划(2015—2020 年)》等国家政策的作用下,生产将进一步向广西、云南等优势产区集中。

消费方面,随着全面二孩政策的实施,我国人口规模增长速度将加快,从而提振食糖消费;同时,随着经济发展及城镇化水平的提升,我国居民的人均食糖消费量也会增加,因此,我国食糖消费量在未来的一段时期内都将保持稳步增长的趋势。预计2015/2016榨季食糖消费量在1 580万t左右,“十三五”末年消费量将达到1 750万t左右。

贸易方面,由于国内食糖减产形势严峻,消费稳步增长,因此国内食糖产需缺口将不断扩大,对进口食糖存在刚性需求。加之国内外价差较大,食糖进口过量的压力也将长期存在。“十三五”期间,按照年均食糖产量1 000万t、消费量1 600万t粗略计算,每年有600 万t的产需缺口,整个“十三五”期间的产需缺口达3 000万t,如果去除掉当前约900万t的食糖库存,“十三五”期间将至少进口食糖2 100万t,平均每年进口420万t。

价格方面,当前国内食糖价格主要受到两个因素的影响,一个是国际糖价,另一个是国内供需。从国家糖价来看,根据国际机构的预测,国际食糖市场将在2015/2016榨季步入产不足需的减产周期,国际糖价将会回暖;从国内供需来看,产需缺口长期存在,食糖进口无法避免,但如果当前的进口调控政策能够持续,食糖进口的节奏和规模将会得到合理控制,不会出现严重的供需失衡。总体来看,国内外市场因素将支撑国内糖价在“十三五”期间缓慢回升。

参考文献

[1]徐雪,马凯.未来10年中国食糖形势分析[J].世界农业,2015,7:108-113.

[2]马凯,徐雪.中国食糖市场现状与未来5年展望[J].农业展望,2015,9:12-17.

[3]中国糖业协会.中国糖业年报-2014/2015制糖期.

(责任编辑李婷婷)

China's Sugar Market in 2014/2015 Crushing Season and Its Future Prospect

XU Xue,MA Kai

(Research Center for Rural Economy,Ministry of Agriculture,Beijing 100810,China)

Abstract:2014/2015 crushing season was the first year of China's sugar production decreasing cycle.Sugar production had fallen dramatically,the gap between sugar supply and demand gap continued to expand,and imports rose sharply.In the role of automatic licensing system,industry and self-regulation policies of sugar companies,domestic sugar prices rebounded obviously,the sugar industry achieved a sharp reduction in losses,farmers' income continued to decline in the role of the sugar price cut.During the“Eleventh Five-year Plan”,the acreage of sugar and sugar production would enter a increasing period after a yield reduction period but with slow growing rate.The expansion of population size and improvement of economic level would boost sugar consumption growth.The gap between supply and demand would result in huge sugar imports.Sugar prices would slow recovery under the influence of the trend of the international market supply and demand toward a tight situation,domestic policy support,industry self-regulation and other factors.

Keywords:sugar; production; demand and supply; price; import; international sugar market; prospect

作者简介:徐雪(1967—),女,硕士,副研究员,研究方向:农产品市场与贸易。