我国文化产业上市公司股权结构与公司绩效关系研究

2016-04-26邱爽

邱 爽

我国文化产业上市公司股权结构与公司绩效关系研究

邱爽

摘要本文旨在分析我国文化产业上市公司的股权结构与公司绩效之间的关系。作者应用现代企业管理理论,采取定量研究方法,汇总有关股权集中度、股权属性、公司绩效和公司资产结构的第一手数据,分析影响我国文化产业上市公司绩效水平的股权结构因素。在实证研究的基础上,结合我国文化产业上市公司的特性,就如何进行股权结构优化、实现公司绩效增值等管理议题提出了实践层面的建议。

关键词文化产业;上市公司;股权结构;公司业绩

DOI10.16602/j.gmj.20160010

一、 研究背景与目的

2009年,国务院正式颁布《文化产业振兴规划》,提出要把文化产业培育为促进经济发展方式转变的战略性新兴产业。由此,背靠世界范围内文化产业成为支柱型经济产业的大环境以及我国政府的强力主导下,中国揭开了文化产业大发展的序幕。可以预见的是,文化产业必将蓬勃发展,但我们必须清醒地认识到,目前国内文化产业的相关管理尚不规范,产业链条仍处于培育阶段,要实现文化产业真正意义上的大发展还面临诸多挑战。因此,在相关研究还很匮乏的情况下,对我国文化产业公司的股权结构特点、股权结构与公司绩效间的相关关系进行研究刻不容缓。

二、 研究问题与方法

本研究要解决的主要问题为:我国文化产业上市公司的股权结构与公司绩效间相关关系的作用机理,具体包括:

第一,我国文化产业上市公司的股权结构、公司绩效分别具有什么样的特点;

第二,我国文化产业上市公司的股权结构对公司绩效有什么样的影响;

第三,我国文化产业上市公司可以通过怎样的股权结构调整进而促进公司绩效的提高。

本研究运用定量研究的方法进行实证研究。首先,由于文化产业上市公司的数量较少,本文没有进行抽样,而是依照国家统计局2012年8月修订并颁布的《文化及相关产业分类(2012)》标准对我国深沪两市的上市公司进行逐一排查,符合本文研究定义的即确定为文化产业上市公司;其次,本文股权结构和公司绩效相关指标的数据获取,全部来自上市公司发布的年度财务报表;最后,笔者对研究假设和研究模型进行了数据分析,具体可分为描述性统计分析、Pearson相关性检验以及回归统计分析。

三、文献综述

(一) 文化产业

目前,国际上对文化产业还没有一个统一的定义。在英国,与文化产业内涵最为接近的是“创意产业”(熊澄宇,2012);在美国,与文化产业内涵最为接近的是“版权产业”(copyright industry);1985年,联合国教科文组织制定了包括音视频媒体、音乐与视觉艺术、著作文献等十大类在内的文化产业分类标准。2004年,国家统计局结合我国国情适时颁布了《文化及相关产业分类》标准,并于2012年8月重新修订并颁布了《文化及相关产业分类(2012)》标准,详见图1。

图1 2012年文化产业分类标准

自20世纪80年代以来,西方学者对文化产业的研究基本遵循两条线索展开,分别是以文化产业政策及实践成果的相关应用研究和更加关注文化产业的符号生产机制及生产原则的“学院派”研究(白皓元,2013)。而我国学者对于文化产业的相关研究还处于起步阶段,其中在新闻学院、艺术学院以及文学院下进行的相关研究,多为一线工作人员的经验之谈;在商学院、经济学院、管理学院下进行的相关研究,则多为缺乏对结果进行解读的实证研究。

(二) 股权结构

股权是指股东对其持有股票的股份公司进行投资后,取得的相应比例权益以及需要承担的相应责任(邹瑜、顾明,1991)。根据《英汉国际金融大词典》的定义(范家骧,2009),股权结构主要包括不同类型股东持有的股份比例(即股权属性)和股权集中度(薛婷,2012)。

股权属性是针对持股股东不同的身份归属对股权结构进行划分后的一种结果(杨廷燕,2012),国内学者一般以投资主体的性质作为划分依据,如国家股、法人股、社会公众股和外资股;国外学者则一般将其按照管理层持股/非管理层持股、机构投资者持股/非机构投资者持股加以划分。

股权集中度指的是一家股份公司的所有股东因持股比例不同所表现出的股权集中程度的数量指标。它的测量在学界有以下几种较为普遍的做法(林乐芬,2005):包括测量第一大股东的持股比例、Z指数测量法、CR指数测量法以及赫芬德尔指数测量法(Herfindahl-Hirschman Index,HHI),其中后者是目前经济学界和政府研究机构使用较多的指标。

(三) 公司绩效

对公司绩效的定义,研究者基本都是根据自身研究的特点来确定公司绩效的具体边界,公司的市场表现、财务情况、治理水准、发展潜力都可以纳入到衡量公司绩效的指标体系中。由于这些指标都能通过经营绩效得以反映,而公司的经营绩效又是最能直接反映出公司实力的指标,因此本文中所指的公司绩效是在一定时间段内公司的经营业绩与效率。

在衡量公司的经营绩效的指标中,分为单一指标体系与多重指标体系(树友林,2013)。其中,单一指标体系常用指标包括:总资产收益率ROA、每股盈余EPS、托宾Q值,等;多重指标体系主要包括沃尔评分法(Wall Method)和平衡计分卡(Balanced Score Card)。除股权结构外,其他显著影响公司绩效的指标还包括资产负债率和总资产(彭继勇,2005;黎梅,2008;薛婷,2011;杨廷燕,2012)。

(四) 股权结构与公司绩效相关关系研究

1. 股权集中度与公司绩效

Berle与Means(1932)的著作《现代公司与私有财产》在对美国经营业绩前200名的公司进行实证研究后发现,半数以上公司所有权呈现分散分布状态,由于股东无法对经理人形成有效监督,这种结构不利于提升公司绩效。1980年,Grossman和Hart(1980)的研究证实并发展了上述研究结果,他们认为在股权结构过于分散的情况下,每位股东参与监督公司的成本远大于其在监督过程中所能得到的收益,因而单个股东缺乏参与监督公司经营管理的动力。随后,Shleifer和Vishny(1986)的实证研究进一步挖掘了股权集中型公司绩效好于股权分散型公司的原因:大股东不仅能监督经营者,更能参与到公司的经营管理活动中,一定程度上避免了委托代理问题的出现;此外,相对集中的股权结构可以解决小股东之间“搭便车”的情况出现。

Leech与Leahy(1991)对英国公司研究后得出了不同的发现,股权分散型公司的绩效要好于股权集中型的公司,随后La Porta等(2000)的研究也支持了上述观点。他们猜测其中可能的原因是大股东与中小股东的利益诉求存在差异,大股东更关注企业长期发展,中小股东更关注当前利益,由于企业的实质控制权掌握在大股东手中,因此大股东存在牺牲小股东利益的动机,使得代理问题不仅限于股东与管理层之间,在大股东与小股东之间也存在。

McConnell和 Servaes(1990)在对2266个样本公司研究后发现,公司绩效与股权结构的函数关系呈曲线形状,即股权集中度在达到40%~50%之前,曲线向上倾斜,之后曲线向下倾斜。中国学者孙永祥和黄祖辉(1999)得到了类似的结论,他们在1999年对我国上市公司的实证研究中发现第一大股东持股比例与公司绩效间的函数关系呈倒U型,其中持股比例50%是拐点。

2. 股东性质与公司绩效

Jensen和Meekling(1976)年所做的研究将股权性质从内部和外部两个方向做了区分(内部股东指的是担任公司经营管理职务的股东,外部股东指的是对公司经营管理没有决策权的股东),发现企业绩效与内部股东的持股比例存在正相关关系。McConnell和Servaes(1990)的研究与上述研究发现类似但又略有不同,当内部股东的持股比例小于40%时,二者为正相关,反之则为负相关。1998年,Han和Suk(1998)的研究证实并揭示了造成这一现象的原因:最初,内部股东的持股比例增加有助于使内外股东的利益趋于一致,二者共同为提升公司绩效而努力的概率加大;但当内部股东持股比例达到一定界限时,内外股东的利益开始出现分化,公司绩效随之降低。

Shleifer和Visbny(1986)开始寻找机构投资者的持股比例与公司绩效间的关系,研究发现由于机构投资者可以有效地监管管理层,确保他们在为提高公司绩效努力工作,因此二者存在正相关关系。此后,Holderoess和Sheehan(1988)在选取114家股权集中公司并对照股权分散公司后发现,两组公司的经营业绩不仅与股权集中度有关,与绝对股东的属性也密切相关。当绝对控股股东为个人时,股权分散型的公司业绩显著高于股权集中型的公司业绩;而当绝对控股股东为机构投资者时,不同股权集中程度的公司业绩差别不大。1998年,Maug的研究证实,机构投资者通过对上市公司的投资,进而参与到对上市公司治理过程与绩效结果的监督,使得委托代理问题得到一定程度的缓解。2002年,Noe的研究进一步表明,面对机构投资者的监督,管理层的治理效率得到了一定程度的提高。此外,中国学者的研究也发现,随着机构投资者持股比例的不断增加,上市公司的绩效水平也随之提升(方赛迎,2000;苏振华,2002)。

为防止国有企业上市后国有资产流失或稀释,在我国证券市场形成之初实行股权分置的政策,国有股、法人股作为非流通股只能在交易市场之外通过协议进行转让,造成了我国流通股与非流通股同股不同权的现象。据此,国内学者一般以投资主体的性质作为划分依据,如王燕和许小年(1998)的研究表明,国有股持股比例对公司绩效有负面影响,法人股持股比例则对公司绩效有正向影响,个人股持股比例与公司绩效没有显著相关关系。此后,不同专家学者运用不同的方法测量公司绩效,并在不同行业上市公司所做的研究发现差异很大。2007年我国完成股权分置改革以后,我国学者逐渐将注意力转移至对宏观因素的关注(即股权分置改革前后的我国企业绩效水平变化程度的对比)。

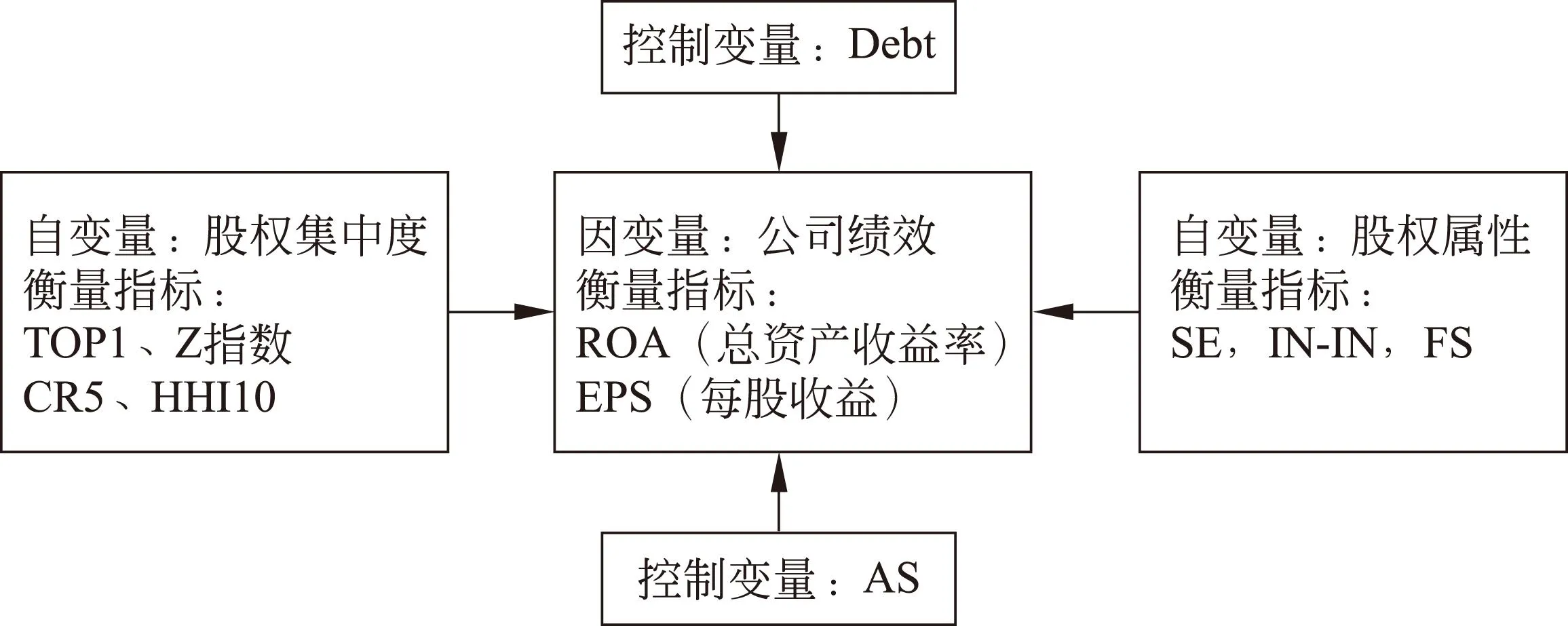

四、 研究设计

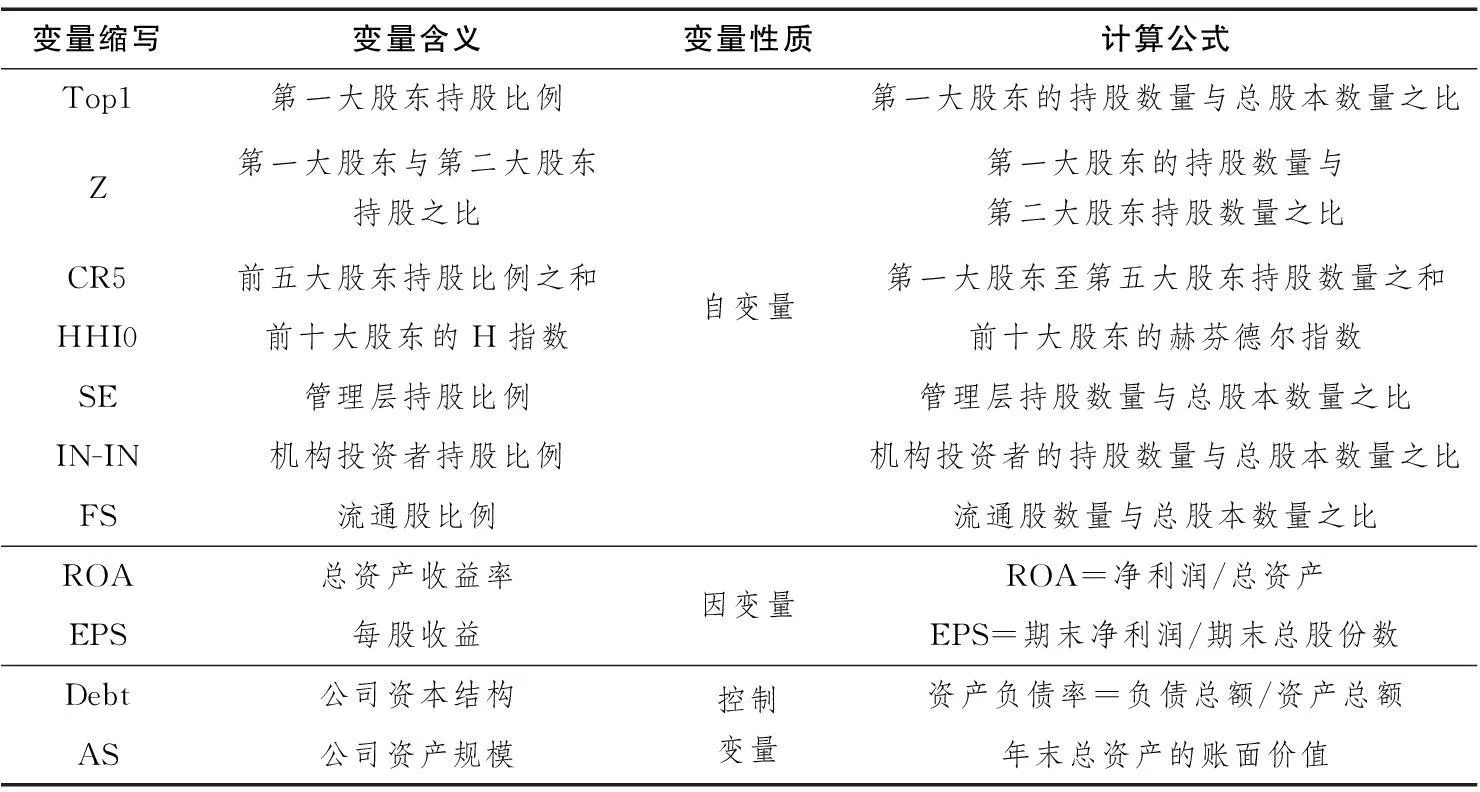

(一) 变量定义

根据文献综述中的概念阐释和理论推导,本研究将自变量定为我国文化产业上市公司的股权结构,因变量为这些公司的综合绩效。

1. 股权结构的变量定义

股权结构的衡量指标包含两个,分别是股权集中度与股权属性。对股权集中度的衡量,本文采用四个指标,分别是第一大股东的持股比例,第一大股东与第二大股东持股之比(即Z指数),前五大股东的持股比例之和,以及前十大股东的H指数。

根据委托代理理论,在一定范围内第一大股东持股比例越高,第一大股东对公司绩效的责任心越强,对公司绩效有相对正向的作用,但当其超过一定比例之后,第一大股东通过关联交易、资金侵占等方式牺牲其他股东利益、损害公司效益以谋取私利的可能性越大(McConnell & Servaes,1990;孙永祥、黄祖辉,1999);在上市公司中,第一大股东与第二大股东间二者实力可以从某种程度上反映出该公司股权和控制权的均衡程度;前五大股东的持股比例之和测量的是前五大股东持股集中程度,许多公司尽管第一大股东持股比例不高,但前五大股东间关系密切,存在串通交易损害公司利益的可能;前十大股东的H指数测量的是前十大股东持股集中程度,其数值越小,说明前十大股东的股权越均衡,股东大会的执行效力越高,股东通过行使自己手中的股东权利选举出合适的公司高管提升公司治理水平的可能性越大(林乐芬,2005;黎梅,2008;杨越,2012)。

对股权属性的衡量,本文采取三个指标,分别是管理层持股比例、机构投资者持股比例以及流通股比例。

根据国外研究经验,推测我国文化产业上市公司中管理层持股比例与公司绩效存在倒U型相关关系;机构投资者持股比例越高,越能够提升相关上市公司的治理效率(Shleifer & Visbny,1986;Maug,1998;Noe,2002);流通股股东相较非流通股股东对上市公司的经营效益有更直接的利益诉求,因而上市公司流通股比例越高,其公司绩效相对更好(王燕、许小年,1998;刘芍佳等,2003)。

2. 公司绩效的变量定义

本文中所指的公司绩效,指的是在一定时间段内公司的经营业绩与效率。在国内外研究中,常用的指标有托宾Q值、每股收益、净资产收益率、总资产收益率。本文拟选取的指标是每股收益(EPS)和总资产收益率(ROA),原因如下:

Alexander Waldo从未给出沃尔评分法指标选择的原因或证实过其合理性,该指标体系存在理论缺陷;平衡计分卡包括许多难以量化的非财务指标;托宾Q值计算的公式分母为公司重置价值,其数据难以估量,大部分学者在研究时选择用总资产的账面价值来代替,但其实二者差异较大;我国证监会等监督管理机构将净资产收益率作为上市公司能否进行公开发行股票、能否实施配股等考核中重要的参考指标之一,越来越多的公司开始对ROE进行人为盈余管理,导致该指标的真实性大打折扣,故本文未予采用。

总资产收益率衡量的是原始资产经过公司的生产经营后所能带来的实际利润,反映出公司运用资产获利的基本能力,由于不是监管机构对上市公司的考核指标,因而公司年报中对ROA进行人为操纵的可能性较小,真实性较高;每股盈余反映了每股所创造的净利润或是需要承担的净亏损,比率越高表明每股创造的利润就越多,通常用来反映企业的经营成果、衡量普通股的获利水平以及分析潜在的投资风险,由于它直接反映了上市公司股东获取股息或红利的多寡,因而是投资者最关注的指标。

3. 控制变量的定义

根据文献综述,笔者认为公司的资本结构以及企业资产规模都是可能影响公司绩效的因素,应该加以控制,否则会影响实验结果的准确度。其中,笔者对公司资本结构的测量,选用指标为资产负债率,它能够反映一家公司利用债务资金进行经营活动的能力,是衡量公司资本结构的重要指标,一般而言资产负债率越高,企业偿债的压力就越重,公司面临的资金压力也会增强,对公司绩效可能产生负面影响(戴钰,2013)。对公司资产规模的测量,笔者选用的指标是总资产的账面价值。一般情况下,企业的资产规模越大,公司实力越大,获取资源的能力越强,在市场中越有竞争力,公司绩效产生的正向促进作用就越大(Ibrahim,2008)。

表1 变量定义汇总表

(二) 研究问题与研究假设

基于以上设计,本文提出以下研究问题:

研究问题1: 我国文化产业上市公司的股权集中度与公司绩效存在怎样的相关关系?

H1: 第一大股东持股比例与其公司绩效呈倒U型结构;

h1: Z指数与公司绩效成负相关;

p: 前五大股东的持股比例之和与其公司绩效成负相关;

p: 前十大股东的H指数与其公司绩效成负相关。

研究问题2: 我国文化产业上市公司的股权属性与公司绩效存在怎样的相关关系?

H5: 管理层持股比例与其公司绩效呈倒U型结构;

H6: 机构投资者持股比例与其公司绩效成正相关;

H7: 流通股比例与其公司绩效成正相关。

图2 研究问题与假设示意图

(三) 数据来源

根据国家统计局结合我国国情最新颁布的《文化及相关产业分类(2012)》标准,文化及相关产业的定义是“为社会公众提供文化产品和文化相关产品的生产活动的集合”,包括文化产品的生产、文化相关产品的生产、文化产品的生产活动、文化产品生产的辅助生产活动、文化用品的生产活动和文化专用设备的生产活动,具体涉及公司层面的分类仅有文化产品的生产、文化相关产品的生产两项。由于文化相关产品的公司在属性上与文化产品的公司属性差距甚远,只是作为文化产品的辅助产业,此类公司数目和经营业务繁多,并且多数公司并不仅仅限于文化用品、设备的生产和销售,难以在公司报表中将这些公司与文化产业的相关业务区分出来。因此,本文所涉及的文化产业上市公司,指的是沪深两市A股上市公司中,主营业务囊括在《文化及相关产业分类(2012)》中文化产品生产中的所有公司,根据笔者的统计,共计75家。

五、我国文化产业上市公司的股权结构与绩效现状分析

(一) 文化产业上市公司股权结构概况

1. 我国文化产业上市公司的股权集中度分析

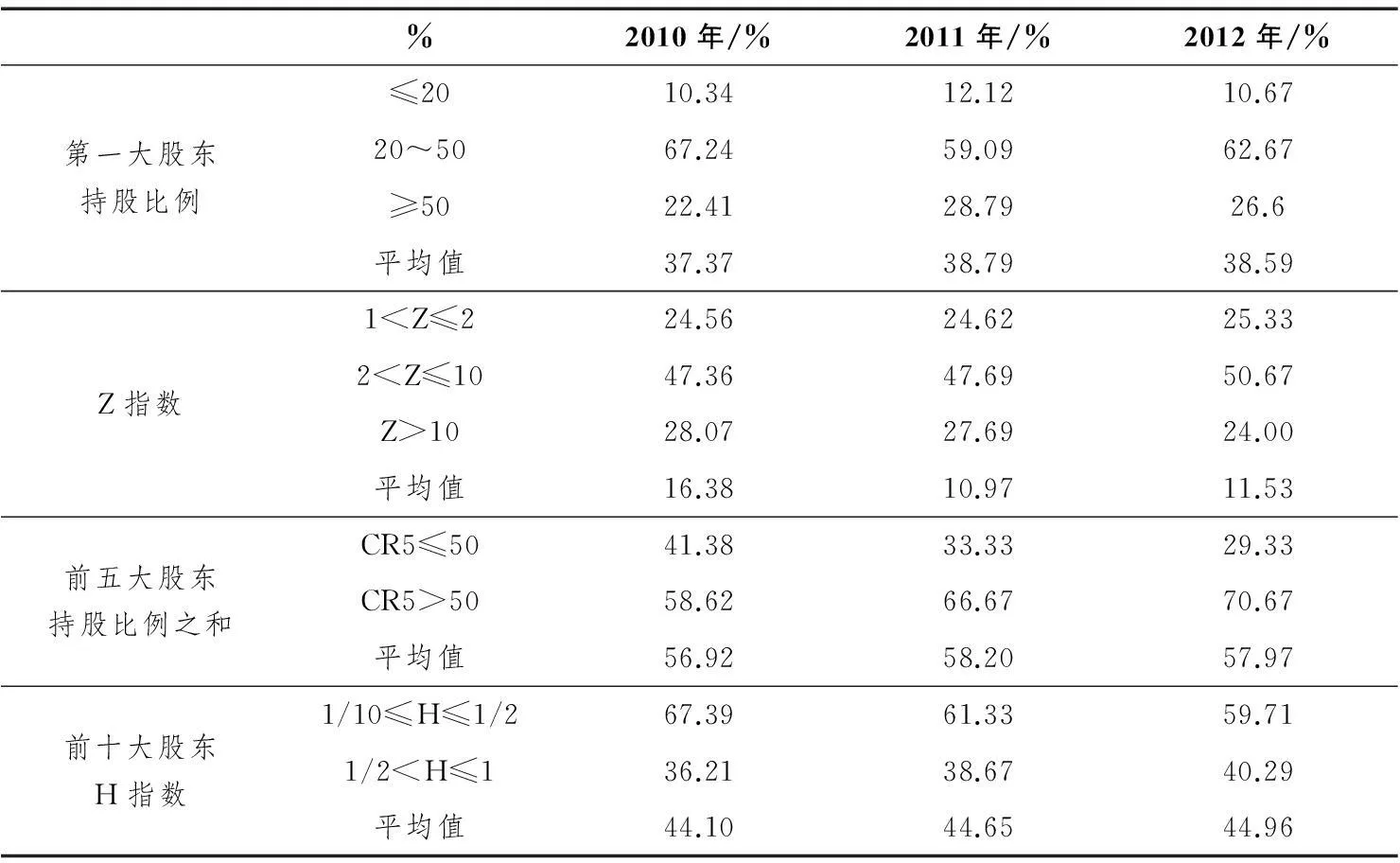

本文对所有文化产业上市公司2010—2012年三年的股权属性进行统计分析。统计结果见表2。

表2 文化产业上市公司股权集中度

从第一大股东持股比例的统计结果来看,中国文化产业上市公司的股权集中度以股权适度型居多,占所有文化产业上市公司的60%左右。

从Z指数的统计结果来看,Z指数在1~2(即第一大股东持股比例与第二大股东持股比例差距较小)的公司数量逐年上升、Z指数大于10(即第一大股东持股比例与第二大股东持股之比大于10倍)的公司数量逐年下降,说明一股独大的文化产业上市公司所占比例有所减少。

从前五大股东持股比例之和的统计结果来看,文化产业上市公司前五大股东股权集中度较高的公司比例逐年提高,平均值在56%~59%;再从前十大股东的H指数统计结果来看,前十大股东的H指数在1/2~1的上市公司比例逐年提高,这两组数据共同说明越来越多的文化产业上市公司选择更加集中的股权结构。

综合表2可以看出,文化产业上市公司第一大股东持股比例的统计结果、Z指数的统计结果与前十大股东H指数的统计结果三年来数据结构变化不大,保持稳定。只有前五大股东持股比例之和超过50%的公司从2010年的58.62%上升到2011年的66.67%,再增长到2012年的70.67%,这说明文化产业上市公司前五大股东股权集中度较高的公司比例逐年提高。

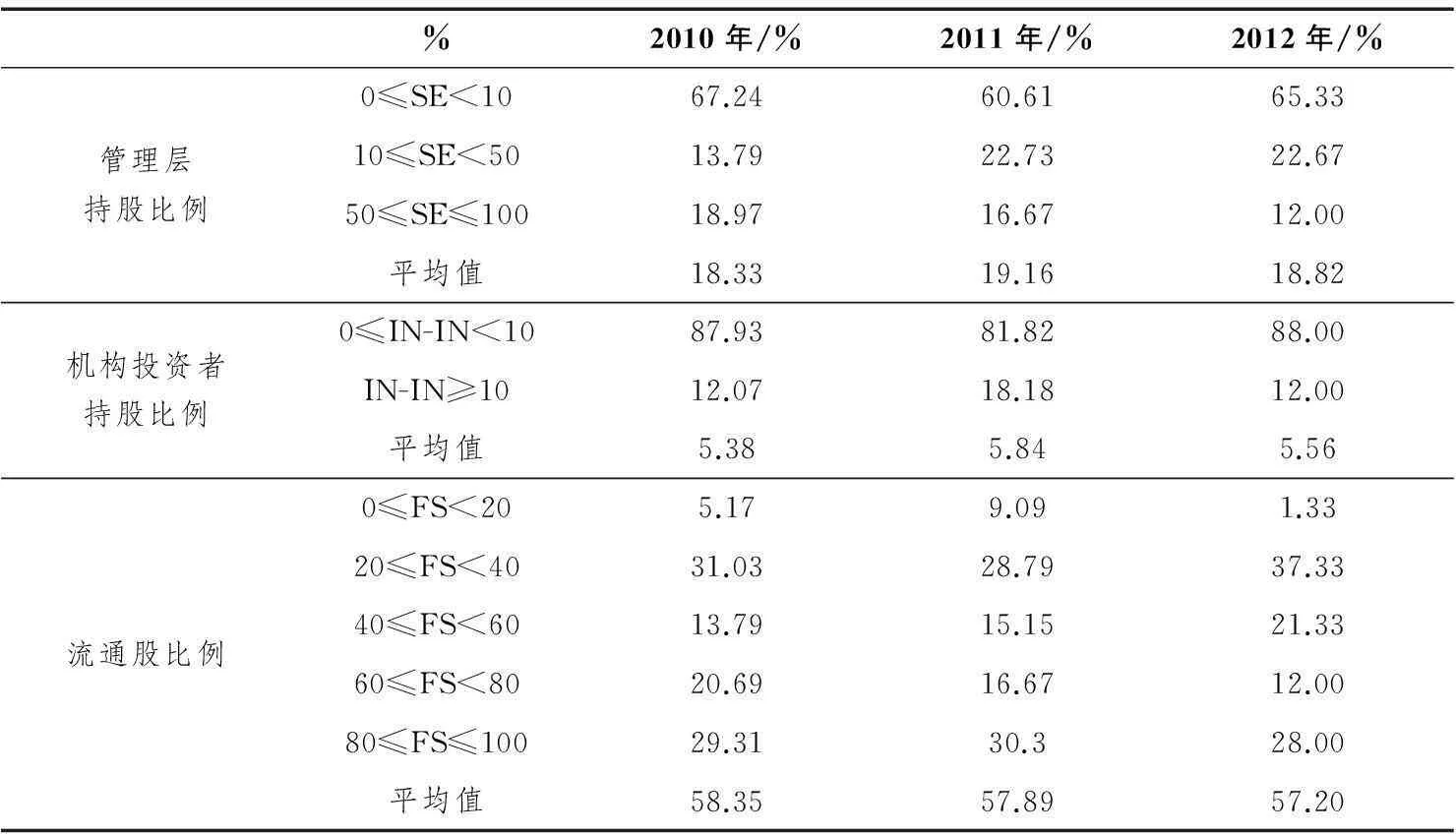

2. 我国文化产业上市公司的股权属性分析

综合表3数据可以发现,文化产业上市公司管理层持股比例较少,管理层持股比例在10%以内的公司占比较高(三年统计数据均在60%以上);机构投资者持股比例较少,机构投资者持股比例在10%以内的公司占绝大多数(三年统计数据均在80%以上);而流通股比例则差异较大,各个比例段均有分布,其中处于20%~40%和80%~100%的公司数量较高,分别占总数的30%左右。

表3 文化产业上市公司股权属性

(二) 文化产业上市公司绩效概况

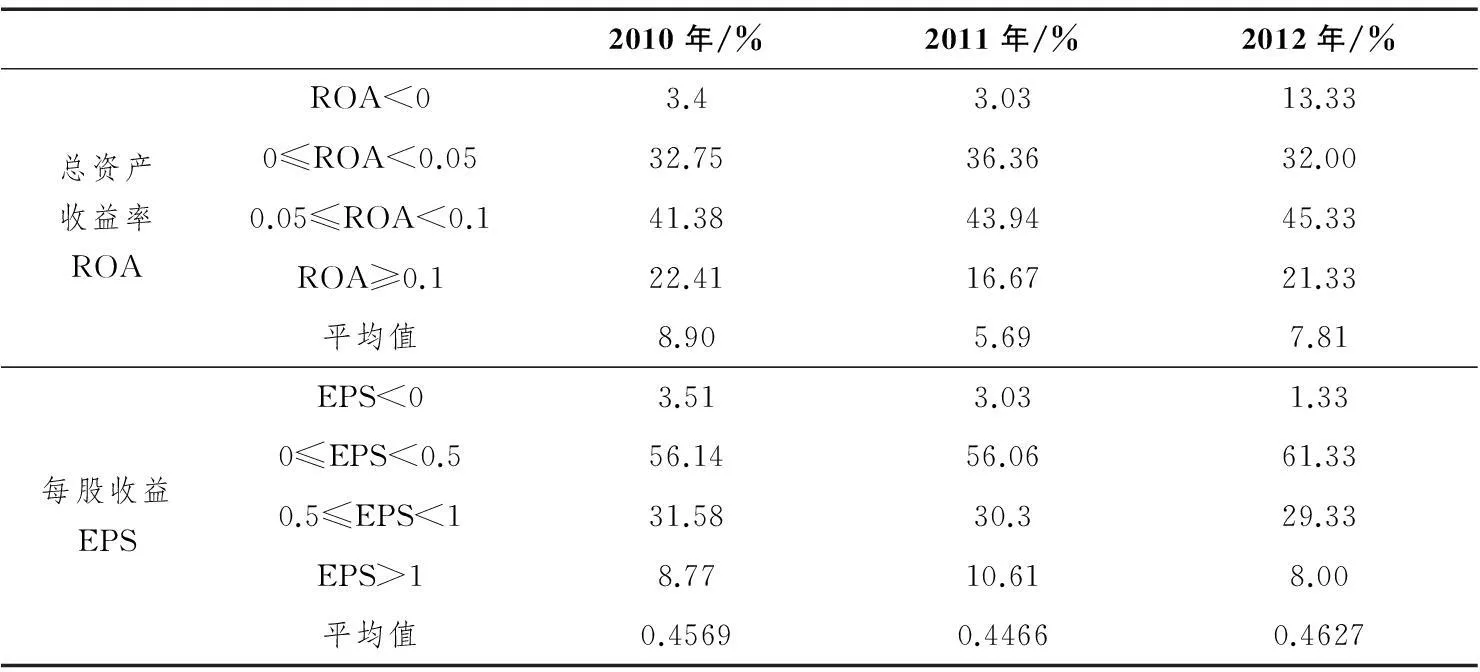

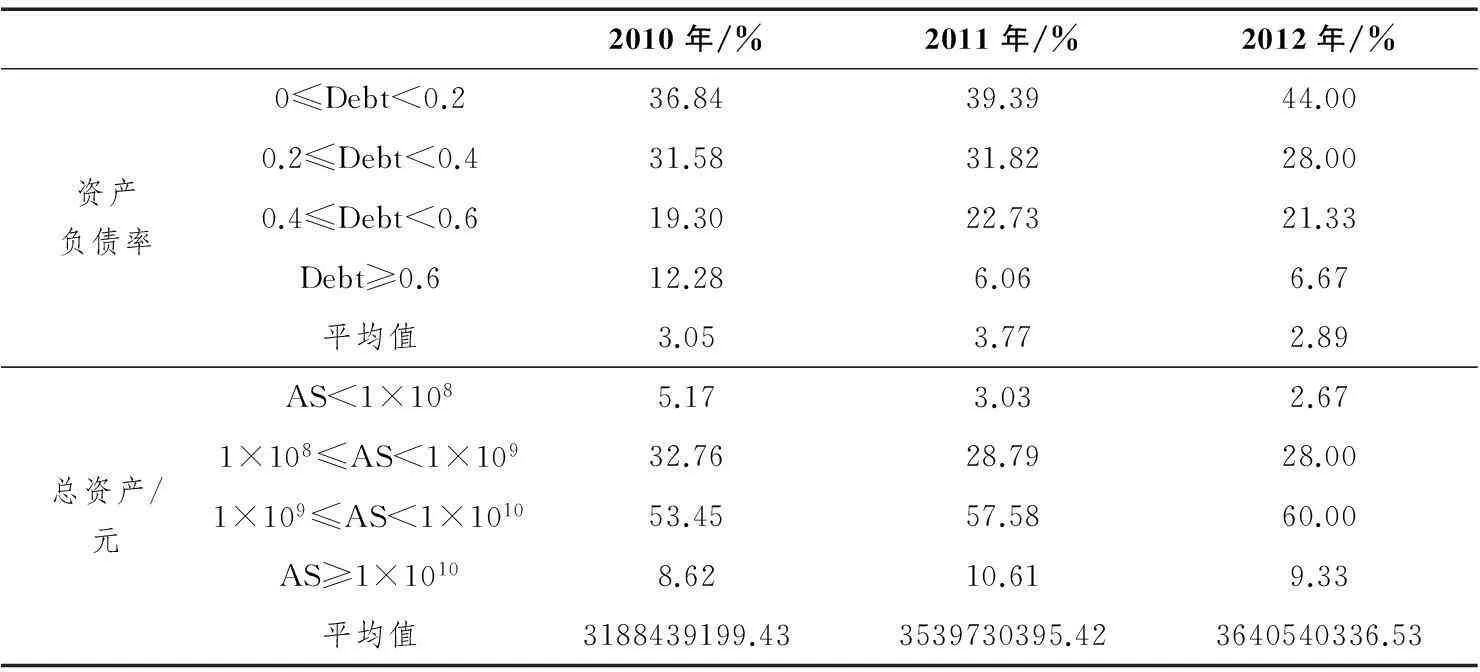

根据文献综述理论推导,本文所指的公司绩效,指的是在一定时间段内公司的经营业绩与效率。笔者拟选取的指标是每股收益(EPS)和总资产收益率(ROA)。此外,公司的资本结构和企业的资产规模都是对公司绩效会产生影响的因素,因此作为控制变量加以考察。

表4 文化产业上市公司绩效水平

续表

综合上表可以看出,文化产业上市公司总资产收益率在0.05~0.1的公司数量最多,约占总数的40%左右;总资产收益率在0~0.05的公司数量次之,约占总数的30%左右。上市公司每股收益在0~0.5的公司数量最多,约占总数的60%左右;每股收益在0.5~1的公司数量次之,约占总数的30%左右。上市公司资产负债率在0~0.2的公司数量最多,约占总数的40%左右;资产负债率在0.2~0.4的公司数量次之,约占总数的30%左右。上市公司总资产规模在1×109—1×1010的公司数量最多且逐年上升,从2010年的53.45%,增长到2011年的57.88%,再到2012年60.00%;总资产规模在1×108—1×109的公司数量次之,约占总数的30%左右。

六、 实证检验与分析

(一) Pearson相关性检验分析

为了检验自变量彼此存在的多重共线性概率的大小,笔者运用SPSS 19.0软件对以上数据进行Pearson相关性分析,当相关系数≥0.9时,一般认为自变量存在多重共线性;当0.8≤相关系数<0.9时,一般认为自变量可能存在多重共线性;当相关系数<0.8时,一般认为自变量存在多重共线性的可能性较小,可以进行多元线性回归分析(薛薇,2011)。

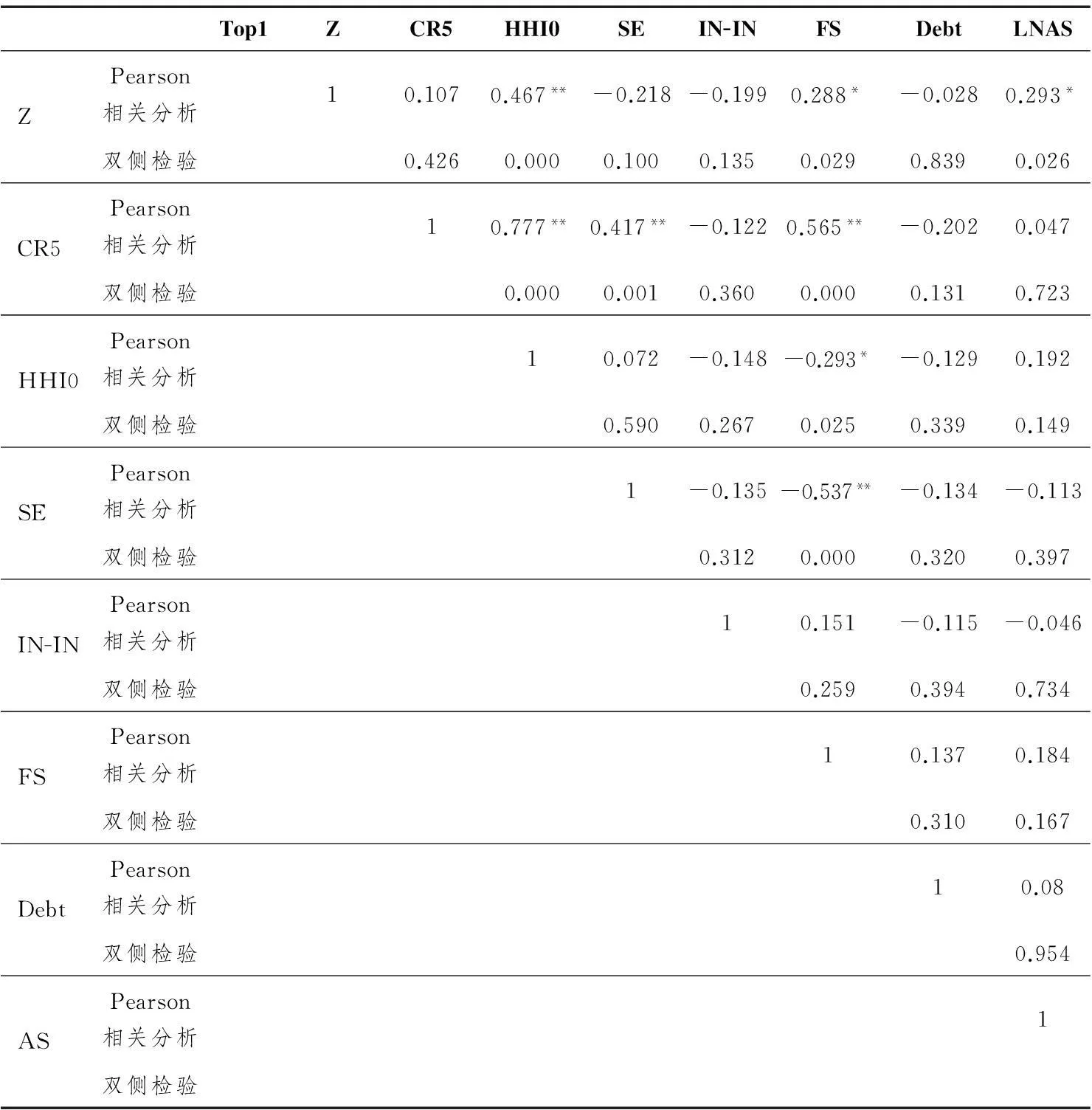

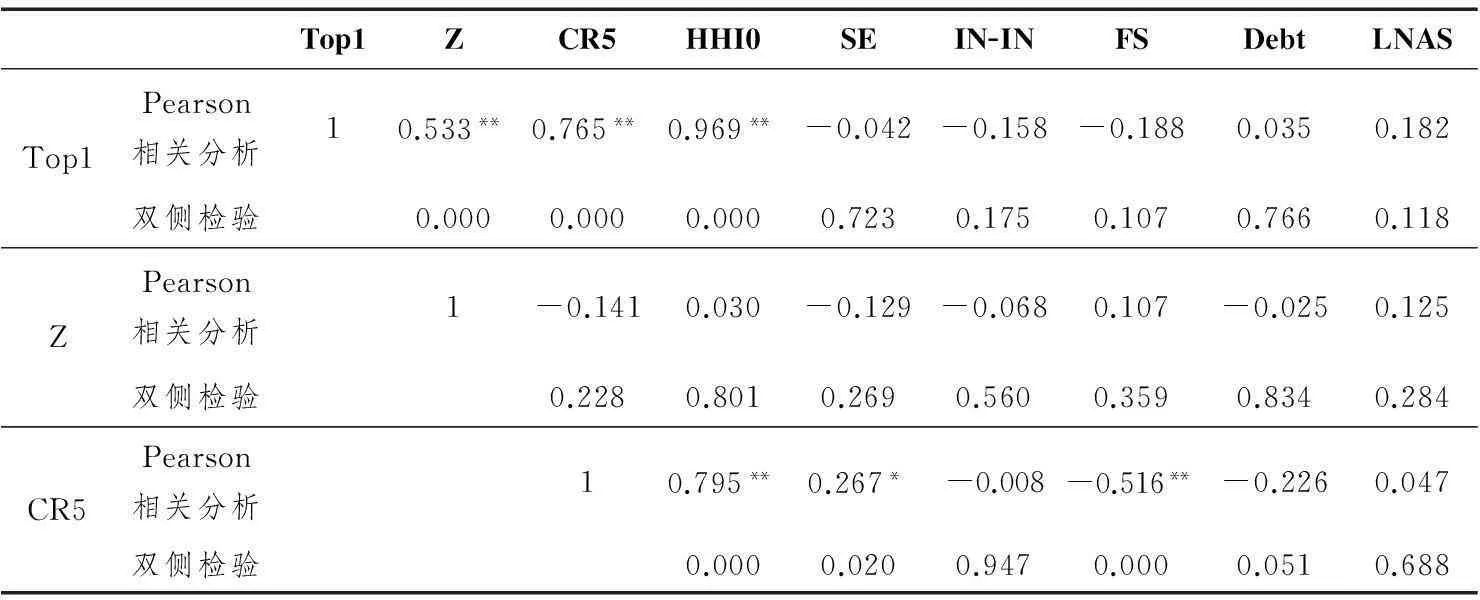

表5 2010年自变量Pearson相关性检验分析

续表

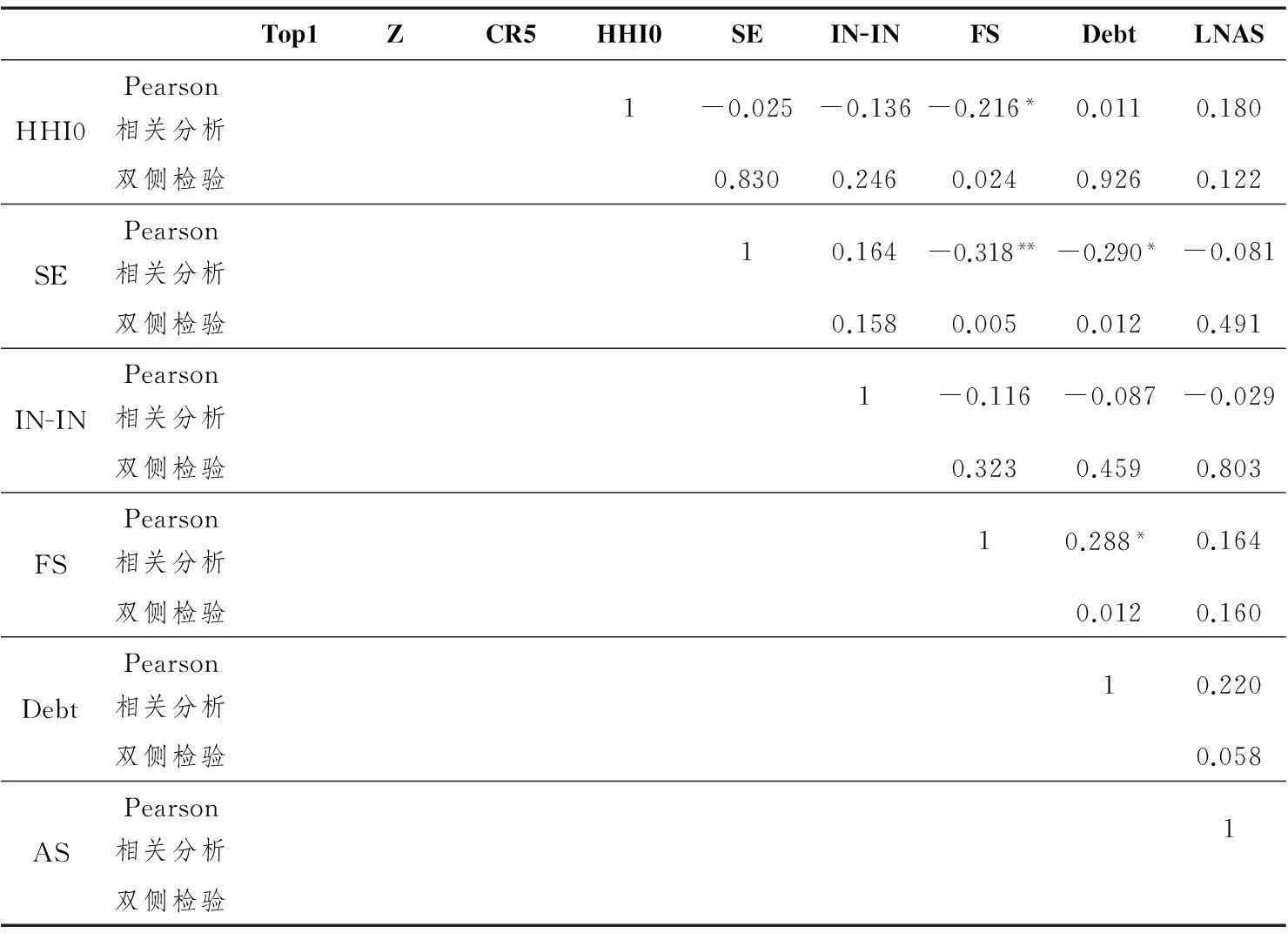

通过上表可以看出,带有**的数字表明两个变量成显著相关。但在同一个假设模型中的自变量没有超过0.8的显著相关,即自变量Top1、Z、CR5、HHI0、SE、IN-IN、FS分别与自变量Debt、AS的相关性没有达到超过0.8的显著相关,因此可以进行多元线性回归。

表6 2011年自变量Pearson相关性检验分析

续表

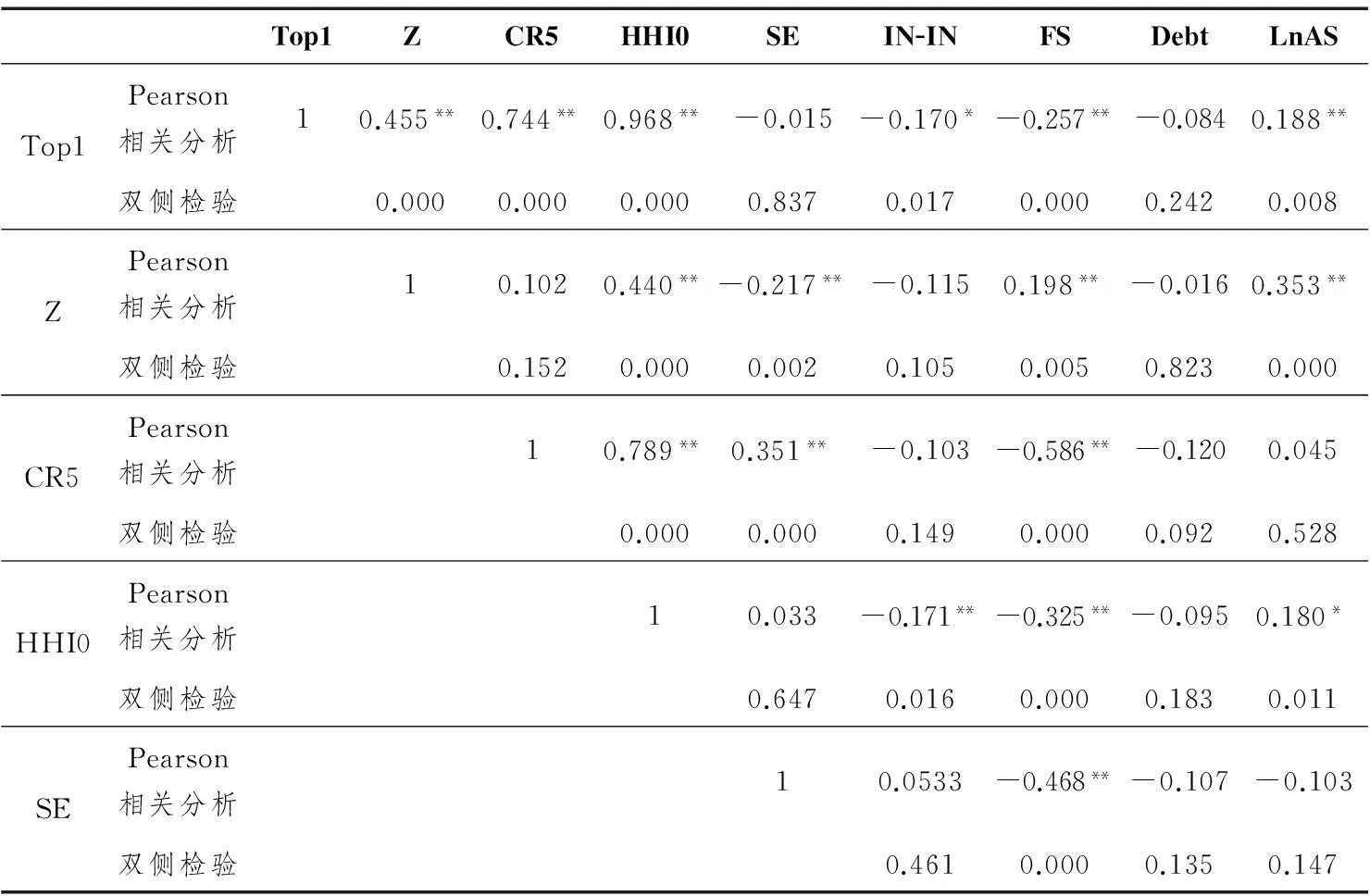

通过上表可以看出,在同一个假设模型中的自变量没有超过0.8的显著相关,即自变量Top1、Z、CR5、HHI0、SE、IN-IN、FS分别与自变量Debt、AS的相关性没有超过0.8的显著相关,因此可以进行多元线性回归。

表7 2012年自变量Pearson相关性检验分析

续表

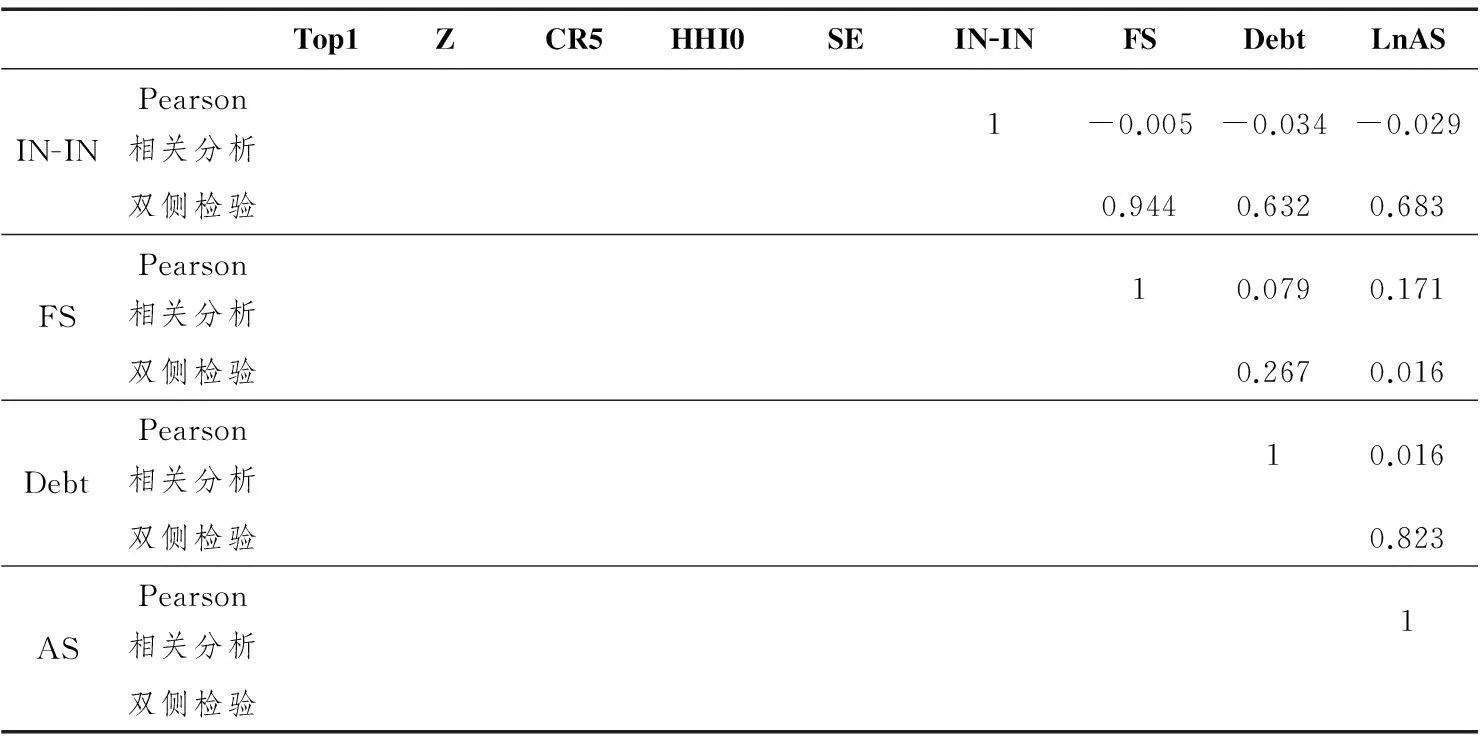

通过上表可以看出,在同一个假设模型中的自变量没有超过0.8的显著相关,因此可以进行多元线性回归。

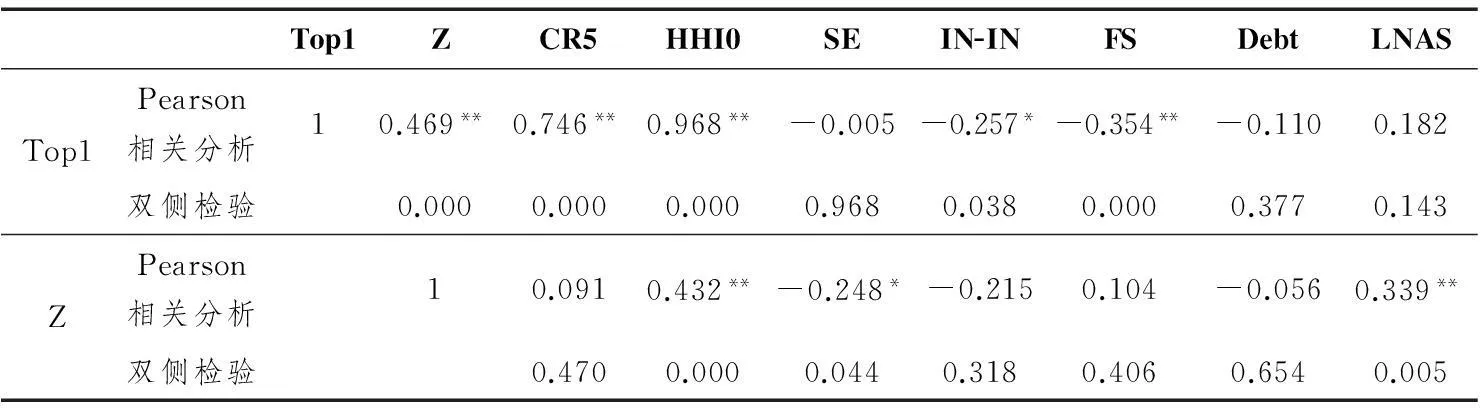

表8 2010—2012年汇总自变量Pearson相关性检验分析

续表

通过上表可以看出,在同一个假设模型中的自变量没有超过0.8的显著相关,因此可以进行多元线性回归。此外,通过表5~8可以推论出我国文化产业上市公司中存在一股独大的现象。这是因为,由于Herfindahl指数测量的是公司前N大股东持股比例的平方和,而平方和恰恰能够凸显不同持股比例股东的马太效应,即强者更强,弱者更弱。

2010年,文化产业上市公司中第一大股东持股比例与前十大股东的H指数高度相关(0.967**),与Z指数存在较高的正相关(0.463**),与前五大股东持股比例之和存在高度的正相关(0.717**)。

2011年文化产业上市公司第一大股东持股比例与前十大股东的H指数高度相关(0.968**),与Z指数存在较高的正相关(0.469**),与前五大股东持股比例之和存在高度的正相关(0.746**)。

2012年我国文化产业上市公司第一大股东持股比例与前十大股东的H指数高度相关(0.969**),与Z指数存在较高的正相关(0.533**),与前五大股东持股比例之和存在高度的正相关(0.765**)。

2010—2012年我国文化产业上市公司第一大股东持股比例与前十大股东的H指数高度相关(0.968**),与Z指数存在较高的正相关(0.455**),与前五大股东持股比例之和存在高度的正相关(0.744**)。

以上数据充分凸显我国文化产业上市公司第一大股东在前十大股东中的持股比例之高。

(二) 对H1的检验分析

通过表9可以看出,无论公司绩效选取的是总资产收益率(ROA)为指标,还是选取每股收益(EPS)为指标,F值显著性分别为0.000和0.001,这说明模型一通过了显著性检验;模型的拟合优度(Adjusted-R2)分别为0.364和0.302,说明模型的解释能力较好。再通过因变量、控制变量的系数我们可以发现:第一大股东的持股比例与ROA、EPS的相关关系未通过显著性检验,这说明文化产业上市公司第一大股东的持股比例与公司绩效不存在相关关系,假设1不成立。

表9 模型一检验

作为公司资本结构指标的Debt在检验结果中与ROA、EPS均呈现显著的负相关关系,这与公司负债率越高、公司绩效越低的预期相符;作为公司资产规模指标的LNAS在检验结果中与ROA、EPS的相关性未通过显著性检验,这说明在模型一中公司资产规模发挥的作用不大。

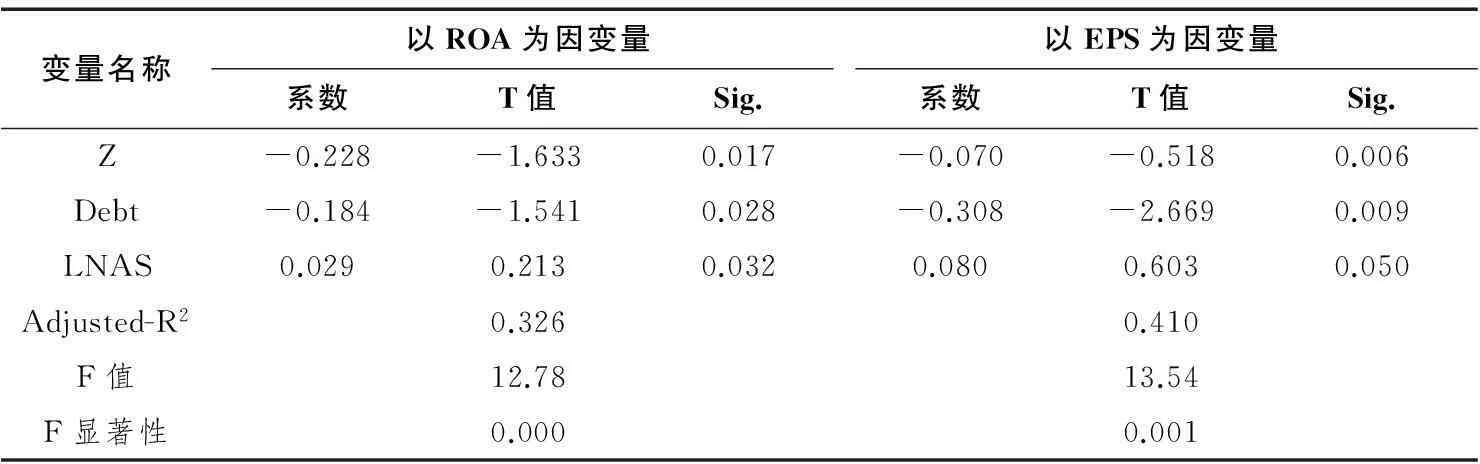

(三) 对h1的检验分析

通过表10可以看出,无论公司绩效选取的是总资产收益率(ROA)为指标,还是选取每股收益(EPS)为指标,F值均通过了显著性检验,模型的拟合优度分别为0.326和0.410,说明模型二的解释能力较好。通过因变量、控制变量的系数我们可以发现:第一大股东与第二大股东的持股之比与ROA呈现显著的负相关,与EPS呈现负相关但相关系数不高,说明文化产业上市公司第一大股东与第二大股东的持股之比与公司绩效间存在负相关关系,验证了假设2。

表10 模型二检验

作为公司资本结构指标的Debt在检验结果中与ROA、EPS均呈现显著的负相关关系,这与公司负债率越高、公司绩效越低的预期相符;作为公司资产规模指标的LNAS在检验结果中与ROA、EPS均呈现微弱的正相关关系,这与公司资产规模越高、公司绩效越好的预期相符。

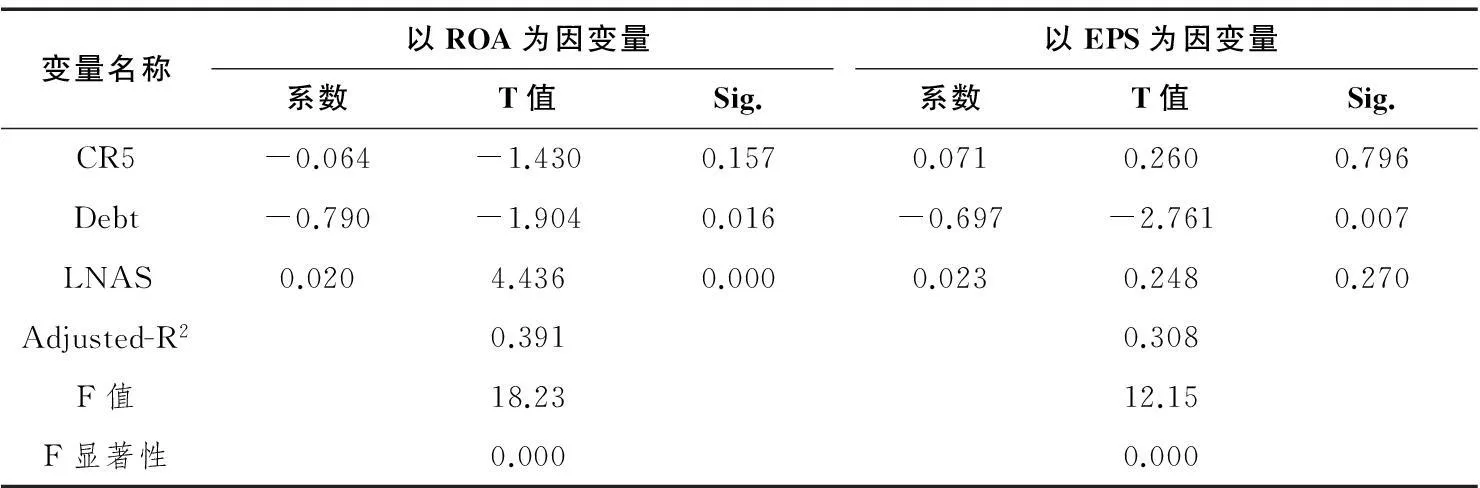

(四) 对p的检验分析

通过表11可以看出,无论公司绩效选取的是总资产收益率(ROA)为指标,还是选取每股收益(EPS)为指标,F值显著性为0.000,即模型三均通过了显著性检验,模型的拟合优度分别为0.391和0.308,说明模型的解释能力较好。通过因变量、控制变量的系数我们可以发现:前五大股东的持股比例与ROA、EPS的相关关系未通过显著性检验,说明文化产业上市公司前五大股东的持股比例与公司绩效间不存在相关关系,假设3不成立。

表11 模型三检验

作为公司资本结构指标的Debt在检验结果中与ROA、EPS均呈现显著的负相关关系,这与公司负债率越高、公司绩效越低的预期相符;作为公司资产规模指标的LNAS在检验结果中与ROA呈现微弱的正相关关系、与EPS的相关性未通过显著性检验,说明在模型三中公司资产规模发挥的作用不大。

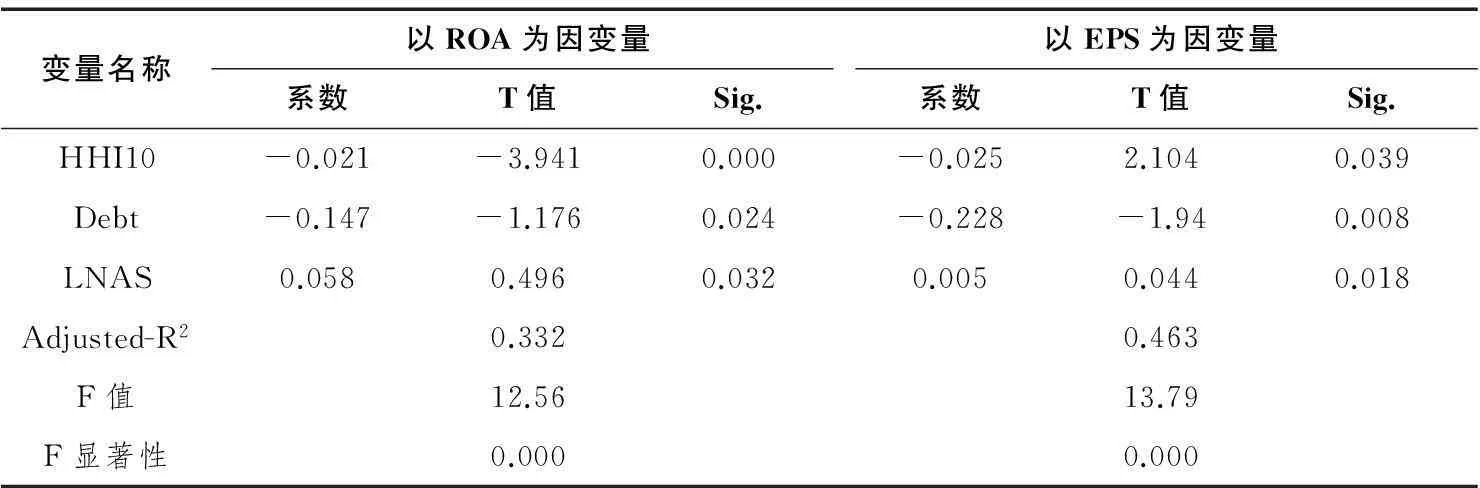

(五) 对p的检验分析

通过表12可以看出,无论公司绩效选取的是总资产收益率(ROA)为指标,还是选取每股收益(EPS)为指标,F值均通过了显著性检验,模型的拟合优度分别为0.332和0.463,说明模型的解释能力较好。通过因变量、控制变量的系数我们可以发现:前十大股东的H指数与ROA、EPS均呈现微弱的负相关,且通过了显著性检验,说明文化产业上市公司前十大股东的H指数与公司绩效间存在负相关关系,验证了假设4。

表12 模型四检验

作为公司资本结构指标的Debt在检验结果中与ROA、EPS均呈现显著的负相关关系,这与公司负债率越高、公司绩效越低的预期相符;作为公司资产规模指标的AS在检验结果中与ROA、EPS均呈现微弱的正相关关系,这与公司资产规模越高、公司绩效越好的预期相符。

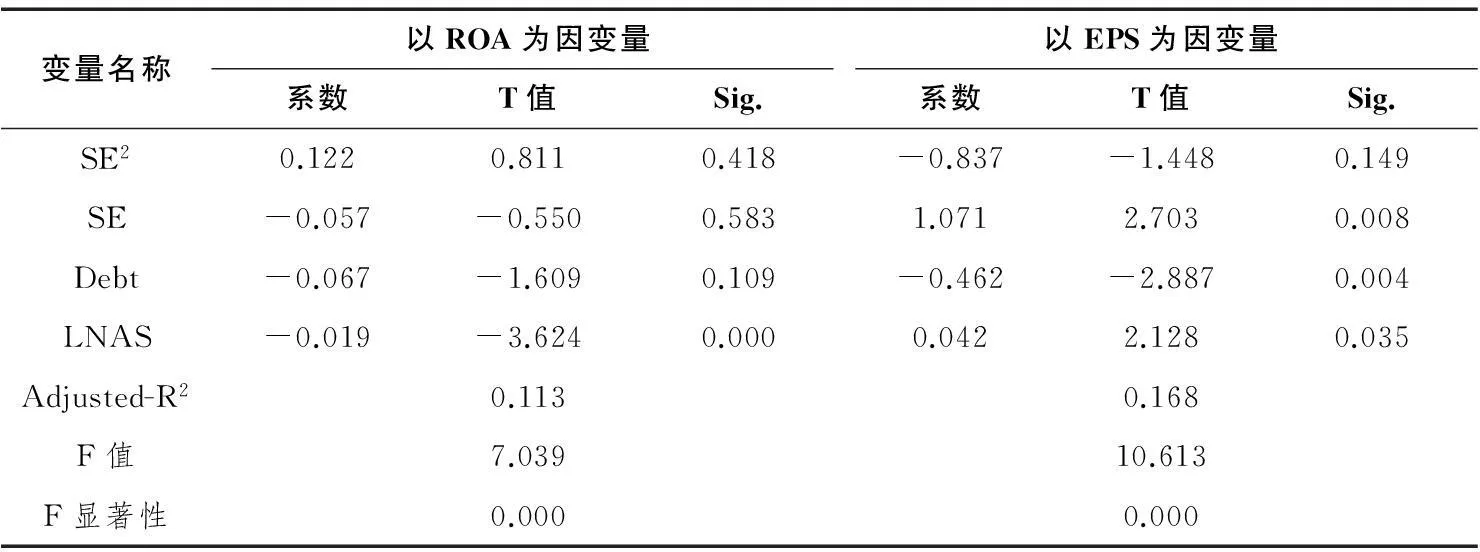

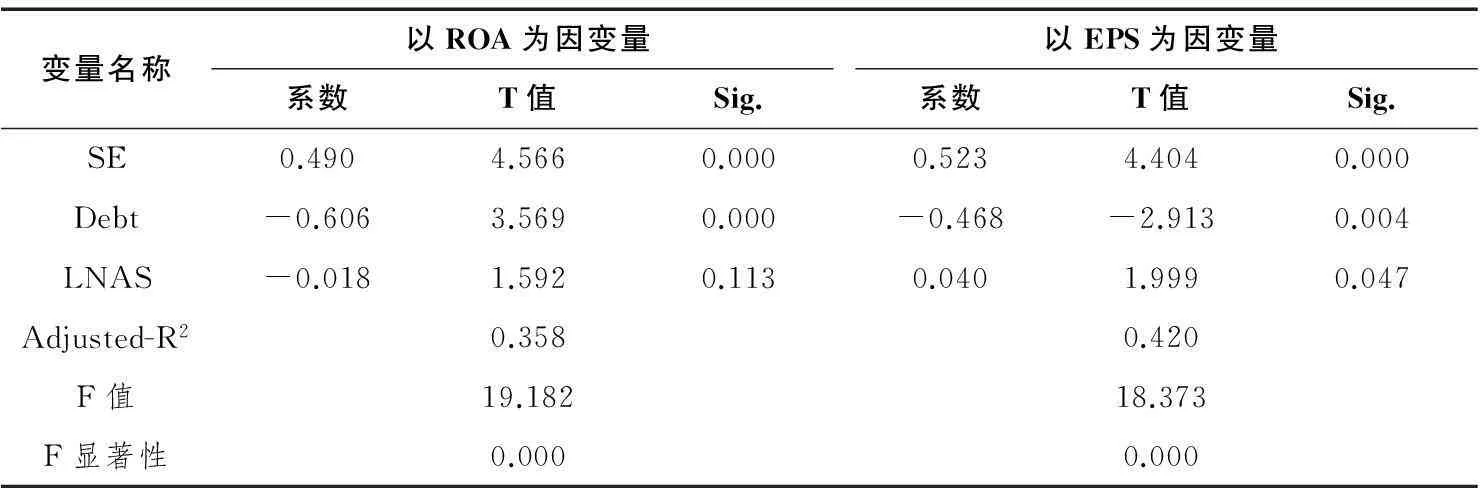

(六) 对H5的检验分析

通过表13可以看出,无论公司绩效选取的是总资产收益率(ROA)为指标,还是选取每股收益(EPS)为指标,F值均通过了显著性检验,但模型的拟合优度仅为0.113和0.168,说明模型的解释能力较差,需要更换为模型一元一次再次试验(V=a1SE+a2Debt+a4AS+μ)。

表13 模型五检验

通过表14可以看出,无论公司绩效选取的是总资产收益率(ROA)为指标,还是选取每股收益(EPS)为指标,F值均通过了显著性检验,模型的拟合优度分别为0.358和0.420,说明新模型的解释能力较好。通过因变量、控制变量的系数我们可以发现:管理层的持股比例与ROA、EPS均呈现正相关关系,且通过了显著性检验,说明文化产业上市公司管理层持股比例与公司绩效间存在正相关关系,假设5不成立。

表14 修正后的模型五检验

作为公司资本结构指标的Debt在检验结果中与ROA、EPS均呈现显著的负相关关系,这与公司负债率越高、公司绩效越低的预期相符;作为公司资产规模指标的LNAS在检验结果中与ROA、EPS的相关性未通过显著性检验,说明在新模型中公司资产规模发挥的作用不大。

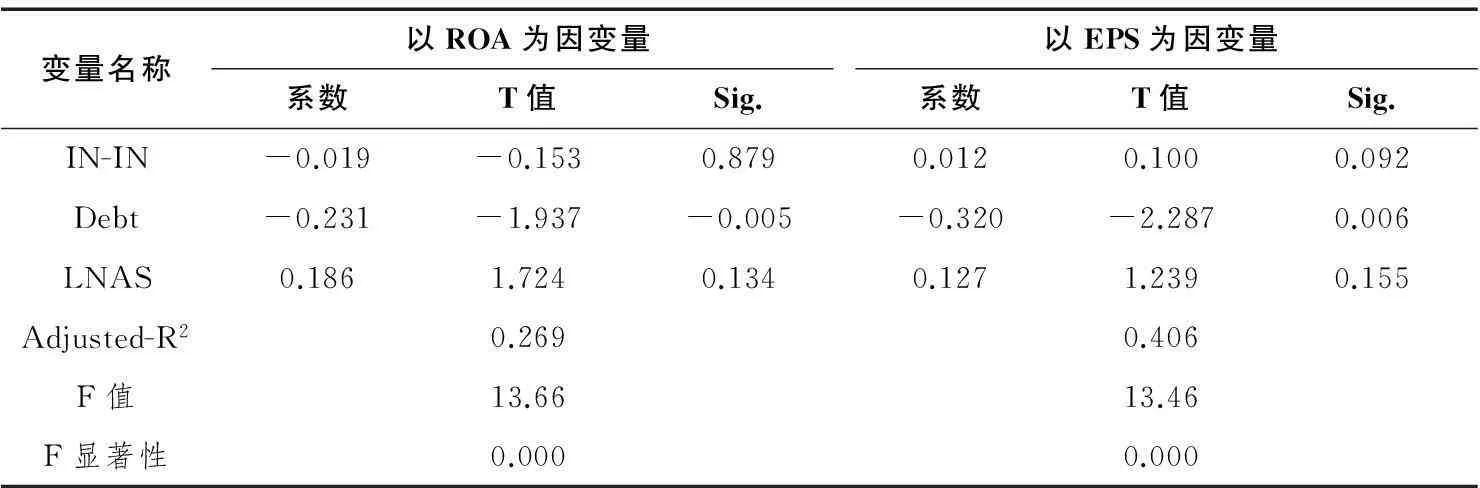

(七) 对H6的检验分析

通过表15可以看出,无论公司绩效选取的是总资产收益率(ROA)为指标,还是选取每股收益(EPS)为指标,F值均通过了显著性检验,模型的拟合优度分别为0.269和0.406,说明模型的解释能力较好。通过因变量、控制变量的系数我们可以发现:机构投资者持股比例与ROA、EPS均未呈现显著的相关关系,说明文化产业上市公司中机构投资者持股比例与公司绩效间不存在相关关系,假设6不成立。

表15 模型六检验

作为公司资本结构指标的Debt在检验结果中与ROA、EPS均呈现显著的负相关关系,与预期相符;作为公司资产规模指标的LNAS在检验结果中与ROA、EPS的相关性未通过显著性检验,说明在模型六中公司资产规模发挥的作用不大。

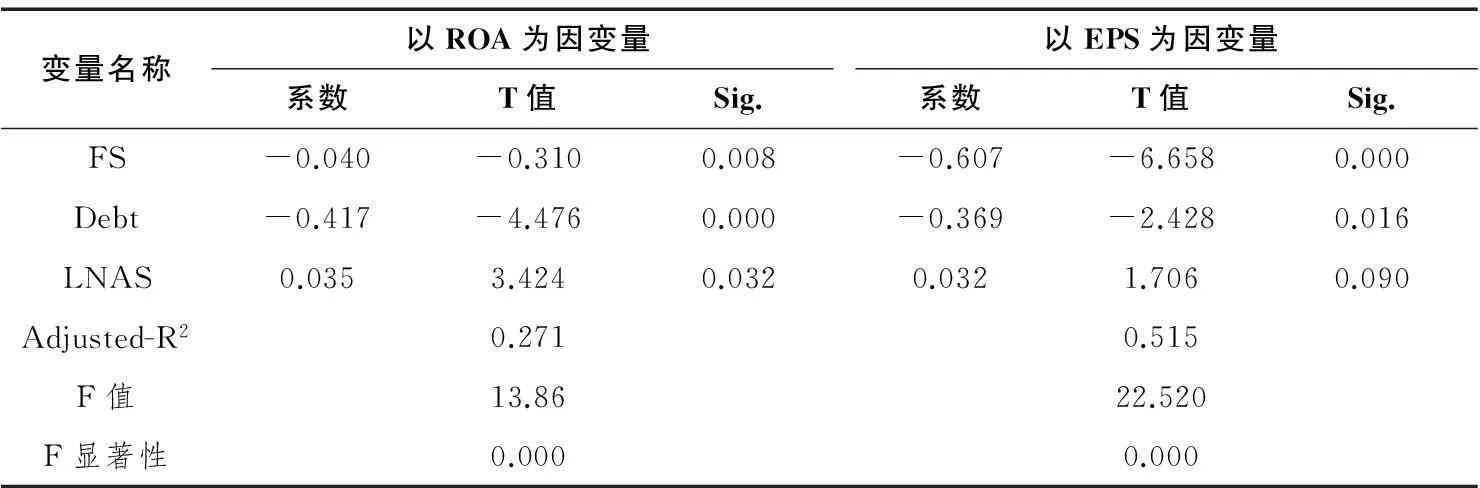

(八) 对H7的检验分析

通过表16可以看出,无论公司绩效选取的是总资产收益率(ROA)为指标,还是选取每股收益(EPS)为指标,F值均通过了显著性检验,模型的拟合优度分别为0.271和0.515,说明模型的解释能力较好。通过因变量、控制变量的系数我们可以发现:流通股比例与ROA呈现负相关关系但相关系数不高、与EPS呈现显著的负相关关系,说明文化产业上市公司中流通股比例与公司绩效间存在负相关关系,驳斥了假设7。

表16 模型七检验

作为公司资本结构指标的Debt在检验结果中与ROA、EPS均呈现显著的负相关关系,与预期相符;作为公司资产规模指标的AS在检验结果中与ROA、EPS均呈现显著的正相关关系,与预期相符。

(九) 小结

通过SPSS19.0软件,作者对研究问题及假设逐一进行了实证检验分析,结果如下:

第一,假设2、假设4得到验证,即文化产业上市公司的第一大股东与第二大股东持股之比与公司绩效呈负相关关系、前十大股东持股比例HHI指数与公司绩效呈负相关关系。

第二,假设5、假设7得到驳斥,其中管理层持股比例与公司绩效相关关系呈非倒U型结构,而是正相关关系;流通股比例与公司绩效相关关系与假设相反,是负相关关系。

第三,假设1、假设3、假设6未得到验证,即第一大股东持股比例、前五大股东持股比例、机构投资者持股比例与公司绩效间的相关关系未通过显著性检验,相关关系不存在。

七、 结语

(一) 研究综述

研究发现,我国文化产业上市公司的股权结构对公司绩效有显著影响,从股权集中度来看,各股东持股比例越相近,公司绩效越好;从股权属性来看,管理层持股比例越高,公司绩效越好;流通股比例越低,公司绩效越好。此外,笔者实证检验过程中还有如下发现:我国文化产业上市公司中存在一股独大的现象;公司的资产负债率越低,公司绩效越好。

假设2、假设4的验证通过以及假设1、假设3的验证未通过充分说明,在文化产业上市公司中,股东具体的持股比例与公司绩效间不存在显著的相关关系,真正影响公司绩效的是各个股东持股比例的均衡程度。

与国外研究发现不同,此次实证检验表明我国文化产业上市公司的管理层持股比例与公司绩效间未呈现倒U型结构,两者之间是显著的正相关关系。笔者推测原因如下:首先,尽管多数专家学者的实证检验证实了倒U型结构的存在,但实证结果的拐点位置起伏较大,从0.25~0.4不等,受上市公司行业类型、股权市场成熟程度等因素的影响较大;其次,我国文化产业上市公司中60%以上的公司管理层持股比例未达10%,管理层平均持股比例在18%左右,极有可能出现拐点存在但由于超过拐点的公司数量过少、倒U型模型难以通过检验的情况。

对于流通股比例与公司绩效相关关系是负相关关系、与假设相反的结论,笔者推测原因是分散的小股东很难真正行使其对上市公司决策的权力。尤其在中国股票市场,散户投资多以短线为主且普遍具有“搭便车”心理,基本以短期利好消息作为投资依据,对公司绩效的关注持续时间较短,对公司治理更是无暇顾及,流通股股东没有真正履行对公司管理层的有效监督。

相对于散户,机构投资者的投资决策更加谨慎,投资稳定性更强。尽管我国正在大力提倡发展文化产业,文化产业上市公司的市场环境和未来前景普遍向好,但我国文化产业上市公司中机构投资者的持股比例仍然处于较低水平,近90%的上市公司投资者持股比例在0%~10%之间,平均值在5%左右,机构投资者的投资比例尚不能作为判定公司绩效走向的依据标准。

(二) 管理启示

根据以上研究结论,作者认为可以从以下三个方面着手,进一步提高文化产业上市公司绩效水平:

第一,均衡股东持股比例,保持股权适当集中。

没有良好的股权结构,完善的公司治理就无从谈起。在股权高度集中的上市公司,掌握绝对控股优势的大股东可以轻易操纵董事会人选,中小股东难以参与实质性的公司决策,董事会形同虚设难以发挥作用;而在股权过度分散的上市公司,主要股东由于持股比例较少对公司经营绩效缺乏监督管理的动力,极易在管理层出现内部人控制而导致的企业利益流失现象。实证检验和历史经验一致表明,在股权结构保持适当集中、前十大股东持股比例保证均衡的状态下,文化产业上市公司的绩效越有可能得到提高。

第二,善用股权激励方式,确保管理层适当持股。

在实证检验中,我国文化产业上市公司管理层持股比例与公司绩效间表现为显著的正相关关系,而统计显示目前绝大多数的文化产业上市公司管理层持股比例仍不足10%,说明文化产业上市公司可以考虑以股权激励的方式提高公司绩效。而根据委托代理理论,由于信息不对称现象的存在,公司股东难以完全掌握管理层对公司绩效所付出的努力程度,当管理层持股比例达到一定程度以后,存在为达到自身目的不惜损害所有者利益的可能。因此文化产业上市公司,尤其是那些拥有国有控股背景的文化产业上市公司,既要善用股权激励的方式,又要把握好度,不滥用此项权利,防止管理层持股过高导致国有资产流失。

第三,完善股权分置改革,保护中小股东合法权益。

股权分置改革不仅仅是将公司内的非流通股转变为流通股那样简单,判断股权分置改革成功与否的标准也不在于该公司年报上显示出的流通股比例是否达到了100%——有些公司即使名义上实现了股权全流通,不同股东的持股成本仍然存在较大差异。因此,尽管在实证检验中,文化产业上市公司流通股比例与公司绩效间呈负相关关系,但这并不足以表明我国股权分置改革是不利于文化产业上市公司进一步发展的。我国证券市场监督体系尚不完善,中小股东合法权益常常得不到有效保护,这些或直接或间接地促使散户形成漠不关心公司治理与绩效且普遍具有“搭便车”心理的投机行为。只有真正落实股权分置改革,完善资本市场监督体系,才能有效保护中心股东的合法权益,进而改变中小股东长期以来养成的“跟风”“从众”心理,形成理性分析、中长期投资持股的良好习惯,成为监督上市公司治理水平的重要力量。

参考文献

白皓元(2012):我国文化产业制度变迁:基于动因的实证研究,清华大学硕士论文。

戴钰(2013):我国传媒上市企业资本结构与公司绩效关系的实证研究,《财经理论与实践》,第34卷(第1期),30-33页。

方赛迎(2000):试论机构投资者的介入对公司治理结构的影响,《暨南学报》,第3期,93-97页。

黎梅(2008):我国上市非国有商业银行股权结构与绩效的实证研究,西南财经大学硕士论文。

林乐芬(2005):《中国上市公司股权集中度研究》,北京:经济管理出版社。

刘芍佳、孙霈、刘乃全(2003):终极产权论、股权结构及公司绩效,《经济研究》,第4期,51-62页。

彭继勇(2005):上市公司股权结构与公司绩效关系的实证分析,西南财经大学硕士论文。

杨越(2012):股改前后股权集中度、股权制衡与公司绩效关系的比较研究,西南财经大学硕士论文。

树友林(2013):《上市公司高管权力、公司绩效与报酬激励问题研究》,北京:中国书籍出版社。

苏振华(2002):论机构投资者介入上市公司治理,《浙江社会科学》,第2期,61-64页。

孙永祥、黄祖辉(1999):上市公司的股权结构与绩效,《经济研究》,第12期,23-30页。

熊澄宇(2012):英国创意产业发展的启示,《求是》,第7期,58-60页。

许小年、王燕(1998):中国上市公司的所有制结构与公司治理,《经济研究》,第7期,105-127页。

薛婷(2011):股改后医药制造业上市公司的股权结构对公司绩效影响的实证研究,西南财经大学硕士论文。

薛薇(2011):《统计分析与SPSS的应用》,北京:中国人民大学出版社。

杨廷燕(2012):创业板上市公司股权结构与公司绩效关系的研究,西南财经大学硕士论文。

邹瑜、顾明(1991):《法学大辞典》,北京:中国政法大学出版社。

Berle, A. A. & Means, G. C. (1932). The modern corporation and private property. New York: Transaction Publishers.

Grossman, S. J. & Hart, O. D. (1980). Takeover bids, the free-rider problem, and the theory of the corporation. The Bell Journal of Economics, 11(1), 42-64. doi: 10.2307/3003400

Holderness, C. G. & Sheehan, D. P. (1988). The role of majority shareholders in publicly held corporation: An exploratory analysis. Journal of Financial Economies, 20, 317-346. doi: 10.1016/0304-405X(88)90049-9

Jensen, M. C. & Meckling, W. H. (1976). Theory of the firm: managerial behavior, agency costs and ownership structure. Journal of Financial Economics, 3(4), 305-360. doi: 10.1016/0304-405X(76)90026-X

Han, K. C. & Suk, D. Y. (1998). The effect of ownership structure on firm performance: additional evidence. Review of Financial Economics, 7(2), 148-155.

Ibrahim H. Osman. 2008. The Relative Efficiency of Lebanese Banks.Late Breaking Paper, 22-29.

La Porta, R., Lopez-de-Silanes, F., Shleifer, A., & Vishny, R. (2000). Investor protection and corporate governance. Journal of Financial Economics, 58(1-2), 3-27.

Leech, D. & Leahy, J. (1991). Ownership structure, control type classifications and the performance of large British companies. The Economic Journal, 101(49), 1418-1437. doi: 10.2307/2234893

Maug, E. (1998). Large Shareholders as Monitors: Is There a Trade-off Between Liquidity and Control? Journal of Finance, 53(7), 65-98.

McConnell, J. J. & Servaes, H. (1990). Additional evidence on equity ownership and corporate value. Journal of Financial Economics, 27(2), 595-612.

Noe,T. (2002). Institutional Acitvism and Financial Market Sturcture. Review of Financial Studies, 15, 289-319.

Shleifer, A. & Vishny, R. W. (1986). Large shareholders and corporate control. Journal of Political Economy, 94(3), 461-488.

An Empirical Study on Relation between the Ownership Structure and Corporate Performance in Listed Companies in the Cultural Industry

Shuang Qiu

(EastAsiaInstituteofMediaManagementandTransformationCenteratJonkopingUniversity,Sweden)

AbstractThis study aims to analyze relation between ownership structure and corporate performance among Chinese listed companies in the Cultural Industry. Applying modern corporate management theories, the author collected first-hand data on ownership structure, corporate performance and assets structure from cultural listed companies. Upon quantitative analysis on the empirical data, the author concluded industry characteristics of Chinese Cultural Industry and also put forward suggestions for future management practices.

Key Wordscultural industry; listed company; ownership structure; corporate performance

邱爽:瑞典延雪平大学传媒管理研究中心东亚所。