农业中小企业金融支持研究——基于94家农业中小企业的调查

2016-04-21王凤强孙晨源徐生杰

王凤强,孙晨源,徐生杰

(1.沈阳化工大学科亚学院,沈阳110167;2.沈阳农业大学经济管理学院,沈阳110866)

农业中小企业金融支持研究——基于94家农业中小企业的调查

王凤强1,孙晨源2,徐生杰2

(1.沈阳化工大学科亚学院,沈阳110167;2.沈阳农业大学经济管理学院,沈阳110866)

摘要:农业中小企业是我国经济发展的重要载体,但是农业中小企业获得资金的问题比较复杂,导致农业中小企业在创新创业过程中无法获得资金的支持。通过对山东寿光94家农业中小企业的基本情况和金融支持状况的调查发现,我国农业中小企业发展受到资金不足的限制,企业银行贷款困难,金融支持需求迫切。此外,不同业务领域的农业中小企业资金需求差异较大,资金支持总量不足。

关键词:农业;中小企业;金融支持

农业中小企业作为我国社会经济发展的主体,其发展有益于提高农民收入、加快农村剩余劳动力转移和农业产业结构调整,但是农业中小企业竞争激烈程度增加,行业整体良莠不齐,很多企业出现了资金短缺、技术和管理落后等问题,在这些阻碍农业中小企业发展的众多问题中,企业外部金融支持不足是国际中公认的客观存在并很难解决的问题之一,金融支持是农业中小企业形成和发展的必要保障,也是农业中小企业充当农业龙头企业,带动农业产业升级的必要条件[1],因此,研究如何对农业中小企业进行金融支持具有重要的现实意义。

1 数据来源和样本特征

1.1数据来源

本次调研对象是第二届中国农业科技创新创业大赛的参赛企业,调研地点为山东寿光和深圳两大赛区。本次调研问卷共发放114份,其中山东寿光发放50份,深圳64份,回收问卷114份,剔除信息不完整、具有逻辑性问题的试卷,有效问卷共94份,问卷有效率82.46%。通过对问卷的效度和信度分析,发现该问卷具体问题的设计具备有效性、可行性,能够满足对农业中小企业创新创业过程中金融支持状况的调查要求。样本企业是来自河南、安徽、山东、江苏、福建、黑龙江等16个省份的农业中小企业,主营业务领域涵盖与农业相关的11个大的业务领域。

1.2样本特征

1.2.1经营领域受访企业的主要经营领域是农产品及食品加工、储藏与物流,占到总数的18.57%;其次是从事种植业的企业,占到总数的15.71%;从事种植业和从事养殖业的企业所占总数比例则基本相当,分别为14.92%和14.29%。从事动植物疾病防控及防灾减灾的企业占总数的1.43%,比重位于所有企业倒数第二位。其他企业经营领域,例如农用物资、农业和农村信息化,农业生态及农村环保所占比重基本位于5%左右。可见,农业中小企业的经营领域多集中于传统农业领域,服务型农业中小企业、高新技术农业中小企业和生态农业中小企业数量较少,技术、资金密集度低,农业中小企业仍以劳动密集型企业为主。

1.2.2资产负债率按不同资产负债率可将农业中小企业分为五类,资产负债率在31%至45%这个区间的企业最多,占总数的47.87%。资产负债率在0至15%和61%至100%这两个区的企业比例较少,二者比例总和低于8%,而资产负债率在31%至60%区间的企业占到总数的69.15%。根据权衡理论分析可知,农业中小企业财务杠杆适中,企业经营风险和财务困境成本较为合理。

2 农业中小企业金融支持分析

2.1农业中小企业创新创业过程中的主要困难

调查表明,缺乏资金是农业中小企业发展面临的最主要问题,占到受访企业总数的49.25%;其次是缺乏管理人员,占企业总数的13.14%;技术力量不足的企业则占企业总数的11.36%。可见,农业中小企业的发展中遇到的最大难题就是缺乏资金,农业中小企业自身管理经验不足,需要不断完善。同时,农业中小企业的技术创新能力不足,其主要是受到资金不足,研发投入和技术人才引进受到约束[2]。

2.2农业中小企业对金融支持方式的认知

农业中小企业对金融工具了解程度按照“使用过、了解但未使用、有所了解、不知道”四项进行调查。使用过的金融工具中,固定资产贷款占总数的39.24%,是所有金融支持工具中占的比例最大的,其次是专业担保机构担保贷款占总数的18.99%,次之是综合授信贷款。了解但未使用过的金融工具中,综合授信贷款占总数的11.26%,在所有的金融支持工具中占的比例最大,其次是专业担保机构担保贷款和动产质押贷款占总数的10.92%。有所了解的金融工具中,专利权、商标权等权益质押贷款和股权质押贷款占总数的11.32%,有所了解的金融工具中占最高。不知道的金融工具中,保险金融支持占总数的19.81%,占的比例最大,其次是出口退税质押贷款,占总数的15.75%,可以看出,农业中小企业对银行担保方式了解程度不高,银行等金融机构应该加强对农业中小企业金融工具宣传,使农业中小企业更好的获得金融支持。

2.3农业中小企业的金融支持偏好

数据表明,农业中小企业目前有很大的资金缺口,81.69%的农业中小企业需要进行金融支持,急需金融支持的企业占16.90%。农业中小企业对金融支持需求强烈。受访企业最希望的金融支持方式是股权金融支持,占总数的64.20%,银行贷款占总数的27.16%,这表明农业中小企业偏好股权金融支持,与普通中小企业偏好银行贷款等债务性金融支持有所不同,其原因是农业中小企业与普通中小企业相比,获得银行贷款更加困难。

2.4农业中小企业的银行金融支持

农业中小企业中获得银行贷款困难的原因众多,其中17.93%的企业反映贷款手续太复杂,16.85%的企业反映缺乏合格抵押品,16.30%的企业反映担保不足。农业中小企业因企业规模小,产品结构单一,管理不规范等问题很难达到银行等金融机构的门槛要求,获取资金困难。部分企业则因贷款成本高或贷款金额过少而无法获得银行贷款。由此来看,我国农业中小企业向银行申请贷款时,存在手续办理复杂,贷款利率较大,贷款最低额度相对较高的问题。现阶段银行对农业中小企业的金融支持效率偏低,无法满足农业中小企业的金融需求[3]。

2.5农业中小企业的担保金融支持

调查结果表明,成功获得银行贷款的农业中小企业中进行房地产抵押担保的企业占总数的35.77%,信用贷款占总数的13.82%,专利权、商标权等无形资产抵押和担保机构担保则比例相等,占总数的12.20%,企业联保或互保占总数的10.57%,其他方式所占比例较低。我们可以看出,农业中小企业获得资金的担保方式主要是房地产抵押获得的贷款,企业互保、仓单等票据质押使用比例不高,说明我国中小企业对于贷款担保方式的运用意识有待于加强,企业可以通过不同担保方式获得银行等金融机构的资金支持。

3 农业中小企业特征与金融支持分析

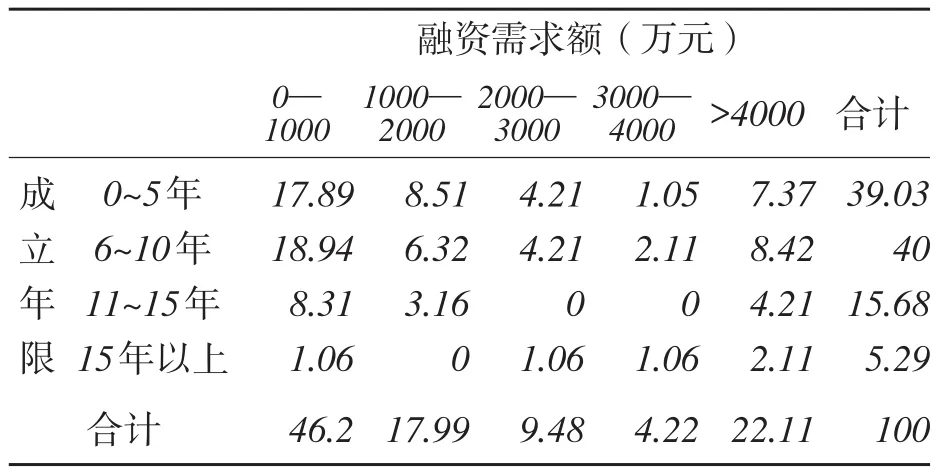

3.1企业成立年限与金融支持需求额

农业中小企业的经营生存时间对农业中小企业创业的技术研发和积累有着很重要的影响,其经营时间长度与金融支持有着一定程度的逆相关关系。成立0~5年的企业,金融支持需求占比是39.03%;成立6~10年的企业,占比为40%,达到最大构成比,成立11~15年的企业占比则迅速下降到15.68%。同时,在同一金融支持需求额度下,企业成立年限较长,占比呈减小趋势。可见,随着农业中小企业生存时间越长,获得金融支持的比例会逐渐降低。如表1所示。

表1 受访企业成立年限与金融支持需求额

3.2企业经营领域与金融支持需求额

从农业中小企业的主营业务领域与金融支持需求量来看,金融支持需求最大的行业领域是农产品及食品加工、储藏与物流,占比为18.83%;种植业和养殖业则基本相当,占比为14%左右。不同主营业务领域的金融支持需求额集中于1 000万元以下,这表明主营业务与农业高新技术相关的农业中小企业获得的金融支持较少,其可能是受到农业中小企业的行业分布规模及高新技术企业合格抵押品较少两个因素的影响。

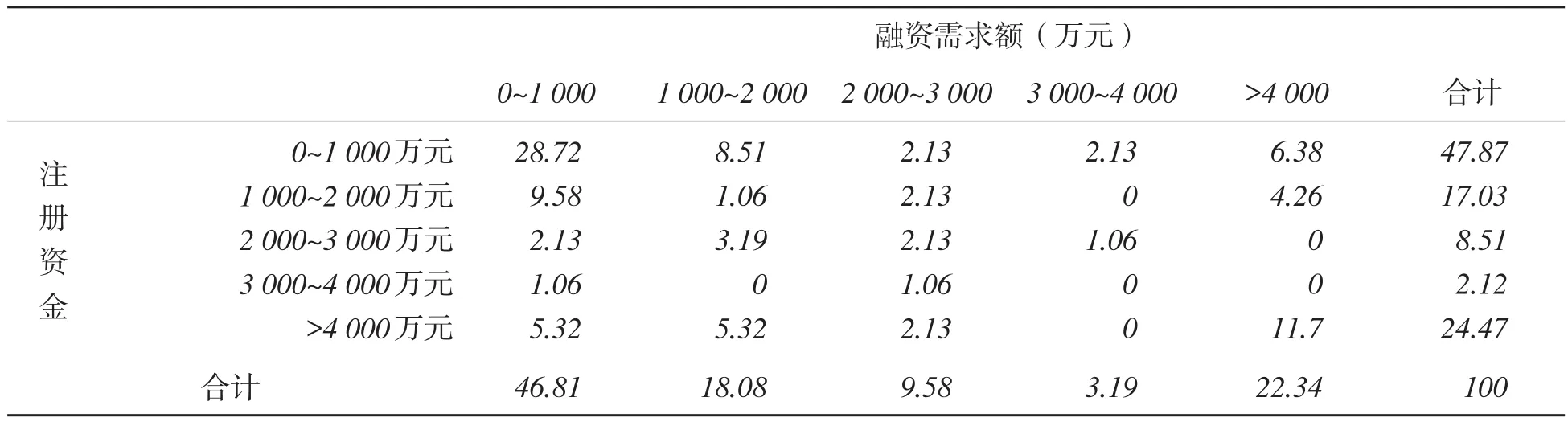

3.3企业注册资金与金融支持需求额

农业中小企业的注册资本与金融支持需求额也存在着一定的相关性。样本企业中注册资本为0~1000万元的金融支持需求所占比例最大,达到47.87%,3 000~4000万元的企业所占比例最小,仅为2.12%。综合分析中,注册资本在1 000万元以下的企业所需金融支持需求额1000万元以下企业,所占比例最大,为28.72%。然而注册资本在4000万元以上的企业,金融支持需求上升。综合分析中,与其他企业金融支持需求额集中于1000万元以下不同,其偏好4000万元以上的金融支持规模。可见,农业中小企业的金融支持需求,在一定规模范围内随着注册资本的增加而减弱,而到达一定程度后金融支持需求会增强。如表2所示。

表2 受访企业注册资金与金融支持需求额

4 结论与政策建议

4.1结论

通过上述分析,认为农业中小企业创新创业中的金融对不同主营业务领域的支持力度较为均衡,但金融支持方式与实际所需情况不匹配,资金支持不足。

4.1.1不同主营业务领域的农业中小企业金融支持力度均衡农业中小企业所处领域分布广泛,不同领域企业的金融支持需求强度不同,应根据不同行业性质给予不同金融支持方式和力度。通过调查数据可知,我国对农业中小企业在不同主营业务领域的构成比与不同业务领域企业资产负债率状况基本一致,这表明我国金融支持对农业中小企业的支持力度按照其在各个领域内分布比重布置资源[4]。

4.1.2农业中小企业创新创业过程中的资金支持方式与实际需求不匹配目前,我国农业中小企业获得资金支持的主要方式是银行等金融机构融资,然而农业中小企业最希望进行股权融资,这主要是因为我国风险投资市场不完善,市场功能作用弱,农业中小企业创新创业金融支持主要依靠政府。

4.1.3农业中小企业创新创业过程中的资金支持供给不足调查结果表明,农业中小企业对资金支持的需求最大,然而在我国以银行贷款为获取资金支持主渠道的情况下,很多农业中小企业由于没有合格的抵押物品,银行贷款成本较高,手续较为繁琐等原因,无法获得银行贷款。此外,外部经济增长放缓,存款利率下降等外部因素,进一步限制了农业中小企业创新创业过程中获得的资金支持。

4.2政策建议

基于研究结论,为进一步提高对农业中小企业的金融支持力度,增强农业中小企业的生命力,应采取如下措施。

4.2.1完善信用评级体系获得资金难的一个重要原因就是农业中小企业的信用意识不强,导致银行等金融机构对农业中小企业的真实情况不了解,从而影响到银行等金融机构的正确判断和决策。因而,建立完善的信用评级体系对农业中小企业获得金融机构的金融支持具有很大作用。

4.2.2完善信贷担保运行机制中小企业信用担保机构在促进农业中小企业获得金融支持,分担商业银行等金融机构风险方面有着重要作用,首先要解决的是担保资金的问题。政府在资金的供给方面,可以国家财政的积极作用,也可以通过地方财政拨款、企业出资和银行参股等多种方式来之浅见[J].教育理论与实践,2008(S1):94-95.

[3]教育部财政部.关于实施高等学校创新能力提升计划的意见(教技[2012]6号)[Z].2012-4-21.

[4]吕益萍.中外高职工学结合教学模式比较之浅见[J].教育与职业,2012(14):94-95.

[5]李一.澳大利亚高校工学结合(WIL)教育模式的发展及启示[J].教育教学论坛,2011(3):11-12.

[6]吴健.基于“订单式”人才培养模式的校企合作实训基地建设[J].职教论坛,2011(17):66-69.

[7]高宏赋,杨秋红,吴桂坤.高职院校政校企合作办学现状及对培训后备劳动力的影响[J].中国成人教育,2011(18):19-21.

[8]冯讳国,徐静鏐,姜红.高职院校“工学结合”教育模式的探索与实践[J].教育与职业,2006(23):30-31.获得资金[5]。

4.2.3完善农业中小企业金融支持的法律法规由于经营体制的影响,我国中小企业的法律法规完全不能适应我国发展现状和国情,这会直接影响我国农业中小企业的发展,只有建立适合我国国情的法律法规,才能加快我国农业中小企业的快速发展。

4.2.4完善农业中小企业金融支持社会辅助体系根据农业中小企业与银行等金融机构信息不对称的实际情况,相关部门可以设立由政府、银行、立法机构共同参与的,为中小企业服务的网络和指导体系,为金融机构提供与纳税有关的财务报表等,降低信息不对称程度。

参考文献:

[1]陈剑波.重建农村金融体系需要破解的难题[J].农业经济问题,2004(11):23-27.

[2]许清正.我国农村金融供给模式研究[D].南开大学硕士学位论文,2009.

[3]张彦英,董登新.县域环境下中小企业融资现状与对策[J].农村金融研究,2010(09):104-108.

[4]尹丹莉.当前我国财政扶持屮小企业融资的政策分析[J].中央财经大学学报,2011(8):64-68.

[5]吴敬学.农村中小企业融资的困境及解决途径[J].农业经济问题,2010(4):78-82.

责任编辑:吴艳玲

Study on the Financial Support of Agricultural SMEs

WANG Fengqiang1,SUN Chenyuan2,XU Shengjie2

(1.Shenyang University of Chemical Technology College of Keya,Shenyang 110142; 2.Shenyang Agricultural University College of Economics and Management,Shenyang 110866 )

Abstract:Agricultural SMEs are the important carrier of China's economic development,but the problem that agricultural SMEs obtain financial support is more complex,leading to agricultural SMEs can not get financial support in the process of innovation and entrepreneurship.By investigation on the basic situation and financial support status of 94 agricultural SMEs in Shouguang,Shandogn province,found that the development of China's agricultural SMEs was limited by the lack of funds,there were difficults that corporates loaned from banks,the needs of financial support were urgent.In addition,the funding needs of agricultural SMEs in different areas had large differences,and the total of financial support was insufficient.

Key words:agriculture; SMEs ; financial support

作者简介:王凤强(1990-),男,辽宁省盘锦市人,助教,研究方向:农村财政金融。

收稿日期:2015-07-23

中图分类号:F302.6;F324

文献标识码:A