高管薪酬对中国银行业资产配置行为的影响

2016-04-13喻微锋

喻微锋

高管薪酬对中国银行业资产配置行为的影响

喻微锋

[摘要]运用2007-2012年的银行微观面板数据,检验银行高管薪酬对银行资产配置的影响。总体来看,管理层现金薪酬和股权薪酬均显著促进银行短期贷款的增加;从贷款质量看,股权薪酬可降低银行不良贷款率,而现金薪酬对其无明显影响。薪酬激励的效果因银行性质而有所差异:现金薪酬增加短期贷款主要集中在国有及股份制商业银行,而股权薪酬对短期贷款的影响则集中在城市商业银行。此外,股权薪酬降低不良贷款也主要集中在城市商业银行。

[关键词]银行业; 管理层薪酬; 薪酬激励效果; 资产配置; 贷款质量

一引言

随着各银行2012年年报的陆续披露,中国银行业高管薪酬再次成为人们议论的焦点。统计数据显示,2012年16家上市银行高管薪酬总额为4.66亿元,平均每人111.24万元,平安银行行长理查德更是达到了795万元。面对远高于其他行业的高管薪酬,许多人认为要对银行业高管薪酬进行限制,国资委和人社部更是明确表示要对金融业进行重点改革,要把银行、保险等金融领域的国有企业高管薪酬纳入到“限高”的名单。但也有学者指出,如果参照国际标准,中国银行业高管薪酬并不算高,一味的“限高”也不符合市场经济规律。更有学者指出,对于企业高级管理人员的薪酬,并不在于支付多少,关键在于支付的方式(Jensen和Murphy,1990)[1]。那么,以银行为代表的金融业高级管理人员究竟该拿多少薪酬?或者说,中国银行业目前的高管薪酬制度是否合理?是否已经发挥了其对银行高级管理层的激励约束作用?激励的效果怎样?这是理论界迫切需要探讨的问题。

目前,关于银行业高管薪酬激励效果的理论研究主要集中在银行高管薪酬与银行绩效及风险关系的分析上。Barro和Barro(1990)[2]认为,高管薪酬与银行绩效成正比,但是薪酬-绩效的敏感性随着CEO从业经历的增加而显著降低。Hubbard和Palia(1995)[3]以美国银行业为样本发现,在放松管制以后,银行高管薪酬-绩效之间的敏感度会上升。Crawford et al.(1995)[4]发现,在控制市场因素后,二者的关系会进一步强化。同样以美国银行业为样本,DeYoung et al.(2001)[5]的研究却表明,银行管理层持股比例与绩效之间呈倒U型关系,银行管理层存在一个最优的持股比例。John et al.(2010)[6]的研究则揭示,薪酬-绩效的敏感性随着银行杠杆率的增加而降低,同时随着银行外部监管强度的增加而上升。由于银行业本身的高杠杆性以及风险易转移性(Wagster,2007)[7],越来越多的学者认为在银行高管薪酬结构设计中要考虑其对银行风险的控制,理论界也有较多文献对二者的关系进行了研究。少数学者认为高管薪酬对银行风险没影响或影响不大,例如,Houston和James(1995)[8]研究认为银行的道德风险没人们想象中严重,没有明显的证据表明银行薪酬政策能促使高管采取更加冒险的经营策略。但大多数学者认为二者之间存在密切的联系,Sannders et al.(1990)[9]发现,CEO持股比例与银行风险之间呈显著的正相关关系。但是Mullins(1992)[10]却认为,Saunders et al.(1990)[9]的研究应该要控制银行规模因素。DeYoung et al.(2013)[11]的研究也表明,银行CEO的薪酬合同与风险存在很强的联系。Chen et al.(1998)[12]研究了管理层持股与存款机构风险之间的关系后发现,管理层持股比例增加能显著降低存款机构的风险水平。Laeven和Levine(2009)[13]认为,银行现金流权*现金流权指股东按持股比例拥有公司现金分红的权利。所有者的比例越高,则银行越偏好风险,但是这种关系取决于银行公司的治理结构、投资者的法律保护程度以及银行的外部监管。Chen et al.(2006)[14]的实证结果也显示,股票期权薪酬占总薪酬比例的增加会激励银行高管的冒险行为,增加银行风险。Anderson和Fraser(2000)[15]也认为,管理层持股比例是银行风险的决定性因素。

也有部分学者对中国银行业高管薪酬问题进行了研究,其中比较有代表性的有:陈学彬(2005)[16]研究认为,中国银行业已经初步建立起与业绩相联系的薪酬激励机制,但薪酬形式单一,只注重短期激励效应,而缺乏长期激励机制。蒋海等(2010)[17]从商业银行的多重委托代理特征出发,也认为,中国上市银行已普遍建立起与经营业绩相联系的薪酬激励制度,但是监管当局尚未建立起与风险控制相联系的正向和负向激励约束机制。宋清华和曲良波(2011)[18]的研究则表明,商业银行高管薪酬与风险承担呈倒U型关系,高管薪酬在提升了银行绩效的同时也加大了银行风险。洪正和郭培俊(2012)[19]通过理论模型说明金融高管的薪酬激励需要同时考虑诱导努力和风险控制,一味提高激励强度只会增加高管的冒险行为。张敏等(2012)[20]也从大股东掏空行为与关联贷款角度对银行高管薪酬问题进行了研究。

综上所述,目前对中国银行业高管薪酬激励有效性的研究主要从绩效和风险两个维度展开。这都暗含了一个基本的假定,薪酬制度通过激励方式改变管理者的决策,从而对公司绩效和风险产生重要影响(Bliss和Rosen,2001)[21]。Jensen和Murphy(1990)[1]也指出,股票期权激励能够使CEO“采取适当的行动”。而银行的资产配置行为直接决定着银行的经营效率与价值创造,由所有权和经营权分离所产生的委托代理问题会对银行资产配置选择行为产生影响。高管薪酬激励制度作为解决委托代理问题的一种重要的银行公司治理机制,其设计、实施的合理与否直接影响着银行经营者的决策行动,银行资产配置是经营者决策的最终结果,必然会受到银行高管薪酬激励制度的影响。因此,本文从银行资产结构调整角度,研究高管薪酬制度对银行资产配置行为的影响,通过检验银行贷款比例的变化来考察现阶段中国银行业高管薪酬激励机制的有效性,从而为下一步的薪酬制度改革提供借鉴经验。

本文在前人研究的基础上,将银行业高管薪酬分为现金薪酬与股权薪酬两部分,从贷款期限与贷款质量两个维度考察了中国银行业高管薪酬激励的有效性。研究发现,中国银行业目前的薪酬设置主要起到短期激励效果,现金薪酬与股权薪酬都能促进银行短期贷款的增加。为了控制银行经营风险,银监会对银行高管薪酬制定了延期追索、扣回机制,但是本文的研究却发现,该机制并未对银行高管产生有效的约束作用。薪酬激励的效果因银行性质而有所差异:对于国有及股份制商业银行,对高管起激励作用的是现金薪酬;而对于城市商业银行,管理层持股才能对高管起到激励作用,除了能显著促进城商行在短期贷款上的配置外,还能有效地降低城商行的不良贷款率。

本文接下来的内容安排如下:第二部分简要介绍中国银行业薪酬制度的演变历程,并提出文章的研究假说;第三部分构建计量模型,对变量进行说明,并介绍数据来源;第四部分报告实证结果并对实证结果进行分析;最后是文章的结论和启示。

二制度背景与研究假说

很长时间以来,中国银行业高管薪酬都实行固定工资制,薪酬由高管的行政级别决定,而与银行的经营业绩无关。为了调动银行员工尤其是银行高级管理人员的工作积极性,中国银行业于1993年开始参照事业单位开展工资改革,实行“行员等级工资制”,工资由行员等级工资和责任目标津贴两部分构成;其中行员等级工资为固定工资,由员工的职务决定;责任目标津贴是浮动的,分为领导职务津贴和行员工作津贴,领导职务津贴以职务责任为依据确定津贴系数,最终根据在岗位上实际任务完成情况进行发放。但该制度仍然存在行政色彩过浓,目标责任薪酬比例较低且操作简单等问题。从2000年开始,以四大国有商业银行为首的中国银行业按照现代公司治理制度的要求,积极地对薪酬制度进行新一轮的改革。该轮改革的主要特点是增加银行在薪酬制定政策上自主性,在薪酬设计中突出薪酬与银行绩效之间的联系。

总体上,中国银行业高管薪酬已经由单一的固定工资制转变为基本年薪加绩效工资制,支付方式基本上以现金支付为主。对现金薪酬的激励,现有文献普遍认为会导致管理者的短期行为,而缺乏长期激励作用(Houston和James,1995[8];陈学彬,2005[16])。另一方面,在现金薪酬考核方式上,按照银监会《商业银行稳健薪酬监管指引》(以下简称《指引》)的规定,基本年薪占银行高管薪酬总额的比例不能超过35%,绩效薪酬是高管薪酬的主要部分,其主要是由商业银行当年的经营业绩决定。在中国银行业以存贷业务为主体的情况下,这也会激励银行高管把更多资产配置在短期贷款上以提高银行当年的经营业绩(洪正和郭培俊,2012)[19]。总之,这种以现金支付为基本形式的薪酬制度会导致银行高管的短期行为:把更多的资产配置在期限结构较短的短期贷款上,而忽视对中长期贷款的配置。由此,我们提出本文的第一个假说:

H1:银行高管现金薪酬能显著促进银行短期贷款的增加,但对中长期贷款无明显影响。

同时,为了控制商业银行的风险,《指引》还规定,对商业银行主要高级管理人员绩效薪酬实行延期支付,延期比例应高于50%,延期期限一般不能少于3年。如果在规定期限内,商业银行高管和相关员工职责内的风险损失超常暴露,商业银行有权将相应期限内已发放的绩效薪酬全部追回,并止付所有未支付部分,对离职人员规定同样适用。绩效薪酬延期追索、扣回规定将会约束商业银行高管的过度冒险行为,有利于商业银行贷款风险的控制。于是,我们提出本文的第二个假说:

H2:由于绩效薪酬延期追索、扣回规定的限制,银行高管现金薪酬能约束高管冒险贷款行为,显著降低商业银行不良贷款率。

委托-代理理论认为,银行高管作为经济人,其经营决策与企业利益存在偏离。高管持股有利于缓解管理者和股东的代理问题,克服企业高层的短视行为(Morck et al.,1988[22];Hanlon et al.,2003[23])。管理层持股将会使高管利益与企业利益趋于一致,从而强化其与企业之间利益共享和风险共担的机制并改善公司治理,激励高管更加注重企业的长期业绩(Jensen和Meckling,1976)[24]。发达国家银行的实践也表明实施长期激励机制的重要性。中国银行业也从2004年开始对长期激励方式进行了积极的探索,据不完全统计,截止到2012年12月,在国有商业银行和股份制银行中,已经有6家实施了管理层持股*严格地说,中国银行业并未实现真正意义上的管理层持股。国有及股份制银行管理层持股主要是通过在二级市场买入与分红送股的方式获得;城商行管理层持股则主要通过城市信用社改制方式获得。但《公司法》等法律规定,高管每年减持股票不能超过所持有的25%,因此,为了行文方便,本文在此统称为“管理层持股”。,分别为平安银行、工商银行、建设银行、交通银行、中信银行和招商银行。而城市商业银行由于历史原因,管理层持股比较普遍,约有三分之二的银行实施了管理层持股。

管理层持股使得银行高管的报酬与银行股票紧密联系,随着银行股票的变动而变动。根据现代资产定价理论,银行股票的价格主要取决于银行未来的业绩情况。在银行利润主要来源于存款和贷款利息差的情况下,为了使银行未来业绩有良好的表现,银行高管将会把更多的资产配置在中长期贷款上。因此,根据Jensen和Meckling(1976)[24],Morck et al.(1988)[22],Hanlon et al.(2003)[23]等学者的研究,我们预期,与现金激励的效果相反,管理层持股能够激励银行高管的长期贷款行为,把更多的资产配置在中长期贷款上。

但Hall和Murphy(2003)[25]认为,管理层持股等长期激励工具能起到积极激励效果的前提是金融市场的强有效,股票价格能反映全部信息;在金融市场非强有效的情况下,公司高管有利用其掌握的私人信息抬高股价的动机,从而股权激励与现金激励一样导致高管的短期行为。洪正和郭培俊(2012)[19]也指出,即使在股票期权等长期激励中,公司高管也会利用其掌握的内部信息,选择合适的行权时机,让其在公司危机尚未显现时套利走人。Bebchuk et al.(2002)[26]的研究进一步揭示,当公司董事会独立性较弱时,股票期权等长期激励工具因为能够逃避现金薪酬过高所带来的外部监管和批评,而成为管理层获取“租金”的重要手段。但该“租金”的获得以管理层能够“精选”(hand-picked)董事会成员为前提。这也意味着管理层持股将激励高管更加关注任期内的公司业绩。刘元等(2005)[27]在对城商行高管持股的激励效果进行研究后也发现,城商行高管持股激励机制尚未完全建立,高管持股与银行经营业绩相关性相对较弱,较容易产生经营上的短期行为。由此,我们提出如下两个竞争性的假说:

H3a:银行高管持股能显著促进银行中长期贷款的增加,但对短期贷款无明显影响。

H3b:与现金薪酬激励的效果一样,银行管理层持股能显著促进银行短期贷款的增加,而对中长期贷款无明显影响。

Demsetz和 Lehn(1985)[28]指出,银行管理者在经营银行时,就已经把其最稀缺的人力资本与银行业绩紧密联系。管理层持股实际上使得银行高层个人投资组合(Personal Portfolio)变得更加集中,在银行高管风险厌恶的情况下,银行高管更倾向于采取更稳健的投资策略以降低自身收益的风险(Smith和Stulz,1985)[29]。为了更清楚地理解这一点,我们借鉴Chen et al.(2006)[14]的模型进行简单说明:

考虑两种情景:第一种情况,如果高管选择较稳健的贷款决策,银行股票价格上升到p1,此时高管财富增加到w1。第二种情况,如果高管选择高风险的贷款决策,银行股票价格将以ρ的概率降低到p0,此时高管财富减少到w0=0;以1-ρ的概率股票价格上升到p2,高管财富将增加到w2,在p2>p1>p0,w2>w1>w0的情况下,很明显,风险厌恶的银行高管将会选择稳健的贷款策略。

但道德风险理论却认为,管理层持股以后,其利益与股东利益趋向一致,也面临与股东相同的激励机制。所以,他们更倾向于采取更加冒险的经营策略以增加银行股票的价值。DeYoung et al.(2013)[11]指出,持股高管通过把风险转移给银行的债权人而使自己受益,因此管理层持股能够激励银行管理者采取高风险的投资策略。同时,由于存款保险制度的存在以及外部存款人监管的缺位将更加激励银行高管减少认真筛选潜在借款人信息的时间(Gorton和Rosen,1995)[30],从而使银行贷款违约率升高。该理论也得到了学者的实证支持,如Saunders et al.(1990)[9]等。基于上面的论述,我们也同时提出下面两个假说:

H4a:由于道德风险问题的存在,银行高管会减少甄别贷款人信息的时间及采取更加冒险的贷款策略,从而银行高管持股会显著降低银行贷款质量。

H4b:为了缓解个人投资组合风险,银行高管会采取较稳健的贷款决策,因此银行高管持股能显著提高银行贷款的质量。

三变量、数据与模型

(一)变量的选择与度量

1.银行资产配置行为的度量

对于以存贷业务为主的中国银行业来说,信贷资产无疑是其最重要的资产。中国银行业每年大约将一半左右的资产配置在信贷资产上。在国际上,由于信贷资产在银行资产中的重要性,1988年与2004年的巴塞尔资本协议均对其设立了较高的风险加权系数。因此,国内外银行资产配置行为的研究主要集中在银行信贷领域,主要通过检验贷款占资产比例变化来分析银行的资产配置行为(吴玮,2011[31];Furfine,2001[32])。在借鉴前人研究的基础上,根据上文的论述,本文分别从贷款期限和贷款质量两个维度来研究高管薪酬对银行资产配置的影响。贷款期限我们分别采用短期贷款(sloan)和中长期贷款(lloan)占总资产的比例表示。其中,短期贷款指贷款期限在一年以下,一年或者一年以上的为中长期贷款。贷款质量我们根据银监会《贷款风险分类指引》的要求,以商业银行的不良贷款率(npl)表示。

2.银行高管薪酬变量的度量

目前,国外主要有三种衡量银行高管薪酬的指标:Barro和Barro(1990)[2]等学者认为,由于股票期权在信息方面的非完全性,研究者很难准确估算期权的真正价值,因此,他们仅以高管获得的现金收入作为银行高管薪酬的代理变量;而Houston和James(1995)[8]与Bliss和Rosen(2001)[21]等学者则运用Black-Scholes技术首先计算出股票期权价值,再以现金收入和股票期权的价值之和作为衡量指标;第三种衡量指标则仅仅以高管持有的股票期权价值表示,如Chen et al.(2006)[14]。由于本文的研究目的主要是检验现金形式的薪酬与股权形式的薪酬对银行资产配置行为的影响。因此,本文借鉴Houston和James(1995)[8],Bliss 和 Rosen(2001)[21]的研究思路,将银行高管薪酬分为两部分:一部分为现金薪酬,包括银行高级管理人员的基本工资、奖金以及其他形式的现金支付,鉴于数据的可得性,与国内大多数研究一样,这部分薪酬我们用样本银行前三名高管薪酬的自然对数(pay)表示;另一部分为股权薪酬,与国外银行业已普遍实施的管理层股票期权激励不同,中国银行业到目前为止仅实施了管理层持股激励。因此,我们用样本银行管理层持股总额占银行总股本的比例(stock)表示。

3.控制变量的选择

根据刘斌(2005)[33]的研究,信贷需求是影响信贷投放的重要因素之一,为此,本文加入反映影响信贷投放需求面的变量进行检验。由于贷款需求的不可观测性,本文借鉴吴玮(2011)[31]的做法,以人均GDP及GDP增长率作为反映信贷需求的代理变量。但在具体操作上,我们充分考虑不同类型银行经营的地域性,以全国人均GDP(avgdp)与GDP增长率(ragdp)来表示国有商业银行的贷款需求;而对于股份制银行,我们以其在各省的分支机构占总机构数的比例为权数,再乘以其对应省份的人均GDP(avgdp)与GDP增长率(ragdp)来表示股份制银行面临的贷款需求;城市商业银行的贷款需求则以其总部所在省的人均GDP与GDP的增长率表示。反映影响信贷变动供给面的因素,我们用银行资产的自然对数(asset)及存款总额占总资产的比例(deposit)表示,一般认为,银行的资产规模越大,其放贷的能力也将越强,银行的存款余额越多,其信贷投放也将越多;同时,我们还控制其他潜在影响信贷变动的因素,银行的资本充足率(capital),第一大股东持股比例(share)及其性质(gov,国家控股取1,其他为0)。变量的具体定义见下表1。

表1 变量的定义

(续上表)

变量表示定义银行资产asset银行资产的自然对数存款比例deposit银行存款余额占总资产的比重资本充足率capital银行资本净额占风险加权资产的比重最大股东持股比例share最大股东持股数占银行总股本的比重最大持股股东性质gov国家控股取1,其他取0

(二)数据来源

本文使用的数据为2007-2012年样本银行的平衡面板数据,之所以选择该研究区间,主要是因为中国银行业高管薪酬信息披露的时间较晚,直到2006年,上市银行才根据证监会的要求开始披露董事和高管人员的薪酬总额。同时,公开披露信息的银行非常有限,除了上市银行,绝大部分非上市银行高管人员薪酬信息基本上仍是保密的。为了最大限度地增大样本数量,本文从多种渠道收集数据,其中上市银行高管薪酬的数据主要以CSMAR数据库为基础,再以相应的银行年报为补充;非上市城市商业银行高管薪酬数据则来自于相应年份的银行年报;贷款和银行微观控制变量的数据则来自于Bankscope数据库和银行年报,表征贷款需求的宏观经济控制变量则来自全国和相应省份2007-2012年统计年鉴。而对于极少数缺失数据,我们用取平均值的方法进行替代。

通过CSMAR数据库、Bankscope数据库以及银行年报,我们最终收集了18家商业银行的面板数据,其中国有商业银行与股份制银行12家,分别为中国银行、建设银行、工商银行、平安银行、浦发银行、华夏银行、民生银行、交通银行、光大银行、中信银行、招商银行与兴业银行;城市商业银行6家,分别为宁波银行、北京银行、南京银行、杭州银行、温州银行和桂林银行。

(三)模型设定

由以上的分析可知,高管薪酬通过改变银行管理者的投资决策而对商业银行资产配置行为产生影响。通过上文对被解释变量、解释变量以及控制变量的选取,我们构建如下的面板数据计量模型:

Depit=∂1+β1indepit-1+β2controlit-1+εit

(1)

其中,被解释变量Depit为银行资产配置行为的代理变量,在本文实证分析中,分别用贷款期限(sloanit,lloanit)以及贷款质量(nplit)变量表示;解释变量indepit-1为银行高管薪酬的代理变量,在实证中,我们分别用现金薪酬变量(payit-1)和股权薪酬变量(stockit-1)表示;controlit-1为上文所述的影响信贷投放需求面和供给面等因素的控制变量。之所以对高管薪酬变量和所有控制变量都采取滞后一期的形式,主要是考虑到信贷规模与高管薪酬之间的内生性问题。因为信贷扩张会提高银行业绩,银行高管薪酬因此也可能会相应增加。基于同样的原因,我们也把所有控制变量都采取滞后一期的方式作为工具变量进行分析。

四实证结果及分析

(一)变量的描述性统计

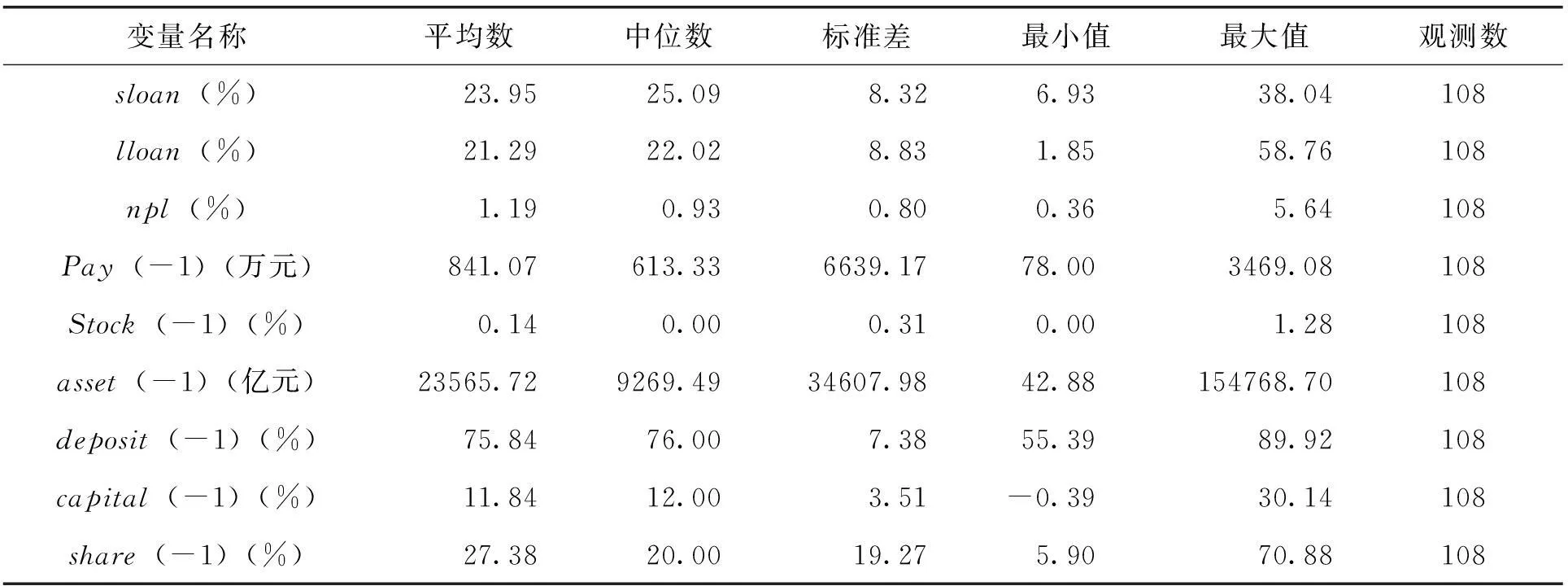

表2给出了变量的描述性统计。贷款资产是银行最重要的资产,中国银行业平均将约一半的资产配置在信贷领域,在贷款配置的期限上,短期贷款与中长期贷款的差异不明显,短期贷款平均占比为23.95%,中长期贷款平均占比为21.29%;在变动范围上,二者都存在较大的波动,短期贷款占比的变动范围为6.93%-38.04%,中长期贷款占比变动的范围为1.85%-58.76%。在贷款质量方面,中国银行业的资产质量总体较好,平均不良贷款率为1.19%,中位数为0.93%。现金薪酬方面,总体上,中国银行业高管薪酬较高,前三名高管薪酬的均值为841.07万元,但是银行之间的差距很明显,最高的为民生银行,在2007年前三名高管现金薪酬为3469.08万元,而最低的是同时期的桂林银行,其前三名高管薪酬总额为78万元。而中国银行业高管持股比例整体上较少,均值为0.14%,且中位数为0,说明在样本中,实施管理层持股的银行并不多,部分银行高管持股拉高了银行高管平均持股比例。

在表征银行微观特征的其他变量中,总资产的平均值为23565.72亿元,但规模差异较大,规模最大的为工商银行,其2011年的资产总额超过了15万亿,而规模最小的银行资产为42.88亿元;各银行存款占资产比重都超过了50%,均值为75.84%,说明存款业务是中国银行业最重要的负债业务,也是其最重要的资金来源渠道。平均资本充足率为11.84%,远高于8%的监管要求,资本充足率最高的银行达到了30.14%,而最低的资本充足率甚至为负数。第一大股东平均持股比例为27.38%,第一大股东持股最高的为光大银行,2007年与2008年,连续两年,国家控股的比例均达到了70.88%,而同时期的民生银行,新希望投资集团的控股比例仅为5.9%。

表2 变量描述性统计

注:自变量后的-1表示滞后一期。

(二)回归分析

为进一步检验高管薪酬对银行资产配置的影响,下面对式(1)的计量模型进行回归分析。由于变量较多,在进行回归分析前,我们首先采用方差膨胀因子法对变量的多重共线性进行诊断,发现所有自变量的方差膨胀因子均较小(均小于5),说明自变量之间不存在严重的多重共线性问题。在回归模型选择方面,由于观测不到的银行其他因素可能与解释变量相关,我们采用固定效应模型。本文的实证结果都经过异方差调整。

1.全样本银行检验

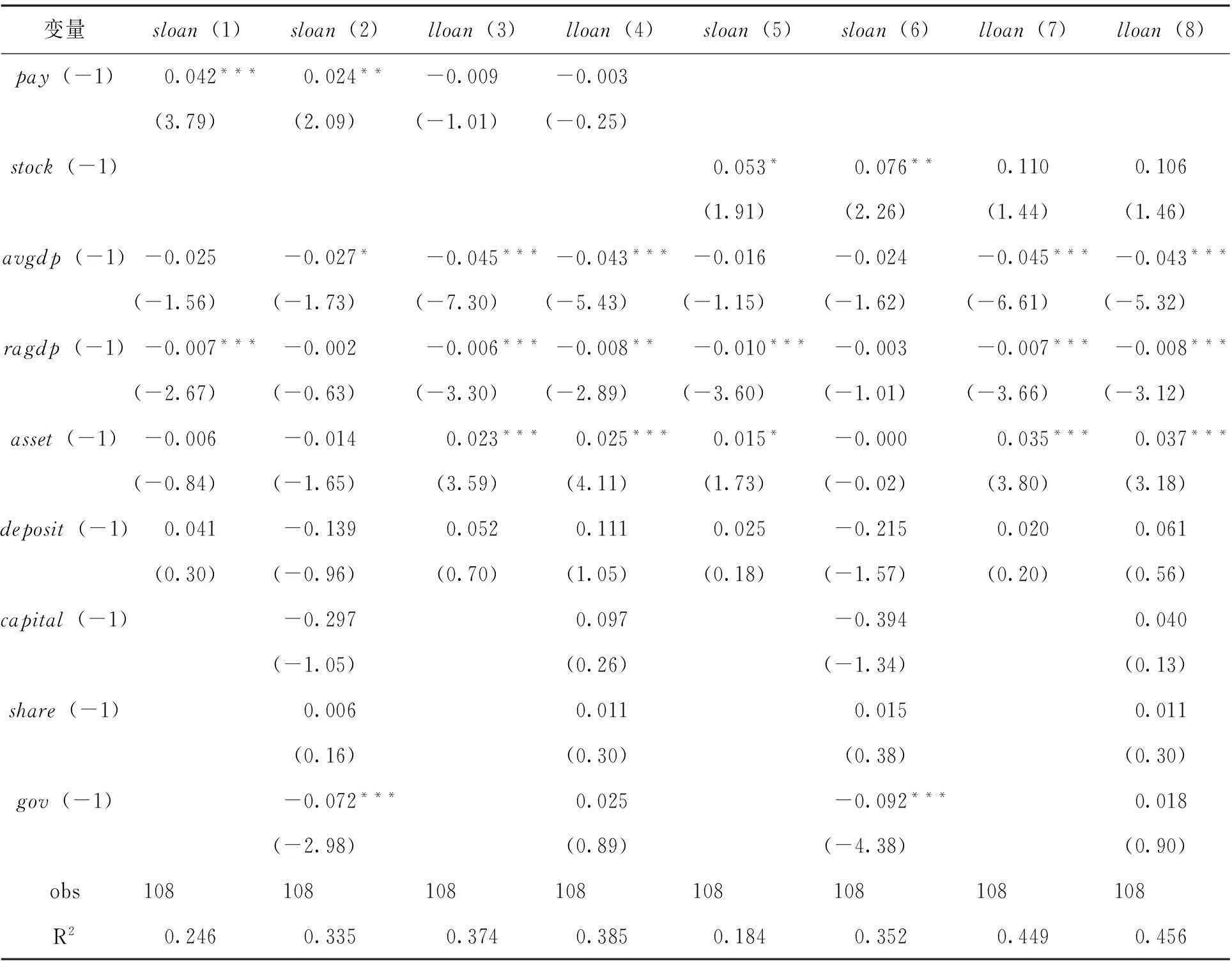

根据上文的论述,本文从贷款期限与贷款质量两个维度考察银行资产配置行为。表3给出了全样本银行高管薪酬对贷款期限的回归结果:

表3的列(1)和列(3)给出了现金薪酬对贷款期限的影响,从回归结果看,现金薪酬(pay)对短期贷款(sloan)的系数在1%临界值下显著为正,而长期贷款(lloan)前的系数并没有通过相应的显著性检验。列(5)和列(7)的结果显示,股权薪酬(stock)对短期贷款(sloan)的系数也为正,且在10%的临界值下通过了显著性检验,长期贷款(lloan)前的系数虽然为正,但是并没有通过相应的显著性检验。

为了克服因遗漏变量可能造成的内生性问题,我们在回归方程中进一步控制可能影响信贷投放的其他因素,比如资本充足率、第一大股东持股比例等,回归结果分别由列(2)、列(4)、列(6)、列(8)表示。结果显示,加入其他控制变量后,银行高管薪酬对贷款期限的影响并没有发生变化,总体上,本部分的回归结果具有较高稳健性。这也为本文的假说1和假说3b提供了佐证。说明现阶段中国银行业高管薪酬确实对银行资产配置行为产生重要影响,现金薪酬和股权薪酬都激励了高管的短期行为,促使高管把更多的资产配置在短期贷款上。如前面论述,从持股来源看,中国银行业管理层持股与真正意义上长期激励有较大的差别,从而在激励效果上并未体现出长期激励的作用;再加之中国金融市场不规范以及银行公司治理结构的不完善,这些都会为银行高管持股的短期行为留下较大的可操作空间。同时,也从侧面反映出中国银行业实施真正意义上长期激励的重要性。

而在控制变量中,对银行信贷投放产生影响的主要是贷款需求面的因素,由表3可知,贷款需求因素与信贷投放数量前的系数为负,且大部分通过了相应的显著性检验。这说明贷款需求对银行信贷投放有负向激励。其主要原因是在经济下滑的大环境下,企业信用总体较之前低,此时银行贷款风险较高,商业银行受资本金监管比例和存贷比两个指标的限制,为规避风险,贷款变得比较谨慎。另外,在控制变量中,值得一提的是资本充足率对信贷投放的影响,很多文献都认为资本水平是影响信贷投放的一个重要因素(Furfine,2001)[32]。但是根据吴玮(2011)[31]的研究,资本水平之所以能对信贷投放产生影响主要是为了满足监管的需要,而在我们的样本中,银行业的平均资本充足率高达11.84%,远高于8%的监管要求,所以,资本充足率对银行信贷投放的影响并不明显。

表3 全样本银行高管薪酬对贷款期限回归结果

注:自变量后的-1表示滞后一期;***、**、*分别表示1%、5%、10%水平下显著;括号中表示经过异方差稳健性调整后的T统计量。

在高管薪酬对贷款质量的影响上,从表4列(1)可以看出,现金薪酬对不良贷款率的系数并没有通过显著性检验,这说明《指引》中绩效薪酬延期追索、扣回机制并没有对银行高管起到实质性约束,对商业银行不良贷款率的降低并无显著影响。同样,为了克服遗漏变量的问题,我们在列(2)和列(4)分别加入可能影响贷款质量的其他因素,回归结果仍较稳健。假说2之所以没有得到实证结论的支持,主要原因有以下两个:一是虽然中国银行业实施了与风险挂钩的延期支付机制,但实际上延期支付的比例较小,例如2012年工商银行行长实际延期支付的薪酬只占当年总薪酬的29.28%,因此,并不能对高管的冒险行为起到有效约束作用;二是《指引》从2010年才开始实施,时间较晚,其对银行高管风险约束的作用可能存在“时滞效应”。

列(3)的结果却显示,股权薪酬对不良贷款率前的系数显著为负,银行管理层持股与贷款质量的关系支持假说4a。这说明虽然在理论上,高管持股对银行贷款风险控制存在负向和正向两种相反的激励,但是在中国银行业目前的情况下,管理层持股确实能约束中国银行业高管的冒险贷款行为,能显著降低中国银行业的不良贷款率。该结论也进一步支持了Morck et al.(1988)[22]的研究结论:当管理层持股比例在0%-5%之间时,管理层与股东的利益存在“趋同效应”,此时会激励管理层采取更加稳健的投资策略以使得公司价值最大化。

在控制变量中,表征贷款需求因素的GDP增长率能显著增加商业银行的不良贷款率。这主要是因为在经济下滑的大环境下,企业信用普遍较之前低,此时,信贷市场上容易出现“逆向选择”问题,即贷款需求越旺盛的企业越可能是违约风险高的企业。第一大股东持股比例也与商业银行的不良贷款率呈正比,说明第一大股东持股比例越高的银行也将会有较高的不良贷款率,其可能是由中国银行业第一大股东绝大部分是国家控股及大股东控股的“掏空行为”造成的。该研究结论也与国内大部分学者的研究结论一致(钱先航等,2011)[34]。

表4 全样本银行高管薪酬对贷款质量回归结果

(续上表)

变量npl(1)npl(2)npl(3)npl(4)gov(-1)-0.284*-0.179(-1.74)(-1.39)obs108108108108R20.1360.2020.2350.281

注:自变量后的-1表示滞后一期;***、**、*分别表示1%、5%、10%水平下显著;括号中表示经过异方差稳健性调整后的T统计量。

2.子样本银行检验

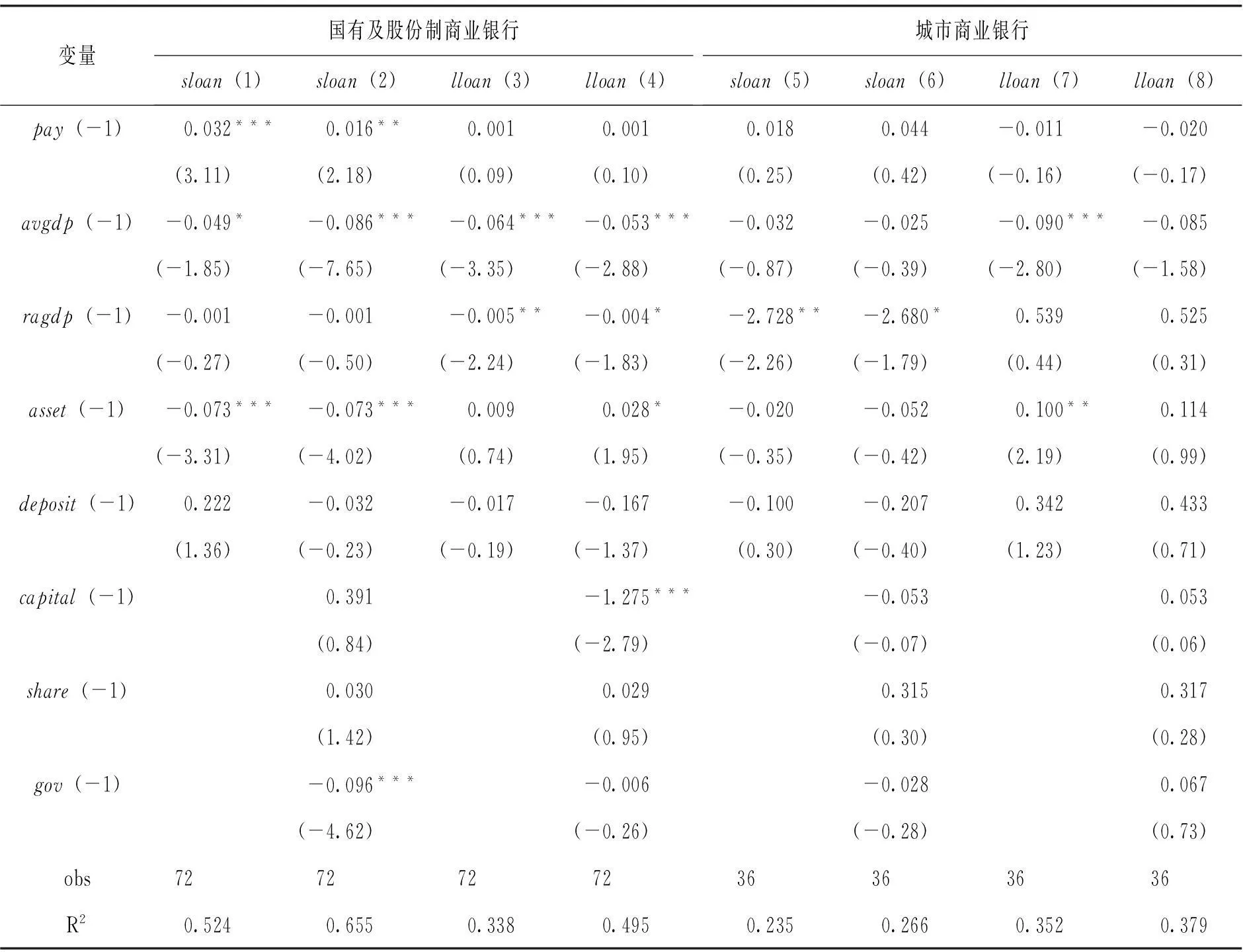

在我们的样本中,既涵盖了国有及股份制商业银行,也包括城市商业银行。这两种不同类型的银行在薪酬设置方面存在较大差异。在国有及股份制商业银行中,其高级管理人员大多数是有政府背景的行政官员,从而其薪酬设置体现明显的“行政主导型”特点,具体表现在薪酬支付方式上,主要以现金薪酬支付为主,而对于管理层持股等长期激励工具,由于担心“收入不公平”问题而一直没有真正实施。目前,在国有及股份制商业银行中,高管主要是通过从二级市场买入与分红送股的方式获得股票,体现的是高管个人行为,而与激励机制无关。且持股数量较少,人均持股数仅为1.53万股,占总股本的比例为0.00061%。持股比例偏低,也不能产生激励作用(魏刚,2000)[35]。因此,我们预期,国有及股份制银行管理层持股并不能对其高管产生明显的激励作用。而城商行高管持股主要是通过城市信用社改制时“员工持股计划”获得,相对于国有及股份制商业银行管理层持股的个人行为,更能起到激励约束作用。同时,持股份额也较大,人均持股134.49万股,占总股本的比例为0.43%。但根据刘元等(2005)[27]的研究,城商行高管持股激励机制仍然尚未完全建立,表现在高管持股与银行经营业绩相关性相对较弱,较容易产生经营上的短期行为。因此,我们预期,城商行管理层持股能对其高管产生显著的短期激励作用,促进短期贷款增加。

表5报告了现金薪酬激励对不同性质银行短期及中长期贷款的影响。与前文的逻辑一致,列(2)、列(4)、列(6)和列(8)增加了一些控制变量。对于国有及股份制商业银行,现金薪酬能显著促进短期贷款(sloan)的增加,但是对中长期贷款(lloan)的配置无显著影响,这与总样本回归的结论相同,也与假说1的预期一致。对于城市商业银行,现金薪酬与短期贷款(sloan)及中长期贷款(lloan)前的系数虽然都为正,但都没有通过相应的显著性检验,这说明现金薪酬对城市商业银行的短期贷款和中长期贷款都没有显著影响。

与我们的预期一致,股权薪酬对两类银行贷款产生不同的激励作用。在表6中,对于国有及股份制银行,股权薪酬(stock)与短期贷款(sloan)及中长期贷款(lloan)前的系数都未通过显著性检验;而在城市商业银行中,股权薪酬(stock)与短期贷款(sloan)前的系数显著为正,与中长期贷款(lloan)前的系数虽然为正,但是并未通过相应的显著性检验。这说明,在国有及股份制商业银行中,股权激励并不能对其高管产生激励作用;但对于城市商业银行,股权薪酬能激励高管的短期行为,显著地促进银行短期贷款的增加。

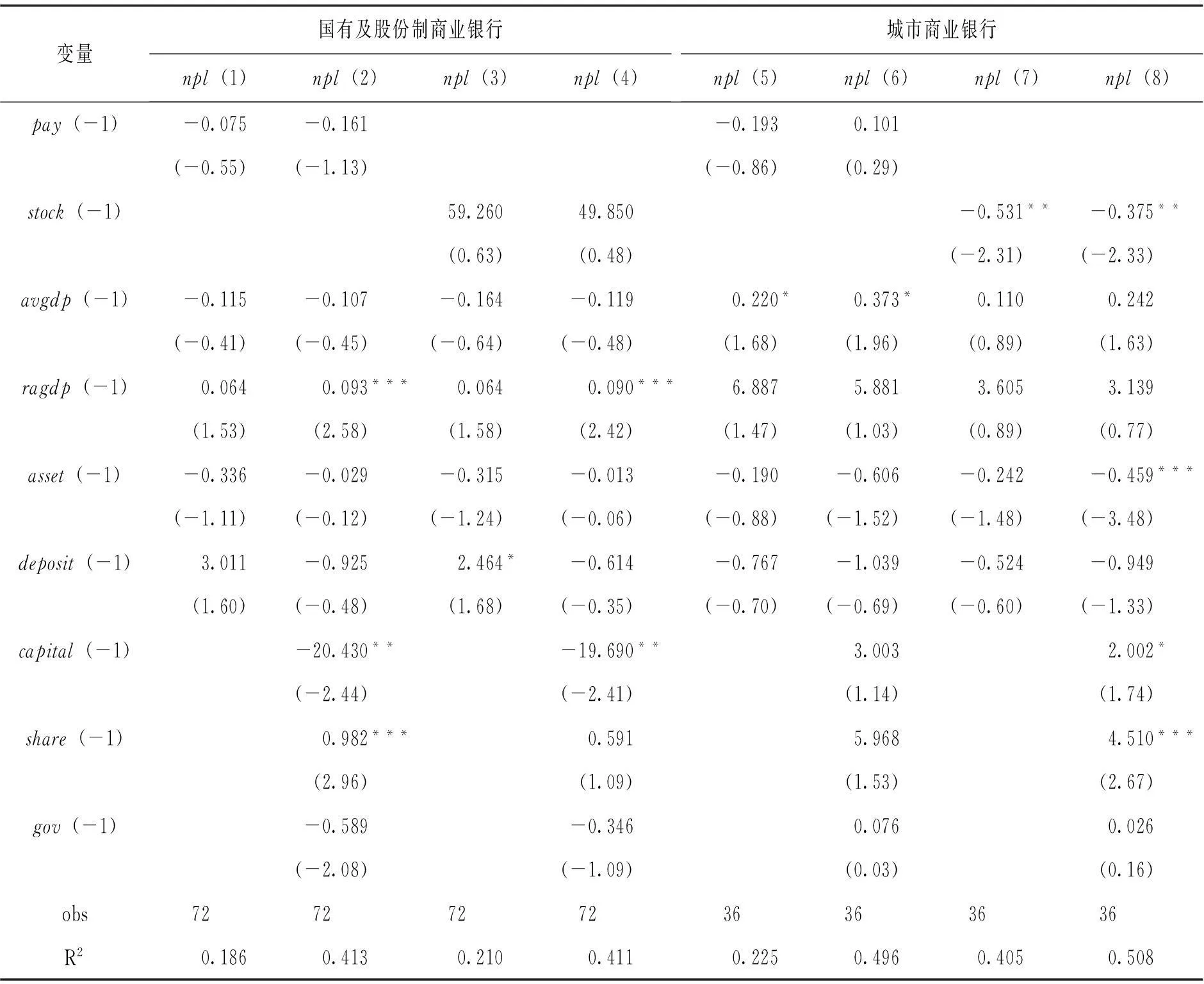

在薪酬激励对银行贷款质量的影响上,国有及股份制银行与城商行之间也同样存在明显的差异。由表7可知,现金薪酬(pay)对国有及股份制商业银行与城市商业银行不良贷款率(npl) 均无显著影响;在股权激励(stock)的效果上,国有及股份制商业银行管理层持股与其不良贷款率前系数虽然为正,但是并没有通过相应的显著性检验,而城市商业银行管理层持股却显著地降低了城商行的不良贷款率。

表5 子样本银行现金薪酬对贷款期限回归结果

注:自变量后的-1表示滞后一期;***、**、*分別表示1%、5%、10%水平下显著;括号中表示经过异方差稳健性调整后的T统计量。

表6 子样本银行股权薪酬对贷款期限回归结果

(续上表)

变量国有及股份制商业银行sloan(1)sloan(2)lloan(3)lloan(4)城市商业银行sloan(5)sloan(6)lloan(7)lloan(8)capital(-1)0.182-1.117***0.1660.354(0.37)(-2.77)(0.25)(0.45)share(-1)0.086**0.0320.5870.747(2.13)(0.83)(0.51)(0.97)gov(-1)-0.133***0.0020.0050.087(-5.06)(0.11)(0.06)(0.90)obs7272727236363636R20.4790.5450.3400.4840.3610.4070.4210.481

注:自变量后的-1表示滞后一期;***、**、*分别表示1%、5%、10%水平下显著;括号中表示经过异方差稳健性调整后的T统计量。

表7 子样本银行高管薪酬对贷款质量回归结果

注:自变量后的-1表示滞后一期;***、**、*分别表示1%、5%、10%水平下显著;括号中表示经过异方差稳健性调整后的T统计量。

之所以现金薪酬与股权薪酬对不同类型银行贷款行为产生完全不同的激励效果,我们认为,主要是由银行管理层薪酬构成的差异引起的。在我们的样本中,国有及股份制银行管理层持有股票份额比较小,人均持有1.53万股,平均持股比例仅为0.00061%;但城商行高管普遍持有较大份额的股票,人均持股数为134.49万股,平均持股比例达0.43%。因此,对于国有及股份制商业银行,其高管的主要收入来源是银行支付的现金薪酬,而现金薪酬主要起到短期激励效果,激励银行高管把更多的资产配置在短期贷款上。但在城商行高管的薪酬构成中,其持有股票的价值是其收入来源的一个重要组成部分,甚至已成为城商行高管最重要的收入来源。年报数据显示,宁波银行董事长陆华裕2009年减持股票数量为100万股,按当时的价格计算,其减持股票所得收入超过了1100万元,是其当年现金薪酬的6.24倍。因此,与国有及股份制商业银行相反,真正对城商行高管产生激励作用的不是现金薪酬,而是股权薪酬。但在中国金融市场非有效(Hall和Murphy,2003)[25]、城商行董事会独立性较弱(Bebchuk et al., 2002)[26]的情况下,城商行高管仍然关注的是短期业绩,通过短期业绩来提高股票价格从而使自己获利。在城商行高管持有股票份额较大,个人投资组合变得更加集中的情况下,其收入受股票价格波动的影响也较大。出于自利及规避风险的需要,理性的城商行高管采取更加稳健的贷款策略,从而城商行高管持股能显著降低银行的不良贷款率。

(三)稳健性检验

除了在上文的实证中,通过依次加入控制变量表明上述回归结果稳健外,本文还进一步从以下两个方面进行稳健性检验*考虑到简洁性及篇幅,稳健性检验结果不再报告,如有兴趣可向作者索取。:

1.考虑到本文样本较少,回归结果可能产生偏误,本文采用自助法(bootstrap)对样本进行自助抽样,得到bootstrap稳健标准差,主要结论仍与上文一致。

2.为了控制年度间差异对计量结果产生的影响,本文进一步添加了时间虚拟变量重新进行回归,主要结论也与上文结论基本一致。

五结论

本文从资产配置的角度检验了中国银行业高管薪酬激励的有效性。总体上,中国银行业目前的薪酬设置更多的导致了高管的短期行为,现金薪酬和股权薪酬都能激励银行高管把更多资产配置在短期贷款上。为了控制银行经营风险,银监会对银行高管绩效薪酬制定了延期追索、扣回机制,但本文的实证研究发现,该机制并没有对银行高管起到实质性约束作用,现金薪酬并不能显著地降低银行业不良贷款率;而管理层持股使银行高管的个人投资组合更加集中,激励银行高管采取更加稳健的贷款策略,从而显著地降低银行的不良贷款率。

分样本的回归结果则表明,不同的薪酬设置方式对不同类型银行资产配置行为产生不同激励效果。对于国有及股份制商业银行,现金激励的作用主要体现在显著促进银行短期贷款的增加,但管理层持股则对高管无明显的激励作用。与此相反的是,对于城市商业银行,只有管理层持股对其高管起到激励作用,除了能显著促进城商行在短期贷款上的配置外,还能有效地降低城商行的不良贷款率。

本文的实证结论也表明,对于中国银行业的薪酬改革,并不能一味地进行“限高”,更重要的是要在薪酬设计中建立起与其业绩及风险暴露相适应的薪酬激励体系。目前中国银行业高管薪酬设计中,主要以现金激励为主,这会导致银行高管的短视行为,不利于中国银行业长期稳健发展。因此,应加大银行管理层持股的比例,尽快真正建立起高管的长期激励机制。同时,也要规范金融市场,完善银行公司治理机制,否则,股权薪酬可能转而成为高管逃避监管、进行制度套利的工具。

[参考文献]

[1] Jensen, M. C., Murphy, K. J.. CEO Incentives: It’s not How Much You Pay, But How[J].HarvardBusinessReview, 1990, 68(3): 138-153.

[2] Barro, J. R., Barro, R. J.. Pay, Performance and Turnover of Bank CEOs[J].JournalofLaborEconomics, 1990, 8(4): 448-481.

[3] Hubbard, R. G., Palia, D.. Executive Pay and Performance: Evidence from the U.S. Banking Industry[J].JournalofFinancialEconomics, 1995, 39(1): 105-130.

[4] Crawford, A., Ezzell, J., Miles, J.. Bank CEO Pay-performance Relations and the Effects of Deregulation[J].JournalofBusiness, 1995, 68(2): 231-256.

[5] DeYoung, R., Spong, K., Sullivan, R.. Who’s Minding the Store? Motivating and Monitoring Hired Managers at Small, Closely Held Commercial Banks[J].JournalofBankingandFinance, 2001, 25(7): 1209-1243.

[6] John, K., Mehran, H., Qian, Y.. Outside Monitoring and CEO Compensation in the Banking Industry[J].JournalofCorporateFinance, 2010, 16(4): 383-399.

[7] Wagster, J. D.. Wealth and Risk Effects of Adopting Deposit Insurance in Canada: Evidence of Risk Shifting by Banks and Trust Companies[J].JournalofMoney,CreditandBanking, 2007, 39(7): 1651-1681.

[8] Houston, J. F., James, C.. CEO Compensation and Bank Risk: Is Compensation in Banking Structured to Promote Risk Taking?[J].JournalofMonetaryEconomics, 1995, 36(2): 405-431.

[9] Saunders, A., Strock, F., Travlos, N.. Ownership Structure, Deregulation and Bank Risk-taking[J].JournalofFinance, 1990, 45(2): 643-654.

[10] Mullins, H.. The Management Reward Structure and Risk-taking Behavior of U.S. Commercial Banks[R]. Working Paper, University of Oregon, 1992.

[11] DeYoung, R., Peng, E. Y., Yan, M.. Executive Compensation and Business Policy Choices at US Commercial Banks[J].JournalofFinancialandQuantitativeAnalysis, 2013, 48(1): 1-47.

[12] Chen, J. R., Steiner, T. L., Whyte, A. M.. Risk-taking Behavior and Management Ownership in Depository Institutions[J].JournalofFinancialResearch, 1998, 21(1): 1-16.

[13] Laeven, L., Levine, R.. Corporate Government, Regulation, and Bank Risk Taking[J].JournalofFinanceEconomics, 2009, 93(2): 259-275.

[14] Chen C. R., Steiner, T. L., Whyte, A. M.. Does Stock Option-based Executive Compensation Induce Risk-taking? An Analysis of the Banking Industry[J].JournalofBankingandFinance, 2006, 30(3): 915-945.

[15] Anderson, R. C., Fraser, D. R.. Corporate Control, Bank Risk Taking, and the Health of the Banking Industry[J].JournalofBankingandFinance, 2000, 24(8): 1383-1398.

[16] 陈学彬. 中国商业银行薪酬激励机制分析[J]. 金融研究, 2005, (7): 76-94.

[17] 蒋海, 朱滔, 李东辉. 监管、多重代理与商业银行治理的最优激励契约设计[J]. 经济研究, 2010, (4): 40-53.

[18] 宋清华, 曲良波. 高管薪酬、风险承担与银行绩效: 中国的经验证据[J]. 国际金融研究, 2011, (12): 69-79.

[19] 洪正, 郭培俊. 努力不足、过度冒险与金融高管薪酬激励[J]. 经济学(季刊), 2012, 11(4): 1427-1454.

[20] 张敏, 刘颛, 张雯. 关联贷款与商业银行的薪酬契约: 基于我国商业银行的经验证据[J]. 金融研究, 2012, (5): 108-121.

[21] Bliss, R. T., Rosen, R. J.. CEO Compensation and Bank Mergers[J].JournalofFinancialEconomics, 2001, 61(1): 107-138.

[22] Morck, R., Shleifer, A., Vishny, R. W.. Management Ownership and Market Valuation: An Empirical Analysis[J].JournalofFinancialEconomics, 1998, 20(1): 290-315.

[23] Hanlon, M., Rajgopal, S., Shevlin, T.. Are Executive Stock Options Associated with Future Earning[J].JournalofAccountingandEconomics, 2003, 36(1-3): 3-43.

[24] Jensen, M. C., Meckling, W. H.. Theory of the Firm: Managerial Behavior Agency Cost and Ownership Structure[J].JournalofFinancialEconomics, 1976, 3(4): 305-360.

[25] Hall, B. J., Murphy, K. J.. The Trouble with Stock Options[J].JournalofEconomicPerspectives, 2003, 17(3): 49-70.

[26] Bebchuk, L., Fried, J. M., Walker, D. I.. Managerial Power and Rent Extraction in the Design of Executive Compensation[J].TheUniversityofChicagoLawReview, 2002, 69(3): 751-846.

[27] 刘元, 邱小秋, 冯燕. 职工持股制度及其在城市商业银行中的运用[J]. 中国金融, 2005, (12): 38-40.

[28] Demsetz, H., Lehn, K.. The Structure of Corporate Ownership: Cause and Consequences[J].JournalofPoliticalEconomy, 1985, 93(6): 1155-1177.

[29] Smith, C. W., Stulz, R. M.. The Determinants of Firm’s Hedging Policies[J].JournalofFinancialandQuantitativeAnalysis, 1985, 20(4): 443-457.

[30] Gorton, G., Rosen, R.. Corporate Control, Portfolio Choice, and Decline of Banking[J].JournalofFinance, 1995, 50(5): 1377-1420.

[31] 吴玮. 资本约束对商业银行资产配置行为的影响: 基于175家商业银行数据的经验研究[J]. 金融研究, 2011, (4): 65-81.

[32] Furfine, C.. Bank Portfolio Allocation: The Impact of Capital Requirements, Regulatory Monitoring, and Economic Conditions[J].JournalofFinancialServicesResearch, 2001, 20(1): 33-56.

[33] 刘斌. 资本充足率对我国贷款和经济影响的实证研究[J]. 金融研究, 2005, (11): 18-30.

[34] 钱先航, 曹廷求, 李维安. 晋升压力、官员任期与城市商业银行贷款行为[J]. 经济研究, 2011, (12): 72-83.

[35] 魏刚. 高级管理层激励与上市公司经营绩效[J]. 经济研究, 2000, (3): 32-41.

[责任编辑:郑筱婷]

[DOI]10.14007/j.cnki.cjpl.2016.01.009

[引用方式]喻微锋. 高管薪酬对中国银行业资产配置行为的影响[J]. 产经评论, 2016, 7(1): 111-125.

The Impact of Executive Compensation on the Asset Allocation of Chinese Banks

YU Wei-feng

Abstract:This paper investigates the association between executives compensation and asset allocation in Chinese banks using a panel data ranging from 2007 to 2012. Both cash and equity compensation increase banks’ proportion of short-term loans. Equity compensation also reduces non-performing loans. Incentives effects vary: the effect of cash compensation concentrates is significent only in state-owned banks and shareholding commercial banks, while equity compensation, i.e., increases short-term loans and reduces non-performing loans only in city banks.

Key words:banking industry; management compensation; compensation incentive effcet; asset allocation; loan quality

[中图分类号]F832.33

[文献标识码]A

[文章编号]1674-8298(2016)01-0111-15

[作者简介]喻微锋,金融学博士,贵州财经大学金融学院副教授,主要研究方向为商业银行。

[基金项目]2015年贵州财经大学引进人才科研项目。

[收稿日期]2015-10-13