财政生产性支出、税制结构与居民消费增长

2016-04-13俞成锦

余 英 俞成锦

财政生产性支出、税制结构与居民消费增长

余英俞成锦

[摘要]长期以来,我国内需不振,居民消费需求增长乏力,政府也采取了积极财政政策刺激消费,但收效甚微。在肯定了财政生产性支出对居民消费挤入作用的基础上,将税制结构引入增长模型中,理论上证明税制结构对挤入作用的影响,再运用我国30个省级区域1999-2013年的面板数据进行回归分析,结果证实了上述理论假设。研究表明,总体上,我国间接税比重偏高,削弱了财政生产性支出对居民消费增长的挤入作用;分地区来看,东部、中部和西部的间接税比重均偏高,且各税种在地区间影响的显著性存在差异。因此,我国应因地制宜,调整和优化税制结构,最大限度消除间接税为主体的税制结构对消费增长的阻碍,释放居民消费能力。

[关键词]财政生产性支出; 税制结构; 居民消费增长; 面板数据; 地区差异

一引言

在凯恩斯主义的乘数理论中,财政支出通过影响国民收入而影响居民可支配收入,进而影响居民消费。而财政支出究竟挤出还是挤入了居民消费,以及这种挤出或挤入作用效果有多大,国内外学者针对该问题做了不少很有价值的研究。

尽管国外学者们的观点存在很大分歧,但是越来越来多的研究(Gali和Monacelli,2005[1];Perotti,2007[2];Ravn等,2007[3])发现,财政支出尤其是财政生产性支出的增加通常会对居民消费增长产生挤入效应。而Landau(1986)[4],Karras(1994)[5],Furceri和Sousa(2009)[6]以不同国家的数据为样本进行分析,认为财政支出与经济增长负相关,因为增加财政支出不仅对私人部门的投资有挤出效应,而且对私人部门的消费也有挤出效应,不过,这种挤出效应的大小在不同国家有所不同。国内研究中,孙海鸣(1999)[7]认为,财政支出的增长对居民消费水平存在一定的挤出效应。龚六堂和邹恒甫(2001)[8]、郭庆旺等(2003)[9]、李春琦和唐哲一(2010)[10]等则认为,总体上财政支出与经济和消费的增长成负相关关系。

在理论上,众多国内外学者证明了财政支出与居民消费的正相关关系。然而,这种正相关关系是否如凯恩斯乘数理论中提及的“消费支出将以政府购买性支出的倍数”增加?纵观我国近20年的财政支出与居民消费数据可以发现,我国财政支出增长率与居民消费支出增长率总体上呈正相关关系:1997年以前,财政支出增长率和居民消费支出增长率均保持较高水平,其中1996年财政支出增长率为16.32%,居民消费支出增长率为19.69%,而以1997年为分界点(财政支出增长率保持16.33%水平不变,居民消费支出增长率却下降至8.73%),在此之后,两者的增长率均有下滑,但居民消费支出增长率下滑尤为显著,且居民消费支出增长率始终小于财政支出增长率(如图1)。

图1 我国1996-2013年财政支出与居民消费支出及增长情况

数据来源:根据《中国统计年鉴》各年数据绘制。

消费、投资、出口是拉动经济增长的三驾马车,而消费需求不足特别是居民消费需求不足已成为阻碍我国经济可持续健康发展的主要因素。提高居民消费水平,扩大内需已成为我国经济长期平稳较快发展的战略立足点。我国自1998年以来一直实行积极财政政策,采取一系列措施着力提高消费需求尤其是居民消费需求,如公务员加薪、开征利息税、保障性住房投入、医疗、教育、社会养老、科学技术投入以及家电下乡和“四万亿”救市计划等,但在刺激居民消费需求上收效甚微。

那么,究竟是什么阻碍了财政支出增长对居民消费支出增长的刺激作用?国内学者对该问题的研究,大致可归为以下几类:一是财政支出结构影响居民消费增长。财政支出结构通常可分为生产性支出(或政府投资支出)和非生产性支出(政府消费支出),我国自1998年来在财政支出结构方面,由专注于生产建设领域逐步优化调整至整个公共服务领域,公共财政开始逐步覆盖农村,财政支出越来越向以医疗、教育、社会保障、就业为代表的基本民生项目倾斜。胡永刚和郭新强(2012)[11]等研究认为,财政支出中的生产性支出,如社会文教费用支出、经济建设支出、科学技术性支出对私人消费有拉动作用;二是城镇化水平及城乡收入差距影响居民消费增长,胡若痴和武靖州(2013)[12]、雷潇雨和龚六堂(2014)[13]通过建立一个包含多种类型消费者(城市市民、城市非市民及农民)和地方政府的理论框架,以全国176个城市2001-2010年的数据实证分析了城镇化对我国居民消费率的影响,认为城镇化水平的提高将极大地推动城市消费水平增长;三是腐败影响居民消费,杨灿明和赵福军(2004)[14]、刘勇政和冯海波(2011)[15]在增长模型中引入行政腐败因素,考察行政腐败与公共支出效率以及长期经济增长间的关系,理论上证明了行政腐败通过影响公共支出效率间接作用于经济增长,并进一步以我国各省历年数据实证分析了公共支出效率的提高有利于经济长期增长,而行政腐败的发生降低了公共支出效率对经济增长的正向效应;四是税制结构影响居民消费,与发达国家和部分发展中国家相比,我国的间接税收入在税收总额中的比重偏高,占税收总额的2/3左右,同时支撑了每年20%-30%的财政收入增长,因间接税明显的税收累退性,偏高的比重意味着负担增值税、营业税、消费税等间接税的中低收入者税负偏重,又因为直接税在调节收入分配方面的重要作用,其比重偏低意味着政府在调节收入分配从而提高居民消费水平方面遇到较大障碍。刘佐(2010)[16]研究了中国若干重要历史时期特别是新中国成立60年来历次重大税制改革后直接税与间接税比重的变化轨迹,认为我国应合理调整直接税与间接税比重,逐步提高直接税在税收总额中的比重,降低间接税的比重。马栓友(2001)[17]、严成樑和龚六堂(2009)[18]、周克清(2012)[19]、吕冰洋(2011)[20]、张斌(2012)[21]等均认为我国目前税制结构中,间接税比重偏高,其累退性加重了中低收入者的税收负担,而中低收入消费者又是重要的消费群体,故间接影响了财政支出尤其是财政生产性支出对居民消费支出的挤入效应。

由以上文献可以看出,财政支出结构对居民消费水平影响不容忽视,大多数学者已通过模型和数据验证财政支出结构中生产性支出对居民消费水平的积极刺激作用。目前虽有较多研究分析了税制结构对居民消费水平的影响,却鲜有学者用理论模型证实并以实际经济数据验证该影响,因此,本文第二部分将税制结构因素引入内生增长模型,从理论上分析税制结构间接削弱了财政生产性支出对居民消费的挤入作用,第三部分基于1999-2013年我国省级面板数据验证该结论的正确性,最后结合理论和实证结果提出政策建议。

二模型框架

基于Turnovsky(2000)[22]、Barro(1990)[23]、严成樑和龚六堂(2009)[18]研究公共支出的框架,本文假设经济体由家庭、企业和政府三个部门组成。家庭向企业出租其生产所需资本并获取报酬,在此报酬的预算约束下,通过消费达到自身效用最大化;假设政府的生产性支出具有正外部性,企业租用家庭提供的资本及获得政府的生产性支出以实现利润最大化;政府部门通过征税来满足其支出需求,为便于衡量我国的税制结构,假定政府只征收两种税,即商品税(间接税)和所得税(直接税);政府支出分为消费性支出和生产性支出,其中生产性支出因具有正外部性而引入厂商的生产函数。具体模型阐述如下:

(一)家庭部门

基于吕冰洋(2011)[20]给出的模型基本框架,假定经济是由连续同质并具有无限寿命的家庭构成,每个家庭只有一个个体,家庭的效用由他们所消费的商品数量决定,消费又是商品税税率τc的函数,暂不考虑闲暇带来的效用,故一个有代表性的家庭效用函数为:

(1)

(2)

构造现值Hamilton函数:

(3)

其中λ为影子价格,求解上述最优化问题可以得到:

最优条件:

(4)

Euler方程:

(5)

横截面条件(TVC):

(6)

(二)企业部门

企业的生产函数由私人部门投入和公共部门投入生成,其中家庭部门的资本投入代表私人部门投入,政府部门的生产性支出为公共部门投入,假定企业部门的生产函数为:

(7)

y代表企业部门的产出;常数A∈(0, ∞)测度经济中的技术水平;k为厂商向家庭部门租用资本投入;gp为政府的生产性支出,指与社会生产直接有关的各项财政支出,在整个财政支出中占有重要地位,反映了财政的生产建设性,尽管目前财政学界对财政生产性支出范围的划分尚无统一意见,但可以肯定的是,包括财政基本建设投资、公共教育支出和科学技术支出等在内的财政支出对企业生产具有正外部性,故引入生产函数;α>0为资本产出弹性。

代表性企业在资本回报率既定的前提下,选择资本投入以实现企业利润最大化,根据利润最大化的一阶条件有:

(8)

其中r表示资本回报率。

(三)政府部门

假设政府保持预算平衡,政府的收入来自直接税和间接税,即通过征收商品税τcc(τc)和所得税τkrk为政府的生产性支出gp和消费性支出gc融资,并假定政府的生产性支出影响企业部门的生产函数,消费性支出不影响企业的生产函数及家庭效用,则政府的预算约束方程表示如下:

gp+gc=g=τy=τcc(τc)+τkrk

(9)

其中τc、τk和τ分别表示商品税平均税率、所得税平均税率和政府支出规模,政府的生产性支出占政府总支出固定比例φ,且0<φ<1,即有:

gp=φg

(10)

gc=(1-φ)g

(11)

当家庭部门和企业部门在实现其利益最大化时,政府的财政支出外生给定。在研究政府生产性支出变化带来的影响时,可以调整支出比例φ的大小,以考察这种调整所带来的经济变动。

(四)模型的均衡解及命题

(12)

(13)

命题1:财政生产性支出挤入居民消费支出的增长,且税制结构影响该挤入作用的大小。该命题与龚六堂和邹恒甫(2001)[8]的观点一致。

假定资本回报率r是常数,则在经典经济学假设条件下,各期间接税与直接税比重即税制结构均可由τc/τk表示。以上已证实税制结构影响财政生产性支出对居民消费增长的挤入作用,而税制结构效应究竟削弱还是加强了这种挤入作用,需考察如下一阶条件:

(14)

将式(7)、(8)、(10)代入式(14)并整理,税制结构效应如下:

(15)

(16)

命题2:税制结构间接影响财政生产性支出对居民消费支出的挤入作用,究竟是削弱还是加强了这种作用,有赖于当前税制结构中间接税比重的大小。该命题与吕冰洋(2011)[20]等的观点一致。

三实证检验

以上理论模型证实财政生产性支出增加拉动了居民消费支出增长,这种拉动作用的强弱依赖于间接税占税收总额比重的大小。本部分选取国内30个省、自治区及直辖市*由于西藏的数据严重缺失,故本文选取除西藏外的30个省、市、自治区的面板数据作实证分析。的实际经济数据验证以上命题。

(一)模型设定及数据来源

将各省的年消费增长Coms作为被解释变量,财政生产性支出GP,税制结构ST,不同类型的税种T,以及他们的交互项作为解释变量,同时加入控制变量Z,构建如下增长方程:

Comsit=β0i+β1GPit+β2GPit·STit+β3Zit+εit

其中下标i和t分别表示省份和年份;εit为随机误差项;GP是衡量财政生产性支出的指标。对于财政生产性支出的划分,学界暂无定论,鉴于2007年财政支出分类改革后,支出科目从经济分类改为功能分类,精确的数据需求难度加大,故论文以较窄的口径界定财政生产性支出,主要包括公共教育支出和财政科学研究开发支出,分别将其作为人力资本积累和技术研发的投资,这些支出具有明显的生产性(赵志耘和吕冰洋,2005)[24];ST是衡量我国税制结构的指标,用间接税占税收总额比重表示;引入GPit·STit交互项以考察税制结构对财政生产性支出挤入居民消费增长的调节作用;控制变量则包括经典文献所列示的居民人均收入、消费习惯、人口以及财政医疗卫生支出(田青等,2008)[25]。以上变量所需数据均来自中国统计年鉴、中国税务年鉴、中国财政年鉴及万德(Wind)数据库。考虑通货膨胀的影响,为考察我国实际经济数据之间的关系,我们根据CPI指数对居民消费水平、财政生产性支出、居民人均收入、消费习惯以及财政医疗卫生支出等进行数据平减处理以剔除价格因素的影响。

(二)估计结果分析

我们使用面板数据建立7个模型来考察税制结构对财政生产性支出和居民消费水平的影响,由于Hauman检验不接受RE随机效应模型,故选择FE固定效应模型。如表1所示,控制变量为消费习惯、财政医疗卫生支出、居民人均收入、人口,解释变量为财政生产性支出,其中模型(1)引入解释变量财政生产性支出与税制机构的交互项GP×ST以考察税制结构的调节作用,而模型(2)-模型(7)分别引入财政生产性支出与增值税、营业税、消费税、企业所得税、个人所得税及房产税的交互项,以考察各个税种在财政生产性支出的消费拉动机制中的调节作用。

表1 全国税制结构调节效应的实证检验

注:*、**、***分别表示在10%、5%、1%水平显著,括号中的数字为 t 统计量。

从结果来看,上述模型可以给出以下可能性解释:

1.控制变量的系数均为正数,表明居民的消费习惯HABIT、财政医疗卫生支出MEDICAL、居民人均收入PYR以及人口POP对居民消费水平有正向促进作用,并且后三个系数的显著性水平很高,尤其是人口对居民消费水平的影响最大,其次是居民人均收入。在2015年两会期间,央行行长周小川也表示亚洲金融风暴以后,我国的储蓄率不降反增,近十年增加了约10%,占GDP总额的一半左右。故居民人均收入对居民消费水平的影响虽显著,但效果较小。这可能受我国几千年传统消费文化的影响,或是受高昂的医疗、住房等生活开支的影响。尤其是高房价对居民储蓄的扭曲作用,使居民消费水平普遍下降,其中中低收入阶层下降最多。故相对于消费,我国居民更愿意选择储蓄以防不时之需。这与陈彦斌和邱哲圣(2011)[26]、陈斌开和杨汝岱(2013)[27]的研究观点一致。政府支出方面,医疗卫生支出用于扩大城乡居民大病保险试点、建立疾病应急救助制度、完善城乡居民基本医保、减轻居民负担、缓解居民看病难问题等,不仅可以间接提高居民消费水平,还对促进经济增长有不可忽视的推动作用(王萍萍,2011)[28],从而进一步提高居民的收入水平。消费习惯系数的显著性水平很低,是因为居民的消费习惯已经相当稳定,故相比而言,它对居民消费水平的影响有限(李文星等,2008)[29]。

2.解释变量方面,财政生产性支出GP的系数显著为正,表明财政生产性支出挤入了居民消费,与凯恩斯消费乘数理论相符,也与前述理论模型预期一致。模型(1)中,交互项GP×ST的系数显著为负,表明较高的间接税比例(ST指间接税占税收总额的比例)削弱了财政生产性支出对居民消费水平的挤入作用。与此同时,间接税比例越大,削弱作用越强,因为间接税易转嫁,名义纳税人是企业,最终负担者和负担份额非常复杂,虽难以精确计算,但可以肯定的是,居民消费者也承担了间接税税负。我国的消费群体结构中,低收入家庭的恩格尔系数偏高,即他们收入中的绝大部分要用于食品等基本消费品支出。由于间接税的累退性,低收入者是我国间接税负担较重的人群,而高收入家庭恩格尔系数较低,他们的收入中基本消费品支出的比重很小,所以实际上高收入家庭的税收负担反而较低。

为具体分析不同税种削弱作用的大小,在模型(2)-模型(7)中加入了几个主要税种与财政生产性支出的交互项。模型(2)中GP×RVAT的系数显著为负,且系数较大,说明增值税的削弱作用较大。增值税比重越高,削弱作用越大,财政生产性支出对居民消费的拉动作用就难以见效,这主要是因为增值税作为间接税的一种,不仅具有累退性、易转嫁等共性,更关键的是相对于消费税、营业税、资源税、土地增值税等,其覆盖面更广,涉及到的消费人群更多,故降低增值税比重有助于促进居民消费水平的增长。模型(3)和模型(4)用固定效应模型刻画了营业税和消费税的调节作用,虽然Hausman检验不接受随机效应模型,我们依然引入模型(3’)和模型(4’)用随机效应模型刻画两者的调节作用以进行对比。可以看出,模型(4)中GP×RCONST系数为正(0.1254),但显著性水平很低,而模型(4’)中的系数显著为负(-0.0839),说明消费税在调节财政生产性支出对居民消费水平的拉动作用方面影响较小,甚至可以说消费税增强了这种拉动作用。由于消费税的课税对象是高档消费品、奢侈品以及高档消费行为,普通消费品不在其课税范围中,故其在调节收入差距方面有着举足轻重的作用。同时,收入差距越小,财富分配越均匀,就越能刺激居民消费。模型(5)-模型(7)中,引入3个直接税变量与财政生产性支出的交互项,考察企业所得税、个人所得税以及房产税的调节作用。可以看出,个人所得税和房产税削弱了挤入作用,而企业所得税的提高反而增强了挤入作用。故我国应该在保证税负公平的前提下,对税制结构进行优化调整,降低间接税比重,提高直接税比重。但值得注意的是,并不是要降低所有间接税比重提高所有直接税比重。比如,消费税作为间接税的一种,其比例就应该有所提高。而个人所得税对居民可支配收入有着直接影响,基于前文对家庭部门的假设为“连续同质并具有无限寿命”,在理论和实证部分均视所有家庭同质,并不存在贫富差距,故降低个人所得税,提高居民可支配收入将刺激居民消费增长。但考虑到现实中各家庭并非同质,而是存在贫富差距,故简单以提高个人所得税生活费用扣除额的方式降低个人所得税并不能有效地调节贫富差距,鉴于高收入人群相比中低收入人群除“工资薪金所得”外还有更多其他收入来源,故应扩大个人所得税税基,同时调节税率、改善征管以达到缩小贫富差距、提高全国居民边际消费倾向的目的,这与我国目前税制改革政策走向一致。

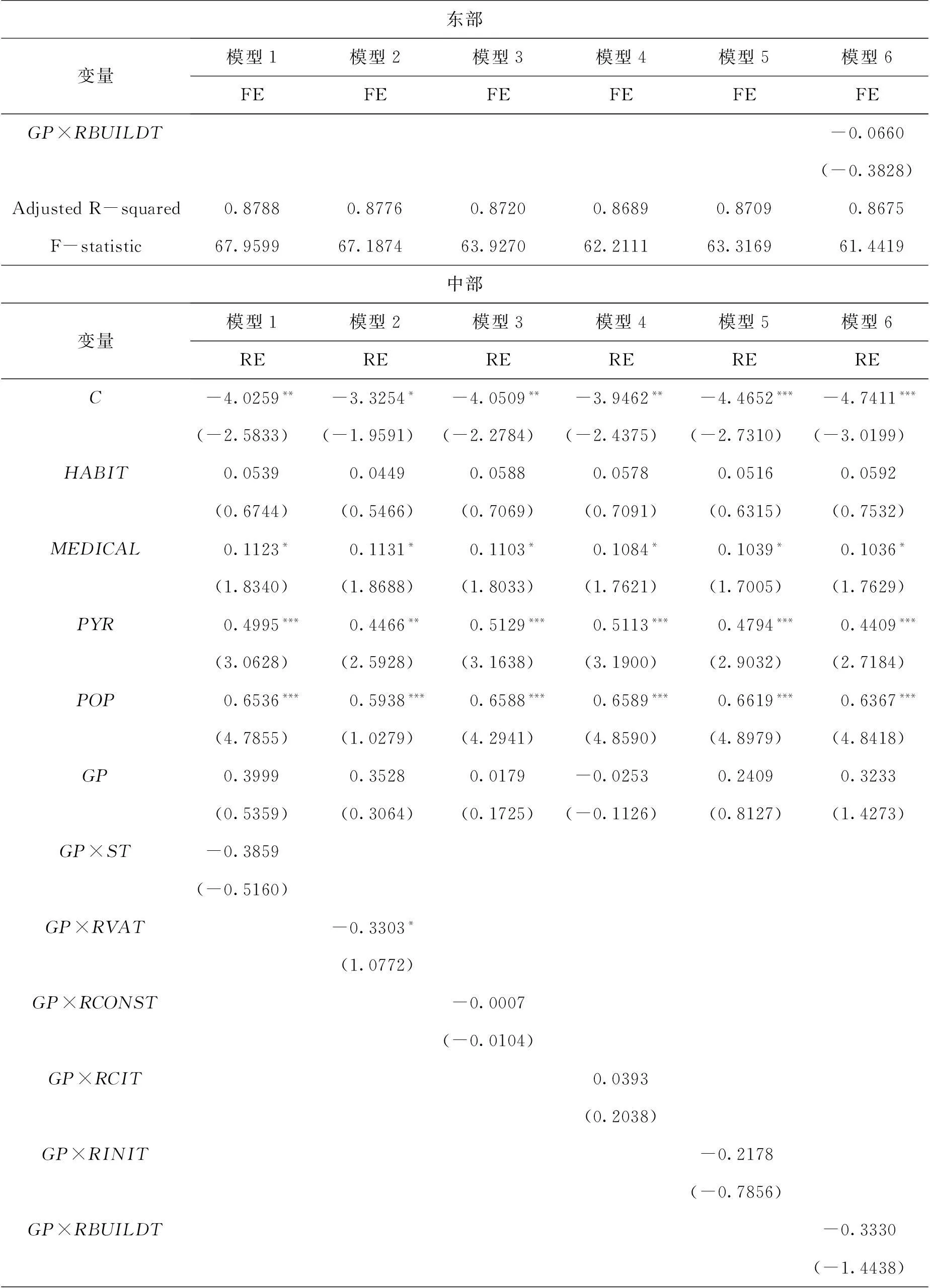

3. 分区域来看,我国各地区间经济发展水平、消费能力、宏观税制结构以及财政支出等方面存在较大差异,我们将全国划分为东部、中部和西部三个地区*东部地区包括北京、天津、河北、辽宁、山东、江苏、上海、浙江、福建、广东、广西、海南;中部地区包括山西、内蒙古、黑龙江、吉林、河南、安徽、湖北、湖南、江西;西部地区包括陕西、甘肃、宁夏、青海、新疆、重庆、四川、贵州、云南、西藏。,并分别建立模型进行回归。

根据Hausman检验的结果,东部地区的回归选择固定效应模型,而中部和西部地区回归选择随机效应模型,检验结果如表2所示。

表2 各地区税制结构调节效应的实证检验

(续上表)

东部变量模型1模型2模型3模型4模型5模型6FEFEFEFEFEFEGP×RBUILDT-0.0660(-0.3828)AdjustedR-squared0.87880.87760.87200.86890.87090.8675F-statistic67.959967.187463.927062.211163.316961.4419中部变量模型1模型2模型3模型4模型5模型6REREREREREREC-4.0259**-3.3254*-4.0509**-3.9462**-4.4652***-4.7411***(-2.5833)(-1.9591)(-2.2784)(-2.4375)(-2.7310)(-3.0199)HABIT0.05390.04490.05880.05780.05160.0592(0.6744)(0.5466)(0.7069)(0.7091)(0.6315)(0.7532)MEDICAL0.1123*0.1131*0.1103*0.1084*0.1039*0.1036*(1.8340)(1.8688)(1.8033)(1.7621)(1.7005)(1.7629)PYR0.4995***0.4466**0.5129***0.5113***0.4794***0.4409***(3.0628)(2.5928)(3.1638)(3.1900)(2.9032)(2.7184)POP0.6536***0.5938***0.6588***0.6589***0.6619***0.6367***(4.7855)(1.0279)(4.2941)(4.8590)(4.8979)(4.8418)GP0.39990.35280.0179-0.02530.24090.3233(0.5359)(0.3064)(0.1725)(-0.1126)(0.8127)(1.4273)GP×ST-0.3859(-0.5160)GP×RVAT-0.3303*(1.0772)GP×RCONST-0.0007(-0.0104)GP×RCIT0.0393(0.2038)GP×RINIT-0.2178(-0.7856)GP×RBUILDT-0.3330(-1.4438)

(续上表)

中部变量模型1模型2模型3模型4模型5模型6REREREREREREAdjustedR-squared0.55130.55450.55050.55020.55280.5587F-statistic23.111923.407623.004623.021123.249723.7896西部变量模型1模型2模型3模型4模型5模型6REREREREREREC-13.3212***-13.3999***-14.6390***-14.5430***-16.4828***-14.3990***(-6.3639)(-5.5232)(-6.9117)(-5.4268)(-7.1767)(-5.8768)HABIT-0.0845-0.0937-0.0833-0.0825-0.0828-0.0853(-1.3706)(-1.5015)(-1.3429)(-1.3078)(-1.3575)(-1.3579)MEDICAL0.00950.03150.0371-0.00910.0401-0.0052(0.1638)(0.5304)(0.6190)(-0.1419)(0.6841)(-0.0832)PYR1.1672***1.1845***1.4325***1.3457***1.3902***1.3522***(5.0812)(4.5207)(5.9334)(4.6314)(6.2983)(5.0651)POP1.0224***1.0301***1.0385***1.0676***1.1319***1.0512***(10.1541)(8.9004)(10.1295)(8.2741)(10.4547)(8.8727)GP1.08690.4770-0.2272-0.06790.3119*-0.0543(1.4793)(1.5818)(-1.3170)(-0.4647)(1.7487)(-0.4168)GP×ST-1.0783(-1.5005)GP×RVAT-0.5315*(-1.6863)GP×RCONST0.1346*(1.6673)GP×RCIT0.0566(1.0583)GP×RINIT-0.4112**(-2.1872)GP×RBUILDT0.0647(1.1232)AdjustedR-squared0.84140.79350.83670.76830.84490.7934F-statistic104.449575.9531100.937764.5658107.208074.6112

注:*、**、***分别表示在10%、5%、1%水平显著,括号中的数字为 t 统计量。

由表2可见,东部和中部居民的消费习惯对消费增长表现出正向效应,而西部居民的消费习惯却抑制了消费增长。值得一提的是,和表1结果类似,三个地区的消费习惯对消费增长均未表现出显著性,说明消费习惯的影响较小。就财政医疗卫生支出对消费增长的刺激作用而言,东部、中部、西部地区的影响效果依次减小,其中东部地区的医疗卫生支出对居民消费增长的刺激效果最大、最显著。对于居民人均收入,三个地区的模型结果均表明人均收入增加提高了居民消费水平,东部、中部、西部地区的作用大小依次为:0.0878、0.4995和1.1672。不难发现,若增加同样的边际人均收入,西部地区的消费率大于东部地区,而中部处于二者中间。就该作用的显著性水平看,东部地区不显著,中部和西部地区的显著性水平很高。由于东部地区中如北京、上海、广东、江苏、浙江等经济发展水平较高,房价普遍高于中西部地区,生活成本及生活压力较大,故增加相同单位的边际人均收入,东部地区居民更愿意选择储蓄或投资,而不是消费,这与生活成本及生活压力较低的中西部地区居民表现相反。从人口来看,它对东部、中部、西部居民消费水平的影响无异,均表现为人口增长提高消费量。同时,财政生产性支出的挤入作用在东部地区表现比较显著,且作用效果较中部、西部地区大,说明了同样1单位财政生产性支出挤入居民消费作用的大小在不同地区有所不同。而从GP×ST的系数可以看出,三个地区都表现出了税制结构抑制性,较高的间接税比重削弱了挤入效应,以东部地区表现最为显著。若具体分析各主要税种的调节作用,就会发现增值税和个人所得税的削弱作用在三个地区中表现一致,以增值税的表现最为显著,三个地区的显著性水平都很高,而消费税、企业所得税及房产税的调节作用在地区间存在差异。

四实证结果总结与政策建议

经济发展靠消费、投资和出口“三驾马车”拉动,消费是经济发展的基础,投资最终也要由消费来支持。扩大内需、刺激消费是保持我国经济持续快速健康发展的内在要求。我国自1998年来便实施积极财政政策,采取各种措施刺激国内需求增长,但纵观近年来的努力成果,依然内需不振、消费需求增长乏力。国内学者从财政支出结构、城乡收入差距、城镇化水平、腐败程度等方面探索了其中的原因,本文认为除上述原因外,我国间接税比重偏高的税制结构也削弱了财政生产性支出对居民消费的挤入作用。本文在经济增长模型中引入税制结构因素,从理论上证明了税制结构间接影响财政生产性支出对居民消费水平的挤入作用;进一步地,以我国1999-2013年30个省、市、自治区面板数据为基础,验证了理论预期的正确性,并分析不同税种的调节效应以及不同区域间调节效应的差异性。

据此,本文认为,首先,我国应降低间接税比重,调整和优化税制结构,最大程度地消除以间接税为主体的税制结构对居民消费增长的阻碍,使直接税与间接税比例回归到最优状态。直接税比重过低,不仅在宏观调控方面难以起到“自动稳定器”功能,而且也不利于税收调节收入分配差距功能的实现。过高的间接税比重使由中低收入家庭构成的我国大部分消费者承受了较重的税收负担,降低了财政生产性支出的效果。因此,为了刺激居民消费水平,应该适当降低间接税在税收总额中的比重。但值得注意的是,不论提高直接税比重还是降低间接税比重,都不是简单的提高或降低税率,更不意味着提高所有直接税种或降低所有间接税种比重,而应结合各税种的税率结构、征税范围进行调整。同时,各税种之间也要相互协调,如降低增值税税负、增加消费税比重等。

其次,对于经济发展水平各异的东部、中部和西部地区应因地制宜,针对性地采取有效措施支持各地区发展。通过面板数据的计量结果发现,税制结构对东部地区的调节作用最为显著。这说明,随着经济发展水平的提高,政府通过逐渐降低间接税比重能够释放潜在消费力。就具体税种而言,应降低增值税和个人所得税在税收总额中的比重,提高消费税比重,降低企业所得税比重等。

最后,为降低储蓄、刺激居民消费,应加大对东部和中部地区的医疗卫生投入,深化医疗改革,完善城乡基本医保,让广大低收入人群享受基本的医疗卫生服务和健康保障,而不是因病致贫。还应努力提高人均收入水平,尤其是中部、西部地区的居民人均收入,保持人均收入与经济增长的同步发展,推动创新和产业升级,不断提高劳动生产率,建立工资正常增长的保障制度。同时,还应调整税收制度,既要提高居民人均收入,也不能对企业生产经营造成太大影响。

[参考文献]

[1] Jordi Gali, Tommaso Monacelli. Optimal Fiscal Policy in A Monetary Union[J].Proceedings,FederalReserveBankofSanFrancisco, 2005, 28(5): 245-276.

[2] Roberto Perotti. In Search of the Transmission Mechanism of Fiscal Policy[R]. NBER Working Paper, No.13143, 2007.

[3] Morten O. Ravn, Stephanie Schmitt-Grohe, Martin Uribe. Explaining the Effects of Government Spending Shocks on Consumption and the Real Exchange Rate[R]. NBER Working Paper, No.13328, 2007.

[4] Daniel Landau. Government and Economic Growth in the Less Developed Countries: An Empirical Study for 1960-1980[J].EconomicDevelopmentandCulturalChange, 1986, 35(1): 35-75.

[5] Georgios Karras. Government Spending and Private Consumption: Some International Evidence[J].JournalofMoney,CreditandBanking, 1994, 26(1): 9-22.

[6] Davide Furceri, Ricardo M. Sousa. The Impact of Government Spending on the Private Sector: Crowding-out versus Crowding-in Effects[J].KYKLOS, 2011, 64(4): 516-533.

[7] 孙海鸣. 扩张性财政政策的效应及今后的政策选择[J]. 财经研究, 1999, (12): 32-40.

[8] 龚六堂, 邹恒甫. 政府公共开支的增长和波动对经济增长的影响[J]. 经济学动态, 2001, (9): 58-63.

[9] 郭庆旺, 吕冰洋, 张德勇. 财政支出结构与经济增长[J]. 经济理论与经济管理, 2003, (11): 5-12.

[10] 李春琦, 唐哲一. 财政支出结构变动对私人消费影响的动态分析[J]. 财经研究, 2010, (36): 90-101.

[11] 胡永刚, 郭新强. 内生增长、政府生产性支出与中国居民消费[J]. 经济研究, 2012, (9): 57-71.

[12] 胡若痴, 武靖州. 不同城镇化发展道路对消费影响的区别探析[J]. 消费经济, 2013, (5): 14-18.

[13] 雷潇雨, 龚六堂. 城镇化对居民消费率的影响:理论模型与实证分析[J]. 经济研究, 2014, (6): 44-57.

[14] 杨灿明, 赵福军. 行政腐败的宏观经济分析[J]. 经济研究, 2004, (9): 101-109.

[15] 刘勇政, 冯海波. 腐败、公共支出效率与长期经济增长[J]. 经济研究, 2011, (9): 17-28.

[16] 刘佐. 中国直接税与间接税比重变化趋势研究[J]. 财贸经济, 2010, (7): 40-43.

[17] 马栓友. 税收结构与经济增长的实证分析——兼论我国的最优直接税/间接税结构[J]. 经济理论与经济管理, 2001, (7): 15-20.

[18] 严成樑, 龚六堂. 财政支出、税收与长期经济增长[J]. 经济研究, 2009, (6): 4-51.

[19] 周克清. 税制结构与居民消费关系的实证研究[J]. 消费经济, 2012, (5): 3-8.

[20] 吕冰洋. 财政扩张与供需失衡:熟为因?熟为果?[J]. 经济研究, 2011, (3): 18-31.

[21] 张斌. 税制结构、财政支出结构与经济增长[J]. 石家庄经济学院学报, 2012, (35): 1-5.

[22] Stephen J. Turnovsky. Fiscal Policy, Elastic Labor Supply, and Endogenous Growth[J].JournalofMonetaryEconomics, 2000, 45(1): 185-210.

[23] Robert J. Barro. Government Spending in a Simple Model of Endogenous Growth[J].JournalofPoliticalEconomy, 1990, 98(5): S103-S125.

[24] 赵志耘, 吕冰洋. 政府生产性支出对产出—资本比的影响——基于中国经验的研究[J]. 经济研究, 2005, (11): 46-56.

[25] 田青, 马健, 高铁梅. 我国城镇居民消费影响因素的区域差异分析[J]. 管理世界, 2008, (7): 27-33.

[26] 陈彦斌, 邱哲圣. 高房价如何影响居民储蓄率和财产不平等[J]. 经济研究, 2011, (10): 25-38.

[27] 陈斌开, 杨汝岱. 土地供给、住房价格与中国城镇居民储蓄[J]. 经济研究, 2013, (1): 110-122.

[28] 王萍萍. 政府消费支出与经济增长关系的实证研究[J]. 产经评论, 2011, 2(2): 97-102.

[29] 李文星, 徐长生, 艾春荣. 中国人口年龄结构和居民消费: 1989-2004[J]. 经济研究, 2008, (7): 118-129.

[责任编辑:伍业锋]

[DOI]10.14007/j.cnki.cjpl.2016.01.012

[引用方式]余英,俞成锦. 财政生产性支出、税制结构与居民消费增长[J]. 产经评论, 2016, 7(1): 147-160.

The Government Productive Expenditure,Tax Structure and Private Consumption Growth

YU YingYU Cheng-jin

Abstract:China has been in a long-term state of depressed internal demand. Even though the government applies active fiscal policy, the effect seems to be insignificant. Firstly, the paper admits that government productive expenditure will create crowding-in effect to private consumption. Then the paper introduces tax structure into the economic growth model to prove that tax structure influences this crowding-in effect. Next, the regression analysis of 30 provinces’ panel data from 1999 to 2013 testifies the theoretical expectation mentioned above. Therefore, the paper believes the ratio of indirect tax, is rather high, and thus lessen the crowding-in effect. The high ratio of indirect tax is a nationwide problem. And the significant influence of various taxes is different among the areas. In conclusion, China should adapt and optimize tax structure based on the local reality to reform the present tax structure, which the indirect tax occupies the majority position, from hindering the increase of consumer consumption.

Key words:government productive expenditure; tax structure; private consumption growth; panel data; regional differences

[中图分类号]F812.4

[文献标识码]A

[文章编号]1674-8298(2016)01-0147-14

[作者简介]余英,经济学博士,暨南大学经济学院财税系副教授,研究方向为财政理论与政策;俞成锦,暨南大学经济学院财税系硕士研究生,研究方向为财政理论与政策。

[收稿日期]2015-09-25