资本结构与企业绩效的相关性

——基于中国房地产上市公司的实证分析

2016-03-23瑞张玉玲

陈 瑞张玉玲

(1.对外经济贸易大学,北京 100029;2.北京安永会计事务所,北京 100000)

资本结构与企业绩效的相关性

——基于中国房地产上市公司的实证分析

陈 瑞1张玉玲2

(1.对外经济贸易大学,北京 100029;2.北京安永会计事务所,北京 100000)

运用中国A股上市房地产公司2008-2012年相关数据,对资本结构与企业绩效的相关性进行分析。结果表明:资产负债率与企业绩效负相关,流动负债比率与企业绩效负相关,前十大股东股权集中度与企业绩效正相关,国有股比例与企业绩效之间呈负相关关系,银行借款比率与企业绩效正相关,第一股东持股比例与企业绩效正相关。这对于中国房地产上市公司企业治理有一定的启示。

房地产上市公司;资本结构;企业绩效

一、引言及文献综述

房地产行业因与人民生活息息相关被列为支柱产业,为投资需求的推动和GDP的提升起到重要作用。然而,中国房地产行业的资产负债率高达60%,在所有行业内遥遥领先。负债水平较高意味着财务杠杆水平较高、风险较大,不仅不利于房地产企业自身的稳定,还可能影响商业银行甚至整个金融系统的稳定。而企业的发展和绩效与资本结构存在密不可分的重要联系。不同的资本结构决定了不同的资本成本,进而影响到企业对长期投资项目的价值以及整体风险水平,资本结构理论问题倍受学术界、业界关注。

早期,Modigliani和Miller(1958)在《资本成本、公司财务与投资理论》一文中提出了著名的MM 定理,对40多家电力、石油公司数据的分析表明,企业的加权平均资本成本与企业的资本结构无相关关系,财务杠杆并不会影响到企业价值,即资本结构与公司价值是没有关系的,该定理为现代资本结构的理论研究开创了先河。在此基础上,Berger (2003)引入了公司规模作为新的解释变量重新分析,得到企业的资本结构和加权平均资本成本之间呈显著负相关关系。此后,不同的国外学者分别选取加拿大房地产行业、英国公司、美国银行业等样本发现资本结构和企业绩效之间是正相关的。但是Margaritis和Psillaki ( 2010) 研究认为资产负债率与企业绩效并不是简单线性关系,而是呈现倒U型。自MM 理论以来,许多经济学家不断对资本结构进行深入的研究,探讨资本结构的影响因素,以及最优资本结构等问题,分别从不同的角度分析了资本结构与企业价值的关系,先后提出了权衡理论、委托代理理论、信号理论、优序融资理论和控制权理论等。

国内研究起步较为滞后,陈德萍和曾智海(2012)构建了资本结构与企业绩效的联立方程,以创业板上市公司为回归样本,发现资本结构与企业绩效存在互动关系;阮素梅和杨善林(2013)、张红等人(2014)也明确了两者存在密切关联;但均没有分析变量之间的关系。其他相关文献大多集中于资本结构依赖于哪些变量以及与企业绩效相关关系的实证分析。熊建萍(2013)基于中国汽车行业的面板数据进行相关分析,结果表明资产负债率对企业绩效的影响呈“倒U”曲线关系;李庚寅和阳玲(2010)以2004 年在中小企业板上市的38 家公司为样本进行分析也得到了类似的结论。张兆国等( 2007) 研究发现流动负债比率与企业绩效负相关。李琤(2013)利用2006-2010年沪市A股制造业上市公司数据,通过二次曲线模拟得出股权集中度显著提高了企业绩效。王伟光和侯军利(2016)基于东北地区上市公司数据的实证研究表明,不同企业国有股比例对公司绩效的影响存在显著差异。王璐等(2014)从银企债权理论出发,以山东省上市公司为样本实证研究,并未发现银行借款与公司业绩存在制约关系,即银行借款没有发挥特有的债权治理作用。黄洁和王宗军(2007)以2001-2004年在沪、深两市上市的公司的4385个观测值为样本,研究发现随着第一大股东持股比例的增加,公司经营业绩经历了上升、下降、再上升、再下降四个阶段的变化。

综合来说,相关文献对企业绩效与资本结构的关联研究并没有在一个完整的框架下进行分析,结论稳健性有待商榷,并没有形成一致的结论,且缺少中国房地产上市公司的相关研究;本文试图补充相关研究。资本结构的选择受资产结构、公司规模、公司成长性、风险、获利能力和产品独特性等公司特征因素的影响,而影响企业绩效的因素往往有很多,除了目前普遍研究的资产负债率外,还必须对资产规模和企业成长性等重要因素加以控制。以上研究或多或少忽略了一些重要的影响因素,这可能会导致分析结果不一致。本文以净资产收益率(ROE)和托宾的Q值作为衡量企业绩效的指标,以资产负债率作为资本结构的主要衡量指标。同时,由于资本结构考察的是资本来源,在研究负债时考虑到房地产行业流动负债比率较高、且负债来源中银行存款占主要地位的特征,分别选取了流动负债比率和银行借款比率以考察债务的期限结构和其来源结构。股东权益方面,分别选取了第一大股东持股比例、前十大股东持股比例以及国有股比例为衡量指标。因此,本文将相关公司特征因素、资产规模因素以及企业成长指标等重要因素放入分析模型中,基于中国房地产上市公司对企业绩效和资本结构的相关关系进行分析。

二、变量描述和相关性分析

(一)变量描述

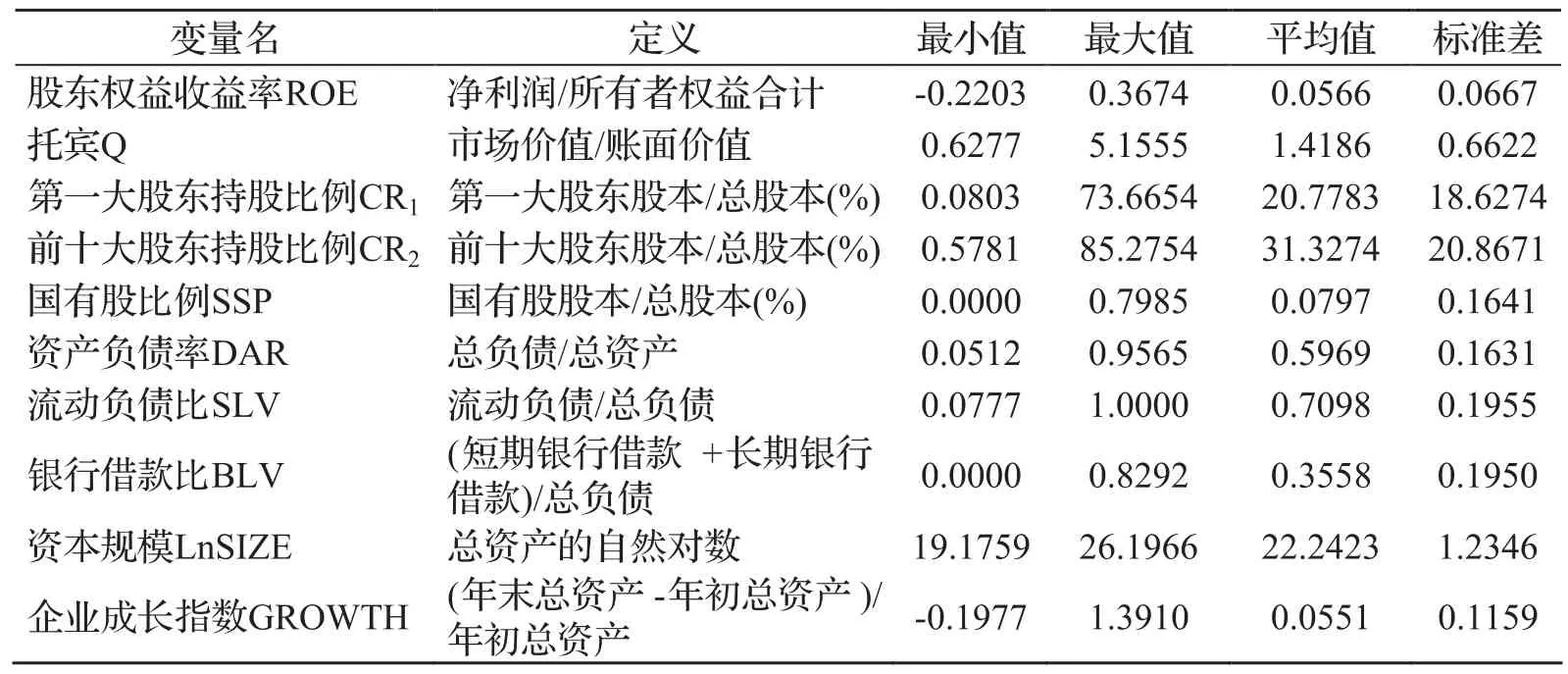

根据以上分析,本文选取的各变量①的描述如表1所示。

表1 各变量的描述

(二)相关性分析

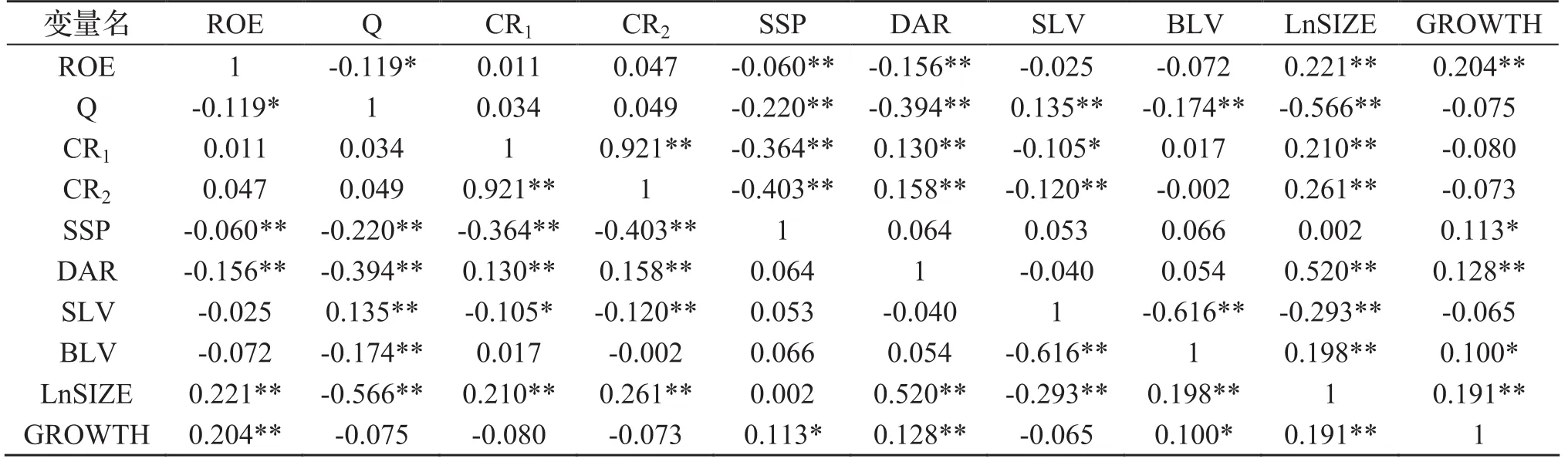

对各变量进行相关性分析,结果如表2所示。

表2 各变量的相关性分析

由表2得,SSP、DAR、LnSIZE、GROWTH与ROE的相关系数分别为-0.060、-0.156、0.221、0.204,对应的Pearson值均小于0.05,具有统计学意义,表明SSP、LnSIZE、DAR、GROWTH与ROE具有显著的相关性。此外,SSP、DAR、SLV、BLV、LnSIZE与Q的相关系数分别为-0.220、-0.394、0.135、-0.174、-0.566,对应的Pearson值均小于0.05,具有显著的统计学意义,表明SSP、DAR、SLV、BLV、LnSIZE与Q具有显著的相关性。

综上,SSP、DAR、SLV与企业绩效为显著的负相关性②。国有股比例越高,企业绩效越低,一个可能的原因是民营上市公司的企业绩效好于国有控股上市公司③。资本负债率越高,这意味着债权人提供的资金与企业资本总额相比相对更高,鉴于我国房地产行业随着负债增加,经营者对相应风险增加的意识并不强,或者说债务的硬约束力并不强,而且根据法律规定,即使企业破产,控制权依然无法转移到债权人,因此企业经营者十分依赖债务作为融资渠道,债务带来的不利因素会发挥实质性影响,资产负债率的上升相对拉低企业价值,因此资产负债率与企业绩效负相关。当流动负债率越高时,我国房地产行业资金周转与项目的开发周期高度相关,过于依赖流动负债很可能引发巨大的财务风险,只要外部环境出现变化,出现贷款利率提高等不利波动,引发资金周转困难,对于资本金密集的房地产行业来说甚至可能引发破产的危险,流动负债比率过高可能会对企业绩效不利,因此流动负债比率与企业绩效负相关。而CR2、CR1、BLV与企业绩效大部分显著正相关。当股权集中度很高时,大股东改善公司经营管理、监督管理层努力工作的积极性很高,公司被恶意收购的可能性低等因素,促进公司业绩提升。当公司业绩提高时,会使自己更受银行青睐,可以借款更多,故银行借款比率与企业绩效正相关。大股东的存在一方面能够对经营者进行更加有力而相对较低成本的监督,还能够防止免费搭车的行为,会带来业绩的提升,第一股东持股比例与企业绩效正相关。

三、结论及思考

本文运用中国A股上市房地产公司2008-2012年相关数据,对资本结构与企业绩效的相关性进行分析。结果表明:资产负债率与企业绩效负相关,资产负债率的上升相对拉低企业价值;流动负债比率与企业绩效负相关,高流动负债很可能引发巨大的财务风险,对企业经营不利;前十大股东股权集中度与企业绩效正相关,股权集中度很高能够改善公司经营管理、监督管理层努力工作的积极性很高;国有股比例与企业绩效之间呈负相关关系,国有控股上市公司由于存在委托代理问题导致效率不高;银行借款比率与企业绩效正相关,公司业绩提高时,更受银行青睐而更容易借款;第一股东持股比例与企业绩效正相关,大股东的存在能够对经营者进行更加有力而相对较低成本的监督。针对国有产权控股和私有产权控股的房地产公司,

本文的研究至少有如下个方面的启示:一是维持适度的股权集中度水平;二是将国有产权控股公司转变为私有产权控股公司及加强国有股东对管理层的监管;三是加大对中小股东的保护力度。

注:

①数据来源于国泰安CSMAR金融经济数据库,按证监会相关文件标准选取2008-2012年A股上市的房地产行业,并剔除在B股、H股上市的企业,删除含有ST、PT字样的企业数据(财务状况不稳定),删除连续两年以上出现亏损或者财务异常的企业,最终得到了94家房地产上市,由于篇幅所限,具体名称略。

②LnSIZE、GROWTH与ROE正相关,即LnSIZE和GROWTH越高,ROE也相应越高;但这不是本文分析的重点。而其它变量与ROE的相关性则不显著,对应的P值大于0.05。

③由于存在委托代理问题导致效率不高。

[1]Franco Modigliani,Merton.H.Miller.The cost of capital, corporation finance and the theory of investment[J].The American Economic Review, 1958(58):261-297.

[2]AN Berger.,EBD Patti Capital Structure and Firm Performance:A New Approach to testing agency theory and an application to the Banking Industry[J].Ssrn Electronic Journal,2003,30(4):1065-1102.

[3]D.Margaritis and M.Psillaki.2010.Capital Structure, Equity Ownership and Firm Performance[J].Journal of Banking &Finance,2010,34(3):621-632.

[4]陈德萍,曾智海.资本结构与企业绩效的互动关系研究——基于创业板上市公司的实证检验[J].会计研究, 2012(8):66-71+97.

[5]阮素梅,杨善林.经理激励、资本结构与上市公司绩效[J].审计与经济研究,2013(6):64-70.

[6]张红,杨飞,张志峰.我国房地产上市公司资本结构变化特征研究——基于最优资本结构的视角[J].审计与经济研究,2014(1):77-85.

[7]熊建萍.资产负债率对公司绩效影响的解析——基于我国汽车行业经验分析[J].重庆理工大学学报(社会科学),2013(7):42-50.

[8]李庚寅,阳玲.中小企业资本结构与盈利能力的实证研究——基于中小企业板中小企业上市前后数据的比较分析[J].产经评论,2010(1):132-144.

[9]张兆国,何威风,梁志钢.资本结构与公司绩效——来自中国国有控股上市公司和民营上市公司的经验证据[J].中国软科学,2007,11(12):141-151.

[10]李琤.股权集中度与公司业绩关系研究[D].西南财经大学,2012.

[11]王伟光,侯军利.混合所有制下的资本结构、绩效与国有股比例——基于东北地区上市公司数据的实证分析[J].辽宁大学学报(哲学社会科学版),2016(4):18-24.

[12]王璐,余丽霞,温文.银行借款与公司业绩相互关系的研究——以银企债权关系为视角[J].会计之友,2014(23): 54-60.

[13]黄洁,王宗军.第一大股东持股比例与公司业绩的关系研究[J].华东经济管理,2007(2):26-30.

The Relation Between Capital Structure and Corporate Performance : An Study Based on China's Real Estate Listed Companies Data

Chen Rui1, Zhang Yu-ling2

(1.University of International Business and Economics, Beijing 100029, China; 2.Beijing Ernst & Young Accounting Firms, Beijing 100000, China)

Based on China's A-share listed real estate companies data from 2008 to 2012, this paper analyze the capital structure and corporate performance correlation. The results show that the asset-liability ratio is negatively related to the enterprise performance, the same between current debt ratio and enterprise performance, and between the proportion of state-owned shares and corporate performance, and between bank loan ratio and corporate performance. However the top 10 shareholders ownership concentration is positively related to corporate performance, the same between the first shareholder ownership and corporate performance. The corporate governance of China's real estate listed companies has the certain enlightenment.

China's Real Estate; capital ctructure; corporate performance

F275

A

1672-0547(2016)06-0036-03

2016-12-07

陈 瑞(1990-),男,江西抚州人,对外经济贸易大学金融学院博士研究生,美国普渡大学统计系访问学者,研究方向:货币经济、数量经济;

张玉玲(1991-),女,江西抚州人,北京安永会计事务所项目主管,注册会计师,研究方向:国际贸易。