美元兑人民币汇率的波动趋势研究

——基于GARCH模型

2016-03-23武美秋

武美秋

(安徽财经大学,安徽 蚌埠 233030)

美元兑人民币汇率的波动趋势研究

——基于GARCH模型

武美秋

(安徽财经大学,安徽 蚌埠 233030)

随着我国经济的不断发展,近年来中国在国际社会中的地位也不断加强。目前,人民币和美元作为世界范围内影响力最大的两种货币,其汇率的波动对全球的金融和经济发展起着举足轻重的作用。本文通过构建计量经济模型,对2005年6月(汇率改革)至2016年5月132个月度美元兑人民币汇率的数据进行时间序列分析,结果表明美元兑人民币汇率的时序数据不服从正态分布的规律,其波动具有明显的集簇性和长记忆性特征,且存在尖峰厚尾特征。通过计量模型的设立及预测,可以将汇率控制在一个可操控的范围内,稳定汇率,为央行的调控措施和汇率改革政策提供一定的借鉴意义。

GARCH模型;美元兑人民币;汇率波动

随着经济全球化、金融一体化的不断深化发展,各国之间的联系越来越密切,汇率作为基本的宏观价格变量,其变动对宏观经济走势具有极大影响。自2005年人民币汇率改革以来,本币币值一路走高;2015年8月11日,人民币兑美元新定价机制的调整引发了人民币兑美元的大幅贬值,结束了汇改以来人民币兑美元单边持续升值的长期趋势。2015年12月1日,IMF总裁拉加德宣布将人民币纳入“SDR”篮子,人民币正式成为加入SDR货币篮子的第五种货币。因此在现阶段这一背景下研究人民币汇率波动规律具有现实意义,对我国的进出口以及政府的货币政策的调整都具有极大的借鉴意义。

通常情况下,学者们多用GARCH模型来描述市场收益率波动性特征。因为它能较直观的反映收益率波动的集簇性和异方差性等特征。在这里,本文以人民银行网站公布的2005年6月至2016年5月美元兑人民币汇率值的月平均中间价为研究对象,利用计量模型对其进行分析研究。利用ARCH和GARCH计量模型,从样本均值和波动方面实证研究美元兑人民币汇率的情况,对构建的GARCH模型的结果进行样本内预测,从而检测模型的可行性。

一、文献综述

随着我国国际地位的不断上升,人民币在国际上的影响力越来越大。美元作为影响力最大的货币,比较分析二者之间的汇率比率,对研究货币具有极为重要的意义。近些年,国内外学者关于汇率问题做了大量的研究,经过长期的发展,这些理论研究逐渐走向成熟。

国外学者的研究多是集中于汇率变动对国际贸易和经济增长的影响等方面。Giovannini(1988)表明汇率不确定性可以影响预期收益和风险中性的出口国的决策。Kumar(1992)研究发现汇率风险可能会降低净贸易量,但是也会增加产业内贸易。Edward(1989)认为发展中国家的实际汇率与经济增长之间的关系更为突出。一种观点认为二者之间存在负相关,Frenkel和Mussa(1980),Frenkel和Rose(1995)发现固定汇率是以其他经济变量的波动为代价的。Reinhart(2001)研究表明浮动汇率能够减轻货币当局维持固定汇率的负担,使利率更加稳定。另一种观点认为二者存在正相关关系,Cooper(1999)主张实行固定汇率制,认为汇率的波动往往是过多的,而且与基本经济变量无关。McKinnon(2001)认为汇率弹性本身就存在着外汇风险,从而可能阻碍国际商品和金融资金的往来。Agnieszka Markiwicz(2012)关于汇率波动特征的研究主要围绕GARCH族模型和随机波动模型展开,关于采用哪种模型的争论焦点在于时间序列的记忆性问题。

近年来,国内学者在汇率方面的研究也颇有造诣。谷宇(2007)从波动的层面研究汇率波动对贸易的影响,利用GARCH模型和误差修正模型对人民币汇率波动进行分析,发现在长期中汇率波动对进口有正向冲击作用对出口有负向冲击,而在短期对进出口都是负向冲击;魏红燕(2014)通过对人民币兑美元的周汇率平均值数据进行分析,认为人民币逐渐呈升值趋势;张恒(2015)认为人民币汇率时序数据不服从正态分布,波动具有明显的集簇性和长记忆特征,指出央行应采取适当的调控措施和平稳的汇改政策抑制人民币汇率过度波动;封北麟(2015)通过对2015年8月以后的人民币兑美元短期内大幅贬值进行分析,研究表明汇率变动带来的影响具有复杂性和多元化的特征,指出政府财政政策未来改革的方向应更加注重发挥其在社会经济结构调整和收入分配等领域的“质”的影响力,提升财政政策在结构调控方面的精准性。

从以上的文献综述可以看出,目前学术界关于汇率波动的研究是多层面的,都有各自的优点。但是他们的研究有的仅侧重理论模型的设定,有的仅侧重政策分析,没有将二者很好的统一起来。本文通过构建ARCH和GARCH模型,并对模型进行样本内预测来验证模型的可行性。最后针对汇率波动的规律状况,提出相应的对策建议,对我国政府的政策调整具有一定的借鉴意义。

二、数据说明与模型构建

(一)数据说明

本文选取2005年6月至2016年5月美元兑人民的中间牌价为研究对象,共有132个样本观测值。(数据来源于中国人民银行官网)

1.数据的时间序列分析(其中USY表示美元兑人民币的汇率

图 1 2005年6月-2016年5月美元兑人民币(USY)月平均汇率走势图

图2 时间序列的残差图

上图1和图2分别为2005年6月-2016年5月美元兑人民币汇率的走势图和残差图。根据走势图可以大致的看出美元兑人民币汇率是逐渐走低的,汇改以来,人民币整体上呈升值状态。数据处理采用时间序列分析软件Eviews7.0,经分析,该数据的统计特征如下表1所示:

表1 美元/人民币汇率序列基本统计量表

表1呈现了2005年6月至2016年5月美元兑人民币汇率描述性统计。其中偏度0.65说明美元兑人民币的汇率日收益时间呈现长的右厚尾特征;峰度2.36表明汇率波动不服从正态分布;Jarque-Bera的统计量为17.92,也说明汇率收益不服从正态分布,表现为尖峰厚尾特征。基于以上说明,传统计量经济学的线性回归模型是无法解决的。回归的结果可能是错误的。

2.平稳性分析

图3 时间序列的ADF检验

首先对时间序列进行平稳性检验,由图3的ADF检验可知,汇率USY时间序列是非平稳的,需要对其进行差分。

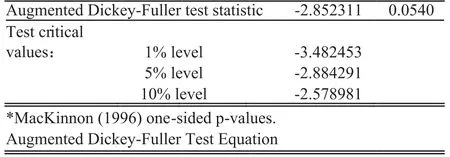

图4 DUSY的ADF检验

由图4可知,USY的一阶差分DUSY为平稳序列,因此用DUSY来建立时间序列模型。

(二)模型的构建

1.DUSY模型建立及对残差进行ARCH效应检验

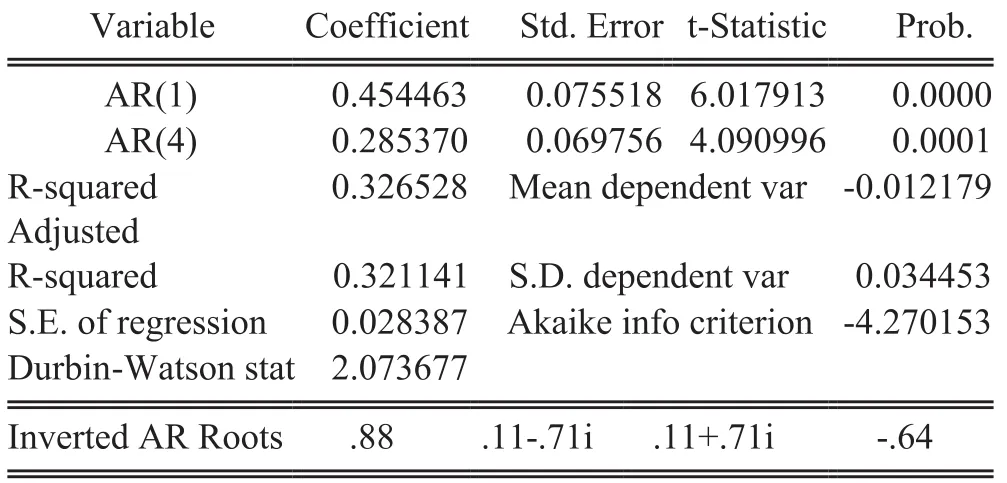

通过对检验结果进行分析,建立一个AR(4)模型:

图5 模型回归结果

R2=0.33,DW=2.07 由上述T值,DW值和P值数据可知,模型基本满足建模要求。

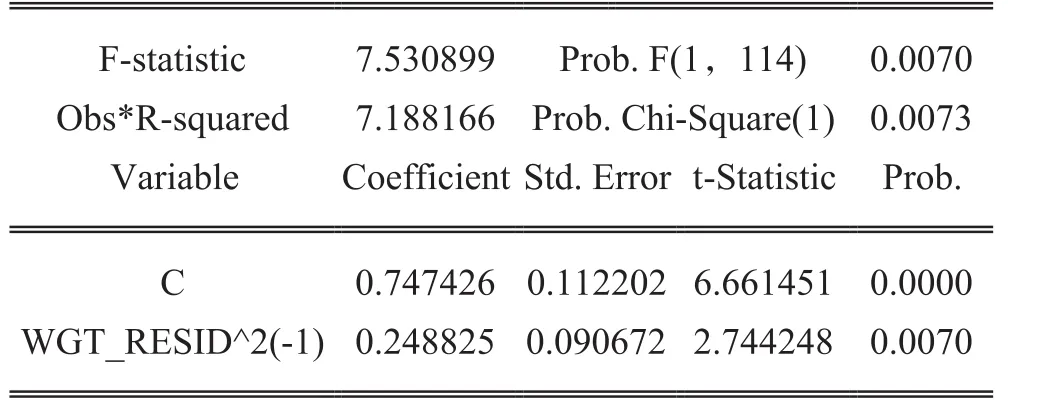

图6 USY的ARCH-LM TEST

图6是对残差进行 ARCH-LM TEST ,结果表明残差中ARCH效应是很显著的。由于ARCH模型在应用的过程存在自相关性,GARCH模型能够很好的解决这一问题,因此本文应用GARCH模型建模具有可行性。

2.GARCH(1,1)模型的构建

因为GARCH(1,1)模型在汇率预测中运用的比较广泛,能够很好的反映金融时间序列的波动情况,而且操作简单,因此本文选择构建GARCH(1,1)模型,模型的估计结果如图7所示。

图7 DUSY的GARCH(1,1)模型估计结果

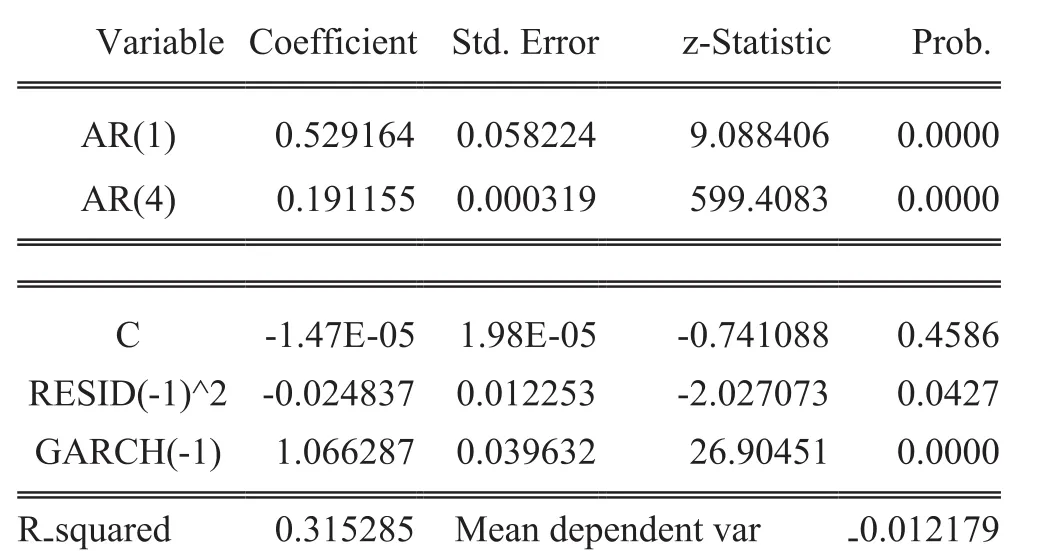

根据估计结果可知,均值方程为:

GARCH(1,1)方程:

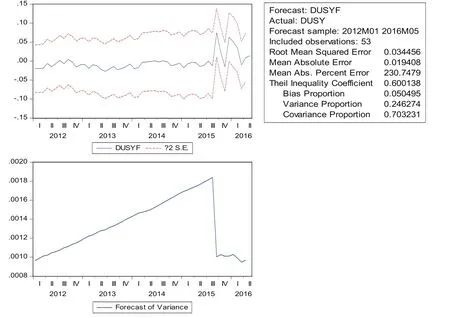

观察GARCH(1,1)模型可知,模型各参数满足我们的建模要求。下面,我们对GARCH模型进行模型内预测,通过观察2012年1月-2016年5月的波动趋势来分析其预测的效果。下图8为预测的结果,表2为2013年6月-2016年5月三年间实际汇率与预测汇率的对比情况。

图8 GARCH(1,1)模型预测结果

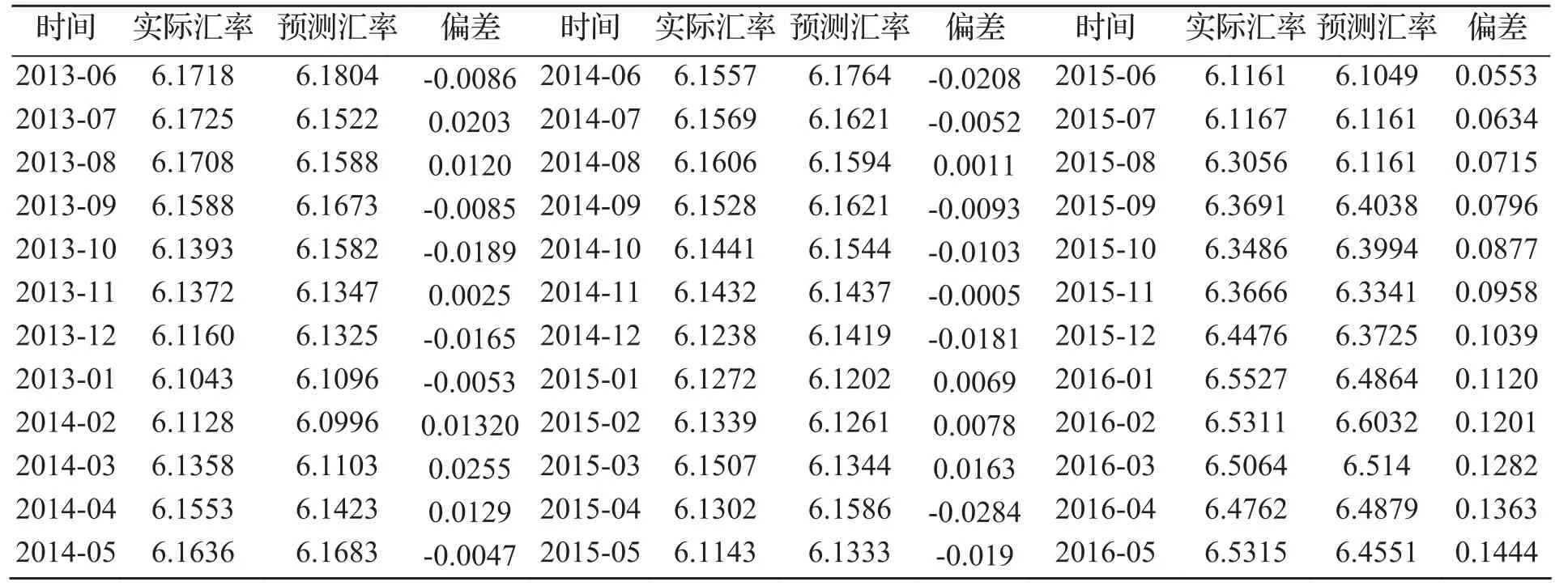

表2 2013年6月-2016年5月实际汇率与预测汇率的比较

三、实证结果及分析

由GARCH(1,1)模型的估计结果可知:Z检验、P检验和DW检验都通过,说明模型的建立是可以通过的。美元兑人民币汇率的条件方差方程中GARCH项为高度显著,表明汇率时间序列具有显著的波动集簇性。GARCH项系数较大,长记忆性比较明显。

图8为检验GARCH(1,1)模型的预测效果,通过对2012年1月-2016年5月的汇率数据进行预测可知:预测误差评价指标均误差(RMSE)为0.03,均绝对误差(MAE)为0.01,Theil为0.6这些数值都比较小,说明模型误差不大,模型的预测结果比较理想,基本预测成功。通过对数据进行对比分析,可以发现美元兑人民币汇率总体上波动剧烈,不服从正态分布,具有集簇性和记忆性等特征。观察表2可知,2013年6月-2016年5月的实际汇率值跟预测汇率值之间的差距大多为0.1以下,说明利用GARCH模型对美元兑人民币汇率的预测是可行的,预测结果基本上反映了人民币升值的趋势状态,说明GARCH模型对预测短期汇率波动情况具有一定的现实意义。

四、政策建议

通过GARCH模型的样本内预测可知,近年来,美元对人民币汇率的波动2015年8月以前为下降趋势,2015年8月至今为短暂上升趋势。这归结于2015年8月人民币完善汇率形成机制改革的出台,央行对人民币兑美元汇率的中间价形成方式做出明确化规定。随着人民币加入SDR篮子,中国完善人民币汇率中间价报价机制,符合国际金融市场的整体趋势。但是人民币汇率的波动趋势具有非平稳性,因此需要采取相应的措施来防范人民币剧烈升值和贬值带来的风险。

第一,深化供给侧改革,构建对外开放新格局。目前,我国产业结构升级面临动力不足,产业总体创新水平较低的局面。出口导向战略一直是拉动我国经济增长的一大举措,但是这种“大进大出”的对外开放模式受汇率波动影响较大,而且还容易引发我国与其他国家的利益冲突矛盾。因此,必须要深化供给侧改革,构建新型开放经济格局,统筹好“引进来”和“走出去”的关系,统筹好产业升级和产业转移的关系。优化产业结构,做大做强我国的制造业,同时要提升服务业水平,从而构建面向全球的利益共享结构,降低汇率波动对国际贸易的冲击,提高利益结构的竞争力水平。

第二,改革汇率政策,进一步完善人民币汇率形成机制。由于人民币汇率波动的集簇性特征,汇率过度的波动,将会增加出口企业的汇率风险,不利于进出口企业的稳步发展。2015年8月以来,中国人民银行宣布决定完善人民币兑美元中间价报价,以增强人民币汇率中间价的市场化程度和基准性,进一步将人民币兑美元的中间价确定的主导权交给市场,强调市场的主导作用。虽然人民币汇率形成机制改革初见成效,汇率也基本保持稳定,说明当前的汇率制度是可行的,但是短期内人民币贬值的情况仍然存在。一方面短期内国内物价上涨,出现低通胀的现象;另一方面出现资金外流现象,不利于金融市场的稳定。因此,在强调市场“主导权”的同时也应该适度的放宽汇率的波动区间,从而满足我国对外贸易的需求。

第三,建立健全汇率衍生品市场,激发汇率衍生品的新活力。随着人民币国际化和市场化改革的深化,汇率市场化必然会加大其面临的风险。中长期人民币均衡汇率水平受宏观经济的影响较大,汇率衍生品市场的健全发展能够为实体经济提供多种规避汇率风险的工具,降低流动资金的投机性冲击,从而保持对未来现金流的可控性。汇率衍生品市场的健全发展,能够进一步完善我国多层次的资本市场,从而减少市场信号的扭曲,对增强我国金融行业的竞争力和国家经济实力等都具有极为重要的意义。

第四,要加强政府的宏观调控力度。据相关资料显示,自2012年以来,人民币汇率经历了五轮大的贬值,贬值是把双刃剑,如果形成预期,局面将很难控制,资本外流会加剧,整体金融体系可能会被削弱。面对近一年来汇率下挫的威胁,政府通过宏观调控与市场的有机结合,在一定程度上抑制了市场对人民币贬值的预期,并降低了对股市的影响。因此,在保证市场在资源配置中起决定作用的前提下,要加强政府的宏观调控,加快金融体制改革,解除金融抑制,从而促进我国经济更加稳健发展。

[1]张恒.吴可.基于GARCH模型的人民币汇率波段动态特征研究[J].经济数学,2011(12):93-98.

[2]封北麟.人民币兑美元贬值的经济影响及财政应对措施[J].财会研究,2015(9):5-8.

[3]魏红燕,孟纯军.基于GARCH模型的短期汇率预测[J].经济数学,2014(3):81-84.

[4]高艳.人民币汇率波动特征的计量分析[D].长春:吉林大学,2014.

[5]黄金.基于GARCH类模型的人民币汇率波动性研究[J].金融经济,2012(7):46-47.

[6]孙迎宏,曹显兵.基于GARCH模型的中美汇率实证分析[J].数学的实践与认识,2012(10):15-20.

[7]安烨,张国兵.人民币对“一篮子货币”汇率的波动——非线性Fourier函数分析[J].国家金融研究,2012(2):16-23.

[8]翟爱梅.基于GARCH模型对人民币汇率波动的实证研究[J].技术经济与管理研究,2010(2):20-23.

[9]AGNIESZKA MARKIEWICZ.Model uncertainty and exchange rate[J].Internation Economic Review,2012,53(3):815-843.

[10]JAVIERA AGUILAR,STEFAN NYDAHL.Central bank interwention and exchange rates:the case of Sweden[J].Journal of International Financial Markets,Institutions and Moeny. 2000(10):302-322.

[11]SUN YE.RMB Exchange rate forcast approach based on BP neural network[J].Physics Procedia,2012,33(1):63-79.

On the Exchange Rates Fluctuation Trend of the Dollar against the RMB: Based on the GARCH Model

Wu Mei-qiu

(Anhui University of Finance and Economics, Bengbu Anhui 233030, China)

With the continuous development of our country's economy, in recent years, the status of China in the international community has been strengthened. At present, within the scope of the RMB yuan and the dollar as the world's most influential two currencies, the exchange rate volatility on global financial and economic development plays an important role. In this paper, based on the econometric model, we analyze the 132 monthly exchange rate data from June 2005, which exchange rate was reformed, to May 2016 in time series. The results show that the rate of the dollar to RMB yuan does not obey the normal distribution, volatility has obvious cluster and long memory, and there is thick tail characteristics. Through the establishment of measurement model and the prediction of exchange rate it can be controlled within a manageable range. It is good for the reference of the central bank's tightening measures and reform of exchange rate policy.

GARCH model; the dollar against the RMB; currency fluctuations

F832.6

A

1672-0547(2016)06-0027-04

2016-11-02

武美秋(1991-),女,安徽宿州人,安徽财经大学金融学院金融学硕士研究生,研究方向:农村金融和国际金融。