洪城水业定向增发整体上市案例研究

2016-03-23吴建

吴 建

(安徽财经大学,安徽 蚌埠 233030)

洪城水业定向增发整体上市案例研究

吴 建

(安徽财经大学,安徽 蚌埠 233030)

国有企业整体上市是我国资本市场特有的现象,意在解决国有企业分拆上市的遗留问题。上市公司通过定向增发募集资金收购和整合控股股东相关的资产业务,实现产业链资产整体上市的模式,已逐渐被市场参与者认可。本文对江西洪城水业股份有限公司(简称“洪城水业”)定向增发整体上市的公告效应、上市前后财务和经营业绩等方面进行分析,结果表明:该定向增发整体上市具有积极的市场效应,提高了企业规模,增强了上市公司财务能力,对类似的定向增发整体上市具有一定的借鉴价值。

洪城水业;定向增发;整体上市;案例研究

一、研究背景

为解决我国日益严峻的水资源问题,实现水资源高效利用和有效保护,根据我国《国民经济和社会发展十二五规划纲要》,“十二五”期间城市污水处理率须达到85%。然而,目前我国设市城市污水处理率仅为75%左右,仍有约1/4 的设市城市和近80%的县城未建成污水处理厂,远远落后于欧美等发达国家将近100%的污水处理率,我国城镇污水处理率还有待进一步提高,污水处理行业未来具有广阔的发展空间。江西洪城水业股份有限公司(以下简称“洪城水业”)通过定向增发实现整体上市,将公司的主营业务扩展为自来水供应和污水处理,以此来达到减少关联交易,实现企业纵向一体化经营的规模优势,其案例具有一定的典型意义。

二、理论分析框架

(一)企业边界理论与企业整体上市

“企业存在一个最优的边界点,在此点企业的效率达到最佳值,在此点左边,企业还没有到达规模最佳边界,此时进行合并可以扩大企业的规模,使其到达规模最佳边界点。而当此点处在最佳规模边界的右边时,企业的规模已经超出了最佳边界,呈现了效率的负增长,为了使企业规模再次回到均衡点,就只能通过分立的方式。”[1]9-10企业边界理论认为企业的边界有两种形式:横向与纵向。

1.企业横向边界与企业整体上市

通常对横向边界的理解大多是从规模经济与范围经济两个角度入手。规模经济是指在一个可以预测的时间内(通常指1年),在企业生产能力过剩以及固定成本不变的前提下,增加产品的供给量,那么每一件产品所负担的固定成本就会下降,这就是所谓的规模经济效益。对于范围经济,更多的是从产品多样化的视角去理解。当企业单独从事多品种产品的生产为企业创造的财富比这些产品单独被经营时,各自为企业创造的财富之和要多时,这就说明了从事多样化的生产,发挥了范围经济。

规模经济与范围经济是相对于企业的专业化生产和多元化生产而言的。要想发挥专业化和多元化所带来的优势,必须将企业规模控制在一定的企业边界范围内。企业的并购活动,就是为了充分发挥企业规模经济的专业性,随着并购活动的发生,被并购方的组织、人员、企业文化、生产技术等会进行转移,促使专业化生产的到来。只要这些生产要素转移所产生的成本小于企业因规模扩张所带来价值,就可以认为企业通过并购活动获得了规模经济。同时,因为整体上市,企业的知名度得到提升,这对并入进来的企业而言是巨大的无形资源,企业今后的生产经营活动都会因为享有这种无形的资源而受益。

2.企业纵向边界与企业整体上市

著名的经济学家科斯,曾经用交易费用理论解释了企业存在的原因和边界:“调节资源配置的两个关键因素是有形的企业和无形的市场,两者既可以相互独立、也可以相互替代。二者配置资源的手段不同,市场主要以价格机制来配置资源,而企业就像政府一样通过行政的手段来调控资源。当正常的市场交易行为,如从市场上购买一台生产设备,所发生的交易运输等相关成本大于企业将其生产设备厂商并购后所直接调拨资源的成本,那么企业可能就会发挥规模经济的优势,利用市场并购的手段来减少市场交易行为,将市场交易转变为企业内部的资源调配”[2]386-485。

定向增发整体上市作为企业并购重组的范畴,整体上市重组往往涉及企业的纵向边界,从整体上市的目的来看,主要解决产业上下游关联方交易问题,整体上市后,上市公司与控股公司的关系会从关联方转变为一个整体,他们原先的交易也将会从市场化转变为企业内部资源划拨,在既定的边界内,可以充分发挥企业配置资源的效率。

(二)协同效应理论与企业整体上市

协同效应理论由美国的伊戈尔安索夫于20世纪60年代提出,认为协同是“一个公司通过收购另一个公司,使得公司整体业绩好于两个公司原来的业绩总和,即1+1>2”。“协同效应必须放到竞争的环境中去考虑,它应该是合并后公司整体效益的增长超过市场对目标公司及收购公司作为独立企业已有预期之和的部分。”[3]12-15从现金流量的视角来理解,也就是并购之后,公司产生的现金流量的净值大于两家公司在合并活动之前各自产生的现金流量净值的总和。协同效应主要包括管理协同效应和经营协同效应。

1.管理协同效应与企业整体上市

管理协同效应产生的关键在于并购方与被并购方之间存在管理效率差异。如果两家企业在管理能力上没有大的差异,并购活动发生后就不会产生管理协同效应。但是,如果两家公司的管理能力存在差异,那么管理效率高的一方随着组织经验和管理人员的流动就会将管理效率低的那一方融合进来,提升整个集团的管理效率。因此管理协同效应理论也被称之为差别效应理论。

2.经营协同效应与企业整体上市

经营协同效应是在并购活动中产生的,主要反映公司生产经营效率的提升。经营效率的提升表现在以下三个方面:一是由于规模效应的存在,企业在并购后,资产规模总量会扩大,市场对公司产品的需求就会增多,使得每一件产品单位成本下降,提高企业资源的利用程度。二是资源的互补性,原本两个互为独立的生产销售链条,在合并后企业可以相互运用对方的营销渠道,降低营销成本。三是可以减少信息不对称的成本。从并购企业内部来看,通过内部资源整合可以减少两者进行市场交易的成本;从外部看,整体上市后,规模扩大会形成强有力的购买力,在市场采购环节因为大规模的采购会增强其与供应商的讨价还价能力,从而可以减少采购环节的成本,在销售环节,因为整个销售渠道网络的形成,对下游环节的合并,可直接减少销售环节的成本,增加销售环节的利润。

三、洪城水业定向增发整体上市简介

(一)洪城水业(600461)基本情况

洪城水业于2001年1月成立,主要由南昌水业集团有限责任公司、南昌市煤气公司、泰豪软件股份有限公司、北京市自来水集团有限责任公司和南昌市公用信息技术有限责任公司等五家发起设立,2004年6月1日在上海证券交易挂牌上市,其公司股票代码为600461。在洪城水业集团有限公司成立期初,主要的资产业务是由南昌水业集团有限责任公司以旗下的青云水厂、朝阳水厂、下正街水厂的全部经营性资产注入的,其他发起人都是以现金方式注入。

洪城水业是目前南昌市最大的公共供水和污水处理企业,主要从事自来水的生产、供给水设备仪器的制造与销售,污水处理设备的安装、技术咨询和设计研发,饮用水质量的检测、仪表设备的研发与销售、城市污水的再处理,房地产的开发与经营,信息技术业务等。

(二)洪城水业定向增发前的大股东——南昌水业集团有限责任公司简况

南昌水业集团有限责任公司(简称“南昌水业集团”)是由南昌市国资委控股的国有大型企业,其下属有南昌供水有限责任公司、南昌朝阳污水处理环保有限公司、江西洪城水业环保有限责任公司等几家全资子公司和洪城水业股份有限公司等子公司。定向增发前,南昌水业集团是洪城水业股份有限公司的控股股东,持有上市公司洪城水业 71,983,945股股份, 占公司总股本51.42%。主要经营饮用水的集中供应,房地产的开发,给水等。

(三)洪城水业定向增发整体上市过程

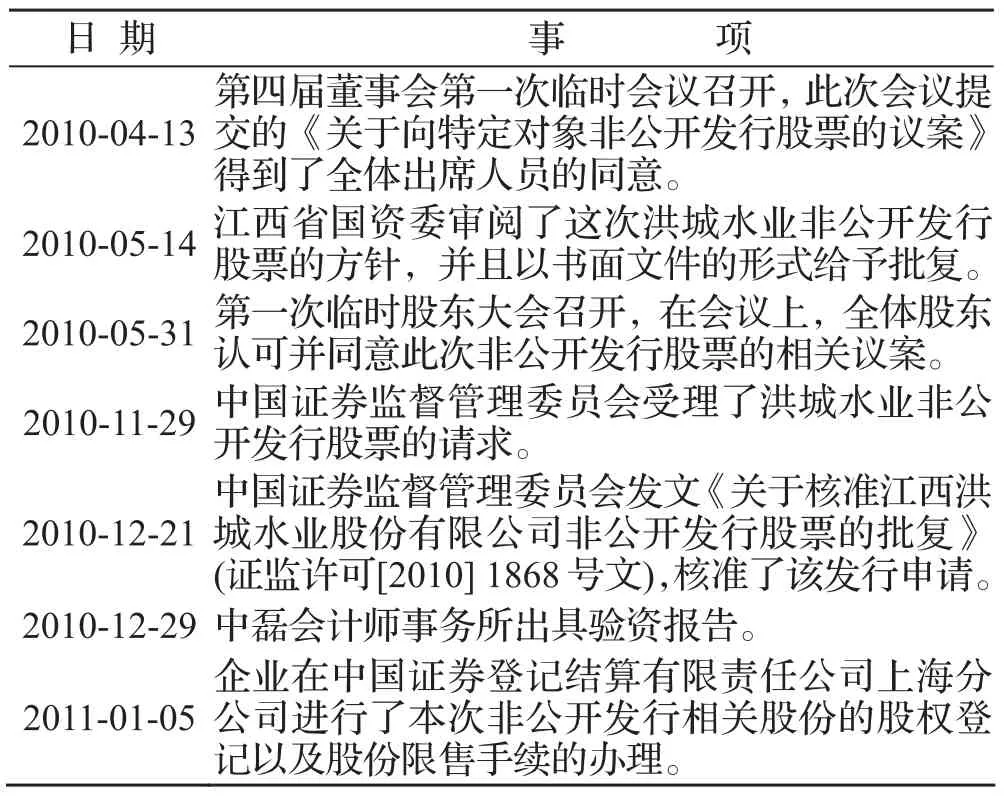

2010年4月,洪城水业通过定向增发的形式,发行8000万股,向除控股股东南昌水业集团外的十名大股东募集资金。取得的资金全部用来收购南昌水业集团控制的南昌供水有限责任公司、江西洪城水业环保有限公司和南昌市朝阳污水处理有限责任公司等3家全资子公司。收购完成后洪城水业直接拥有这三家公司100%的股份。整体上市时间节点如表1所示。

表1 洪城水业整体上市时间表

四、 洪城水业定向增发整体上市的经济后果分析

(一)定向增发整体上市对经营的影响

1.规模优势视角

本次定向增发后、通过募集到的资金用来全部收购控股股东旗下的三家全资子公司,因此会在企业规模上有一个大的提升,下面主要通过分析企业总资产、营业收入、营业利润还有经营性现金流量交易前后的变化,来反映公司定向增发后所产生的规模优势。

表2 规模优势指标表

从上表可以看到,本次交易后,随着募集资金收购的几家公司注入到上市公司,使得这四项指标均有很大提高:交易后比交易前几乎均增长达到了100%,这些增长主要是资源整合和集团业务扩张后的结果,集团业务也扩展至污水处理以及饮用水的供应,形成了生产链条的一体化,使得企业营业收入、利润和现金流量的大量增加。随着公司整体规模扩张,加之政府的大力支持,无论是在供应环节还是销售环节集团的竞争优势均不断提升。

洪城水业通过定向增发募集的资金用来收购大股东的资产业务,使大股东南昌水业集团的主业资产并入到了洪城水业股份有限公司,实现了洪城水业整个产业链的整体上市,不仅减少了与控股股东的关联交易,而且还整合了污水、饮用水产业链上的业务资源,规模效应和协同效应均初步显现,大大增强了公司竞争能力,提高了公司抵御市场风险的能力。

2.关联交易视角

2009年5月,南昌市市政公用事业局将南昌供水公司的整体产权无偿转划给南昌市国资委,随后南昌市国资委再将此产权无偿转划给南昌市政公用投资控股集团有限公司下属南昌水业集团。由此,供水公司成为了水业集团的全资子公司,而洪城水业的控股股东也是南昌水业集团。由此供水公司与洪城水业之间的饮用水供销关系由非关联交易变化为关联交易。在本次非公开发行股票收购了南昌水业持有的供水公司全部股权以后,供水公司成了洪城水业的全资子公司,能够明显降低公司外部关联销售的比重,大大增强公司生产经营活动的独立性,从而降低由于关联交易而承担的风险。

表3 2009-2012年关联方交易情况表

从上面的表格中,我们发现交易前洪城水业主要的关联方是南昌供水有限责任公司,关联交易的金额占到整个关联交易金额的100%。其中主要关联交易的发生是洪城水业通过南昌水业集团与其所控制的三家全资子公司之间的交易所导致的。但是在2010年交易发生之后,通过定向增发收购控股股东的三家全资子公司使得与南昌水业集团在2010年间的关联交易为零。整个企业当年的关联交易总额也下降了。2011年表格中反映的关联交易中通过与控股股东进行的交易除了房屋租赁和土地租赁产生了关联交易,当年没有发生因购买或采购产生管理交易。通过上面的数据分析,我们可以得出,定向增发实现整体上市后企业减少了关联交易,公司的独立性得到了增强。

(二)定向增发整体上市的市场反应

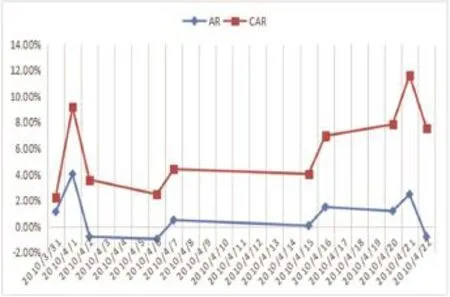

章卫东(2008)通过对我国44家集团公司整体上市前后的公司股价的波动,分析了整体上市与公司股价波动之间的关系:发现了“整体上市能够为公司在市场上产生正的财富效应”[4]179-180。2010年4月13日,洪城水业上市公司第四届董事会第一次临时会议召开,此次会议提交的关于非公开发行股票的相关议案得到了全体出席人员的同意。并在各证券新闻报道上进行了相关的报道。这是洪城水业首次公告收购控股股东旗下的3家全资子公司主业资产的信息。为了研究市场对此次定向增发实现整体上市事件的反应。因此对首次公告效应的研究是非常有必要的,也是非常科学与合理的。由于公司2010年4月8日临时停牌,2010年4月15日才复牌,因此本文在研究洪城水业的公告效应时选定2010年4月15日为首次公告日。便于对市场反应的研究,我们将首次发布当日记为0,公告日前一天记为-1,公告日后一天记为+1。

从上图1的曲线图显示在首次公告日开始一直到第6天,洪城水业股票表现为累积收益为正并出现大幅上涨,在2010年4月21日洪城水业的股价也出现了超过8%的上涨,然后开始下跌,与大盘和行业保持一致。因此在公告日前后,洪城水业存在短期正的公告效应,并随着时间的推移,股价又回归正常。这与大多数学者的公告效应理论一致。考虑到从2008年开始中国股市开始出现异常现象,整个股市开始崩盘。到了2010年中国的股市跌进了谷底,进入了持续的低迷期,并在此不断的徘徊。因此更进一步支持了上文中的结论。

(三)定向增发整体上市对财务能力的影响

1.偿债能力方面

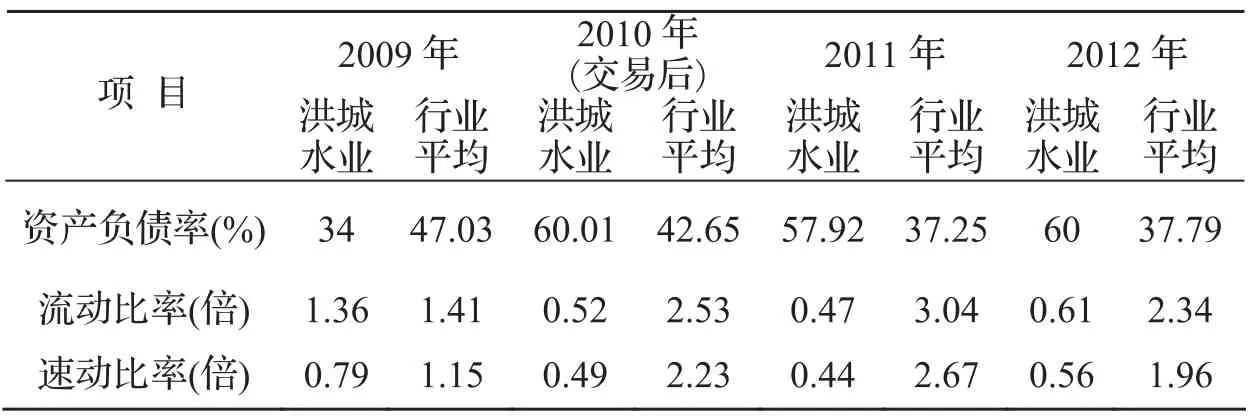

对于定向增发整体上市前后偿债能力的变化主要通过资产负债率、流动比率、速动比率三个指标进行分析。表4 反映了洪城水业2009-2012年偿债能力的变化情况。

表4 洪城水业2009-2012年偿债能力和行业平均值比较表

通过表4可以看出,在整体上市后洪城水业的资产负债率较交易前提高了很多,而与此同时行业平均资产负债率在此期间在不断下降,说明企业此次增发后总体负债率大大增加,因为此次重组后,企业将环保公司纳入了合并范围,但是环保公司成立在2009年 10月,目前正处于投资的状态,企业还没有盈利,因此整个资产负债率比较高。但是,环保公司成立的目的是因为水业集团与江西省行政事业资产集团有限公司签订了《江西省77个县(市)78个污水处理厂特许经营权出让总合同》取得全省77个县市78家污水处理厂特许经营权,特许经营权期限为30年。为了管理和运营78家污水处理厂的特许经营权,在投资运营后,企业的盈利将会大大增加,经营现金净流量也会增加,到那时企业的资产负债率就会下降。因此收购完成后公司资产负债率的提高并不会大幅提升公司的财务风险,不会对公司经营产生不利影响。同时从另一个角度来看我们通过对流动比率和速动比率的考查发现,整体上市后企业的流动比率和速动比率虽然一直低于行业平均数,但是在2012年后比率开始上升,而行业平均数开始下降。这说明了定向增发所产生的效应在未来几年逐渐产生了影响。

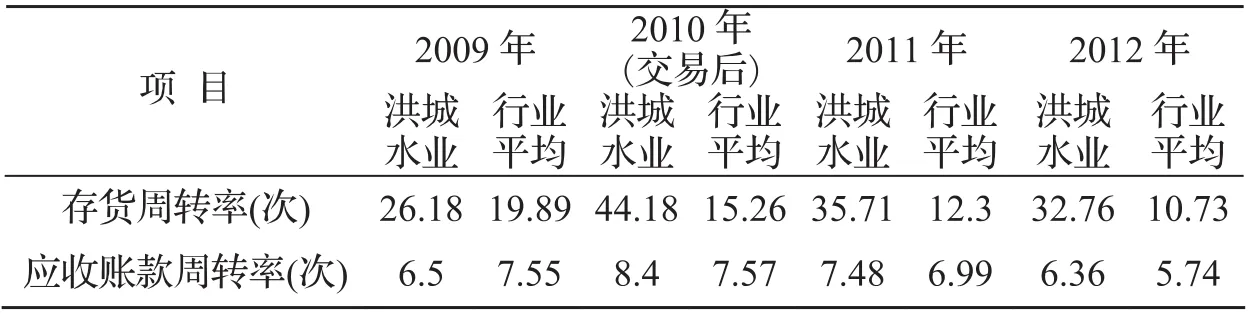

2.营运能力方面

以下主要通过对存货周转率、应收账款率指标的变化,来评价集团公司整体上市后营运效率的改善情况。表5 反映了洪城水业2009-2012年营运能力的变化情况。

表5 洪城水业2009-2012年营运能力和行业平均值比较表

从表5可以看出,洪城水业在整体上市前后的存货周转率一直高于行业平均值,在整体上市那一年行业在大幅下降的情形下,公司因定向增发进行并购出现大幅上涨的情况, 2011-2012年行业影响存货周转率呈下降趋势,洪城水业存货周转率虽有所下降,但仍远高于同业平均指标和并购前的水平。

从应收账款周转率看,交易前洪城水业该指标低于行业平均值,但是在交易完成后一直高于行业平均值。

上述分析表明,洪城水业定向增发整体上市后业务拓展,形成从污水处理到饮用水供应的一体化生产链条,定向增发整体上市后的协同效应初步显现出来,大大提高了营运能力。

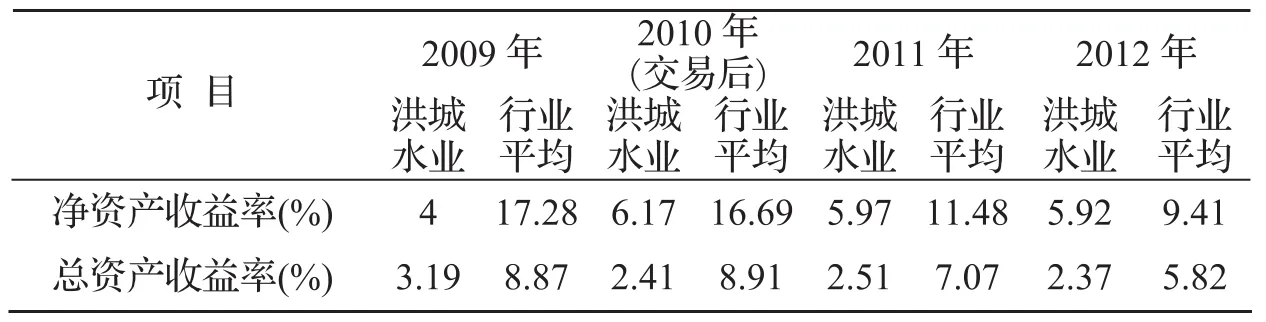

3.盈利能力方面

对于洪城水业定向增发整体上市盈利能力的变化主要通过总资产收益率、净资产收益率指标进行分析。表6 反映了洪城水业2009-2012年盈利能力的变化情况。

表6 洪城水业2009-2012年盈利能力和行业平均值比较表

在表6可以看出,洪城水业的净资产收益率在交易前后一直低于行业平均值,但是在交易完成后该公司净资产收益率总体呈上升趋势,与行业均值差距在不断缩小。特别是在行业整体下降的情形下,洪城水业的净资产收益率仍然呈现上升的趋势。总资产收益率也是低于行业平均值的。但是在交易完成后,在行业整体大幅下降的时候,案例公司的总资产收益率下降的幅度明显减小,其中间还有小幅上涨。这主要是因为企业收购的环保公司的78座污水处理厂还没有正式运营,污水处理业所带来的效应短期内还体现不出来,但是总资产的规模在扩大,利润还没有凸显,所以导致总资产收益率的下降。随着污水处理厂的运营,企业利润预期将会有快速的提高。这是因为,环保公司曾与各污水处理厂所在的州、县签订了污水处理的价格约定。在污水处理厂运营后,当地政府会在每年的财政预算资金中安排污水处理的服务费,每月初投给环保公司,如果未及时拨付也会给予一定的延期拨付的滞纳金,这样的协议给环保公司一个比较可以预见的、稳定的收入。

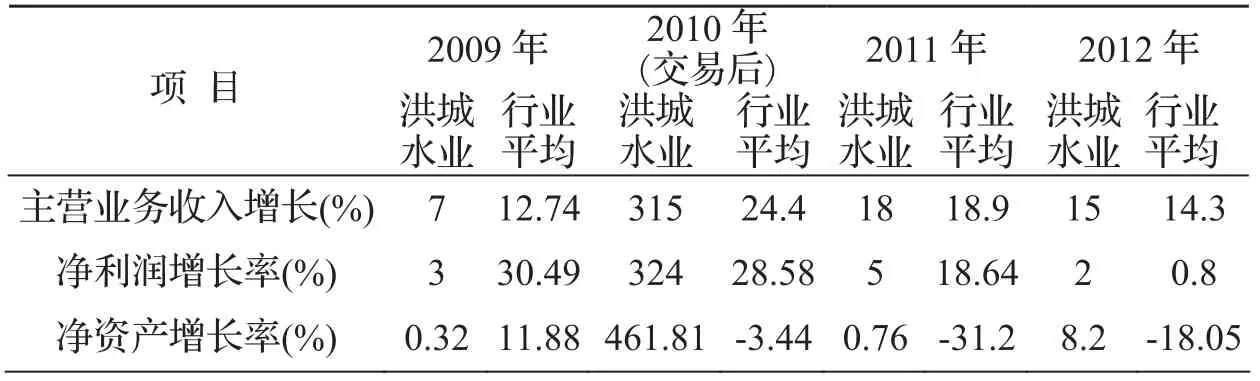

4.发展能力方面

对洪城水业定向增发整体上市发展能力变化主要通过净利润增长率、营业收入增长率、净资产增长率等指标进行分析。表7 反映了洪城水业2009-2012年发展能力的变化情况。

表7 洪城水业2009-2012年发展能力指标与行业平均值比较表

从上面的表7中我们可以发现,定向增发整体上市前后两年的比较表明,洪城水业营业收入增长率是交易前的增长率的40多倍,净利润增长率是交易前的100多倍,净资产增长率更是较交易前有大幅度的提高,随后两年纵向比较也显示出持续增长的态势,展现出明显的规模效应。

与行业均值的对比中可以看出,洪城水业主营业务收入增长率在交易前是低于行业平均值的但是在交易后与行业平均值基本持平,净利润增长率在2012年开始超过行业平均值,净资产增值率在行业平均增长率下降甚至为负增长时,洪城水业的净资产增值率不仅没有下降反而增长更加快速。

通过本次发行,公司形成了从污水处理垂直整合的生产模式到提供饮用水,提高了公司的利润增长点。这也说明了“集团企业的整体上市这一方针不是盲目的决策,而是有预见性、有计划性的战略决策”[5]26-28。

五、结论

上述分析从较短的时间窗口初步展现了洪城水业定向增发整体上市的规模效应和协同效应。当然,定向增发整体上市的影响是长期的、复杂的,其效应也有待更长的时间来检验。

作为我国国有企业改革的重要举措,定向增发整体上市已屡见不鲜,如何合理确定企业边界、充分发挥协同效应,洪城水业的案例无疑具有一定的参考价值。

[1]邵军.财务管理案例分析[M].上海:立信会计出版社,2011.9-10.

[2]COSASRH.The nature of the firm[J].Ecnomica,1937(4): 386-485.

[3]MARK L SIROWER. The Synergy Trap:How companies Lose The Acquisition Game?[M].Trademarks of Simon & Schus-ter Inc,1997.12-15.

[4]章卫东.定向增发新股、投资者类别与公司股价短期表现的实证研究[J].管理世界,2008(4): 179-180 .

[5]郭兰英,纪磊磊,侯增杰.定向增发模式下整体上市企业财务绩效分析[J].财会月刊,2010(12): 26-28.

A Case Study on the Overall Listing through Private Placement of Hongcheng Waterworks

Wu Jian

(Anhui University of Finance and Economics , Bengbu Anhui 233030 ,China)

The overall listing of state-owned enterprise is a unique phenomenon in the China's capital market, which is intended to solve the problems remained by the equity carve-outs of state-owned firms. Listed corporations through private placement to raise funds for the acquisition and integration of the controlling shareholder of the assets ,to achieve the overall pattern of industrial chain assets listed has gradually been recognized by the market participants. This article through Jiangxi Hongcheng Waterworks Co. Ltd. analyzes the announcement effects, the overall financial and operating performance before and after listing and shows that the additional has an positive market effect, and increase enterprise scale, enhancing the financial capacity of the listed corporations. It has a certain reference value to the overall listing of similar private placement.

Hongcheng waterworks; private placement; overall listing; case study

F275

A

1672-0547(2016)06-0031-05

2016-11-10

安徽财经大学与铜陵学院联合培养研究生科研创新项目(2015t1xy1hy11)

吴建(1991-),男,湖北监利人,安徽财经大学会计学院2014级会计学硕士研究生,研究方向:会计理论与方法。