完工百分比法在工程总承包实践中的问题和改进

2016-03-19姚兰

文/姚兰

完工百分比法在工程总承包实践中的问题和改进

文/姚兰

摘要:建造合同准则规定了在报表日按照完工百分比法核算建造合同的收入与成本。完工百分比法在实践中存在合同成本难以准确预计,成本核算不完全,工程结算与项目实际进度相比有所延迟,以及对存货账面价值和预收账款高估等问题。工程总承包单位应通过加强预算体系建设、成本核算体系建设和内部控制管理等方法提高完工百分比法的核算质量。

关键词:完工百分比法;工程总承包;实践

《建造合同》准则规定,企业在资产负债表日,建造合同的结果能够可靠估计的,应当根据完工百分比法确认合同收入和费用。企业确定合同完工进度的方法规定了三种:累计实际发生的合同成本占合同预计总成本的比例;已经完成的合同工作量占合同预计总工作量的比例;实际测定的完工进度[1]。

工程总承包单位,所承担的工程项目具有独特性、一次性等特点[2],通常选用累计实际发生的合同成本占合同预计总成本比例的方式,确定工程的实际完工进度。然而,在工程总承包的实践中,完工百分比法的应用仍然存在问题需要总包单位在日常工作中注意改进。

一、完工百分比法在实践中的问题

(一)合同预计总成本估计不准确

完工百分比法要求项目开始实施前对合同的成本进行预计,作为计算完工进度的基数。然而,根据工程项目的实际特点,对合同总成本的预计是随着项目开展不断变化的。

按照项目管理挣值管理系统,在项目管理的早期评估项目的成本状况是很困难的,项目经理在项目执行的过程中应当管理成本而不是仅仅监督成本的执行。对于许多项目和大型项目,项目期间成本偏差是可以在一定的区间内变动的。项目经理的工作并不仅仅是对项目的计划成本简单的监督执行的过程,而是通过对项目成本的管理最终达到计划项目成本。

因而,在项目执行的早期,对合同预计总成本的估计是难以准确的,实践中要根据项目执行的情况不断调整对合同总成本的预计数。由此财务部门根据完工进度结转的合同收入和利润不准确。

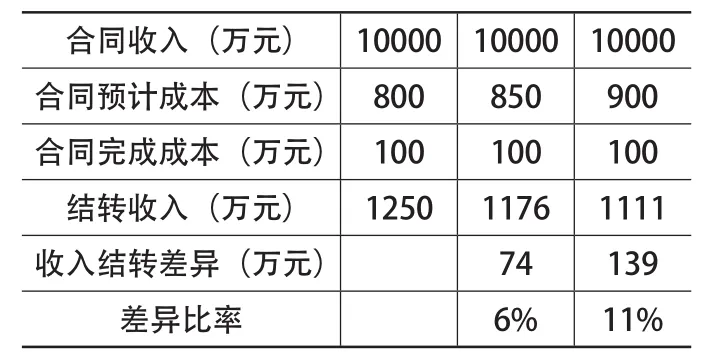

如表1所示,对于合同收入10000万元的项目,早期预计合同成本800万元,实际发生合同成本100万元时,按照完工百分比法结转收入1250万元;随着工程项目进度的推进,对项目执行总成本的预计不断接近最终成本,如果预计成本调整为900万元时,实际发生合同成本100万元对应的结转收入应当是1111万元,结转收入偏差139万元,偏差率11%。由此可见,由于对预计总成本在早期的不准确,引起各年度结转收入调整变化大,财务报表的收入数据波动性大。

表1 合同预计成本偏差对结转收入的影响

(二)实际发生的合同成本核算不完全

完工百分比法应当准确核算累计实际发生的合同成本,准则规定累计实际发生的合同成本不包括施工中尚未安装或使用的材料成本等与合同未来活动相关的合同成本,以及在分包工程的工作量完成之前预付给分包单位的款项1。国际会计准则规定,如果材料是为该合同专用的,那么可以在尚未安装或使用时包括在累计实际发生的合同成本中。

当前工程建设领域,由于业主的建设资金日趋紧张,总包单位在前期使用带息负债垫付工程款项的情况逐渐增多,而且金额也呈现上升趋势。带息负债的利息费用,通常总包单位直接在当期费用化进入了期间费用,并没有核算入合同成本,但是实际上,对于为合同专项使用的带息负债,其利息费用应当视为合同成本的一部分,在实际发生时应当资本化并进入相关合同的成本。

总包单位作为工程集成提供商,通过工艺设计、设备设计、施工服务和项目管理等智力劳动,集合设备供应商和施工分包商的设备、材料及施工劳务,为业主提供了所建设工程的整体解决方案。可见,总包单位的成本并不能简单的视为设备、材料和施工分包的成本,还有大量总包单位的人工成本。

通常人工成本作为合同的毛利润,随着设备、建安的实际发生成本进度结转进入收入。但是实际上人工成本的投入和设备、建安的成本投入进度是不一致的,通常在项目的早期,工艺设计和设备设计开展期间,大量投入人工成本,而设备和建安成本投入比例较低甚至没有;在完成大部分设计工作后,土建施工进场开始施工,设备开展制造并逐渐现场到货,建安和设备的投入比例开始增加。可见,项目实施前期的主要投入是人工成本,项目实施中期才开始设备和建安成本的投入。而且,人工成本的投入比例呈现出早期比例高,后期比例低的特点;建安和设备的投入比例为早期比例低,后期比例高。因而,总包单位在计算累计实际发生成本时,如果没有考虑人工成本的投入,会导致项目前期对项目进度估计不充分,收入、成本结转比例低于项目实际进度。

(三)工程结算进度与项目实际执行进度相比有所延迟

对于某些成本预算体系不健全的工程公司来说,由于无法在项目开展初期预计合同总成本,因而采用了工作量法核定完工进度,即用已经完成的合同工作量占合同预计总工作量的比例确定完工进度。因而需要业主或其监理单位在月底按照现场实际进度提供工程结算单来核算已经完成的合同工作量。然而,实践中,业主或其监理单位提供的工程结算单通常都晚于现场实际进度,或者业主由于对今后索赔等的考虑而不愿意提供工程结算单。因而,按照工程量确定的实际完工进度进行结转收入和成本,往往出现结转低于项目实际发生的收入和成本的情况。

(四)存货和预收账款科目高估

按照准则指南的规定,在结转收入成本时,合同毛利进入“工程施工-合同毛利”科目,在年底,对工程施工和工程结

下接(第73页)