财务信息化在E公司工程总承包的应用

2016-11-25姚贞

姚贞

【摘要】信息化建设作为财务管理的现代化手段,改变了企业经营生产管理流程,对工程总承包项目财务管理水平的提高起到了积极作用。本文从E公司工程总承包财务信息化建设出发,介绍财务信息化条件下工程总承包项目管理的方法。

【关键词】工程总承包 财务管理 信息化

近年来,国内几大工程总承包同质化竞争日趋明显,现货市场不足、成本费用增长、利润空间压缩,因此企业在项目运作过程中需要不断提高项目财务管控水平,以达到“提质增效”的目的。而信息化的管理模式无疑是提高财务管理效率和水平的强有力工具。

一、背景介绍

E公司主要从事各类工程项目的勘察设计咨询及工程总承包业务。该公司从2008年开始推行资金集中管理制,逐步减少外埠银行账户,所有驻外项目部收付款均实行“收支两条线”管理,从而加强了公司对工程总承包项目的资金管控力度,现场财务风险极大减少,公司也因此实现了“财务共享”,由公司本部统一设立财务部,负责项目部的财务管理工作,现场不再派驻专兼职财务人员。

然而,工程总承包项目财务管理不仅仅局限于资金收付,还包括经营生产管理、预算管理、资金管理等一系列工作需要加强与现场的沟通与对接。如何管理才能既有效率又有效果,公司在不断的实践和总结中,探索了一条信息化建设之路。

二、总体设计

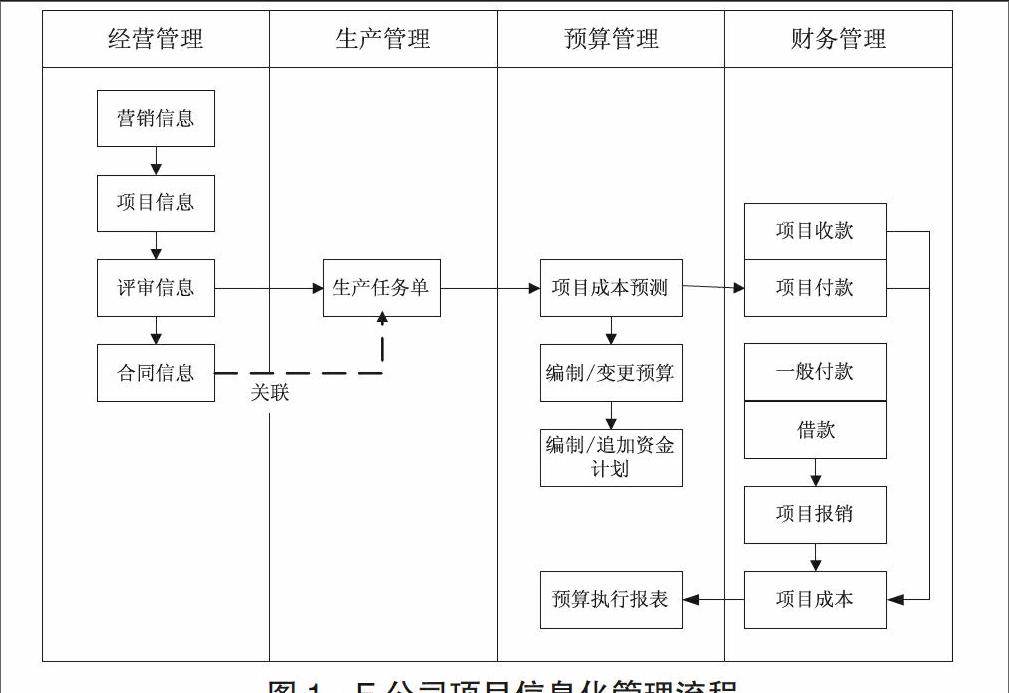

公司从2003年开始着手OA管理系统建设,经过多年的开发,已经建立起较为完善的经营管理系统、生产管理系统,工程总承包项目财务信息化管理也以此为平台,将经营、生产管理系统与财务管理系统进行有效整合。项目信息化管理系统的总体设计思路如下:

三、应用过程

(一)组织架构

项目财务管理从项目预算开始,由预算考核办公室牵头,涉及到生产单位和管理部门。其中生产单位包括直接参与项目的项目部和间接参与项目的主办单位;管理部门主要有经营生产管理部、财务部、人力资源部等。

(二)资源、环境、信息化条件等部署要求

E公司是最早开展工程总承包业务的勘察设计企业,培养了大批具有丰富现场管理经验的人才,形成了公司独具特色的项目管理文化,为公司开展工程总承包项目财务信息化管理奠定了良好基础。

公司拥有自己的技术开发中心和OA办公系统,经过十余年的开发与运用,已经拥有项目管理、经营管理、生产管理等十几个可以稳定运行的管理模块。项目信息化管理系统可以在此基础上继续延伸拓展,而公司自有的技术开发人员熟悉公司业务运作特点、管理制度和文化,更熟悉OA办公系统的运行原理,可以与财务人员进行更深入有效的沟通,这样自主开发的管理系统能够更加贴近公司管理实际。

(三)具体应用模式和应用流程

1.拆分项目。工程总承包项目通常包括勘察、设计、总承包三个阶段,分别由三个不同的生产单位承担。因此,首先要对项目按照工作阶段进行拆分,形成多个生产任务。

2.编制项目成本预算。项目成本预算通常先使用EXCEL表进行编制,待预算定稿后由EXCEL表导入预算管理系统,这样可以充分利用EXCEL制表的灵活性、易操作性,减少了在预算系统中直接填列的不便和培训过程,极大地提高了使用体验。

第一,确定重点成本项目。工程总承包各个阶段存在不同的成本特征,必须加以区分,以便确定重点关注项目,并制定相应的成本管控措施。

第二,根据业务运作特点设计不同项目成本预算表格。公司分业务类型设计了不同的预算模板。按业务类型分别设置不同的成本类别,比较复杂的业务类别在主表的基础上另设分类表格,例如人工成本预算设置有《项目人员配置情况》辅助说明人工成本计算依据。

第三,以资源配置确定各项目成本预算值。项目生产人员通常熟悉项目资源配置,而对所配资源将消耗的成本比较陌生。而财务人员通过对以往项目的分析通常更为熟悉成本,对所需资源配置不甚了解。因此,以资源配置确定各项成本预算值可以更为准确的预计项目成本。每项成本预测均以成本项目对应的资源配置为基础,例如人工成本依据项目人员配置情况,设备租赁依据拟租赁的设备、租赁时间和市场行情。

3.编制资金计划。工程总承包项目预算编制时,均添加了“是否可编制资金计划”的属性分类。通常情况下,人工成本、固定资产折旧和部分统一支付的费用不可编制资金计划,工程分包、现场管理支出可编制资金计划。通过这种方式,区分现场可控成本和不可控成本,项目部重点关注现场可控成本。

工程总承包项目已实现预算管理和资金管理系统的关联。预算审批完成后,项目部每月末根据下月预计收款情况、工程款支付情况和现场管理成本开支情况编制资金计划,提交审批。公司工程总承包项目运作的基本原则是“不垫资”。因此,项目部累计申请资金应不超过累计项目累计收款,以确保项目资金流正常,降低财务风险。

4.项目借款/支付。公司资金支付实行预算管理。项目部需要借支管理费或对外支付工程款时,在预算管理系统下提交申请,并受到已申请资金计划限制。项目借款/支付金额不得超资金计划。

5.项目报销。项目报销在项目预算下新建报销申请,提交审批。报销时,由项目部根据报销事项对应的预算项进行勾选。通过网上申请报销的方式,能够实时反应项目已开支成本,并且避免了事后人工分类统计可能存在的错误。

6.生成预算执行报表。通过预算管理系统和合同管理系统的关联,项目人员可以自己将项目分包合同与对应的直接成本预算项关联。通过投标报价、预算金额和结算价的对比,可以体现各分类盈利情况。

项目其他直接成本和管理成本。项目现场开支部分,平时报销时已经通过网上审批。人工成本、固定资产折旧等其他开支定期进行补登。

工程分包成本和其他成本关联、登记完毕后,可生成项目预算执行情况报表。

(四)实施过程中遇到的主要问题和解决方法

在项目信息化探索的过程中,发现存在部分尚未签订合同,但实际上已经开始执行的项目。如果以合同作为项目成本管理的起源,则项目成本预算的时效性会大打折扣,造成项目成本已经发生、项目预算后补的情况。公司项目信息的起源是营销信息。不是所有的营销信息最终都会形成项目合同,但是只要项目开始执行,就可以在营销信息下下达生产任务单,从生产任务单开始编制项目预算,实行项目预算管理和成本管理。合同信息与生产任务单进行关联,当合同信息发生变化时,生产任务单及时更新,传递到项目成本管理系统。

四、总结

工程总承包财务信息化建设经过多年努力,不断完善拓展延伸,在项目管理中起到了积极作用,财务管控水平不断提高,较好的满足了公司管理需要。随着业务模式的不断丰富和创新,未来管理将更为复杂。我们将以此为借鉴,因“企”制宜、因“业务”制宜、甚至因“项目”制宜地做好财务信息化管理。

参考文献

[1]张世杰.勘察设计企业信息化建设的策略[J].咨询者说,2016年第6期.

[2]胡海力,魏华东.中国中铁工程项目成本管理信息系统[J].中国建材咨询,2015年第6期.